【總經觀點】關鍵數據 PPI、CPI 陸續開出 市場如何解讀數據?

投資人聚焦的 CPI 數據開出,如何解讀市場脈動和後續展望

本次 PPI、CPI 總經數據回顧:

- PPI 及 CPI 通膨數據皆小幅優於預期

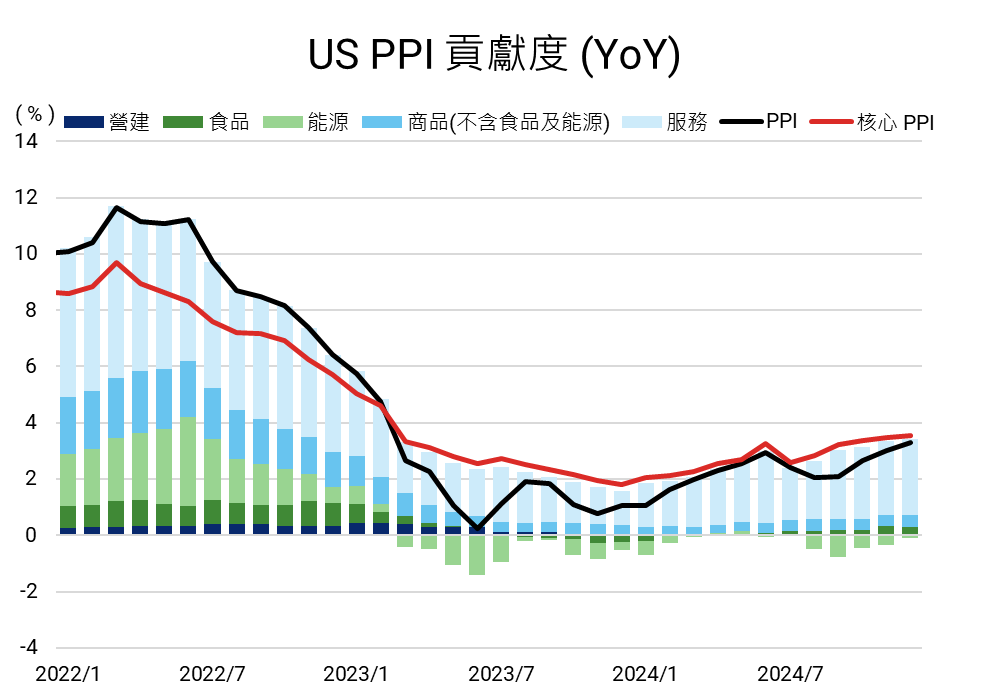

- 12 月 PPI 數據月增 0.2%,年增 3.3%,優於市場預期,主要是受惠食品成本下降和服務價格持穩。

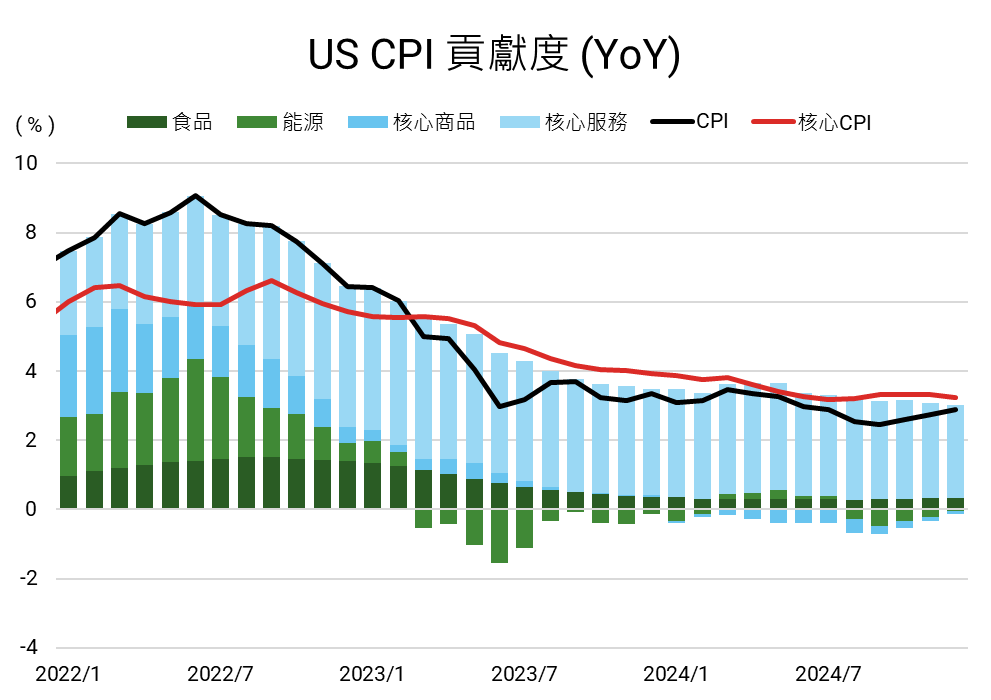

- 12 月 CPI 數據月增 0.4%,年增 2.9%,符合市場預期,然而相較上個月 2.7% 反彈,主要係受能源價格上漲影響。核心通膨則月增 0.2% 及 3.2% 優於預期,顯示服務通膨持續放緩。

- 住屋、商品通膨穩定降溫,預計將持續有利核心通膨在未來持續放緩

- 過去一年,因租屋通膨佔 CPI 權重 1/3 ~ 1/4,僵固且持續於高位的原因造成核心 CPI 持續,然而此次租金通膨從前次年增 4.73 放緩至 4.57%,為 2022 年 2 月以來低點,顯示租金高點已過。

核心商品除新車、二手車等波動較大商品延續上個月的漲勢外,其餘商品大多皆呈跌價趨勢,整體年增 -0.1%,顯示目前是對於製造品需求仍疲弱,持續扮演通膨去化的角色。

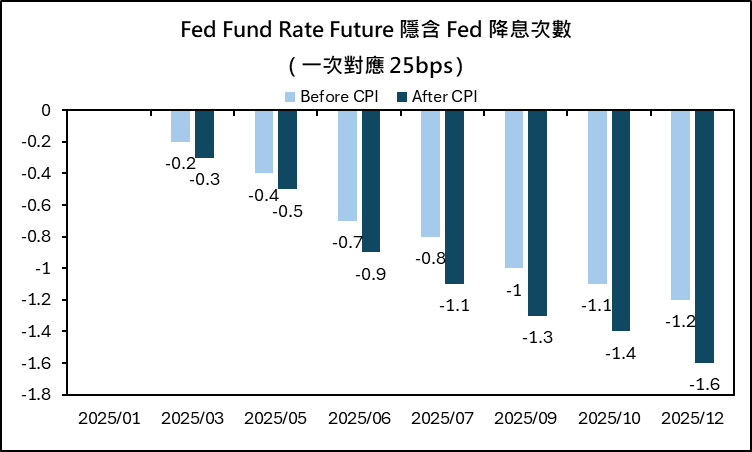

- 市場預期利率變化(根據 Fed Fund Rate Future 隱含數據)

- 數據開出後,市場逐步拾回對未來降息 2 碼的信心,且原先預期將於下半年才開始首次降息,在此次數據公布後,提前至 6 月,預計全年降息 1~2 碼。

市場解讀

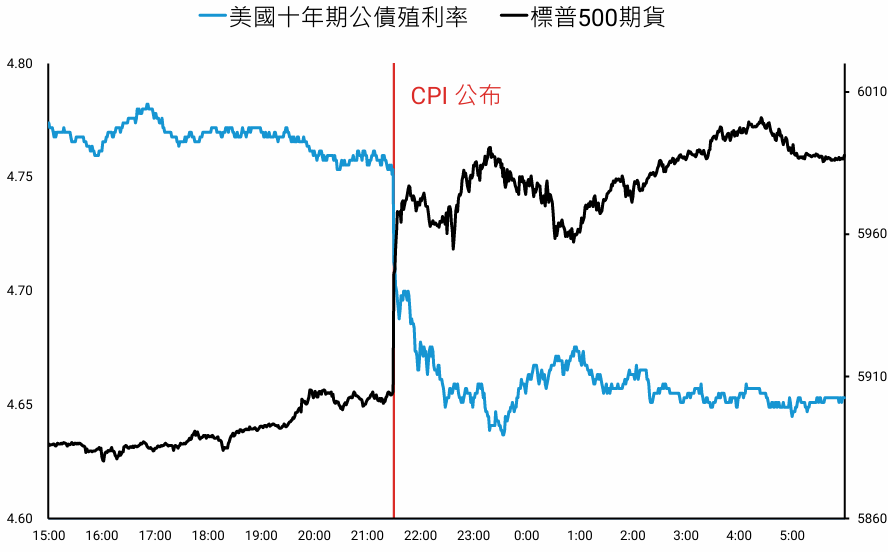

CPI 數據公布後,市場對降息預期有所提升,美股大漲、美債殖利率回落

- 在先前 ISM PMI ( 1/3 ) 以及非農數據 ( 1/10 ) 開出時,強勁的經濟數據顯示通膨仍有增溫風險,加上川普對於關稅的不確定性,使得市場對原先降息兩碼的情緒轉為悲觀,從原先的今年降息 2 碼回調至今年僅將降息 1 碼。

- 然而在昨日 CPI ( 1/15 )開出後,優於市場預期讓市場再次對降息兩碼的可能性燃起信心,激勵標普 500 、那斯達克、道瓊等分別大漲 1.8%、2.5%、1.7%。而美國十年期公債殖利率則由 4.80% 回落 14 bps 至 4.66%。

- 儘管當前能源上漲對整體通膨構成壓力,但隨著房租和商品通膨回落、服務通膨受基期保護,以及川普關稅政策的延後影響,核心通膨預計將持續放緩。我們預測聯準會今年將在 6 月和 12 月各降息 1 碼,全年共降息 2 碼。

機構觀點整理

巴克萊:聯準會的量化緊縮行動將在 9 月,而不是 3 月結束,理由是上個月發布的會議紀錄沒有提及縮表。

巴克萊策略師 Joseph Abate在報告中寫道,聯準會停止縮表的決定可能更多取決於準備金與銀行資產的比率,而不是某個具體日期。巴克萊假設,聯準會希望將準備金與資產之比降低至 12%左右,在沒有債務上限的情況下,到 2025 年 8 月可能會達到這個門檻。

富國銀行:預計聯準會今年將實施兩次 25 個基點的降息

富國銀行預計聯準會今年將實施兩次 25 個基點的降息,分別在 9 月和 12 月,先前預測為三次降息。

貝萊德:經濟面臨未來一年財政政策變化帶來的巨大不確定性」

貝萊德全球固定收益首席投資官 Rick Rieder 表示,通膨的進展「可能緩慢且不平衡,這至少是由於經濟面臨未來一年財政政策變化帶來的巨大不確定性」。 Rieder 認為,關稅和貿易制度的改變「確實有可能在一段時間內推高核心商品通膨」。

高盛:CPI 數據加強了聯準會將進一步降息的論點

高盛資產管理公司固定收益客戶投資組合管理主管 Tina Adatia 在給客戶的報告中表示,CPI 數據加強了聯準會將進一步降息的論點,但「聯準會有保持耐心的容錯」。 Adatia 表示:「需要更多良好的通膨數據才能促使聯準會進一步放寬貨幣政策。」

綜合結論

各大投行對 PPI、CPI 數據回落修正降息預期,雖看好通膨數據回落有助於 Fed 降息,然而在面對未來財政政策極大的不確定性,因此多數機構頃向在觀點上保有彈性空間,對於時間點、降息幅度均以保守對待。

接下來該關注什麼?

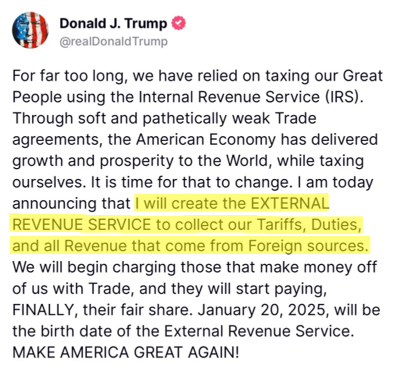

1/20 川普上任在即,持續關注其關稅政策將朝何處開刀

川普周二在社交平台 Truth Social 上發文稱,他將在 1 月 20 日正式宣布成立「對外稅務局」,這一天他將宣誓就任總統,開始第二個任期,將持續關注其在就職典禮時的言論與觀點造成對市場的影響。

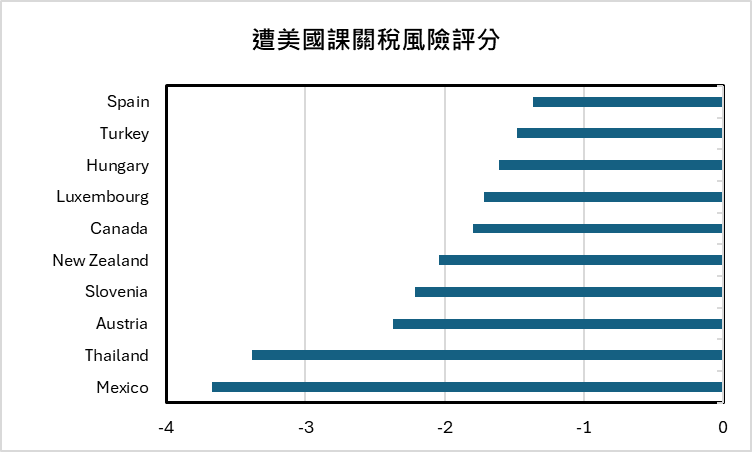

從過去川普的言行和言論,我們認為川普關稅兩大目的分別是「吸引製造業回流」及「解決長期貿易逆差」,在此脈絡之下,預期除中國外,加拿大及墨西哥、東南亞等皆有高風險被列入關稅課徵對象的可能,若川普對多數國家包括盟友國皆採針對性關稅政策,將影響市場,並加劇通膨可能性。

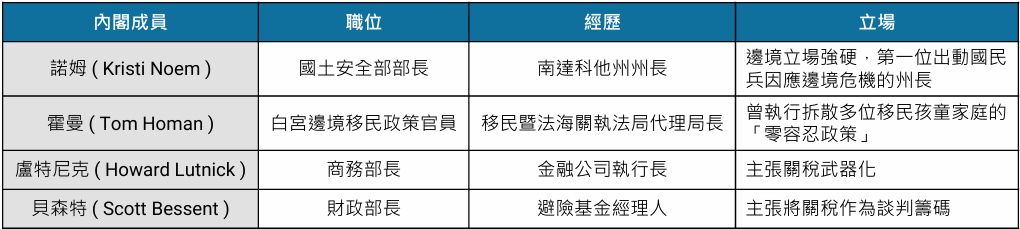

另外,亦需要持續關注川普的移民政策,川普上任後提名的內閣官員名單多對於移民態度呈鷹派態度,且因為是行政命令,在上台後即可立刻實施,若在驅逐非法移民上執行強硬 ( 驅逐 700 - 800 萬移民 ),短期將大幅減少勞動供給,致使通膨上升。

1/28 聚焦 FOMC 會議,預期本月將暫停降息

本次預計將停止自 12 月以來的連續降息,FOMC 會議由 8 位永久票委與 4 位輪流票委組成,永久票委包含 7 名理事會委員與紐約聯儲行長, 輪流票委則由 11 家分行分為 4 個小組進行每年輪替,今年 2025 年將迎來 4 位 Fed 新票委,分別為 2 鴿派及 2 鷹派而無中立立場 Fed 票委,預期今年 Fed 票數會議上將較去年更加分岐。

以上內容僅供內部參考使用,不構成投資建議,未經同意不得轉傳、修改、販售,讀者須自行評估風險。