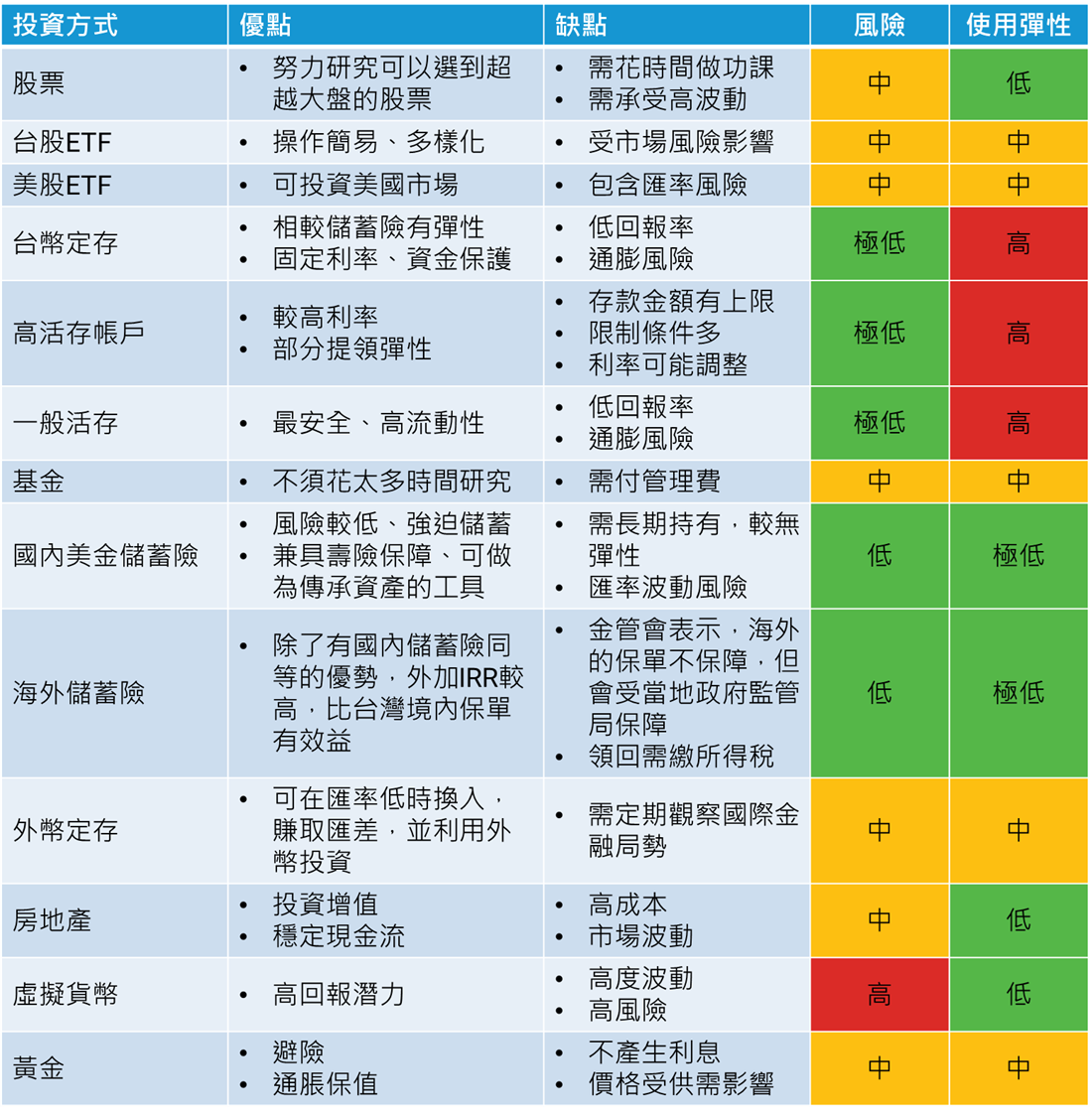

資產配置:穿越市場風暴的指南針

資產配置是實現長期投資目標、降低風險並增加回報的重要策略

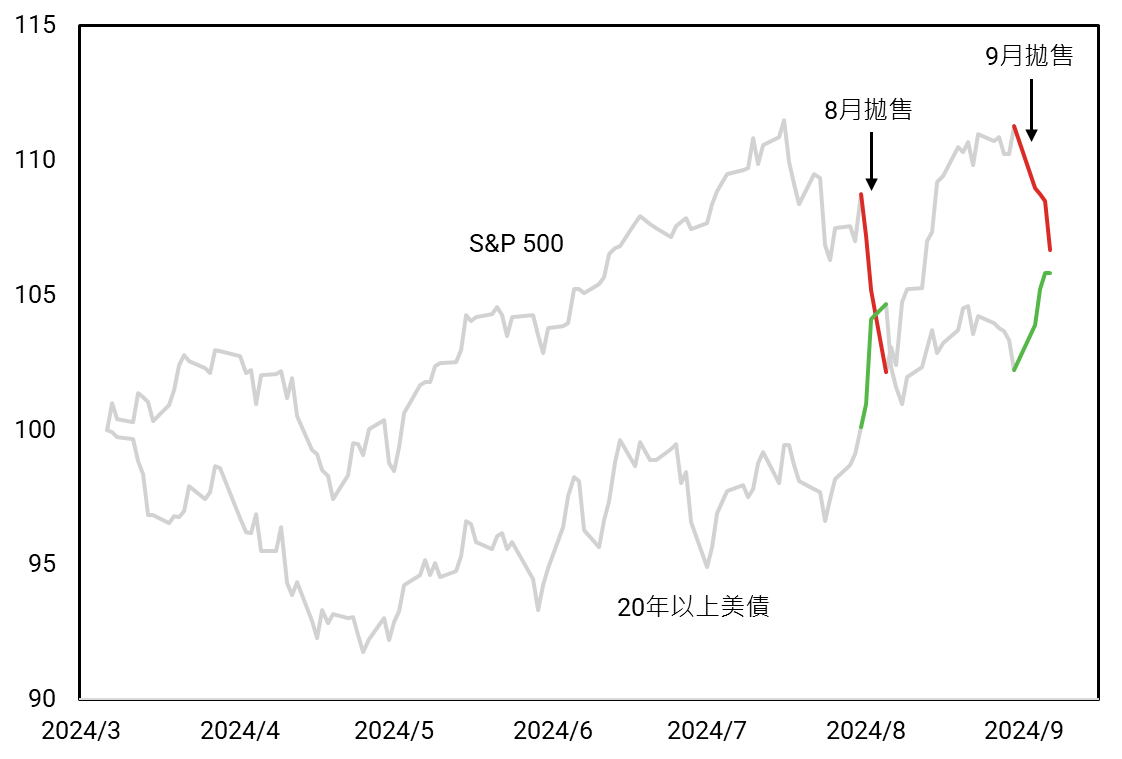

儘管近兩月股市波動劇烈,但60/40投資組合(60%股票、40%債券)信仰者卻大獲全勝。

標普500指數自7月底至8月5日下跌5.1%,但股債組合僅跌1.9%。隨後,9月初的4.2%股市回撤也只為股債組合帶來1.1%損失。

這正是資產配置的力量!

資產配置是一種投資策略,其目的是將資金分散投資於不同類型的資產,減少單一資產風險對整體投資組合的影響,以達到降低波動和分散風險的效果。

了解資產特性是配置的基礎

不同的資產特性、投資回報率與風險大相逕庭,這也是資產配置的基礎,以下介紹較常見的股票、債券和黃金。

股票

股票代表公司所有權的一部分。投資者購買股票後,成為公司的股東,有權參與公司的盈餘分配(如股息)以及其他公司決策。

風險:

- 市場風險: 股票市場波動較大,可能受到經濟衰退、政治事件、企業表現等因素影響。

- 公司風險: 個別公司的經營問題、管理層決策錯誤或其他負面事件可能導致股票價格下跌。

- 流動性風險: 雖然大部分股票都具有高流動性,但小型或冷門股票的交易量較低,可能會影響買賣價格。

投資回報:

- 回報潛力: 股票通常提供較高的長期回報,主要來自股價增值和股息收益。

- 歷史表現: 長期來看,股票市場的年均回報率通常高於其他資產類別(如債券和存款)。

債券

債券是一種固定收益證券,發行者(如公司或政府)承諾在未來某一日期償還本金並支付定期的利息。

風險:

- 信用風險: 如果發行者無法履行還款義務,可能會影響債券的價值。

- 利率風險: 當市場利率上升時,現有債券的價值可能會下降,因為新發行的債券提供更高的利息。

- 流動性風險: 某些債券可能不容易在次級市場上找到買家。

投資回報:

- 回報潛力: 債券提供穩定的利息收益,但回報通常低於股票。

- 穩定性: 相比股票,債券的價格波動較小,適合尋求穩定收入的投資者。

黃金

黃金是一種貴金屬,通常用作保值工具和避險資產。它不會產生現金流或利息,但被認為在經濟不穩定時具有價值保護作用。

風險:

- 價格波動: 黃金價格受到市場需求、地緣政治、美元匯率等因素影響,可能會有較大波動。

- 無現金流: 黃金不產生利息或股息,投資回報完全依賴於價格變化。

投資回報:

- 回報潛力: 黃金在經濟衰退或通脹上升時表現較好,但在穩定經濟環境下可能回報較低。

- 避險作用: 黃金通常被視為避險資產,用於對沖經濟或市場的不確定性。

雖然不同資產的特性皆不一樣,但觀察價格歷史走勢,可以發現它們長期皆為上漲趨勢,那為何多數投資人總是無法獲利或對投資表現不滿意?

常見的資產配置錯誤

1. 過度集中

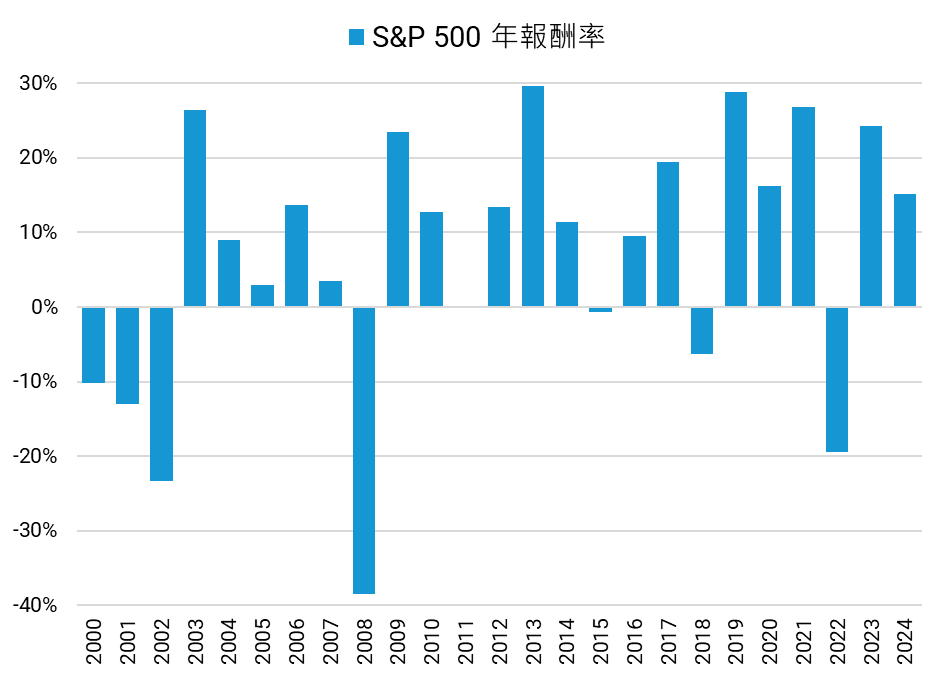

若完全不進行資產配置,將所有雞蛋裝在同一個籃子內,將承受的是單一資產類別全部的風險,例如只購買標普500,雖然長期是上漲趨勢,然而在2000年至2002年則需忍受連續三年的下跌,相信這是多數投資人無法接受的情況。

2. 過度擇時

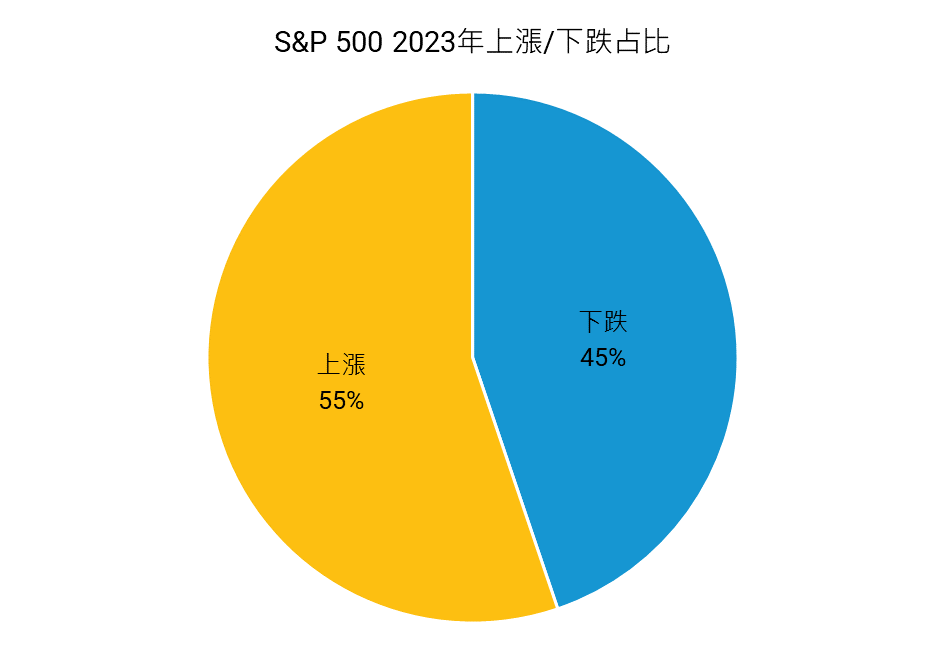

標普500在2023年共有250個交易日,其中上漲天數有138天,下跌天數有112天,在這年若簡單的從年頭持有至年尾,可以賺得24%的報酬。

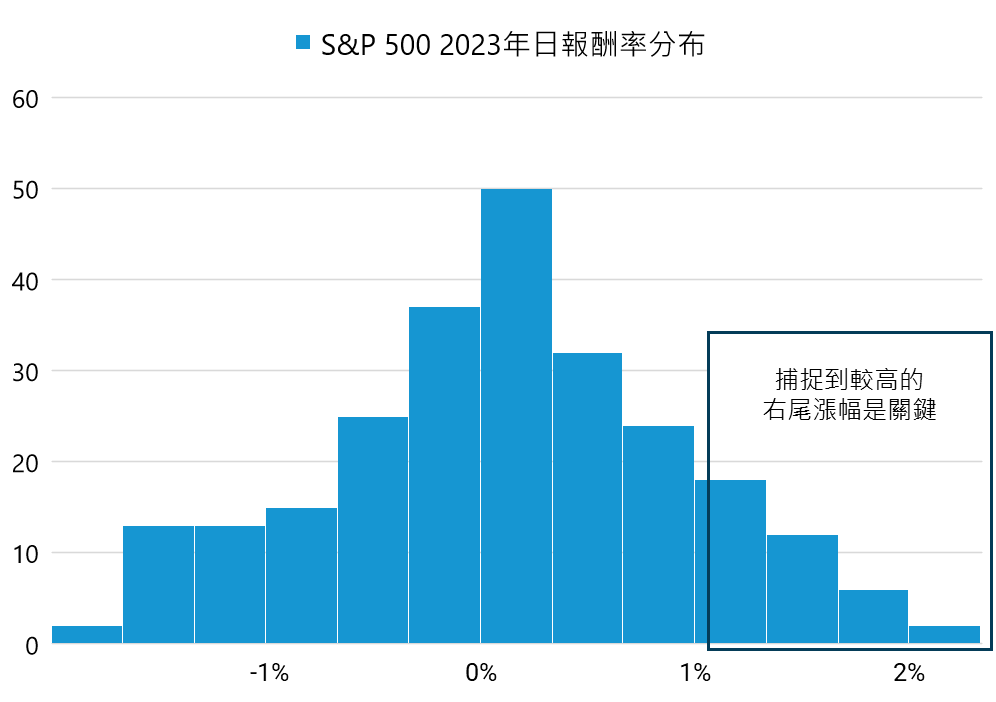

然而許多投資人的績效無法達到這個數字,部分原因在於過度擇時,他們試圖戰勝市場,積極地頻繁進出,反而容易錯過真正的上漲時機。

在這年標普500日漲幅大於1%只有36天,大於1.5%的更只有10天,把握這幾天的高漲幅是提升績效的關鍵,然而沒有人能準確預測這幾天會發生在什麼時候,故投資應長期持有,不宜過度擇時。

3. 忽略風險

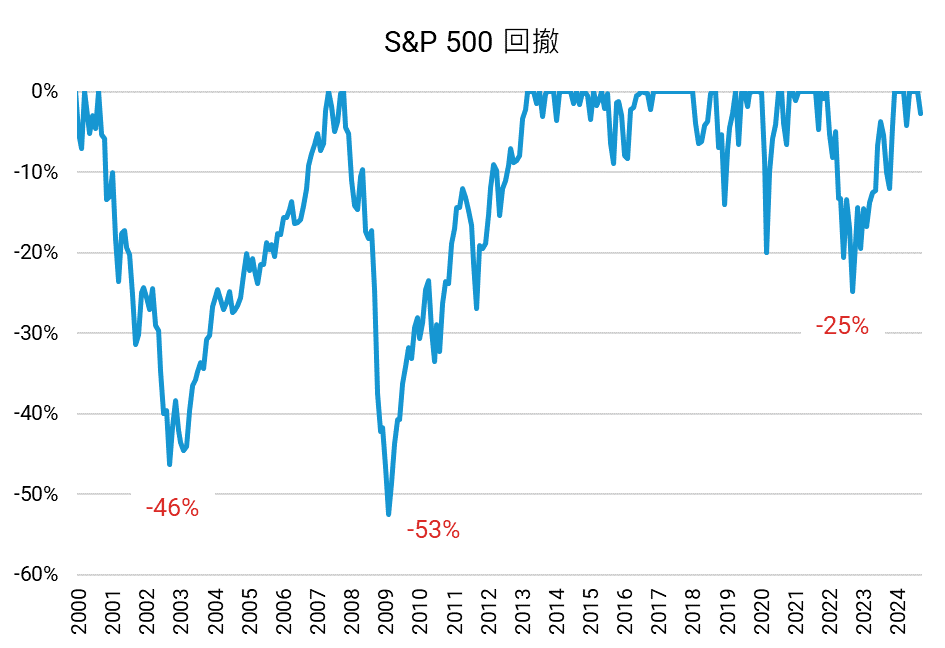

在資產不斷增值的狂熱中,市場常常忽略潛在的風險,例如2000年初的.com泡沫、2008年的金融危機和2022年的激進升息。在這些時期,如果只持有標普500指數基金,投資人將承受痛苦的資本損失。

在股災發生時,未能度過而認賠賣出的投資人比比皆是,無法承受巨額損失是正常現象,不應該歸咎於個人,問題在於資產配置未能幫助穩定投資者情緒。

故每位投資人都應該依據自己的風險胃納量設計投資組合,使其在崩盤時好受一點,所以擁有一個能夠良好分散風險的投資組合是必要的。

如何建立可長期持有的投資組合

1. 避免盲目投資

投資標的百百種,不同的資產擁有不同的風險,且過去的表現不保證未來的績效,在購買前投資人應做足功課,避免盲目跟隨熱門趨勢。

2. 分散投資

我們可藉由分散投資降低單一資產對投資組合的影響性,並提升整體投資績效。

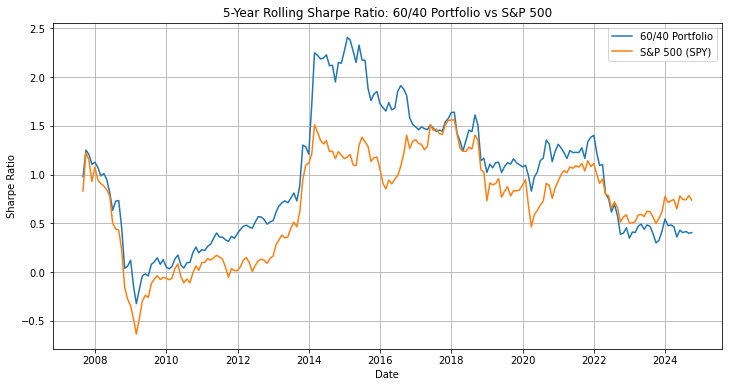

分散投資如何提高夏普比率:

夏普比率是衡量投資組合表現的重要指標,它考慮了收益率和風險。具體來說,夏普比率計算的是投資組合的超額回報(相對於無風險利率)與其波動性之間的比率。

- 降低波動性:通過將資金分配到不同的資產類別(如股票和債券),可以降低整體投資組合的波動性。這是因為不同資產類別通常不會同時上漲或下跌。

- 保持收益:雖然分散投資可能會稍微降低可能收益,但它也能防止嚴重的損失。長期來看,這種策略往往能提供更穩定的收益。

- 風險調整後的更佳表現:通過降低風險(波動性)的同時保持合理的收益,分散投資能提高風險調整後的表現,也就是夏普比率。

60/40 投資組合平均夏普比率:0.97

純股票平均夏普比率:0.71

由上圖可以發現,60/40的投資組合(60% SPX,40% TLT)相比純股票投資(SPX)表現出更高的平均夏普比率(調整後報酬)。

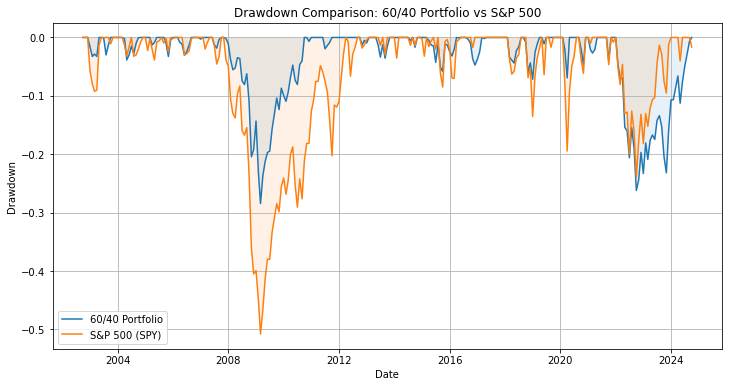

分散投資如何降低回撤:

回撤指的是投資組合從峰值到谷底的最大跌幅百分比。較小的回撤意味著投資組合在市場下跌時能更好地保護資本。

- 風險分散:當一個資產類別表現不佳時,其他資產類別可能會表現較好,從而減輕整體損失。

- 非完全相關性:不同資產類別之間的相關性通常不是完全正相關。這意味著當一個資產下跌時,另一個可能保持穩定或上升。

- 平滑市場週期影響:不同資產類別可能處於不同的市場週期階段,這有助於平滑整體投資組合的表現。

60/40 投資組合最大回撤:-28.5%

60/40 投資組合回復所需時間:1.6年

純股票最大回撤:-50.8%

純股票回復所需時間:3.1年

由上圖可以發現,60/40的投資組合(60% SPX,40% TLT)相比純股票投資(SPX)能夠有效地降低最大回撤,從而更好地保護投資者的資本。

3. 動態調整

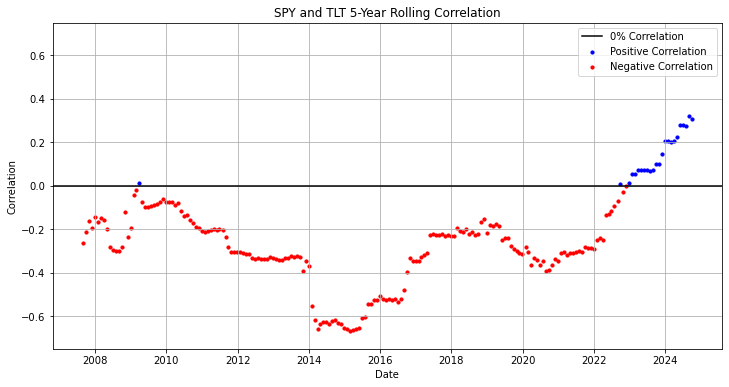

在不同的市場條件下,資產之間的相關性會發生變化,這是動態調整投資組合的核心理由。

當資產間的相關性較低或負相關時,分散投資能更有效地降低風險。然而,當相關性增強,特別是轉為正相關時,投資組合的波動性可能增加,此時需要重新評估和調整資產配置。

動態調整可以透過增加多樣化資產,或是增加與現有資產相關性低的替代投資,來維持分散化效益。例如,在金融危機或高波動期間,可增加避險資產(如黃金或短期國債),而在經濟穩定時期則可以增加風險資產(如股票或高收益債券)。

由上圖可以觀察到,我們認為具避險效果的組合,股票(SPY)和長期國債(TLT)並非一直保持負相關性,而是隨時間變化。

- 大部分時期為負相關:說明股票和債券通常能夠很好地分散風險。

- 特殊時期的相關性變化:

- 2008年金融危機之後我們看到相關性逐漸減弱,表明當股票市場大幅波動時,股票大幅下跌,而債券則提供了良好的避險。

- 2020年COVID-19疫情時期,我們看到負相關性增加,這是由於極端的市場恐慌導致投資人避險情緒增加,此時債券就提供良好的對沖效果。

- 2022年後經歷近40年最高的通貨膨脹,聯準會激進的升息導致股債雙殺,使得此時期轉為正相關,故央行的決策,特別是利率決策對市場影響甚大,可能導致原本的資產配置失效。

結論

資產配置是實現長期投資目標、降低風險並增加回報的重要且有效的策略。透過將資金分散至不同的資產類別,不僅能提升投資組合的穩定性和抗風險能力,還能抓住市場機會以實現長期增值。

資產配置的優勢在於降低單一資產的風險、避免過度集中投資、增加長期增值機會,並幫助更好地規劃和管理資金。然而,投資人在執行資產配置時需避免一些常見錯誤,例如過度集中於某類資產、市場擇時或忽略風險。分散投資與動態調整是確保資產配置策略穩健且有效的重要措施。

我們的全天候投資組合與FTW投資策略將分散風險的理念充分實踐,詳細說明請見以下文章:

我們的服務能協助您制定合適的資產配置策略,量身打造投資組合,幫助您實現長期財務目標,降低風險並提升投資效益。無論是初次投資還是調整現有組合,我們都能提供專業的建議與支持,助您走在正確的財務道路上。