【總經觀點】降息在即,是時候開始布局長天期公債?

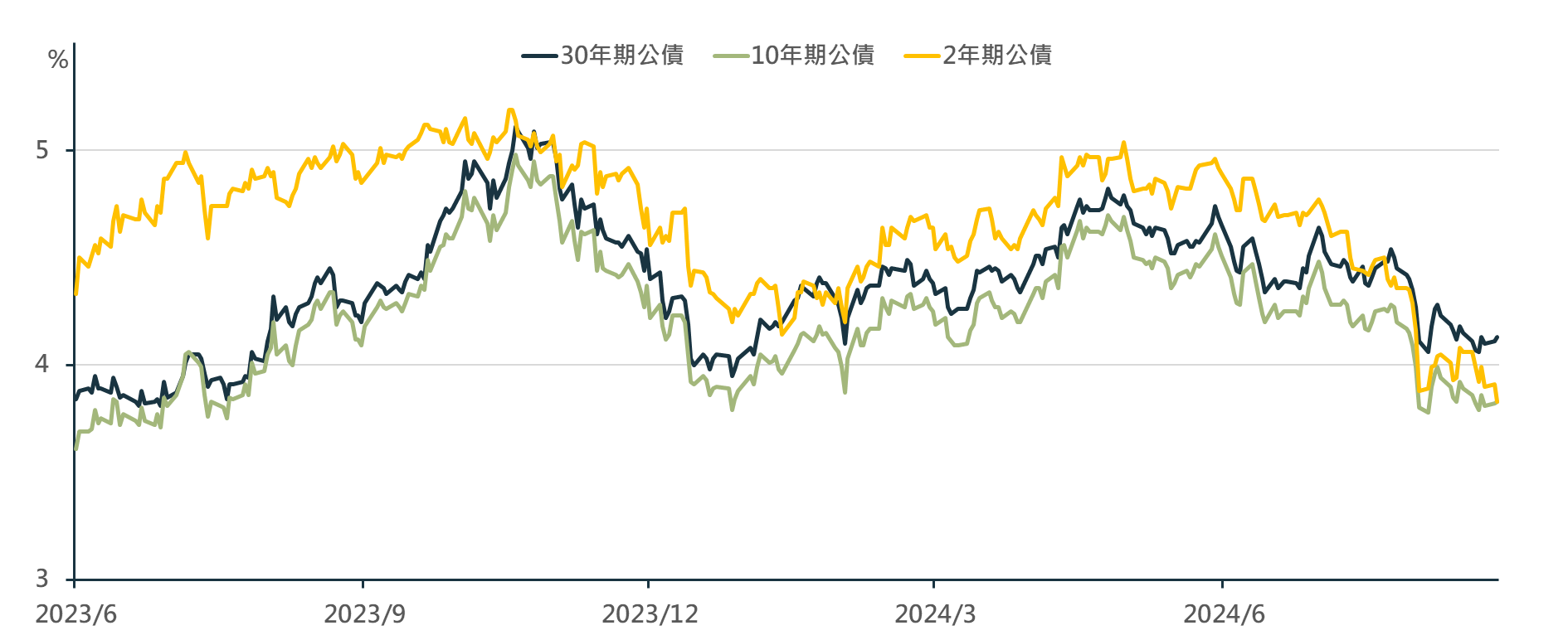

殖利率倒掛即將結束,建議布局長天期公債以獲取最大資本利得

7 月失業率上升至 4.3%,已觸發薩姆規則,因此近期市場有不少對經濟是否進入衰退的討論。

但我們對照歷史各項經濟指標,認為由於本次失業率上升是來自勞動力供給增加,而非需求下降導致的大量裁員,且目前美國失業率與非農就業也仍未達過去衰退時期的水準,故本次美國經濟未必會進入衰退。

💡

薩姆規則衰退指標為聯準會經濟學家 Claudia Sahm 提出。Sahm 發現,當美國 3 個月失業率移動平均值,減去前一年失業率低點,所得數值超過0.5% 時,意味著經濟體正經歷衰退階段,且過去每次衰退階段皆符合此情況,故此指標被命名為薩姆規則衰退指標

而聯準會主席鮑爾於 8/23 在全球央行年會上表示即將啟動降息,並對降息碼數抱持開放態度,表示若勞動力市場開始惡化,則可能加大降息幅度。本次發言大幅增強市場對九月降息的信心,也使長短天期公債利差快速收斂。鑒於殖利率倒掛即將結束,建議布局長天期公債以獲取最大資本利得。