沃勝 Smart 500 投資策略

投資策略介紹

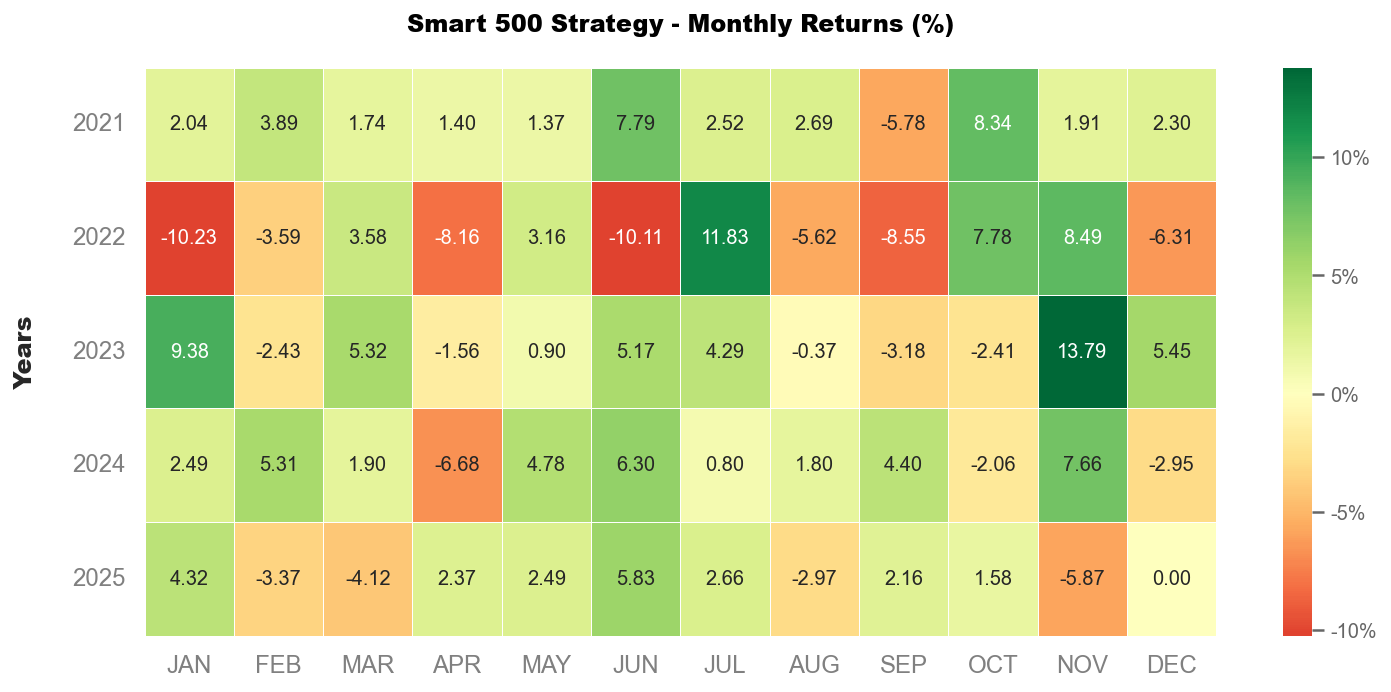

月度更新

更新時間:2025/12

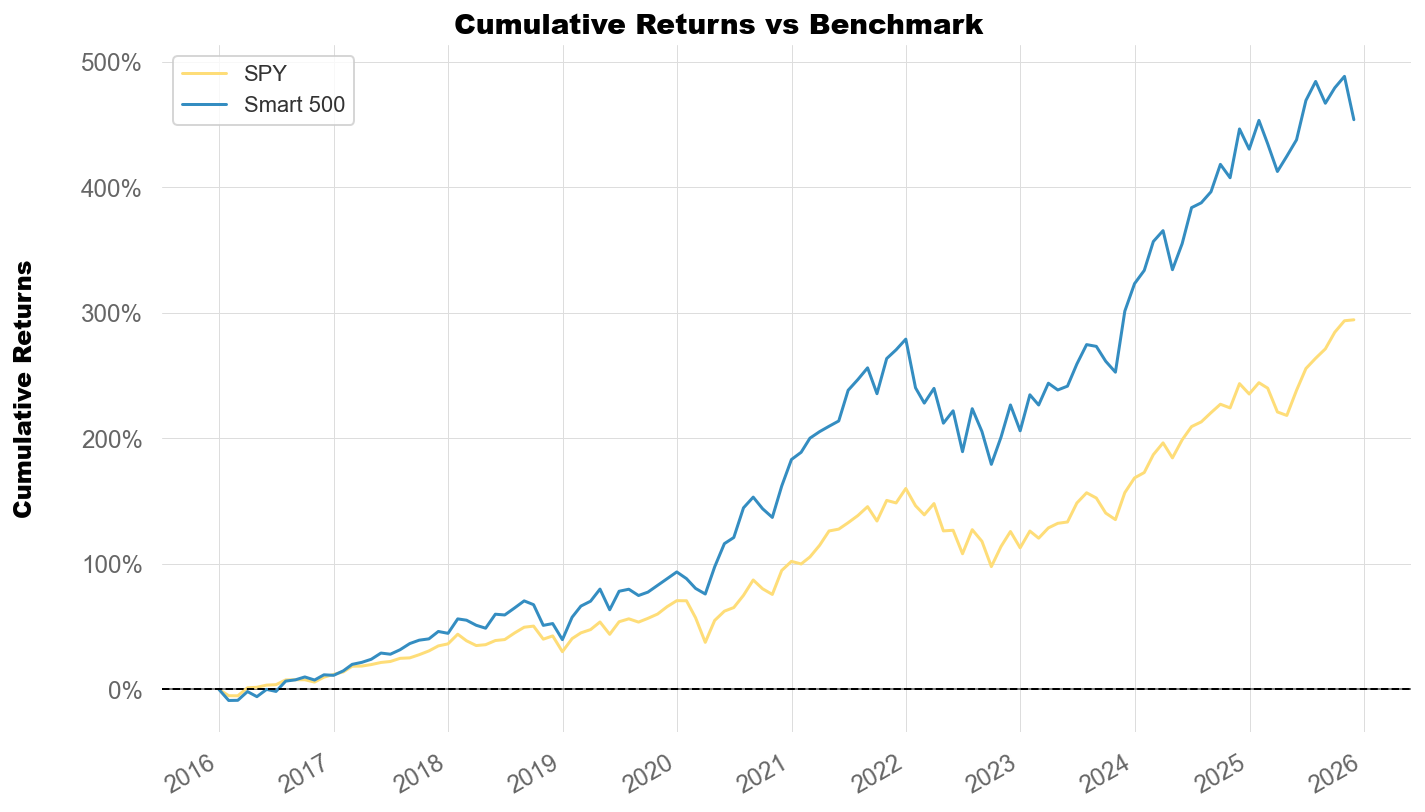

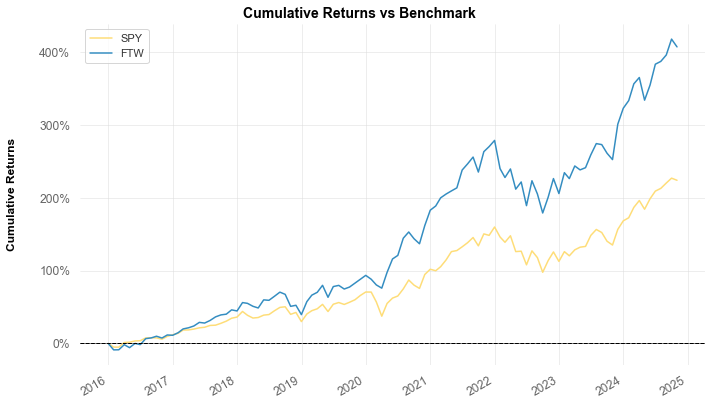

沃勝 Smart 500 投資策略歷史表現

近五年績效表現

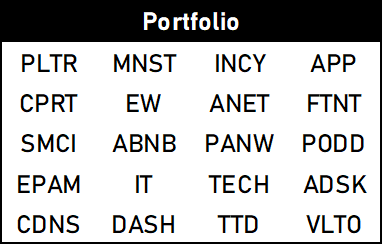

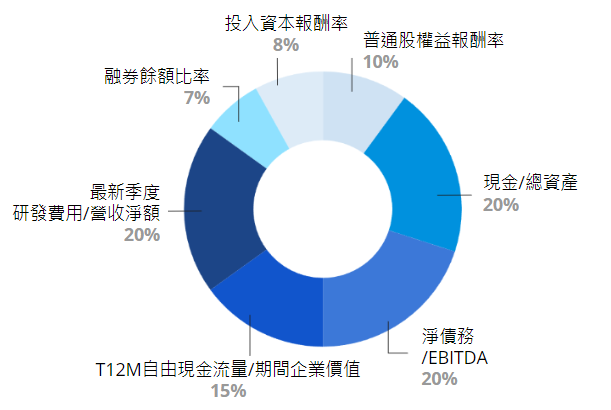

本月權重配置

沃勝 Smart 500 投資策略

策略介紹

Smart 500 選股模型透過因子投資(factor investing)的架構,突破傳統資產類別的限制,深入分析潛在的風險因素,以實現更高效的資產配置與風險分散。

本策略的核心在於辨別不同資產的風險-報酬特徵,根據其對基本風險因子的暴露差異,精準掌握市場的機會。與傳統市場指數的被動跟蹤相比,Smart 500 選股模型透過量化數據的因子分析,為投資人提供有望優於市場的投資選擇。

這種策略不僅提升長期報酬的潛力,還能在動盪的市場環境中更好地控制風險,實現穩定的資產增長。

什麼是沃勝 Smart 500 投資策略?

核心原理

我們對各種不同的風險因子進行測試,包括基本面、財務健康、市場心理等,篩選出最具鑑別度的七大指標因子,並利用各項因子對未來報酬率的有效性進行加權。

接著模型會將S&P 500成分股依照加權結果分組,Smart 500 選出分數前10%的股票組合,並且每個月底進行動態調整。

每一季回顧模型狀況,確認模型與目標一致,並檢視因子的影響強度。

尋找有效因子之過程

- 嘗試各種不同風險因子與其對應的報酬率

- 查看報酬率在不同分位(quantile)之間是否存在顯著變化趨勢

- 挑選最具趨勢的因子,並納入 Smart 500 選股模型中

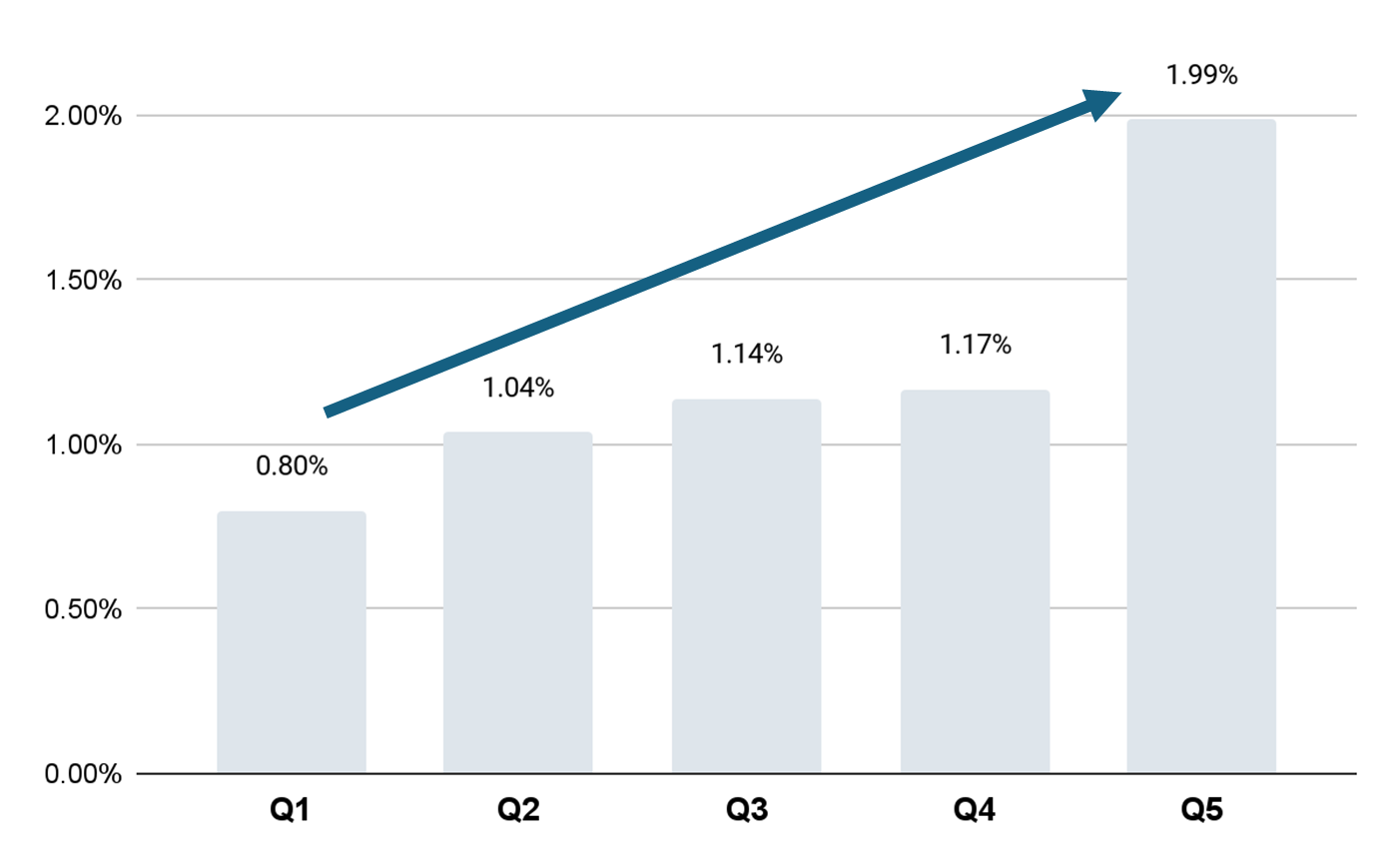

以「債務/EBITDA」因子為例,我們先將股票母體依其本身的「債務/EBITDA」分成五組,Q1為「債務/EBITDA」最高的一組,Q5為「債務/EBITDA」最低的一組,並計算各組未來一年的平均報酬率,結果如下圖所示:

可以發現Q1的報酬率最低,Q5的報酬率最高,且是循序墊高的,顯示「債務/EBITDA」此因子對未來報酬率具有顯著變化趨勢,故我們納入此因子至我們的Smart 500 模型內。

經過不斷測試與調整,我們最後選定的七大最佳選股因子如下:

沃勝 Smart 500 投資策略表現如何?

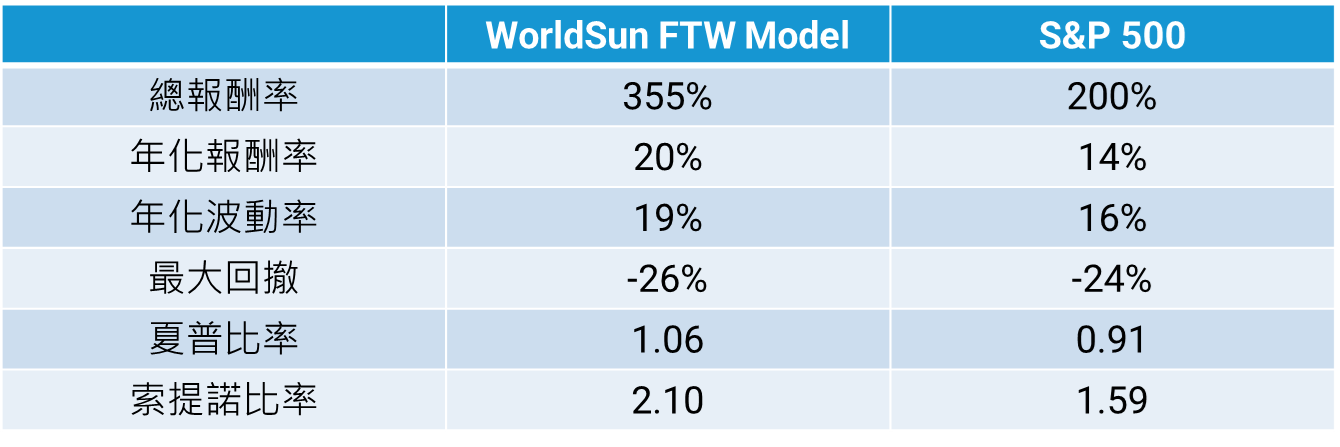

從2016年至今的回測結果顯示,沃勝 Smart 500 策略的年化報酬率為 19.7%,顯著優於標普 500 的 14.0%。在波動方面,沃勝 Smart 500 策略的年化波動率為 18.7%,略高於標普 500 的 15.9%。而最大回撤為 26.3%,略高於標普 500 的 23.8%。

在績效比率上,不論是夏普比率還是衡量下檔風險的索提諾比率,沃勝 Smart 500 策略的表現均優於標普 500,顯示沃勝 Smart 500 策略能夠提供比標普 500 更佳的風險回報比。

誰適合沃勝 Smart 500 選股策略?

應該考慮沃勝 Smart 500 選股策略的投資者包括:

- 尋求優於市場回報的投資者

如果您的目標是尋找一種有機會超越市場的策略,沃勝 Smart 500 選股策略可能非常適合您。該策略基於量化數據的因子分析,歷史表現顯示其年化報酬率為19.7%,顯著優於標普500的14.0%。 - 希望在波動市場中獲得穩定回報的投資者

如果您擔心市場的高波動性,沃勝 Smart 500 選股策略已經展示其在動盪環境中的穩定表現。即使在市場波動劇烈的時期,此策略依然能夠通過動態因子調整,有效控制風險並保持穩健的長期回報。 - 對量化投資有興趣的投資者

如果您喜歡依據數據和量化方法進行投資決策,沃勝 Smart 500 選股策略通過對七大關鍵因子的深入測試和篩選,提供了精確的投資選擇,讓您依靠數據驅動的方式來管理資產並獲得潛在的增值機會。 - 尋求主動管理且靈活調整的投資者

如果您希望使用一種定期更新和靈活調整的投資策略,沃勝 Smart 500 選股策略每月檢視並根據因子的變化進行動態調整,確保資產配置始終處於最優狀態,符合市場最新的風險-報酬趨勢。

如果這種投資方式聽起來符合您的需求,歡迎聯繫我們進一步討論如何實際操作。