投資新浪潮:證券代幣化(Security Tokenization)如何改寫投資未來?

想像你用手機就能投資房地產或私募基金,這不是夢,而是證券代幣化帶來的新時代。從新創到華爾街巨頭,誰在推動這股潮流?投資人又該如何把握?

未來你的投資組合會長什麼樣?

試著想像這樣的一天:

早晨打開投資 App,看到清單上除了熟悉的 蘋果、特斯拉,還多了幾個新標的:

- 「紐約出租公寓收益基金(Tokenized)」

- 「矽谷成長型科技股權(Security Token)」

- 「綠能基建債券(Tokenized Bond)」

你沒有花 50 萬美元買下一棟房子,也不必成為合格投資人才能進入私募基金,而是只用幾百美元,就能參與這些代幣化資產。更重要的是,它們存放在你的數位錢包裡,24 小時隨時可以交易。

這就是「證券代幣化(Security Tokenization)」正在帶來的改變。不僅僅是技術升級,而是一場 資產形態、金融基建與投資文化 的深度重構。

探索數位金融前沿:從痛點到願景

投資人常常困於傳統資產的三大痛點:

- 高門檻:動輒數十萬美元起跳的私募基金或不動產投資。

- 低流動性:想退出得等數月甚至數年,還要支付高昂手續費。

- 繁瑣流程:從簽約到結算,常常冗長又成本高。

證券代幣化應運而生將現有資產「數位化升級」,讓它們能以代幣形式被更高效、更公平、更普及地管理和交易。

什麼是證券代幣化?從技術到金融的本質

證券代幣化指的是:將股票、債券、基金、不動產收益權等傳統金融資產,轉換為在區塊鏈上運行、受監管的數位代幣。這些代幣不是加密貨幣,而是 具有法律效力的資產代表,持有人享有相應的股權、分紅或利息。

核心特徵

- 受監管:不同於加密貨幣,證券代幣需遵循證券法,交易平台也必須取得 FINRA / SEC 等監管牌照。

- 技術升級:代幣背後由智能合約自動執行股息發放、投票與轉讓,大幅降低營運成本並提高透明度。

- 碎片化所有權:一棟數十億美元的商辦大樓可以被拆分成數千份代幣,讓更多投資人得以參與。

- 結算效率:傳統需要數天的清算,鏈上可縮短至近乎即時。BIS(國際清算銀行)指出,這將有效降低對手方風險,釋放更多資本。

換言之,證券代幣化不是要顛覆金融,而是透過區塊鏈技術,把傳統資本市場的「摩擦」降到最低。

全球市場規模:數據背後的兩種敘事

證券代幣化的數據,常因研究口徑不同而出現巨大差異。讓我們從保守到樂觀,分別看看。

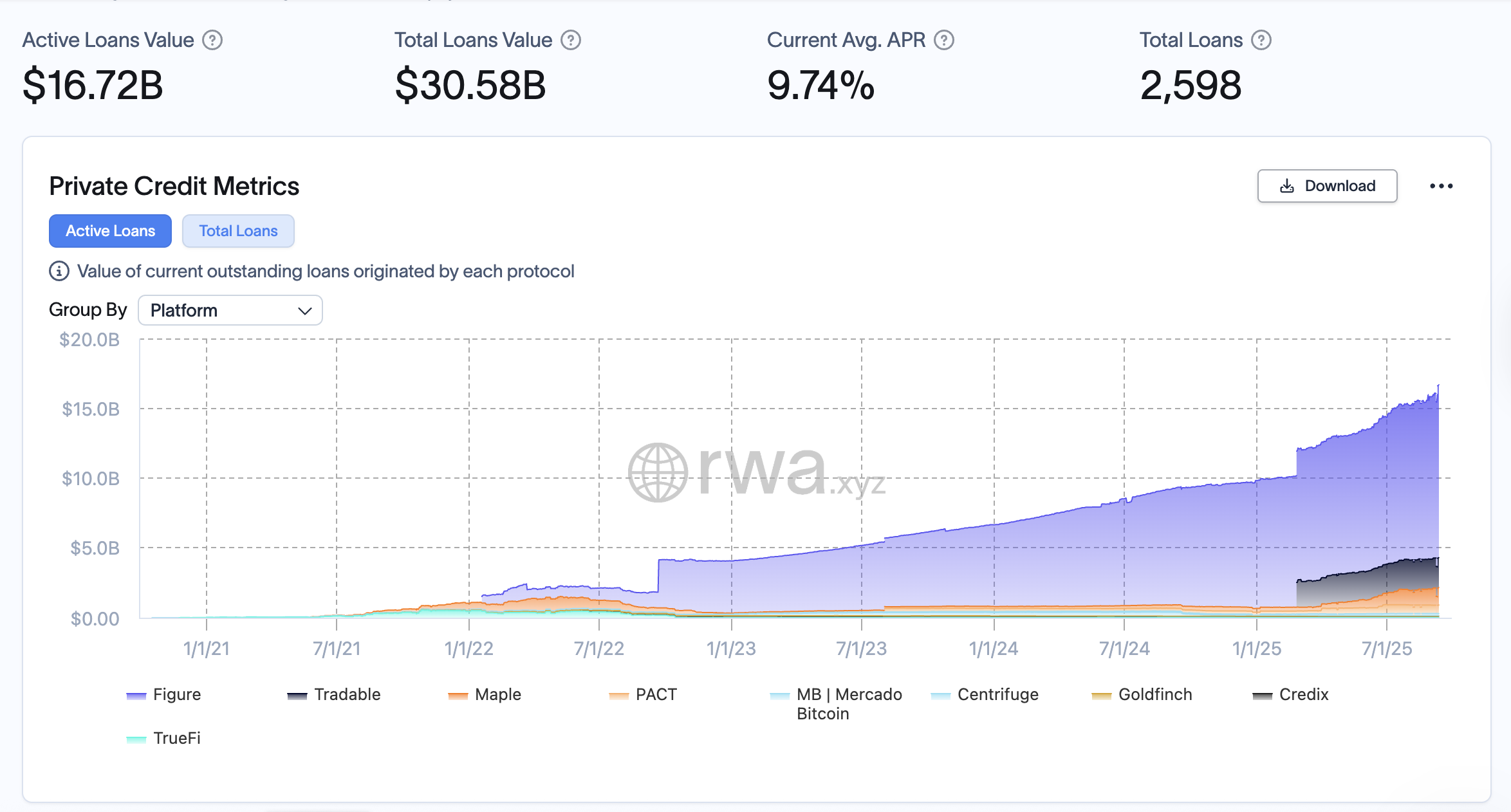

- 保守版(實際鏈上數據)

根據 RedStone 與 RWA.xyz 的追蹤,截至 2025 年上半年,全球 RWA 代幣化資產總額約 240 億美元。其中,私募信貸(Private Credit)約 140 億美元,為最大子板塊;代幣化美國國債與貨幣型基金則在 55–74 億美元之間。 - 樂觀版(潛在市場估算)

KuCoin Research 與 BCG(波士頓顧問公司)則認為,若監管逐步清晰、技術成熟,2030 年 RWA 市場規模有望突破數兆美元,其中僅不動產類別就可能達到 3 兆美元。

總結來看,保守版代表現實落地的進度,樂觀版代表未來的市場潛力。兩者並存,勾勒出一個正在快速膨脹的藍海。

誰在推動這股趨勢?

證券代幣化不是單一公司的遊戲,而是一場生態系統的演化。從新創到交易所、券商,再到華爾街巨頭,都在佈局。

1. 發行與技術平台:代幣化的基建工匠

- Securitize(CEO Carlos Domingo):幫助企業發行合規代幣化基金,與 KKR 合作把私募基金單位代幣化。

- Polymath / Polymesh:專為證券打造的區塊鏈,標準化合規流程。

- tZERO:提供 security tokens 的二級市場,解決流動性不足。

2. 傳統交易所:制度守門人

- Nasdaq:試驗私募市場代幣化,探索清算效率。

- SIX Digital Exchange (瑞士):全球首個受監管的數位交易所,已完成股票與債券代幣化。

- 德意志交易所 D7 平台:推動歐洲 STO 進程。

3. 券商與投資入口:普及化推動者

- Robinhood:年輕用戶群龐大,一旦支援 STO,可能是大眾化的臨界點。

- Fidelity Digital Assets:已提供加密資產托管,未來可把代幣資產納入退休金帳戶。

- Charles Schwab:零售與退休金客戶基礎龐大,普及化潛力驚人。

- IBKR(Interactive Brokers):專業與機構投資人的首選,若 STO 跨境交易成型,IBKR 勢必成為核心橋樑。

4. 投資銀行與資產管理巨頭:戰略推動者

- JPMorgan Onyx:推出 JPM Coin 與 Onyx 平台,用於支付與票據清算。

- Goldman Sachs:試驗代幣化債券,提供機構投資管道。

- BlackRock:CEO Larry Fink 直言「代幣化是未來」,積極研究將 ETF、基金代幣化。

5. 創投與私募基金:早期實驗者

- KKR:將基金代幣化,降低參與門檻。

- Hamilton Lane:私募股權基金代幣化,擴大投資者基礎。

投資機會:哪些資產最適合代幣化?

1. 私募信貸(Private Credit)

- 現況:2025/H1 約 140 億美元,是最大代幣化板塊。

- 優勢:票息穩定、結構清晰,上鏈後便於抵押與轉讓。

- 潛力:有望成為機構流動性管理的核心工具。

2. 美國國債 / 貨幣型基金(Treasuries & MMFs)

- 現況:2025 年春季 ~55 億美元,夏季 ~74 億美元,增速最快。

- 優勢:收益透明、市場接受度高,是機構最先上鏈的資產。

- 案例:BlackRock、Franklin、Goldman × BNY 都已推出代幣化基金。

3. 不動產(Real Estate)

- 潛力:不動產流動性低、門檻高,代幣化能拆分並在二級市場交易。

- 預估:到 2030 年可能達到 3 兆美元規模。

- 挑戰:法規複雜、區域性強,落地速度取決於各國監管。

4. 私募股權與基金(Private Equity & Funds)

- 案例:KKR 與 Hamilton Lane 的代幣化基金已經落地。

- 意義:把過去僅限於機構或高淨值客戶的資產,部分開放給更廣泛投資人。

四大挑戰不可忽視

- 監管不確定:SEC 的豪威測試仍是判定依據;不同司法管轄區規則差異大。

- 市場流動性不足:二級市場深度不夠,可能造成出場困難與價差過大。

- 技術風險:智能合約漏洞、私鑰管理失當,仍可能導致資產損失。

- 對手方風險:託管人或平台失職、破產風險,要求更嚴格的盡調。

這些挑戰意味著,證券代幣化雖具潛力,但投資人與機構必須建立全面的風險矩陣,才能真正駕馭。

監管沙盒:SEC 與全球規範的進展

美國 SEC 採「豪威測試」判定數位資產是否為證券,STO 一般依《1933 年證券法》Reg D / A+ / S 豁免條款執行。涉及代幣化的交易平台,需要 FINRA 與 SEC 的經紀商執照,確保合規。

此外,合格託管(Qualified Custodian) 要求十分嚴格:託管人必須獨家掌控客戶私鑰並確保資產隔離。在歐洲,瑞士、德國已經完成代幣化市場試點;香港與新加坡也在積極建立 RWA 框架。可以預見,監管明確性將是未來市場爆發的關鍵催化劑。

結語:翻頁的那一天

當我們回頭看,會發現證券代幣化並不是「一夕之間爆發」,而是點點滴滴的累積:

- 新創鋪設基建;

- 交易所試驗市場;

- 券商帶入用戶;

- 銀行與資管巨頭提供背書。

當 Robinhood 把代幣化資產放進 App,當 BlackRock 把 ETF 代幣化,當 IBKR 讓跨境投資人直接交易代幣化債券,那一天,就是資本市場正式翻篇的時刻。

對投資人來說,這不是「會不會發生」的問題,而是「什麼時候、以什麼形式」的問題。提前理解、提前參與,就是為未來十年的金融市場佈局。

以上內容僅供內部參考使用,不構成投資建議,未經同意不得轉傳、修改、販售,讀者須自行評估風險。