【勝券在沃:9月投資專欄】

精準解讀市場脈動,穩健布局未來趨勢

重點摘要

- Jackson Hole 定調:門已打開,接下來看數據

主席鮑威爾在年會上把話說白:9 月降息的門是開著的,看接下來的就業與通膨。這等於官方承認寬鬆政策已到門口,市場也順勢把 9 月降息機率拉高。直觀看到的結果是 : 短端利率先下行,中長天期利率逐步跟上。 - 就業被大幅下修:景氣在降速,利率更有空間往下

7 月非農新增偏弱,重點是5、6 月合計被往下修正 25.8 萬人,代表勞動市場降溫比想像快。這類數據對 Fed 來說,就是「可以開始降息」的關鍵訊號。對投資人而言:久期(到期年限)長一點的高品質債,彈性會更大;短端利率也會因市場定價而先行回落。 - 財報季收官:科技巨頭撐住了,估值不空轉

- NVIDIA:Q2(FY26)營收 $46.7B,年增 56%;資料中心(Blackwell)持續擴張。訊號是:AI 基建還在買,節奏更平穩但沒有熄火。

- Microsoft:Azure 年收入破 $75B、年增 34%,把算力需求轉成雲訂閱的現金流。

- Alphabet:Q2 營收 $96.4B,Google Cloud +32%,雲與廣告雙引擎並進。

- 油價降溫:通膨壓力放鬆

8 月 Brent 多數時間在 67–70 美元區間,OPEC+ 9 月起小幅增供、需求預期也偏保守,油價「不燒」。對通膨的好處是壓力不再往上加碼。 - 9 月提醒:季節性逆風 + 幾個關鍵日

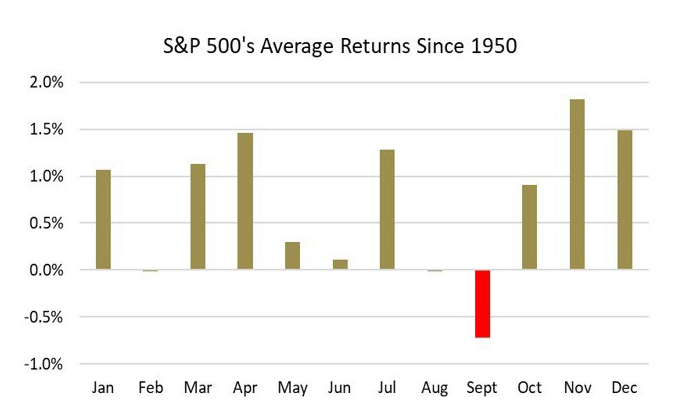

- 季節性:歷史統計顯示,9 月通常是美股最弱的月份(長期平均報酬約 -0.7%)。今年是否例外,要看就業與通膨能否延續降溫,以及 Fed 的實際動作。

- 行事曆:上旬看非農與 CPI/PCE,中旬是 FOMC(9/16–17);月底還有預算大限的政治雜音。操作上,預先接受波動會變大,但把它當成逢回調整的機會。

【資產回顧】

8 月資產表現以中國與黃金表現最佳,分別上漲 8% 與 5%;標普板塊以原材料與醫療保健表現最佳,分別上漲 5.6% 與 5.2%。

【策略追蹤】

沃勝全天候投資組合

8 月沃勝全天候投資組合報酬 +1.86%。當月以黃金 (GLD) 表現最佳,該資產上漲 5.0%。

詳細策略說明與績效請見以下文章:

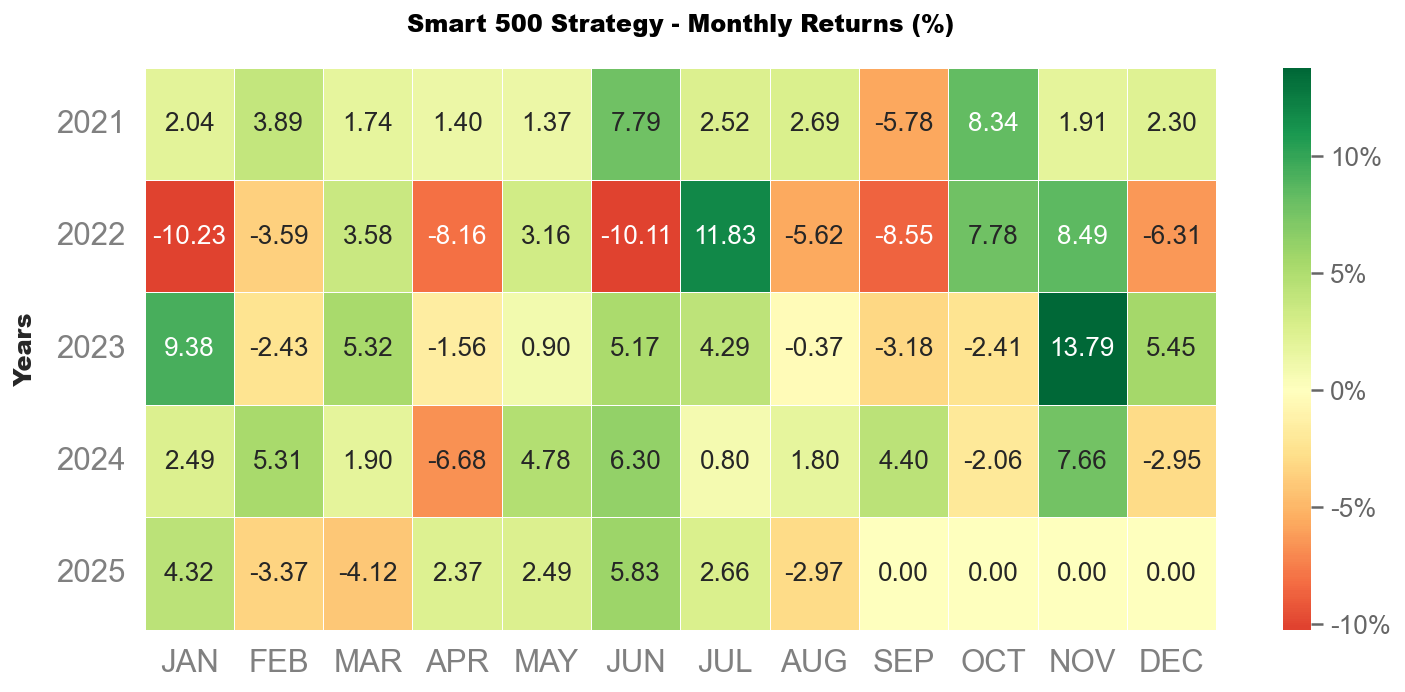

沃勝 Smart 500 投資策略

8 月沃勝 Smart 500 投資策略報酬 -2.97%,低於 SPY 的 +2.0%。當月成分股以 PODD 貢獻最多,上漲 17.8%,其次是 INCY,上漲 13.0%。

詳細策略說明與績效請見以下文章:

【Jackson Hole:門已打開,但要看數據】

今年 Jackson Hole 上,鮑威爾把話說得很清楚:降息的大門已經打開,但最後節奏要看接下來的數據。他同場也更新了政策框架檢討的進度——核心精神是讓框架「更能適應不同景氣環境」,不再死守單一指標。市場的解讀很一致:9 月降息機率上升,但不承諾一次降很大、而是按數據走。這種說法對債券尤其友善:短端利率先往下、長端緩步跟。

當央行不再用「高利率威懾」對抗通膨,而是改成「視數據微調」,債市的不確定性明顯下降,估值自然更好定價。股市方面,這等於幫高估值資產(如大型科技)先把地板墊高,之後就看獲利能不能接棒。

【就業與通膨:降息的關鍵證據到位】

八月最大的驚喜,其實來自就業數據被大幅下修。美國勞工部把 5、6 月非農新增合計下修了 25.8 萬人,7 月本身的新增也偏弱,等於宣布勞動市場降溫比想像快。搭配 7 月 PCE 年增 2.6%、核心 2.9% 的溫和不意外,就形成了「景氣在降速、通膨沒再惡化」的組合——這正是 Fed 最想看到、足以動手降息的條件。債市立刻反應:2 年與 10 年殖利率回落、短端掉得更快,對中長天期投資級債是一項利多。

- 持有7–10 年投資級債(IG)的人,現在正站在久期紅利的風口。

- 需要機動性的資金,可放在3–7 年 IG/國債 ETF,遇利率「回彈一下」反而是分批拉長久期的好時機。

- 9 月前後若數據再弱,債券的資本利得還有續航。

【財報季收官:科技巨頭有料,股市不是空轉】

這一季的總體結論:獲利還撐得住。標普 500 的綜合盈餘年增約 12%,超過80%的公司優於預期。重點公司財報:

- NVIDIA:Q2(FY26)營收 $46.7B、年增 56%,資料中心(Blackwell)持續放量;中國銷售受限,但其他客戶接手,整體節奏走得更平穩。

- Microsoft:宣布 Azure 年收入破 $75B、年增 34%,把「算力需求」成功轉成雲訂閱現金流。

- Alphabet:Q2 營收 $96.4B、年增 14%,Google Cloud +32%;AI 帶動雲與廣告雙引擎。

最新財報顯示估值雖高,但不是「只靠想像」:AI 相關現金流正在落袋。對股市的操作含義是——保留 AI/雲/資料中心主線,但節奏上更偏「逢回換股」而非一路追高;工業與公共投資鏈仍有空間;格外注意的是營建股與金融類股,在降息期間往往有亮眼表現。投資邏輯可參考 :

同時提醒:八月底雖創高,但進入 9 月前後,市場對就業與通膨的敏感度會變強,波動加大屬常態。

【9 月提醒:週期性逆風,今年能否不一樣?】

歷史統計很殘酷——9 月通常是美股最弱的月份(長期平均報酬約 -0.7%)。但今年有兩個可能抵消季節性的因素:

- 動能還在:指數 8 月多次創高、站在 200 日線之上,技術面不弱;

- 政策靠近轉折:若 9 月非農與通膨延續「降溫不失速」,Fed 真的動手降息,市場會用利率下行來對沖季節性雜訊。

因此,我們的重點不是「怕 9 月」,而是提早接受波動更大,把回檔當調整與加碼的機會。

月報結語

- 股票:保留 AI/雲/資料中心供應鏈主線,搭配金融與營建類股;高位不追價,逢回換好股。創高後的震盪屬正常,關鍵看 9 月數據落地。

- 債券:維持 7–10 年投資級債為核心,當遇利率短暫上跳,階梯式拉長久期。就業下修+Jackson Hole 開門=久期紅利仍在釋放。

- 風控:9 月波動往往放大,需審視自身風險承受度,預留部分資金;若非農或 CPI 再度偏弱,利率下行可能加速,是逢低補倉的機會。

內容僅供內部參考使用,不構成投資建議,未經同意不得轉傳、修改、販售,讀者須自行評估風險。