【勝券在沃:8月投資專欄】

精準解讀市場脈動,穩健布局未來趨勢

重點摘要

1. 聯準會按兵不動,市場聚焦九月降息分歧與通膨數據

聯準會維持利率不變,內部對降息時機分歧加劇,鮑爾並未給出九月降息指引,未來CPI/PCE與就業數據將成關鍵。

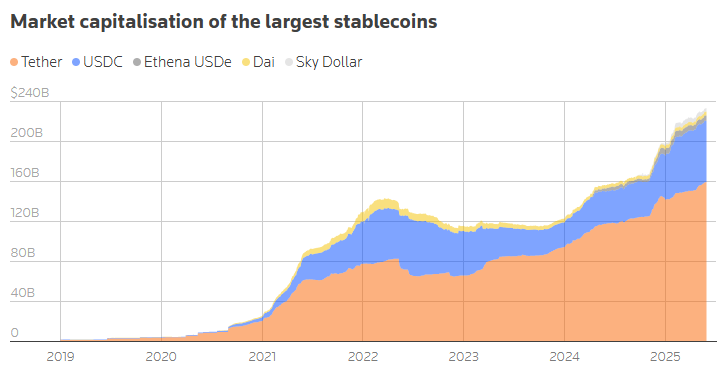

2. GENIUS 穩定幣法案通過—短端美債迎「隱形買盤」

眾院 7 / 17 以 297 : 138 通過《GENIUS Act》,要求穩定幣 100 % 以美元活存或 ≤ 1 年 T-bill 做儲備,長期壓低短端殖利率,鞏固美元霸權。

3.《一條大美麗法案》(BBB) 為基建鏈注入 1 兆美元訂單

參院 7 / 1 通過 BBB,規劃 1 兆美元公共美化+基建,60 % 以 30Y 基建債融資,並配合關稅抵免以沖銷鋼鋁稅衝擊。可望拉抬工業與建材需求 3–5 年。

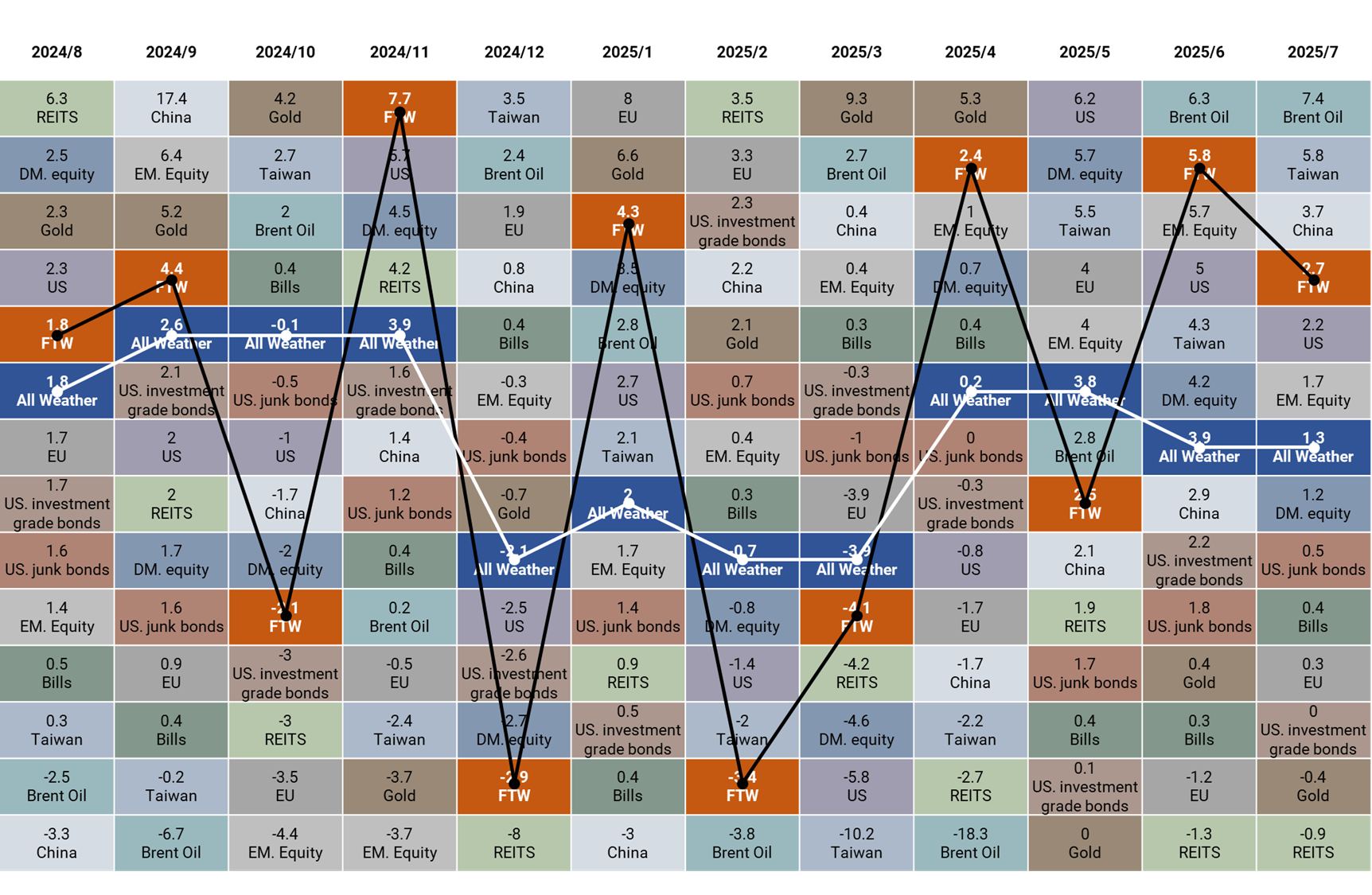

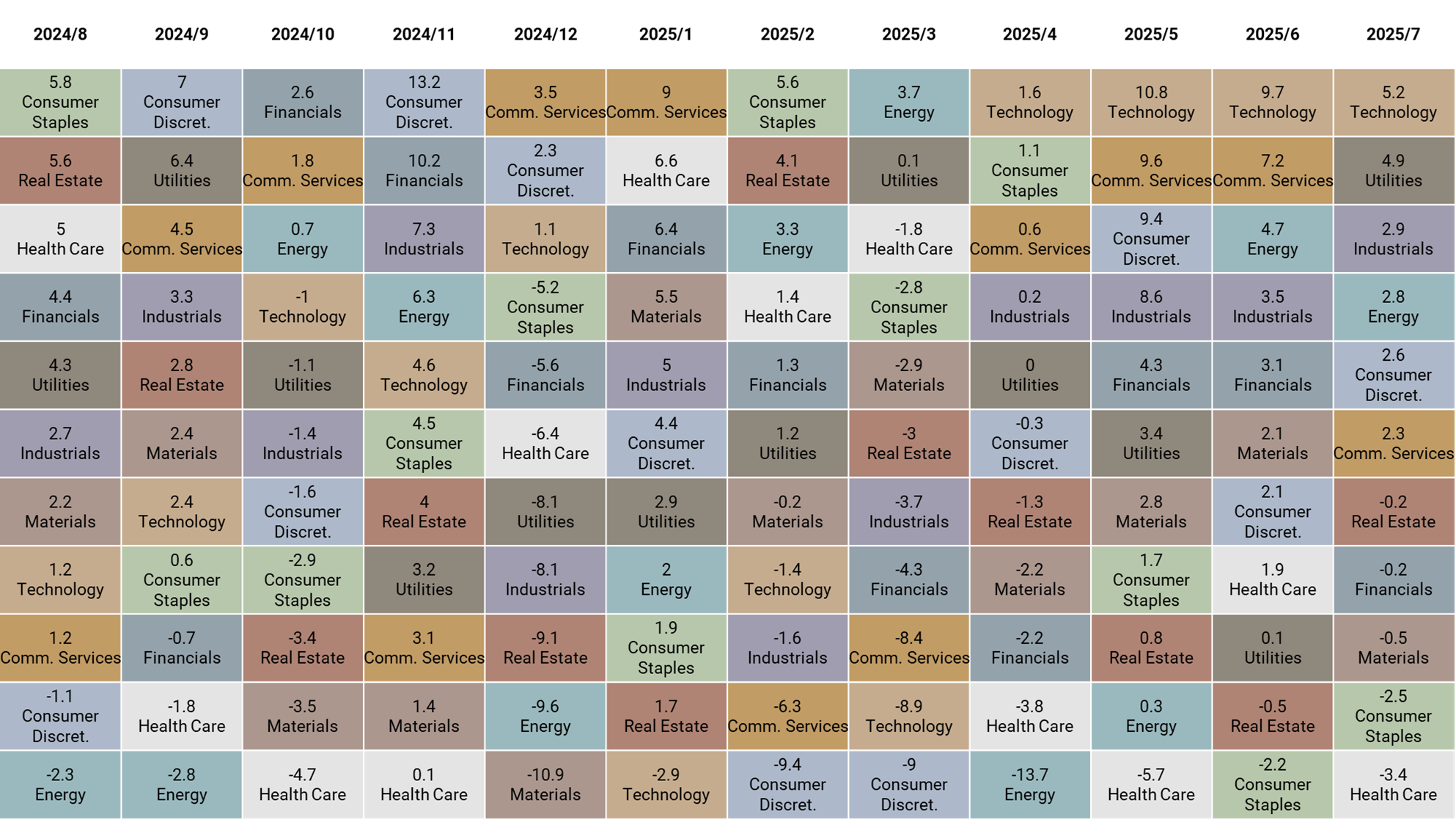

【資產回顧】

7 月資產表現以原油與台灣市場表現最佳,分別上漲 7.4% 與 5.8%;標普板塊以科技與公共事業表現最佳,分別上漲 5.2% 與 4.9%。

【策略追蹤】

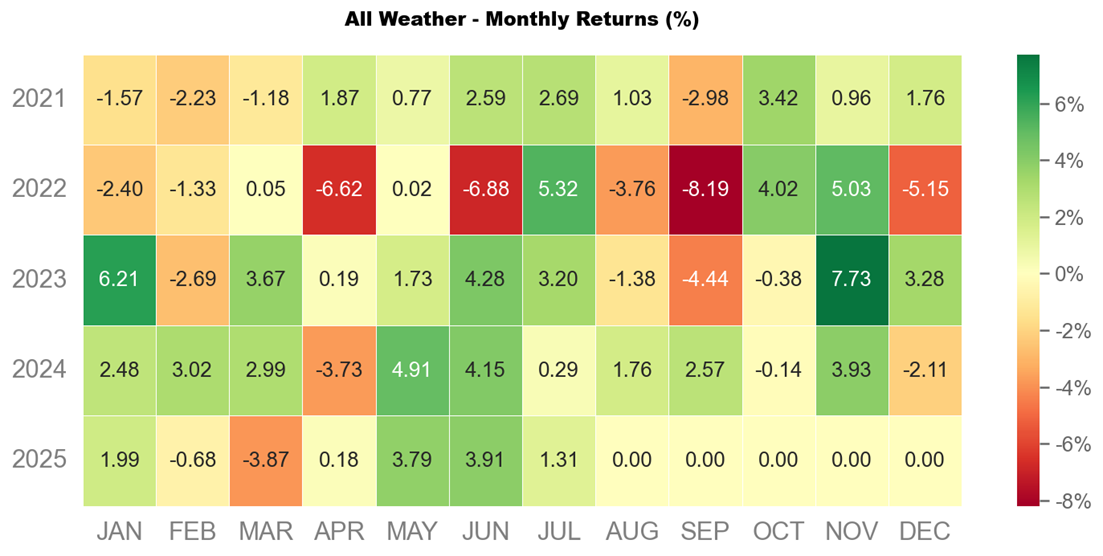

沃勝全天候投資組合

7 月沃勝全天候投資組合報酬 +1.31%。當月以科技股 (XLK) 表現最佳,該資產上漲 3.8%。

詳細策略說明與績效請見以下文章:

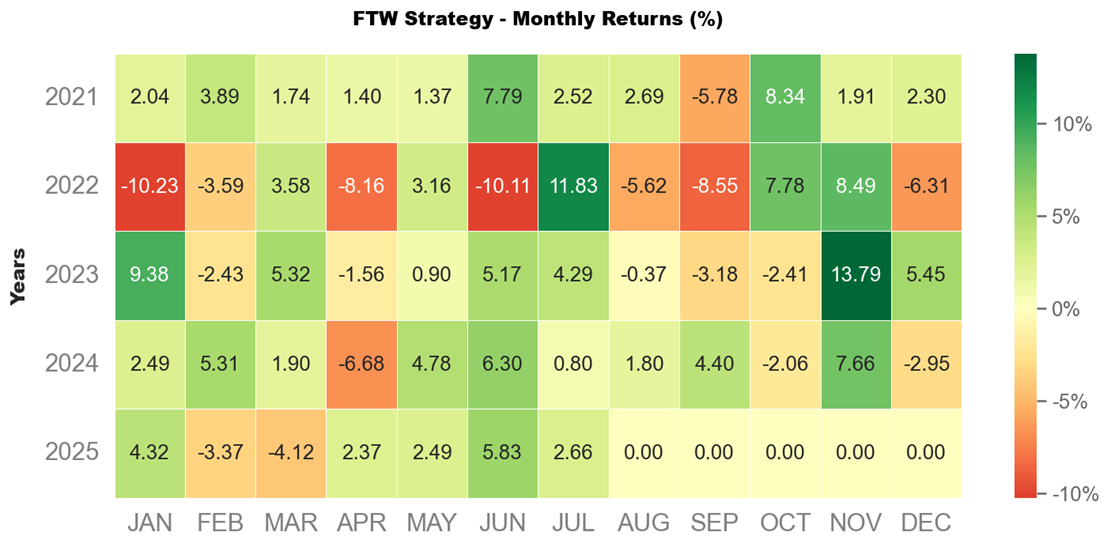

沃勝 FTW 投資策略

7 月沃勝 FTW 投資策略報酬 +2.7%,優於 SPY 的 +2.3%。當月成分股以 ANET 貢獻最多,上漲 20.4%,其次是 SMCI,上漲 20.3%。

詳細策略說明與績效請見以下文章:

【本月事件回顧】

- 股市創高:S&P 500 收 6,339 點,月內上漲 2.28 %;漲幅仍由前十大科技股貢獻七成,估值集中度偏高。

- FOMC:7 月會議按兵不動、SEP 下修成長上修通膨:2025 年 GDP 中位數 1.4%(自 1.7% 下修)、核心 PCE 3.1%。

- 「一條大美麗法案」(BBB): 7/1 於參院以 51–50 過關,送眾院協調:規模約 1 兆美元、五年執行,含公共美化與傳統基建、配合在地採購與稅務抵免。

- GENIUS 穩定幣法案完成立法:參院68–30、眾院308–122通過後由總統簽署;要求100% 高流動性儲備(美元存款或短天期美債)與定期揭露。

- 通膨再驗證:美國 6 月 CPI 年增 2.7%、核心 2.9%;能源推升總體但核心續降,與 Fed 鴿派訊號相互呼應。

【政策三部曲:穩定幣、Fed 轉鴿、BBB 參院過關】

7 月市場由三條主線牽動:GENIUS 穩定幣法案正式成為聯邦法律、Fed 理事公開力促 7 月降息、以及「一條大美麗法案」(BBB)在參院以 51–50 驚險過關並送回眾院。

這三件事同時改寫了資金面與產業面:短端美債受穩定幣「結構性買盤」支撐、長端利率受基建融資與赤字拉扯,而股市估值則在「寬鬆預期+實體需求尾風」間找平衡。

【聯準會按兵不動,市場聚焦九月降息分歧與通膨數據】

當前市場關注焦點聚焦於美國聯準會(FOMC)的政策走向。委員意見分歧加劇。聯準會同時下修 2025 年 GDP 中位數預測至 1.4%(原為 1.7%),上修核心 PCE 通膨至 3.1%,顯示對經濟放緩與通膨黏性的重新評估。

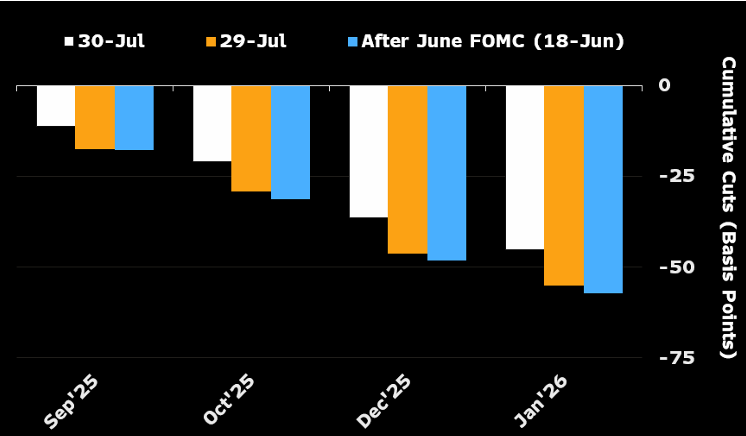

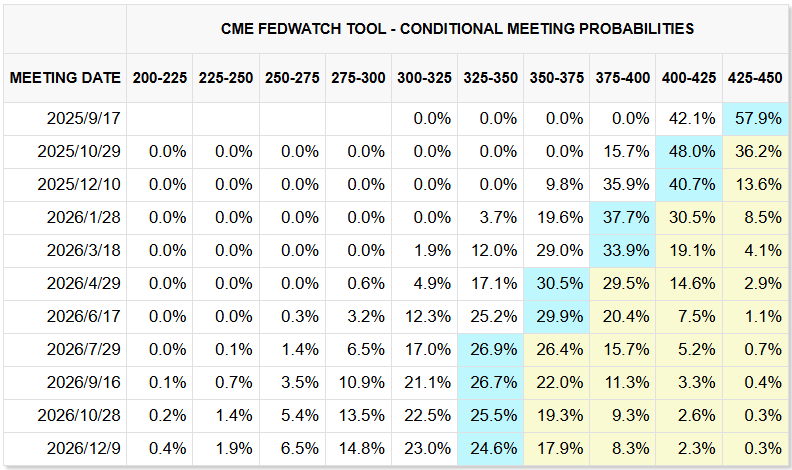

理事 Waller 在 7 月 17 日公開表態,呼籲當月即應降息 25 bps,並認為近期關稅導致的通膨壓力屬暫時性。此番言論帶動市場重新定價,預期聯準會將於 9、10、12 月各降息一碼。不過,路透調查及投資人定價仍保留態度,指出若通膨黏性高於預期,9 月前啟動降息的機率仍偏低。

資金面方面亦需留意。美國財政部第三季需回補一般帳戶(TGA)並處理再融資壓力,而銀行在補充槓桿比率(eSLR)放寬後並未明顯增持公債,資本可能優先流向股東回饋或其他資產,短端市場資金仍可能出現階段性緊俏。

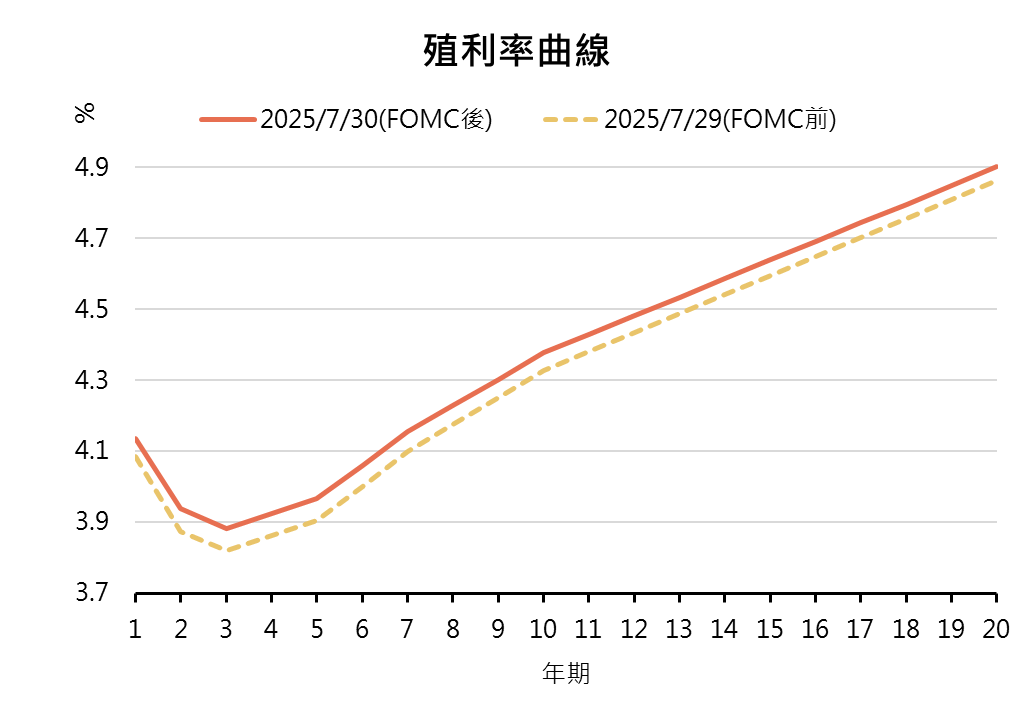

最新的 7 月 30 日 FOMC 會議再度按兵不動。主席鮑爾表示,在關稅與通膨充滿不確定性的背景下,目前的緊縮利率水準仍屬合適。他指出,關稅影響恐比預期來得緩慢,就業市場仍具韌性,並未給出九月降息的指引。會中有兩位委員主張應立即降息,顯示決策分歧仍在擴大。數據面則顯示,服務類通膨已明顯放緩,但商品類價格則受到關稅推升。

儘管市場重新定價降息,聯準會內部仍存明顯分歧,且鮑爾並未鬆口九月啟動寬鬆政策,意圖為市場預期降溫。目前距離九月會議尚有兩份 CPI/PCE 通膨報告與就業報告,將成為政策關鍵依據。

【GENIUS Act:把美元與 T‑bill 鎖進鏈上結算層】

7 月 18 日,白宮公布總統已簽署 GENIUS Act。法案建立聯邦與州雙軌監理框架,要求 1:1 完全儲備、月度揭露、破產時優先保護持幣人債權;參、眾兩院最終票數分別為 68–30 與 308–122,是美國首部全面穩定幣專法。

多家律所與國會研究處概述指出,法案明定資產須為高流動性資產(美元存款、短天期美債),並為發行人取得支付結算接入鋪路,但是否直接享有 Fed ON RRP 視窗,仍待後續監管機關訂定細則與審批——這點目前尚非條文硬性規定,需持續追蹤。

結構性影響有三:

- 短端殖利率下沉——穩定幣發行人對 3M–1Y T‑bill 的剛性需求,將成為新型「鏈上貨幣基金」底層買盤;

- 美元霸權延伸——99% 穩定幣與美元掛鉤,結算量已與 Visa 媲美,美債需求同步擴張;

- 金融生態重排——穩定幣收益率 ≈ 無風險利率,直接與貨幣基金、短票基金競爭,銀行可能轉向自發穩定幣或強化托管。花旗研究估計:2030 年前穩定幣增量可帶來「超過 1 兆美元」美債需求;牛市情境市值上看 3.7 兆美元。同時,Tether 2024 年淨利逾 130 億美元、持有美債約 1,130 億美元。

【大美麗法案對原物料與工業的脈衝】

2016–18 年「川普基建」教訓是:價格先行、落地滯後——銅、鋼短線飆升,但國會實際撥款不足、州府配套欠缺,工業股最終回吐。這一輪不同之處在於:

- 參院已通過版本,外界普遍認為 聯邦資金規模與期限更明確,並搭配加速審批與在地採購抵免;

- 能源條款混合「放寬開採+保留部分綠能稅抵」,牽動銅與電網需求;

- 眾院仍需最終簽核,且 CBO 預估赤字擴大 引發爭議,路徑仍可能波折。

多機構需求估算對照(以美國為主)

- 鋼鐵:Wood Mackenzie 估未來十年基建相關需求增量約 +1,800 萬噸;worldsteel 對 2025 年已開發國家鋼需回升 +1.9%,但警告全球產能過剩、價格易受壓。OECD 亦指 2025 年後過剩壓力恐加劇。

- 顯示:量增可期、但平均銷售單價能否長期上抬仍視進口替代與關稅政策。

- 銅:行業協會與機構普遍看好電網升級、再生能源、資料中心用電拉動,不過 J.P. Morgan 提醒 2025 下半年可能出現「前置拉貨回檔」,短期對銅價偏審慎。IWCC 對 2025 年北美需求展望亦偏保守,稱利率與政策不確定使預估困難。

- 結論:上游金屬以「題材→驗證」兩段式走勢為主;中游設備(土木租賃、重機具、配電/工控)在 2026–27 年更有望見到訂單高峰。後續需隨法案最終條文與撥款進度調整。

月報結語

GENIUS Act 為短端美債注入「鏈上買盤」,BBB 將開啟五年基建機會,Fed 的鴿派基調又抬升估值——三股政策旋風為多頭續命。但能源、財報與 Q3 流動性缺口仍是潛在雷區。建議保持久期彈性、產業分散、現金緩衝,才能在利多堆疊卻波幅未息的市場裡,繼續勝券在握。

【個股觀點:Coinbase Global, Inc. (COIN)】跳脫幣圈敘事,交易和支付體系的全新霸主

Coinbase Global, Inc. 成立於 2012 年,總部位於美國,是一家領先的加密貨幣交易平台。它允許用戶買賣、儲存和交易比特幣、以太坊和 USDC 等數位資產,為全球數百萬散戶和機構客戶提供支援。 Coinbase 平均每月交易用戶約 800 萬,平台資產規模達 4,040 億美元,2024 年年交易量達 1.162 兆美元。 Coinbase 倡導加密貨幣監管,並於 2021 年 4 月在納斯達克股票代碼 (NASDAQ: COIN) 上市,並於 2025 年 5 月被納入標準普爾 500 指數,這是一個重要的里程碑。

我們看好 Coinbase(COIN) 的三大理由

1.機構資金流入及監管優勢為比特幣帶來利多:Coinbase 主要營收來源為交易收入,儘管隨著機構資金不斷流入加密市場,然消費者交易收入仍為其最主要貢獻,受惠美國監管開放,Coinbase 作為唯一上市通過監管要求的交易所,其將隨加密市場參與玩家增加推動交易量及營收上升。

2.USDC 穩定幣帶來全新敘事邏輯:穩定幣法案通過後,美國透過穩定幣強化美元霸權的意圖昭然若揭,而 Coinbase 無疑是其中最大的受惠者,透過與 USDC 發行商 Circle 合作推動穩定幣交易,Coinbase 每年能從 Circle 收益中獲取超過 50% 分銷費用,在這波穩定幣浪潮中坐享其成。

3.合法上市交易所吸引用戶市占逐漸攀升:隨加密貨幣衍生性商品交易市場占有率持續攀升,Coinbase 合法上市的形象也吸引越來越多用戶透過其參與市場,市占率也從 2024 年 1.2% 上升至 1Q25 的 3.8%,整體交易量也從 7,830 億美元增至 1Q25 的 8030 億美元。

有關 Coinbase 的個股觀點可參考下面文章,將有更詳細的解讀:

內容僅供內部參考使用,不構成投資建議,未經同意不得轉傳、修改、販售,讀者須自行評估風險。