【勝券在沃:7月投資專欄】

精準解讀市場脈動,穩健布局未來趨勢

重點摘要

1. GENIUS 穩定幣法案通過,穩定幣有望迎來 GPT 時刻

GENIUS 法案的通過標誌著穩定幣監管邁入全新里程碑。穩定幣兼具支付清算、融資借貸與資產轉移等多重功能,正從過去被視為「去美元化」的工具,轉變為川普政府鞏固美元霸權的重要利器,並正重塑全球資金流動與支付清算的樣貌。

2. Fed 降息意見分歧 Q3 流動性收緊風險仍未排除

Fed 雖維持利率不變、全年預期降息 2 碼,但理事意見分歧,通膨與關稅影響仍具不確定性。加上 Q3 美國政府須回補非常規融資、銀行對公債意願低,流動性風險未解,股債市場恐仍震盪。

3.【個股觀點】ServiceNow (NOW) 從系統整合到價值創造,企業 AI 轉型浪潮下的新核心

隨著企業對內部流程數位化與 AI 成本效益的要求日益迫切,ServiceNow 憑藉其在企業軟體解決方案領域的領先地位,正逐步從「系統整合工具」進化為「價值創造平台」。其核心業務已連續五季實現逾 20% 的穩健成長,成為企業 AI 轉型過程中最具代表性的受益者之一。

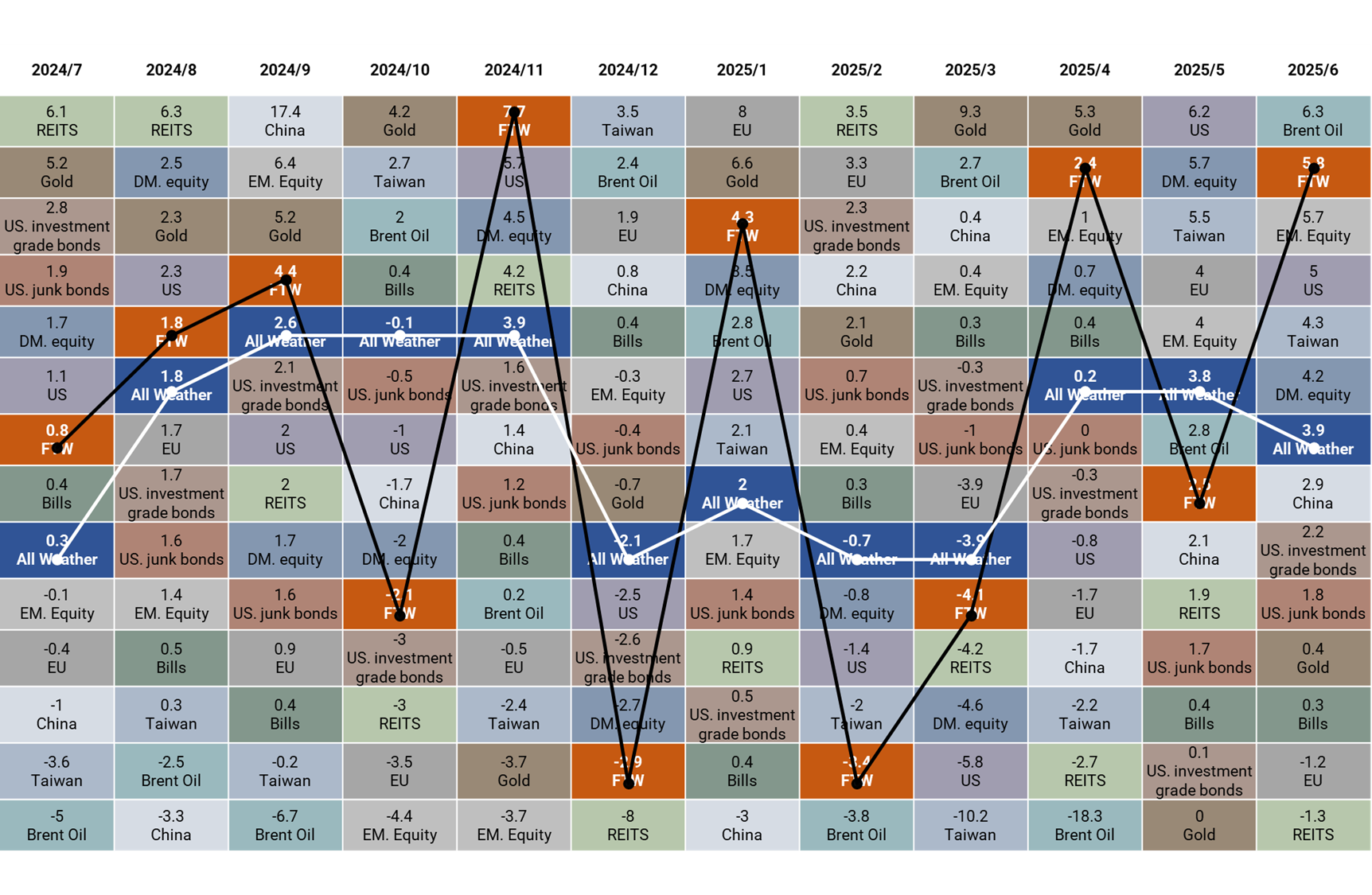

【資產回顧】

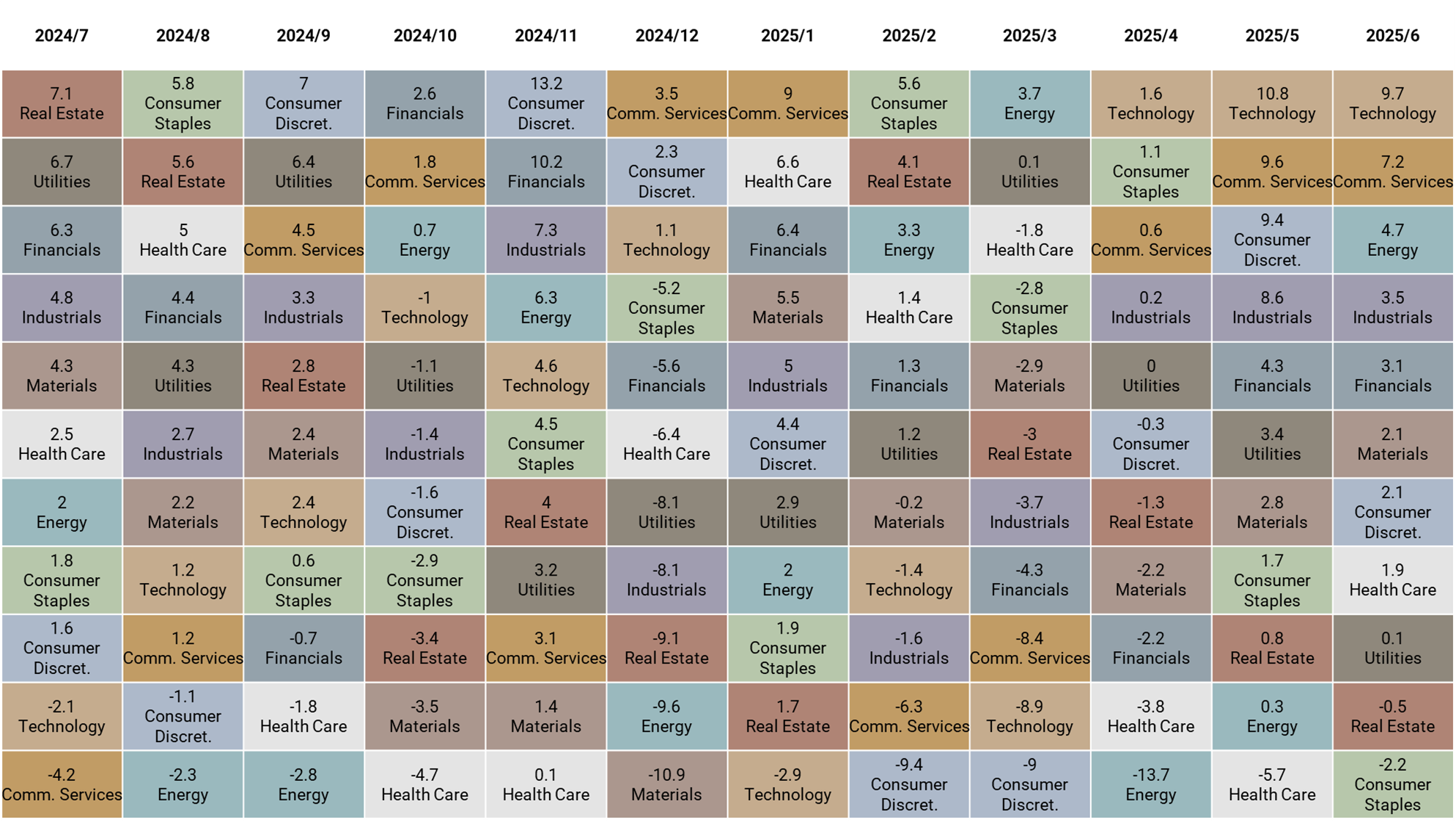

6 月資產表現以原油與新興市場表現最佳,分別上漲 6.3% 與 5.7%;標普板塊以科技與通訊服務表現最佳,分別上漲 9.7% 與 7.2%。

【策略追蹤】

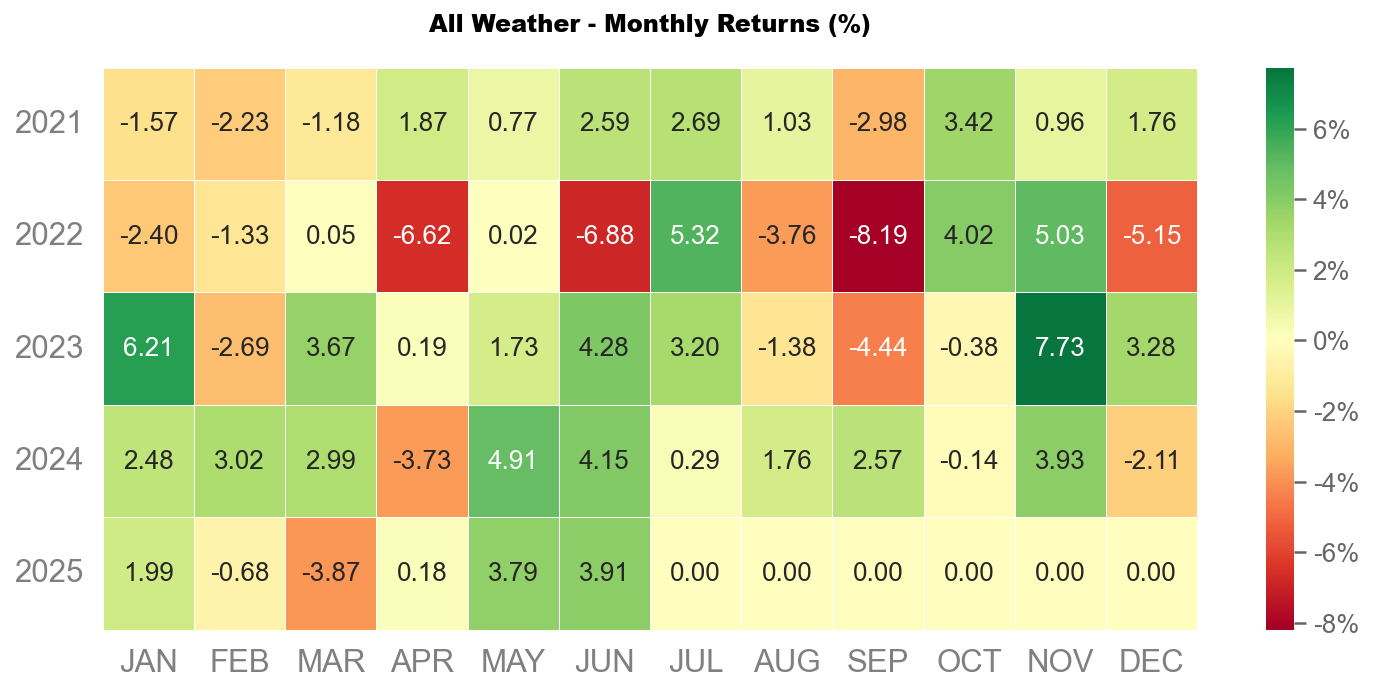

沃勝全天候投資組合

6 月沃勝全天候投資組合報酬 +3.91%。當月以科技股 (XLK) 表現最佳,該資產上漲 10%。

詳細策略說明與績效請見以下文章:

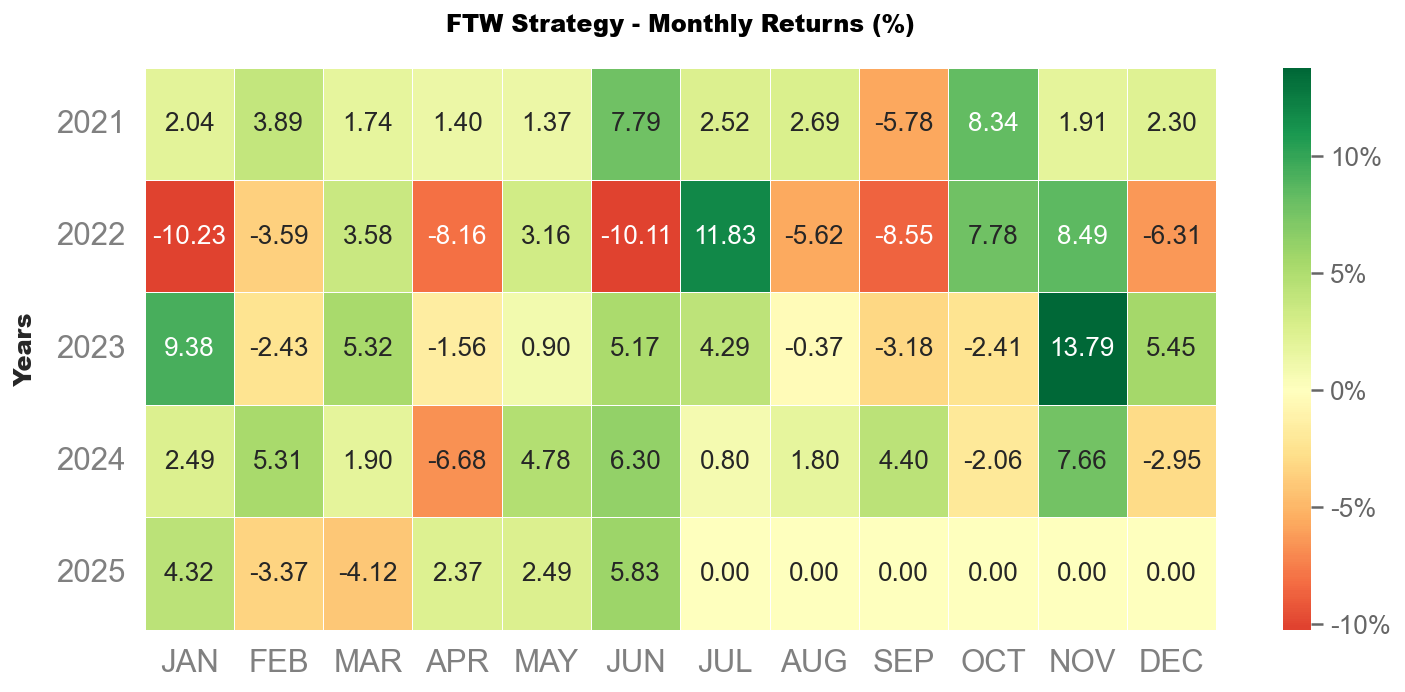

沃勝 FTW 投資策略

6 月沃勝 FTW 投資策略報酬 +5.8%,優於 SPY 的 +4.5%。當月成分股以 COIN 貢獻最多,上漲 42%,其次是 LRCX,上漲 18%。

詳細策略說明與績效請見以下文章:

【穩定幣 –— 為什麼是現在 ?】

隨美國參議院於 2025/6/18 正式通過 GENIUS 穩定幣法案,數位資產正式邁入全新里程碑,回頭檢視過去一年多以來,歐美政府於區塊鏈技術在監管及合規上的重大改變,從比特幣 ETF 上市後傳統資金大幅流入 、歐盟的《加密資產市場監管》、機構化加密交易與託管的興起、美國政府成立的戰略比特幣儲備及美國最大加密貨幣交易所 Coinbase(COIN)於今年 5 月正式納入標普 500 指數成分股,一再顯示政府及傳統金融對於區塊鏈技術和加密資產態度上的轉變。2025 年將有望成為區塊鏈在金融與公部門採用上顛覆性的轉捩點。

穩定幣是什麼

穩定幣通常做為法定貨幣、商品或其他資產掛鉤的加密貨幣,與一般大眾熟知的比特幣等價格波動傳統金融貨幣有所不同,透過背後法幣或資產抵押 (如美債擔保) 來維持相對穩定的價值儲存。

穩定幣最大的特色在於透過區塊鏈技術來實現高效跨境支付及低手續費,以下將透過簡單舉例來進行說明:

假設今天我們為跨境貿易商,需要進行跨境款項的收付,此時以一般傳統銀行通常需要經手至少本國銀行及當地銀行兩間銀行才能進行交易,有時甚至需要第三方銀行作為媒介,從審核到實際收到款項往往需要經過好幾個工作天的行政流程並產生一定的交易成本,然而透過穩定幣進行結算,將能夠達到即時結算,不受時間及國界限制,此外低廉的手續費也是作為穩定幣交易一大優勢。

根據價格穩定機制與儲備資產的不同,穩定幣可以大致分為以下四種類型:

- 法幣擔保穩定幣:主要以國家法幣掛鉤或短期政府公債、機構債、商業票據等高品質流動性資產作為擔保的加密貨幣通常以 1:1 等值的美元掛勾,如USDT (Tether)、USDC (由 Circle 發行) 等,兩者合計市占率就超過 90%,為傳統金融連結加密貨幣市場最主要的橋樑,現以被許多企業與金融機構採用。

- 加密資產擔保穩定幣:透過其他在區塊鏈上的加密貨幣進行抵押,考量擔保品價格波動性高,因此通常要求超額擔保(抵押率約 1.5 ~ 2 倍),透過智能合約、動態清算機制來管理儲備資產,例如 DAI 、 LUSD。

- 演算法穩定幣:被視為是風險最高的穩定幣,不依賴法幣或其他資產抵押,完全透過演算法與智能合約來調節供需、確保價格穩定,以維持算穩始終與法定貨幣掛鉤。

- 商品擔保穩定幣:與現實世界的實體資產掛鉤,如黃金、白銀和石油等(就實務面來說,目前主要以黃金最受到親睞)。發行商會以實體資產作為抵押品,將其交由第三方機構託管,並錨定該實體資產的價值。如 Paxos 推出的 Paxos Gold(PAXG)、 USDT 發行商 Tether 推出的 Tether Gold(XAUt)。

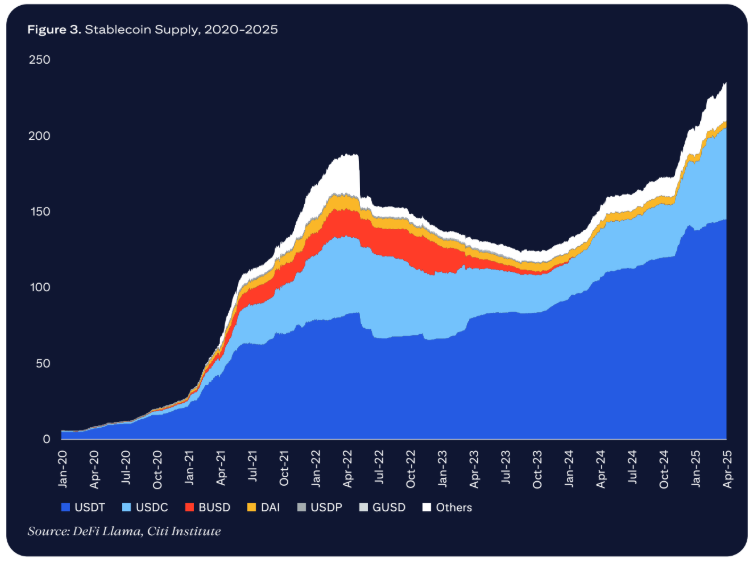

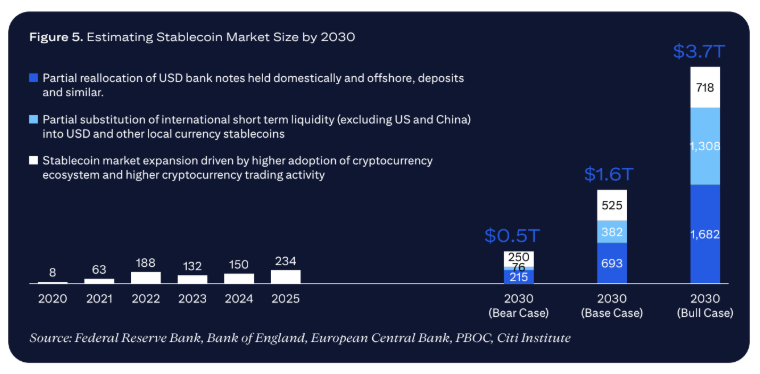

回顧過去五年,監管支持推進穩定幣規模大幅擴張

截至 2025 年 6 月初全球穩定幣市值接近 2,500 億美元,自 2019 年底以來成長 45 倍,Tether 、 USDC 市佔長期接近九成,佔據領先地位。隨監管支持的推進及數位資產與傳統金融機構日益整合,穩定幣使用情境快速擴展,由於市場上 99% 穩定幣與美元掛鉤,因此可以將穩定幣視為美元霸權體系的延伸,從早期加密貨幣加速去美元化到如今透過監管框架的確立,美國不僅重新掌握主控權,其政策變化將對全球體系帶來深遠影響。

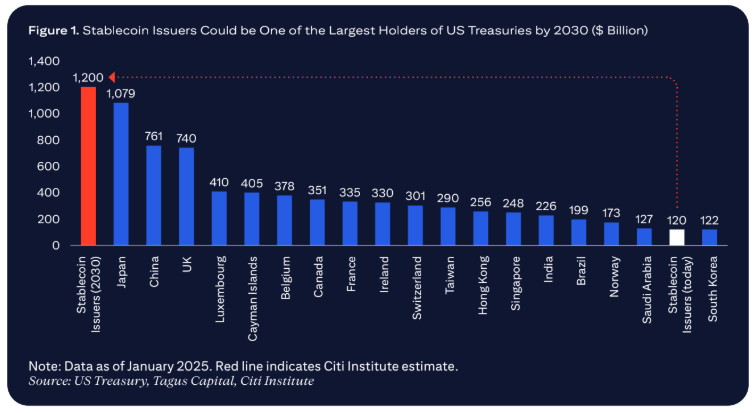

根據花旗預估預計穩定幣發行將帶來 額外超過 1 兆美元的美債購買需求,至 2030 年,穩定幣發行機構將可能成為美國國債最大的持有者之一,甚至超越目前任何單一國家或地區的持有規模。

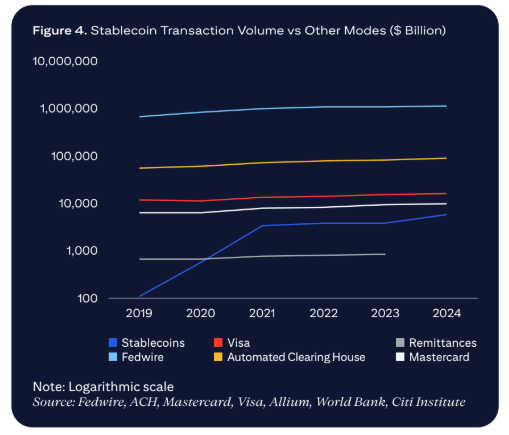

從供需的角度出發,需求端方面跨國支付和匯款為最主要落地應用,相比傳統匯款服務,穩定幣提供更快速、便宜的替代方案,尤其在新興市場等金融體系相對沒這麼完整的地區,傳統電匯通常費用高昂、處理時間緩慢,這些新興國家貨幣也受到大幅的匯率波動風險,而以 USDT 結算上透過 TRC-20 不僅可以在數秒內完成轉帳,實現 7x24 小時即時交易、結算的全天候運作,也成為繼美元、黃金後重要的匯率風險對沖工具,以土耳其為例,2024 年穩定幣購買金額達到 631 億美元、佔該國 GPD 的 3.7%,居全球之冠!

供給端方面儘管穩定幣僅佔整體加密貨幣市值不到一成,但是卻承擔超過六成的交易量份額,顯示穩定幣在交易結算的應用增長迅速增長。穩定幣發行龍頭 Tether 在 2024 年創造了超過 130 億美元的淨利,相比投資銀行巨擘如高盛、摩根史丹利的 143 、 135 億美元淨利, Tether 在不到十年的時間內,透過少量人力就創造與百年金融巨頭同等級的獲利規模,展現出難以想像的成長與獲利能力。

面對穩定幣的崛起,傳統支付龍頭承壓,轉向加入一同分食市場, Visa 將穩定幣如 USDC 整合到自家 VisaNet 系統,至今已處理超過 2.25 億美元交易量 ; Mastercard 則開發端對端的穩定幣支付系統,涵蓋錢包到結帳的支付全流程能力。大型金融機構如摩根大通、花旗、美國銀行、富國銀行也正在討論聯合發行穩定幣,已迎合 GENIUS 法案允許銀行進軍穩定幣市場,形成行業聯盟。

推動穩定幣成長因素,主要可分為以下幾點:

- 加密資產交易(Crypto Trading)

- 目前約佔 90–95% 交易量;

- 長期仍可維持 50% 左右佔比,因交易與 DeFi 對流動性需求持續。

- B2B 國際企業支付(Corporate Payments)

- Swift GPI 雖快,但僅限大型銀行、營業時間、主流貨幣;

- 在中低收入國家企業支付效率低,穩定幣可成為解方;

- 預估長期佔比約 20–25%。

- 跨國匯款(Remittances)

- 約 5% 手續費仍偏高;

- 若穩定幣能達到「即時、低費率」,可爭取 $1 兆市場的 10–20%。

- 機構交易與資本市場(Institutional Trading & Capital Markets)

- 可用於結算、證券交割、零售資金流入;

- 大資管公司已試行使用穩定幣進行資金調度;

- 預估可佔 10–15%。

- 銀行間清算與財資用途(Interbank Liquidity & Treasury)

- 銀行內部或機構間結算;

- 雖規模小但潛力高,預估佔比 <10%。

穩定幣快速從加密貨幣世界的工具,轉變為全球最具有支付潛力的金融基礎設施,隨全球監管逐漸完善、技術門檻降低及用戶基數逐漸擴大,其不僅能提升跨境支付與資金管理效率,更將重塑現有金融生態成為全球數位資本流動的核心信用載體。

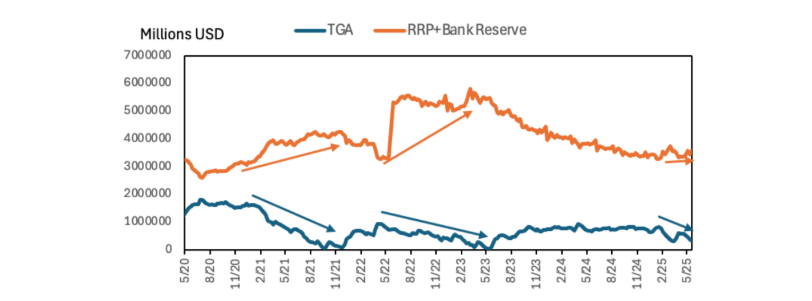

【Fed 降息意見分歧 Q3 流動性收緊風險仍未排除】

6月 FOMC 會議維持聯邦基礎利率 4.25-4.5% 不變,如同市場預期。雖川普逐漸與各國展開貿易談判,有望持續遞延 90 天關稅寬限期,使經濟成長不確定性有望下降,然 Fed 仍認為當前不管是在勞動市場抑或是通膨狀態不確定性依舊處於高位,除非看到明顯經濟降溫,否則今年降息門檻仍高。

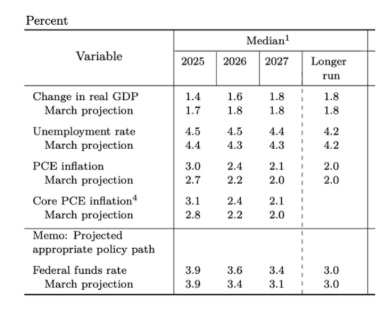

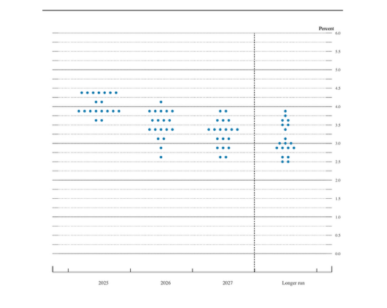

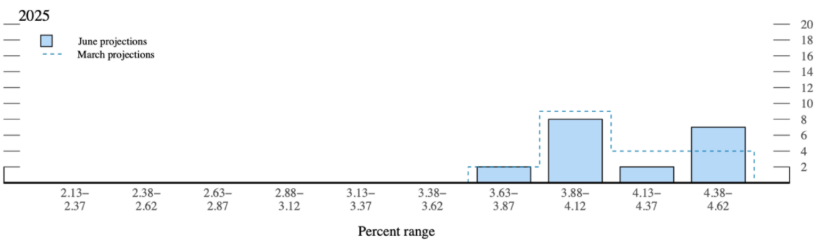

Fed 下調全年經濟成長預測並上修通膨預期,利率點陣圖方面 2025 年仍為 2 碼

Fed 公布 2025 年全年經濟預測,可以看到在經濟成長方面經濟成長從前值 1.7% 下修至 1.4% 與 24 年 2.5% 呈現明顯落差,而核心通膨預期則從原下行趨勢上修至 3.1% 顯示 Fed 對於關稅造成經濟衝擊及在數據面滯後性的呈現仍有所擔憂。

這次會議依舊維持全年降息 2 碼的預期,與前次會議相比,這次理事降息意見十分分歧,降息兩碼以下來到 10 人,降息一碼以下則為九人,使中位數依舊落在降息兩碼上,主要來自理事對於關稅所造成通膨影響仍存差異,而這樣的結果也使當前對全年利率指引存在高度不確定性。

鮑爾認為隨關稅進入供應鏈,將進一步轉嫁至消費端,經濟數據具體於 7、8 月逐步反應關稅衝擊,因此在當前經濟數據未出現急遽惡化前,Fed 更傾向於保守看待,維持基準利率不變。

然而除關稅外,Fed 當前面臨了更棘手的問題,自今年年初以來美國已達舉債上限,並透過非常規性的融資手段 (TGA帳戶) 來通融財政赤字,隨 Q3 預算案通過後,政府融資不只須因應財政赤字,還須回補先前挪用的非常規措施,將造成流動性吃緊,使短期股債市震動加大。

儘管 Fed 於 6/25 日已透降低增強補充槓桿比率 (Enhanced Supplementary LeverageRatio;eSLR) 鼓勵銀行釋放資本,拉抬美國國債買盤,然政策公告後卻未如市場預期,公債買盤並未浮現,隱含當前銀行增持公債意願有限,反而可能將釋放出來的資本額度用於股票回購或其他金融資產上,市場將美國公債信用風險重新評估,使得即便 SLR 放寬在即,Q3 流動性風險依舊未解除,投資人仍須多加留意。

【個股觀點:ServiceNow (NOW)】從系統整合到價值創造,企業 AI 轉型浪潮下的新核心

ServiceNow(NOW)是一家專注於 IT 管理工作流自動化的軟體公司,提供數位工作流和自動化解決方案的雲端平台。自從 2003 年成立以來,該公司成為企業軟體解決方案的領先供應商,為羅素 1000 指數和標準普爾 500 指數的成份股之一,並於 2018 年榮獲《富比士》全球最具創新力公司榜首。

我們看好 NOW 的三大理由

1. AI 驅動營運效率提升,利潤擴張具體兌現:ServiceNow 在內部廣泛導入人工智慧技術,有效提升了營運效率與利潤能力,2025 年第一季度非 GAAP 營業利潤率達到 30.9% 展現出高度的效率提升潛力。

2. 核心訂閱業務穩健成長,各行業需求強勁支撐:1Q25 訂閱收入在恆定匯率下年增 20%,連續五季度實現 20% 以上增數,所有主要工作流程(特別是 CRM、行業解決方案與核心業務)均維持穩健成長,顯示其平台在多元產業中具備廣泛應用性與長期需求支撐。

3. AI 產品加速商業化擴張,強化平台競爭力:ServiceNow 的 AI 產品組合在 2025 年第一季度快速放量,Pro Plus 套件的交易數量同比成長超過四倍,平均交易規模也大幅提升。此外,公司透過收購 Moveworks 與 Logik.ai,進一步鞏固其在 AI Agent、企業搜尋與 CRM 流程優化領域的競爭優勢,強化其作為企業級 AI 平台的核心地位與產品護城河。

有關 ServiceNow 的個股觀點可參考下面文章,將有更詳細的解讀:

內容僅供內部參考使用,不構成投資建議,未經同意不得轉傳、修改、販售,讀者須自行評估風險。