【勝券在沃:5月投資專欄】

精準解讀市場脈動,穩健布局未來趨勢

重點摘要

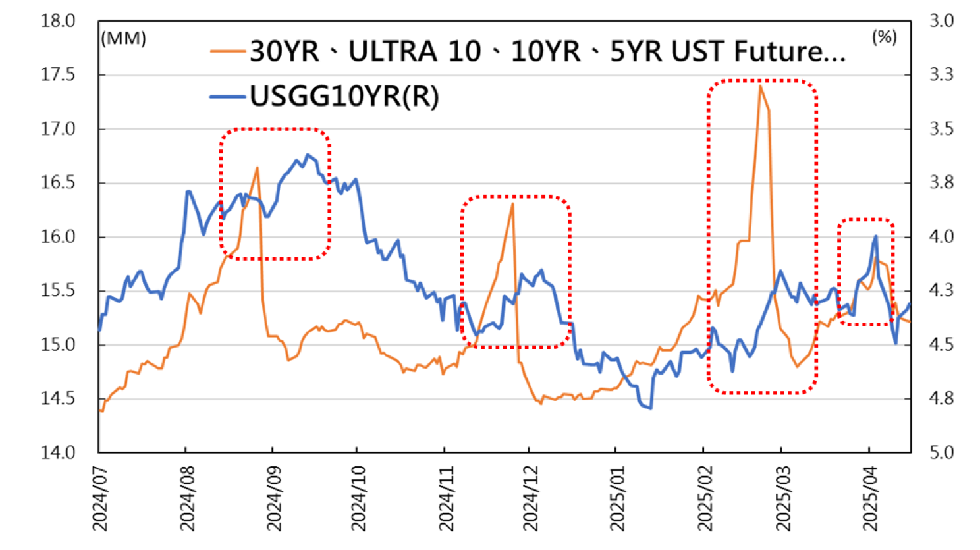

1. 基差交易拋售潮近尾聲,短期債券殖利率急漲風險機率降低

10 年美債殖利率價格為川普政府重點關注指標,然近期美債殖利率大幅上升主因為對沖基金基差交易槓桿過高引發流動性風險所致,隨著期貨未平倉部位下降與對沖基金拋售壓力紓解,短期債市拋售潮可望接近尾聲,殖利率急漲風險顯著下降。

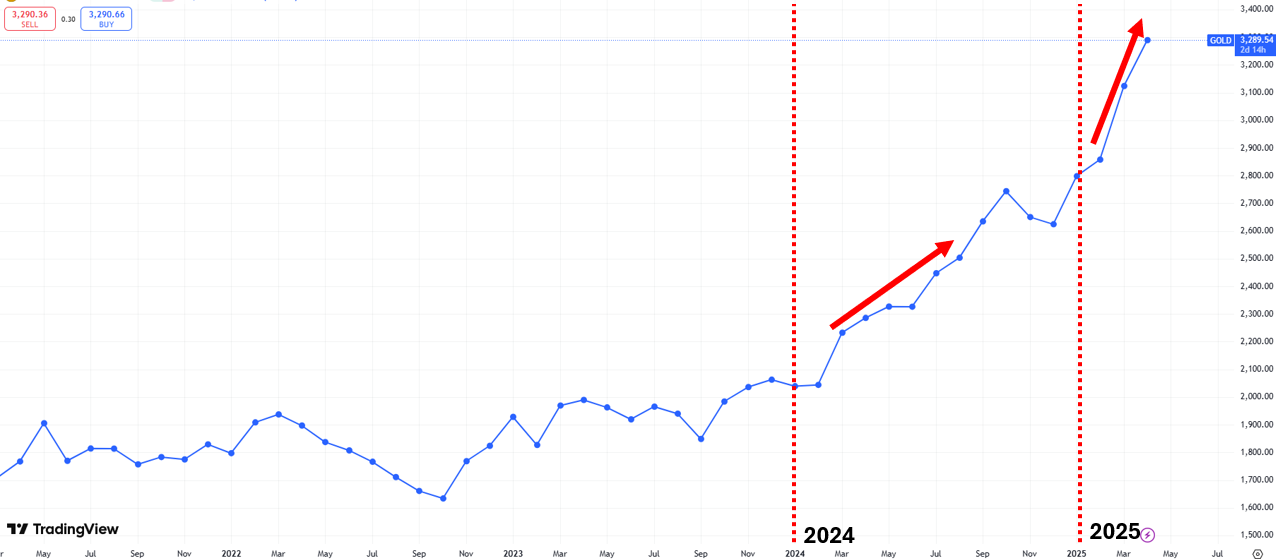

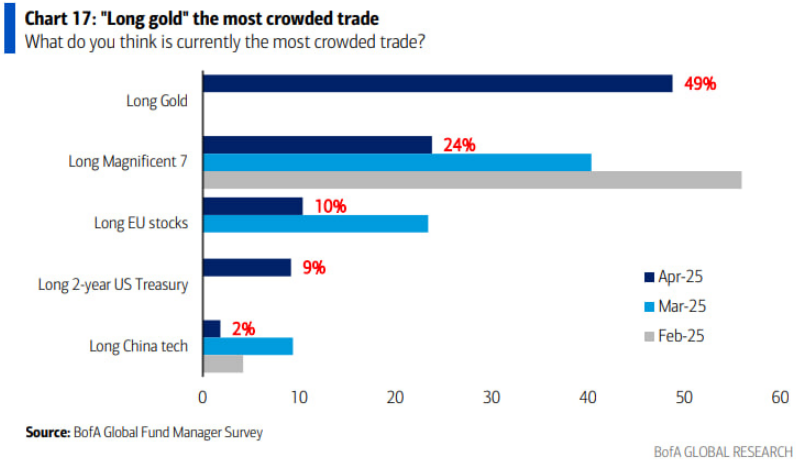

2. 金價屢創歷史新高至 3500 美金,如何看待黃金後市?

25 年初黃金累計漲幅已近三成,近期更突破每盎司 3,500 美元,儼然成為繼「Magnificent 7」後最壅擠的交易。 儘管目前金價自高點回落至約 3,245 美元,但由於實體需求熱度仍在、各國央行未停止購金,黃金價格中長線仍具支撐。但短線需提防過度擁擠交易下的波動與修正風險。

3. 財報周開出,各大科技業者本次財報簡評

Apple,亞馬遜在本次財報中較明顯看出在對等關稅下影響較大而股價表現較弱勢,而 Google、Microsoft、Meta 本業和 AI 資出展望方面都相對樂觀情景下,4 月市場對於 AI 資本支出的質疑聲音暫時減緩。除非未來政策再次出現相當大的扭轉,目前對美股科技業整體仍保持審慎樂觀。

【資產回顧】

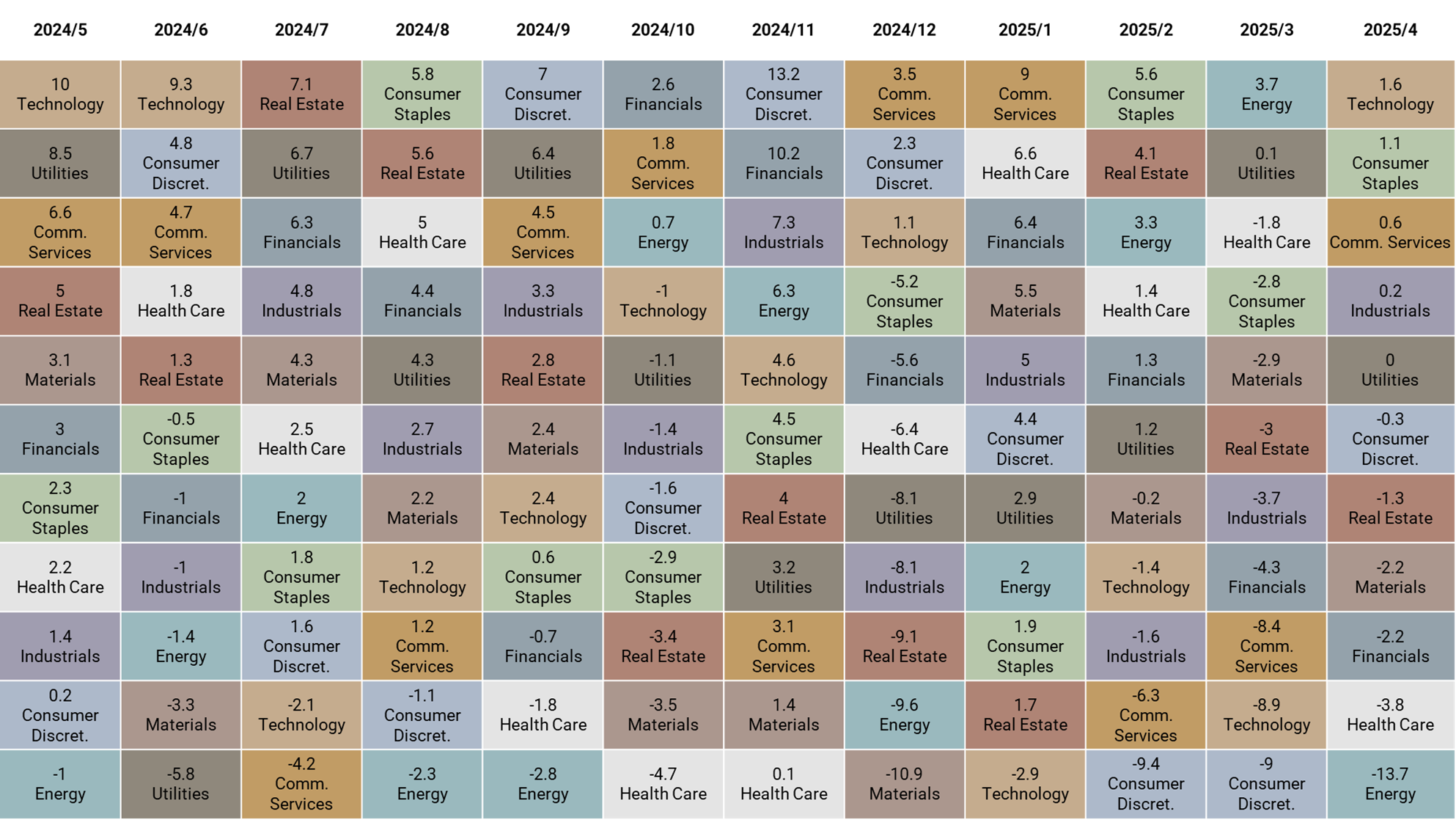

4 月資產表現以黃金與新興市場表現最佳,分別上漲 5.3% 與 1.0%;標普板塊以科技與必需消費表現最佳,分別上漲 1.6% 與 1.1%。

【策略追蹤】

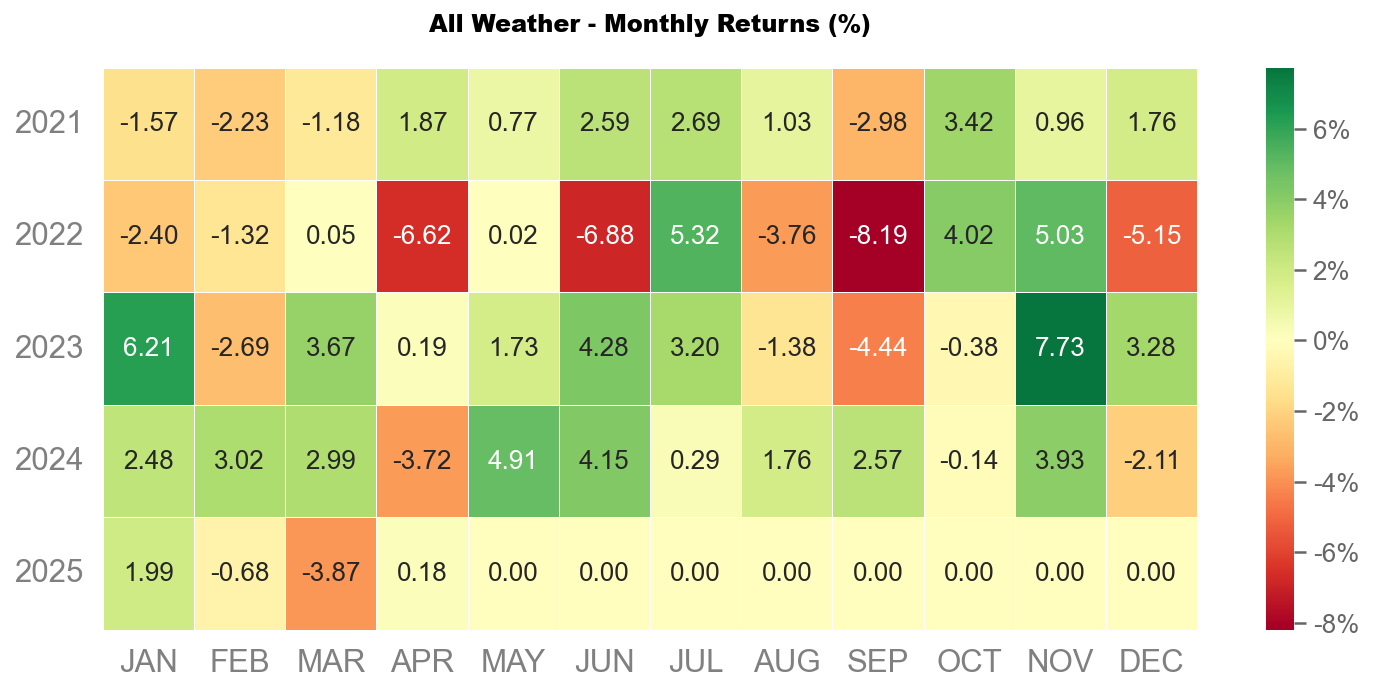

沃勝全天候投資組合

4 月沃勝全天候投資組合報酬 +0.18%。當月以黃金 (GLD) 表現最佳,該資產上漲 5.4%。

詳細策略說明與績效請見以下文章:

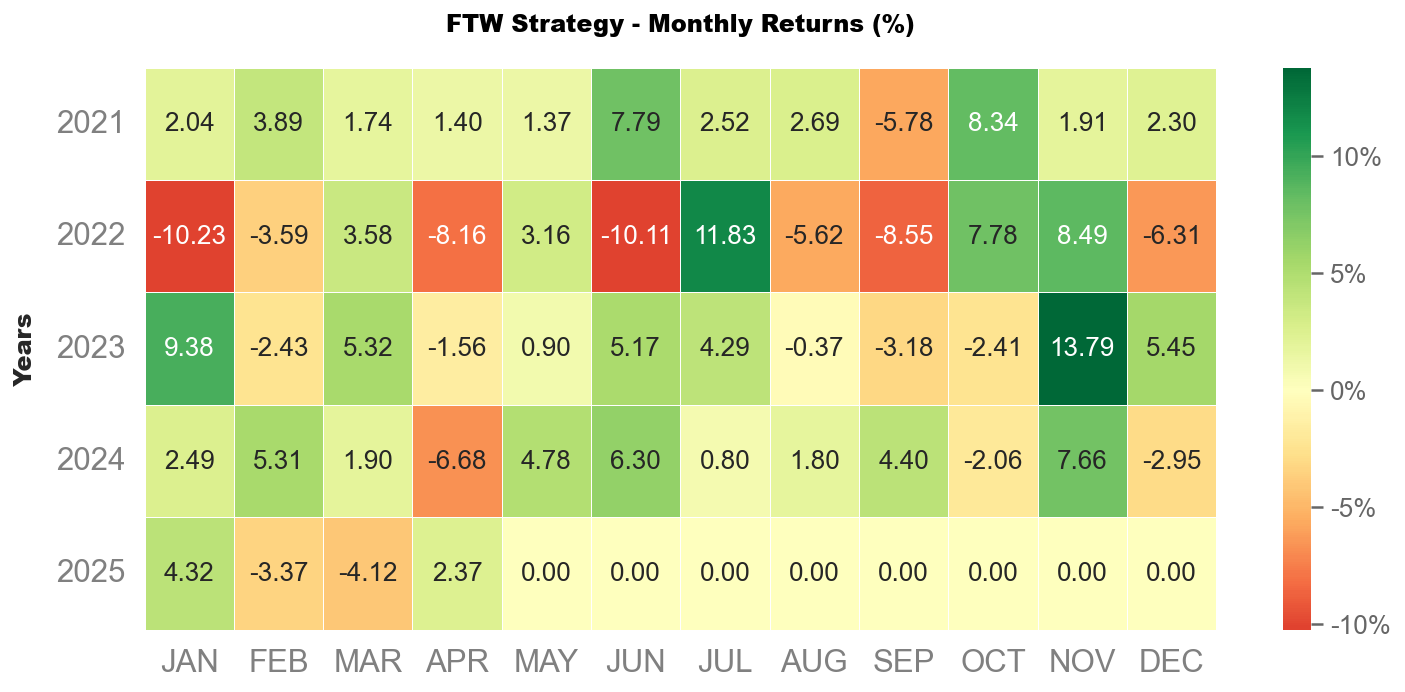

沃勝 FTW 投資策略

4 月沃勝 FTW 投資策略報酬 +2.37%,優於 SPY 的 -0.87%。當月成分股以 CDNS 貢獻最多,上漲 17%,其次是 ROST,上漲 9%。

詳細策略說明與績效請見以下文章:

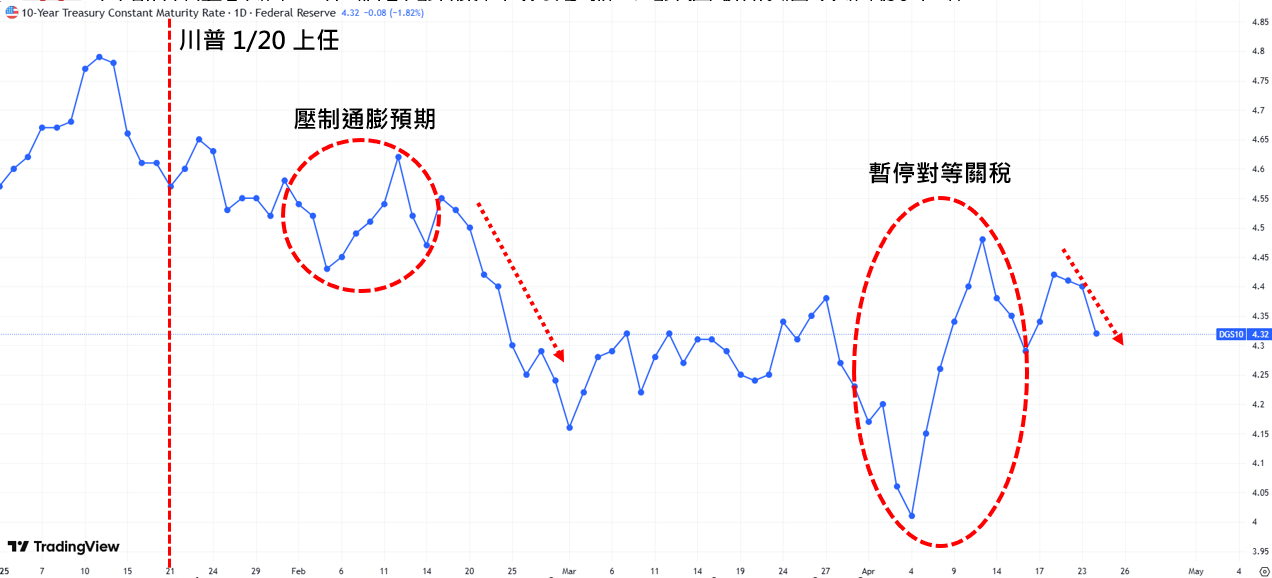

【債券拋售潮近尾聲,短期債券殖利率急漲風險機率降低】

相比於股市而言,多次回顧皆顯示川普和財政部更加關注 10 年其美債殖利率價格,每當美債殖利率升破到一定數據,財政部時常會聯合 FED 放鴿壓抑殖利率的上升動能,今年 2 月、4 月皆是如此。

而在 4/2 公布對等關稅至 4/11 期間,長天期公債殖利率大幅走高,市場將主因分為三大類:

- 中國政府、日本政府等最大美債債權人拋售債券。

- 市場對於美國市場信心遭削弱,投資人因而大規模拋售美元資產。

- 美國對沖基金大規模拋售債券。

綜合而言這幾天債券市場的狀況而言,我們認為二、三應為這一次債券殖利率上漲的主因。

一、中國、日本政府等債權人難以大量拋售債券

雖近日許多人提到中國為報復美國關稅政策,因而拋售大量美債,導致債券殖利率大幅上漲,然而這一立論並不合理,首先中國持美債金額其實相當有限,僅佔美國整體債務的 2.1%,日本為 3.2%,美國以外所有國家的持有佔比僅為 22.9%,對於債市的整體影響並不高;再者,若中、日真的大規模賣出國債,實為「傷七拳」,即傷敵七分自損三分,原因是若大規模拋售美債換回本國資產,將導致美元貶值,而在美元貶值的情況下持續拋售美債,相當於自身手上的美債資產下降,對於國內的經濟也有很大不利的影響,因此原因並非中、日等國拋售所致。

二、多間退休基金因應風險,考慮拋售美國資產

據近期多項新聞綜整,來自丹麥、加拿大、日本等多個退休基金在川普實施對等關稅後,對美國資產信心急速墜落,案例如:

擁有 5,040 億美元資產的加拿大退休基金投資管理局(CPPIB)基於地緣因素,將會減少新合約,之後將考慮調整策略。

擁有資產 200 億美元資產的丹麥 Akademiker Pension 退休金基金投資長史契爾迪表示,現在是以「每天」討論美國投資的吸引力,「未來半年左右將策略性減少美國資產部位」。

根據日本政府的初步數據,在截至 4 月 4 日的一周內,包括銀行和退休基金旗下的私人機構拋售了價值 175 億美元的長期債券。外國一周又拋售了 36 億美元。

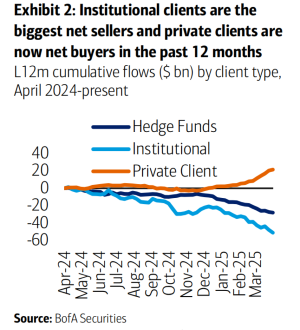

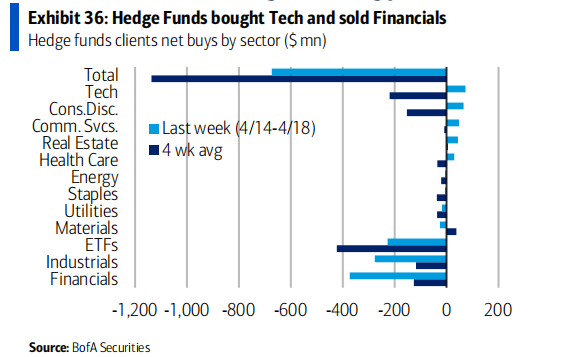

同樣的事情亦發生在美股,雖然在美股 4/9 暫停對等關稅至今漲幅逾 10%,然而目前大多數的買家為散戶居多,甚至創下 2008 有數據以來年初至今最長的買入紀錄,機構仍延續過去賣出的趨勢,顯示出對美國資產缺乏信心,除過去科技股超跌,因此機構在上周呈淨買入以外,金融股、工業、ETFs 等多數都持續淨賣出。

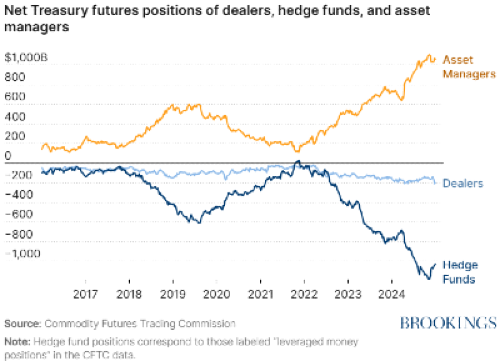

三、對沖基金基差交易拋售潮暫告段落,預期殖利率短期拋售潮結束

在 4/2 對等關稅上路前,對沖基金的「基差交易」規模達 1 兆美元,然而資本薄弱的對沖基金中,真正涉及風險、交易的僅有 10 家或更少機構,集中交易的情形相當及中,若出現問題爆雷,將撼動整個美債市場。

基差交易的運作原理為對沖基金在購買美國國債 + 做空美國國債期貨,鎖定住價差,然而因為通常得到的獲利率往往只有幾個基點,報酬極低,因此通常會以美國國債作為抵押,再次購買國債 + 做空美國國債期貨,再抵押循環拉高槓桿,得到獲利 = [(現貨 - 期貨的基差) - 再融資成本 + 國債收益率] * 槓桿倍數,通常會拉到 30 ~ 80 倍,獲得穩定獲利。

然而風險也將隨著規模擴大,一旦債券價格在短期大幅波動,造成現貨價格追趕不上期貨價格時,對沖基金將會引發流動性風險,開始大幅拋售美債補足遭追繳的保證金,拋售美債又導致價格波動擴大,引發惡性循環,甚至出現斷頭風險。

而近期公債期貨的未平倉量來看,近期未平倉量並沒有像過去的高點到很多,顯示即使未來再次出現如對等關稅等引起恐慌性拋售的事件,由於籌碼量本身現已不高,整體而言,應難以再次重演如 4/2~ 4/11 號之間的大規模公債拋售潮致使的殖利率飆升情形。

【金價屢創歷史新高至 3500 美金,如何看待黃金後市?】

黃金自 2024 年以來便以穩定的速率持續上漲,在 2024~2025 年之間漲幅高達 29.55%,然而上漲動能尚未因此而戛然而止,年初至今,黃金僅花 4 個月的時間報酬便達到 25.37%,成為既「做多 Magnificent 7 以來」,機構經理人認為最壅擠的交易。究竟黃金的上漲是短期避險話題上的炒作,還是長期的投資機會?

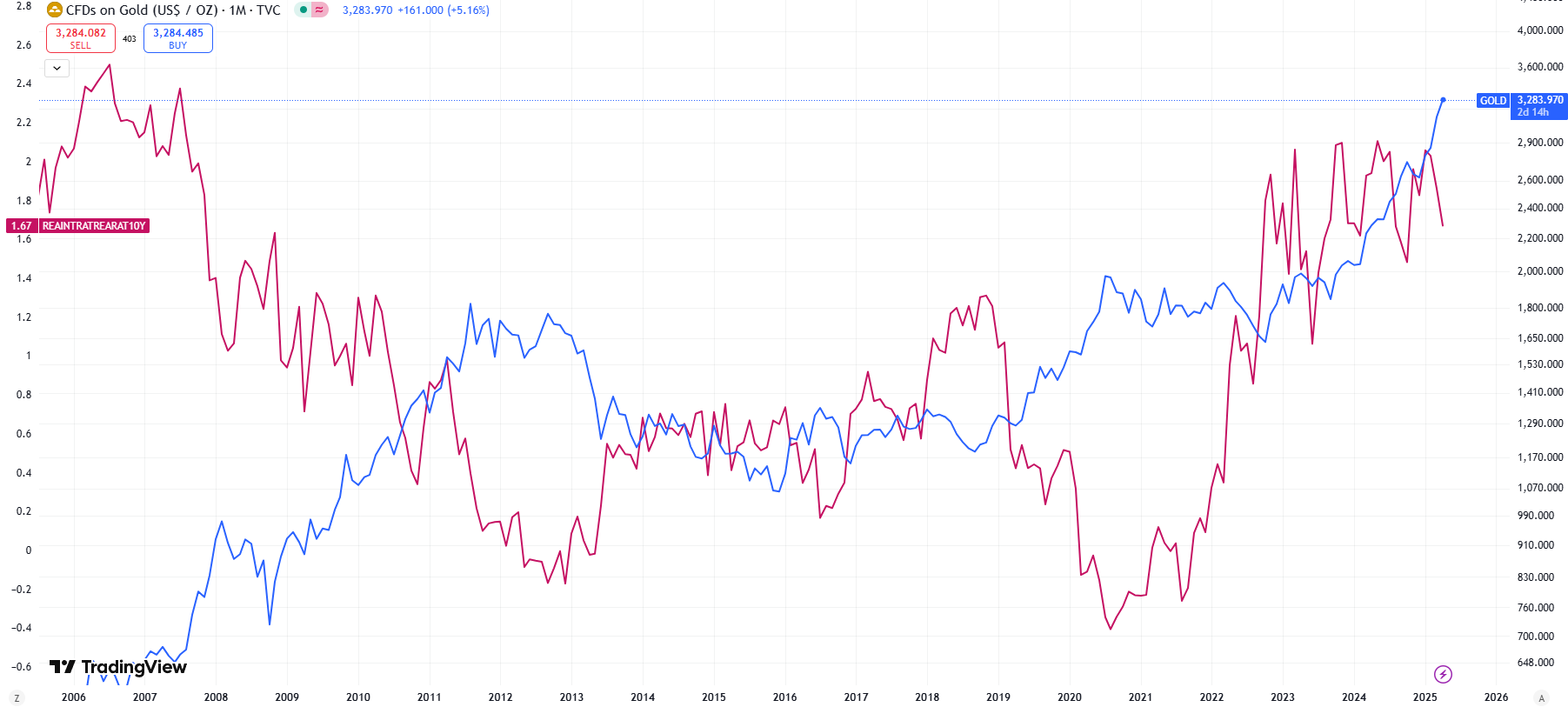

影響黃金價格因素複雜,且價格和供需關係較無關聯

在過去美元為霸權貨幣的背景下,影響黃金價格的因素可大致分為三類:

- 美元 / 美國實質利率

- 央行購金

- 流動性擠兌

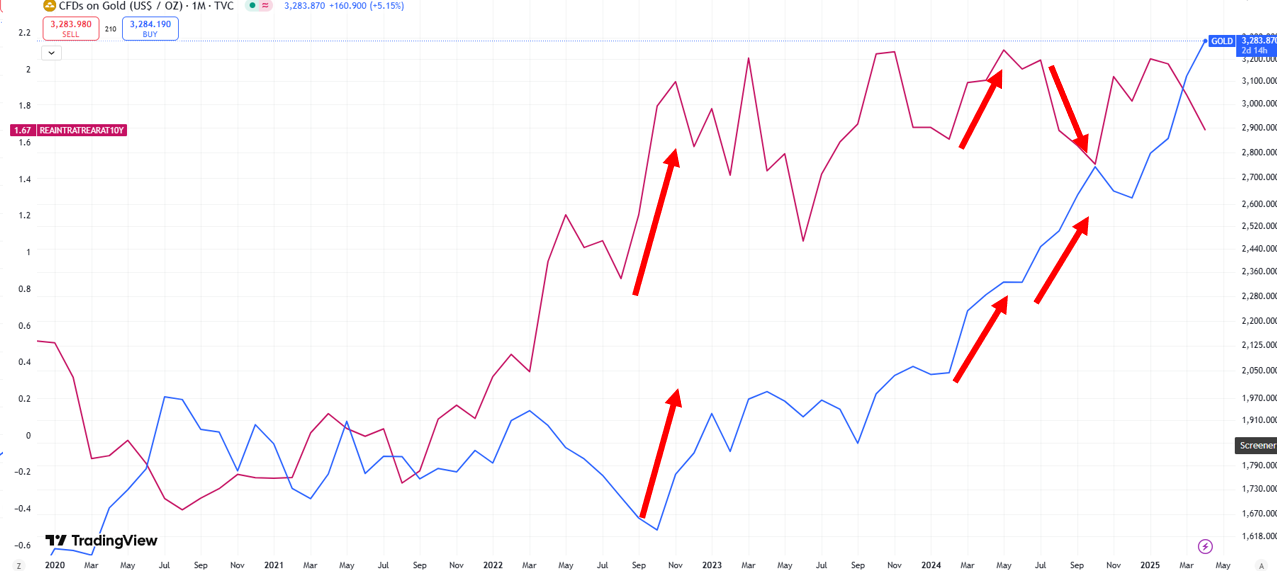

而黃金的價格實際上和供需關係較無關,實際上在過去 15 年,曾經發生過黃金供過於求,亦發生過供不應求的情形,然而實際上對於黃金的漲跌影響並不顯著,而事實上,多數人甚至也認為地緣政治風險也是影響黃金價格的因素之一,但是據歷史事件回顧下來,兩者間影響亦不顯著,真正在長期和黃金掛鉤的僅為美國實質利率,兩者呈高度的負向關係。

然而自 2022 年開始,美國實質利率和黃金的關係開始出現明顯脫鉤,黃金開始不顧實質利率影響持續上漲,即使美國在 2022 - 2024 的升息循環下仍然有強勁的表現,很主要的原因即來自於以中、俄為首等各國央行積極的購買黃金作為儲備,強烈的需求致使黃金在 2024 年成為表現最強勁的資產之一。

( 然而兩者關係脫鉤並不是指實質利率不再是影響黃金價格的因素,實際上,降息時實質利率下降是有利於黃金資產價格的,只是目前而言背後有更強勁的理由在推動黃金價格 )

如果說 2024 年影響黃金最主要的因素是央行購買黃金,那麼在 2025 年起,上漲的動能因素開始轉為對實物黃金的的擠兌需求。

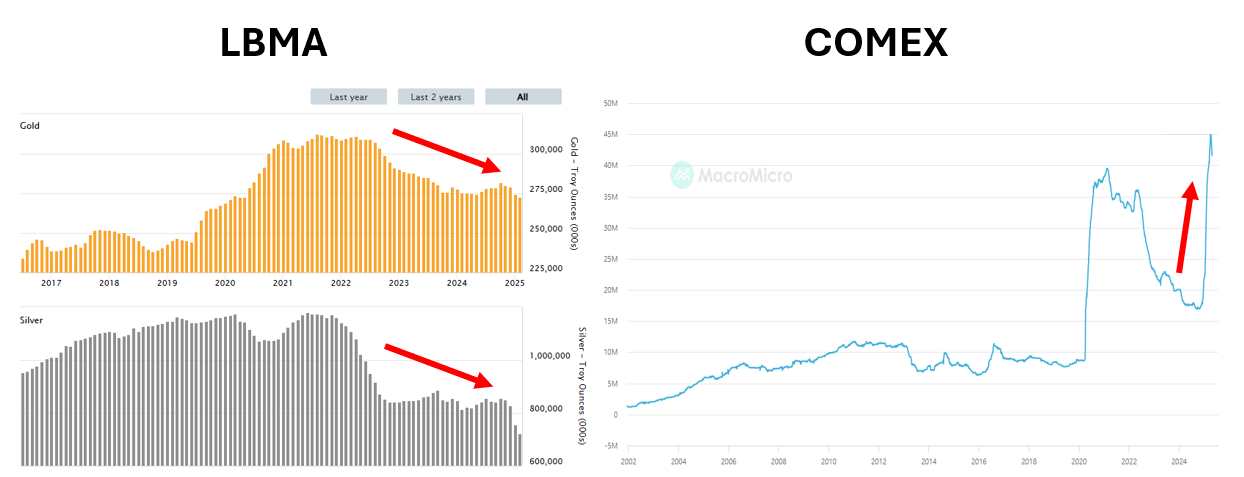

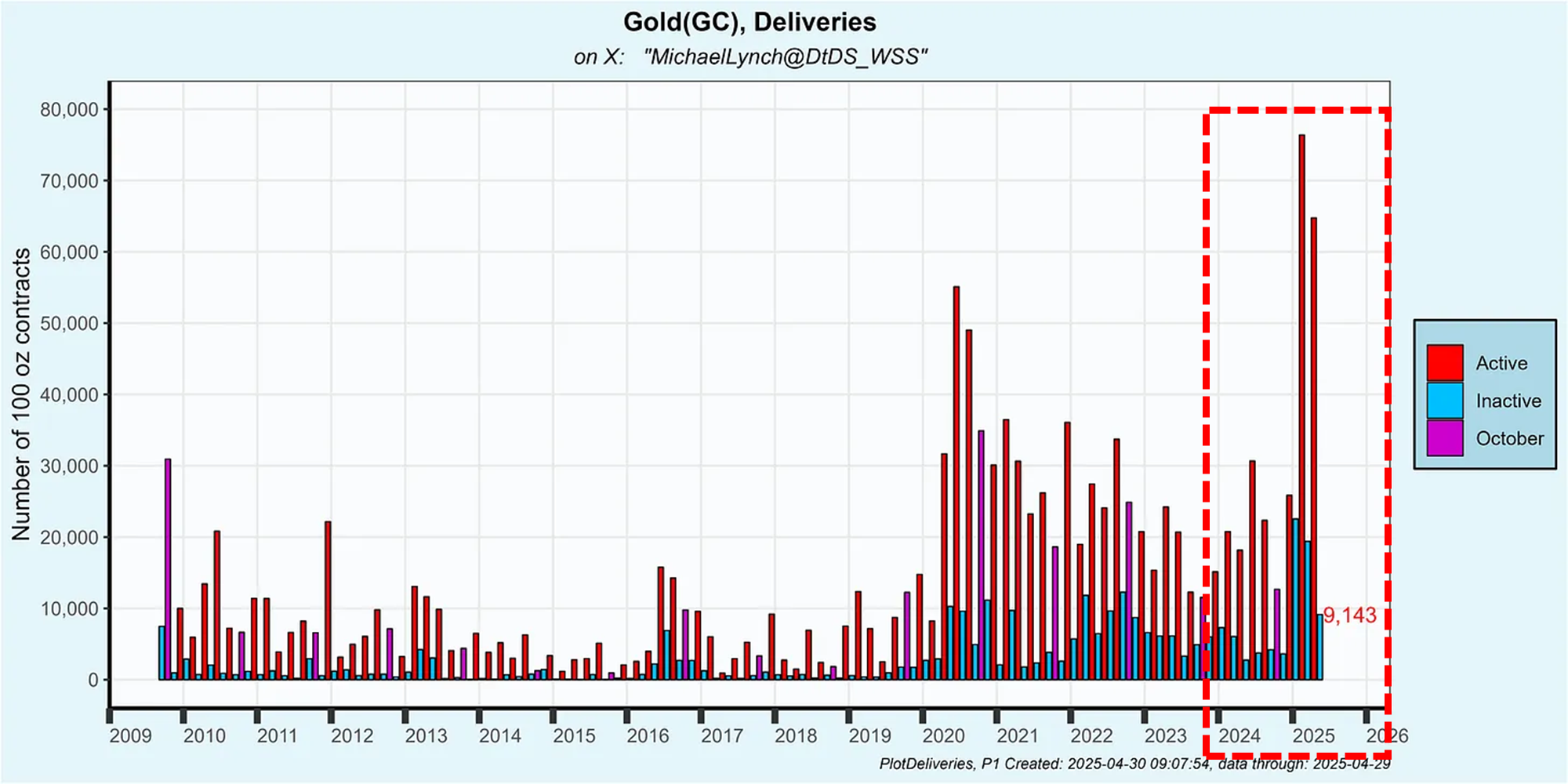

在過去全球的黃金交易中,僅有 1% 的黃金屬於實體交易,剩下的 99% 幾乎為紙黃金 (期貨、ETF) 間的交易,然而從去年 11 月開始, 美國芝加哥商品期貨交易所 (COMEX) 的黃金庫存在川普選舉上任後迅速飆高,庫存量從 11 月的 1,734 萬迅速竄升至 4 月高點 4,487 萬,顯示美國正從英國 (LMBA)、瑞士等地大量進口實物黃金,其中可明顯看到,黃金期貨的實物交割量在今年以來開始以歷史性的速度快速攀升,在 2、4 月的交割合約數高達 76,748 和 65,602 份,遠高於 2020 年以來主力交易月份的合約數平均 32,848 份。

因此簡單整理黃金今年以來的上漲邏輯,為「美國當地一群買家開始對黃金有大量實體交割需求」 -> 「美國交易所庫存不足,為避免違約交割,事先從世界各地進口大量黃金」 -> 「短期內為湊足實體黃金,願意用更高的價格購買」 -> 「推動黃金價格上漲」。

總結而言,至今為止尚黃金實體交割的需求的風潮尚未結束,然而須注意目前市場交易相當壅擠,易出現因市場情緒導致黃金超漲而修正的風險,如近期已從歷史高點 3,500 大幅回落至 3,245,長期仍持續看好黃金,預期在年底前仍有上漲空間。

【財報周開出,各大科技業者本次財報簡評】

- Tesla (TSLA) 財報低於市場預期,馬斯克重新專注公司業務帶動盤後上漲 5%

特斯拉本次營收表現僅 193 億美元年增 -9.2% 較市場共識 221 億美元有明顯落差,反映其汽車業務所面臨的逆風營收年增 -19.6%,淨利年增 -71%,包含歐洲地區遭受中國電動車品牌強力競爭及傳統車廠持續推出平價車款所導致出貨量萎靡,然而在財報會議中透露預計將於下個月減少在政府效率部 (DOGE) 的時間,重新專注於公司業務,激勵投資人拾回信心,帶動盤後股價上漲 5%。

- MicroSoft (MSFT) 微軟財報優於市場預期,Azure 雲端服務需求依舊強勁

微軟本次營收年增 13%至 701 億美元,優於市場預期的 684.2 億美元;淨利從去年同期的 219 億美元激增至 258 億美元,年增幅達 18%;EPS 達 3.46 美元,亦擊敗市場預期的 3.22 美元,尤其在 Azure 雲端服務的指引,微軟預計下季將季增 34%~35%,遠高於市場預期 31.5%,看法樂觀也令市場看好 AI 動能存在,盤後股價上漲 7.6%。

- Apple (AAPL) 中國市場面臨逆風,高額關稅成本致使成長受限

APPLE 在本次財報營收年增 5% 至 954 億美元,略優於市場預期 946 億美元,淨利、EPS 大致符合市場預期,分別達 247.8 億美元及 1.65 美元,然而蘋果在中國地區的銷售量正在下滑,銷量年減 2.3% 至 160 億美元,市佔率受華為、小米、Oppo 等侵蝕,同時庫克表明,若沒有新的關稅或其他重大改變,本季導致的成本將增加 9 億美元,並且針對關稅做出 6 月後的判斷,現階段「十分困難」,財報公布後,盤後下跌 4% 。

- Amazon (AMZN) 零售本業受關稅曝顯高,雲端部門營收再次未達市場預期

AMZN 於本次財報營收年增 9% 至 1,557 億美元,略優於市場預期 1,550 億美元,在淨利方面達 171.3 億美金,主要動能來自於 AWS 雲端業務及廣告業務,然而執行長 Andy Jassy 坦言,全球貿易政策與關稅風險加劇,可能壓抑消費需求,尤其亞馬遜零售部門對中國商品依賴程度高,恐受美國加徵最高 145% 關稅衝擊,加上雲端業務營收連三季未達市場預期,在第一季營收成長 16.9%,達 292.7 億美元,低於市場預期的 17.4% 成長率與 309 億美元營收。上一季該部門成長 18.9%,表現相較微軟、Google、Meta 等都更加疲弱。

- Meta (META) 營收業務優於預期,上調今年 AI 資本支出給出樂觀論調

META 於上季財報營收年增 16% 至 423.1 億,EPS 則為 6.43 美元,兩者皆優於市場預期,主要受廣告業務於 Instagram、Whatsapp、Facebook 等表現優異,且在此次電話會議中,祖克伯強調對 AI 業務發展的重視性,上調了今年資本支出從 650 億美元上調至 720 億美元,並對於過去燒錢卻持續虧損的部門元宇宙 (Reality Labs) 著墨較少,投資人將其視為正面的訊號。

- Google (GOOG) 核心業務廣告表現優秀,對 AI 資本支出展望同步樂觀

GOOG 於本次財報營收年增 12% 至 902 億美元,略高於市場預期 891.8 億美元,淨利年增 46% 至 345.4 億美元,EPS 達 2.81 美元。財報中最亮點的為廣告業務,搜尋廣告業務 AI Overview 每月用戶數較去年 8 月 10 億上升至 15 億成為主要亮點,反應其透過 AI 來優化廣告投放達到明顯成效,同時在 AI 資本支出方面,財報強調 2025 年的資本支出金額「不會改變」,減緩先前市場對於亞馬遜和微軟調整資料中心資源的擔憂。

總結而言,Apple,亞馬遜在本次財報中較明顯看出在對等關稅影響下,兩家的本業受影響較大而股價表現較弱勢,而 Google、Microsoft、Meta 本業和 AI 資出的展望方面都相對樂觀情景下,4 月市場對於 AI 資本支出的質疑聲音暫時減緩,加上川普的關稅政策已較 4 月初的態度放軟非常多,除非未來政策再次出現相當大的扭轉,目前對美股科技業整體仍保持審慎樂觀。

內容僅供內部參考使用,不構成投資建議,未經同意不得轉傳、修改、販售,讀者須自行評估風險。