【勝券在沃:4月投資專欄】

精準解讀市場脈動,穩健布局未來趨勢

重點摘要

1. FOMC 會議結果顯示未來通脹風險增加

3/20 會議結果大致符合預期,基準利率連續第二個月維持不變 ,官員們在面對未來關稅上路,認為未來潛在的通脹風險增溫。鮑威爾聲明在經濟數據顯示,關稅僅為暫時性影響,且近期數據顯示美國經濟韌性強,為市場提振情緒。

2. NVIDIA GTC 大會:從 Blackwell 到矽光子技術,加速 AI 生態布局

NVIDIA 推出全新 Rubin AI GPU 架構,持續透過鞏固生態系統佔據領導地位,擴大其在 AI 生態系統的影響力。預計 NVIDIA TAM 達到 500 億美元 / GW, AI 推論需求已超越訓練,將佔長期 AI 運算需求的 90%。

3. 微軟傳受需求過剩與 AI 開支取消資料中心租賃計畫

Microsoft 在過去 6 個月內已放棄計畫中將消耗 2GW (Gigawatt, 百萬瓩) 的資料中心專案,市場開始對於 CSP 業者對是否能夠回收過去大量的資本支出有疑慮,未來的 AI 2.0 的故事線將更聚焦於企業對於 AI 軟體的使用

4. 川普對等關稅上路遠超預期,如何看待未來影響?

美國總統川普於美國時間 4/2 宣布對等關稅稅率遠超預期,股票市場信心嚴重受挫,預期短期資金將轉往防禦性標的如必需性消費、公用事業、美國公債等。

【資產回顧】

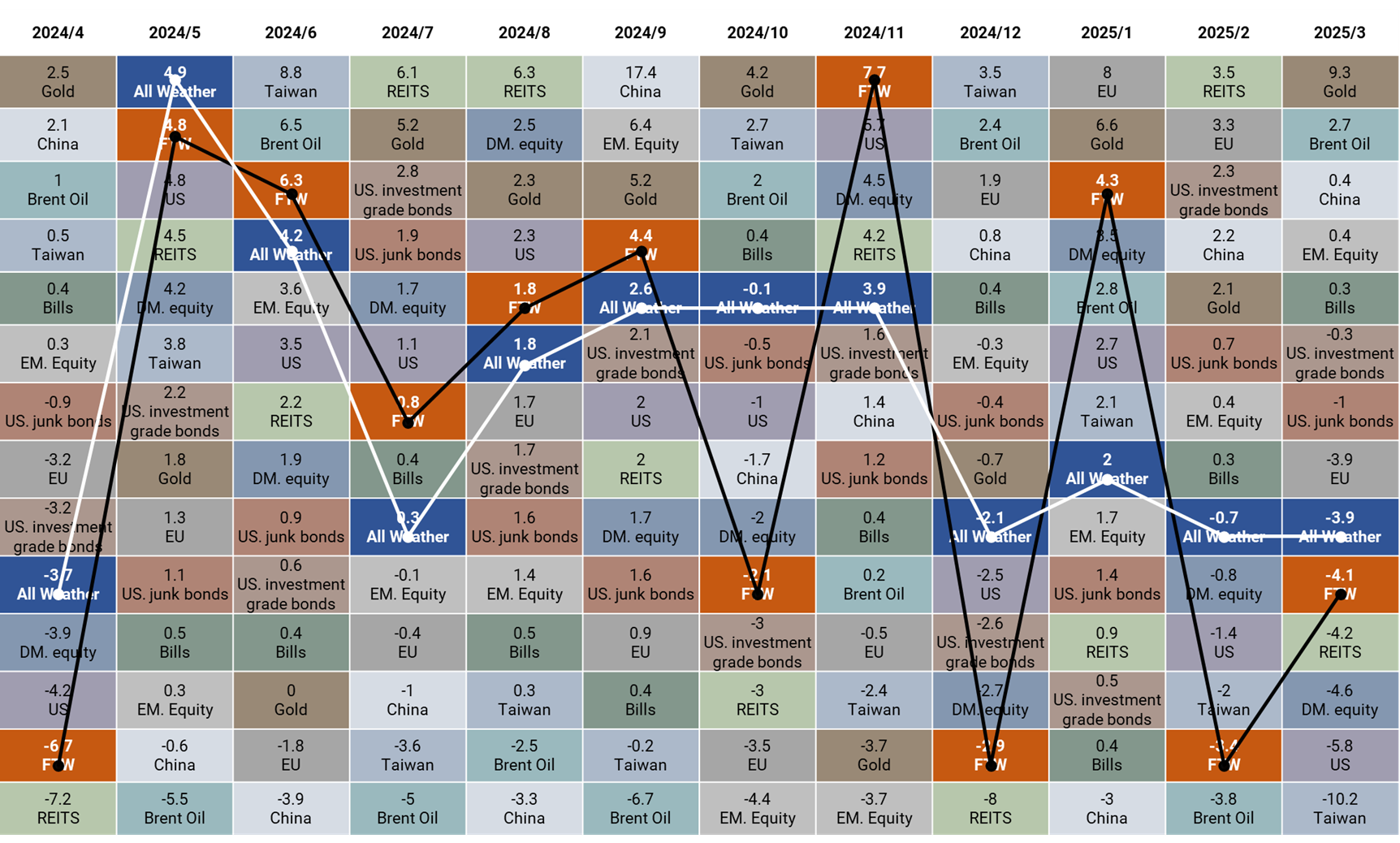

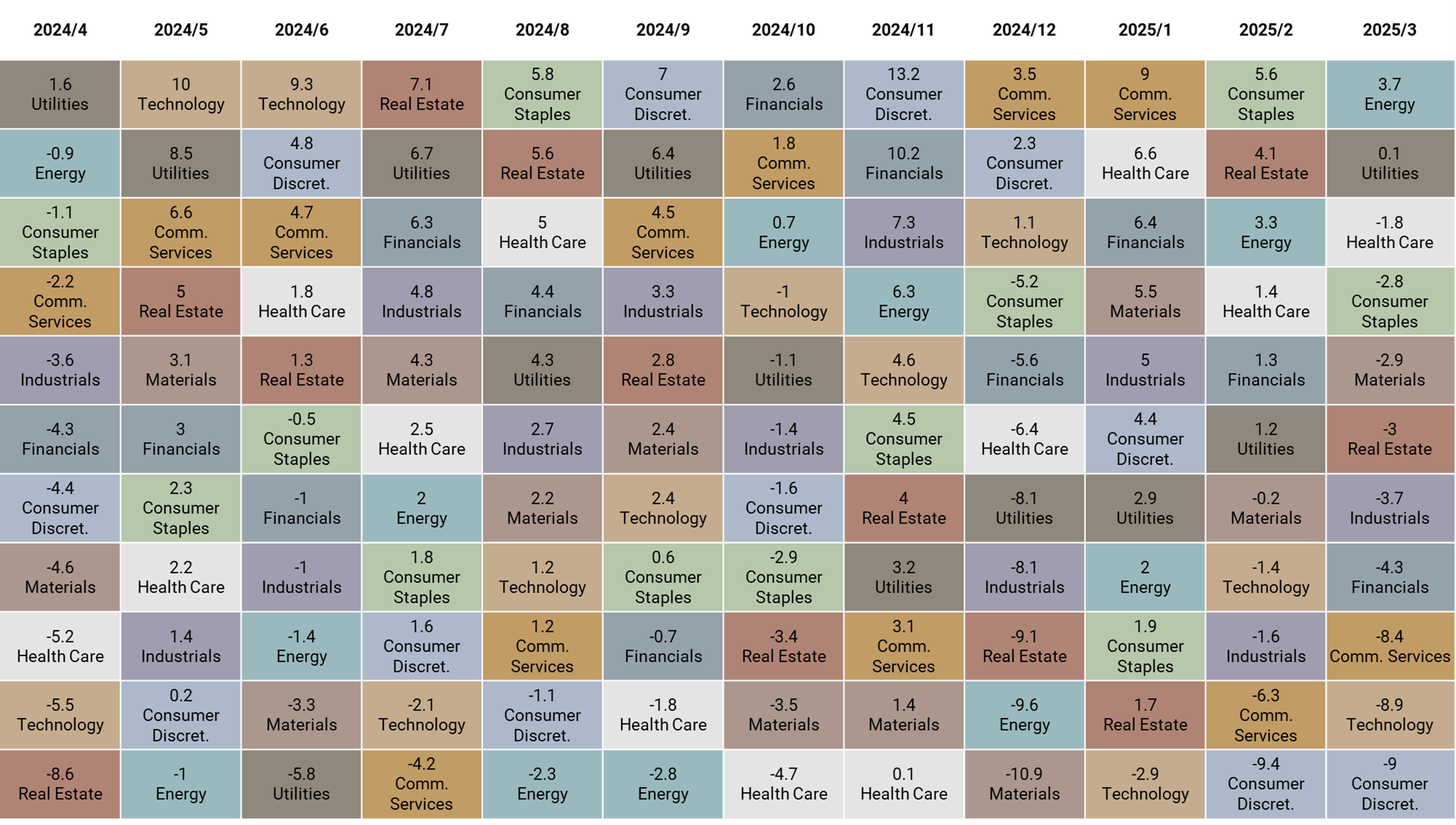

3 月資產表現以黃金與原油表現最佳,分別上漲 9.3% 與 2.7%;標普板塊以能源與公共事業表現最佳,分別上漲 3.7% 與 0.1%。

【策略追蹤】

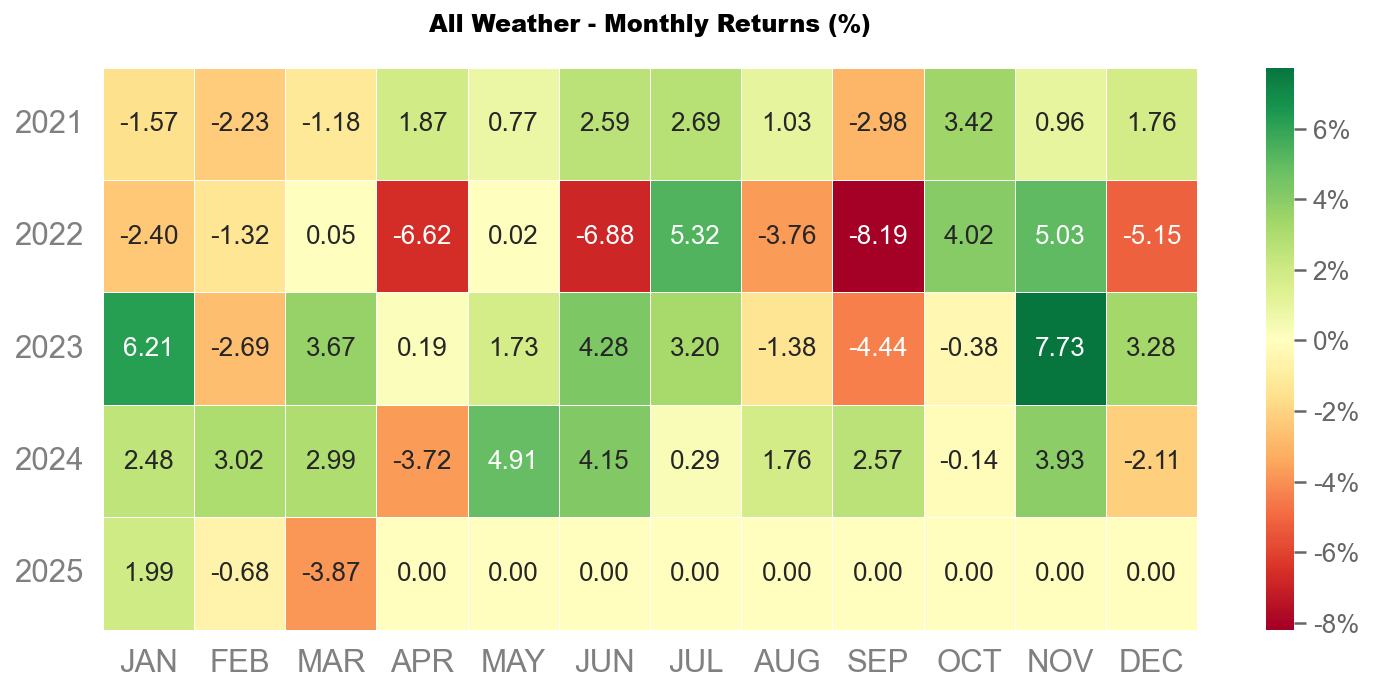

沃勝全天候投資組合

3 月沃勝全天候投資組合下跌 3.87%。當月以黃金 (GLD) 表現最佳,該資產上漲 9.4%。

詳細策略說明與績效請見以下文章:

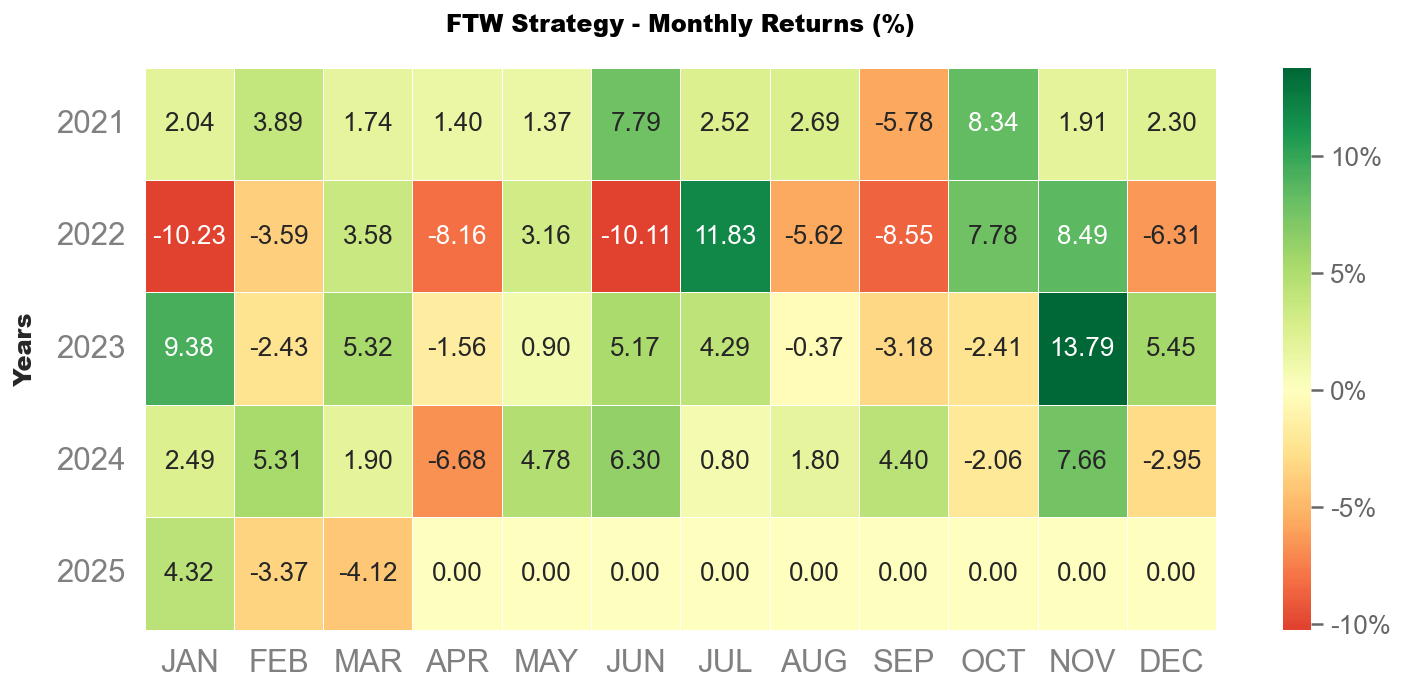

沃勝 FTW 投資策略

3 月沃勝 FTW 投資策略報酬 -4.12%,優於 SPY 的 -5.57%。當月成分股以 MKTX 貢獻最多,上漲 12.2%,其次是 EA,上漲 11.9%。

詳細策略說明與績效請見以下文章:

【FOMC 會議:縮表暫停,預測顯示經濟雖具支撐但通帳風險增溫】

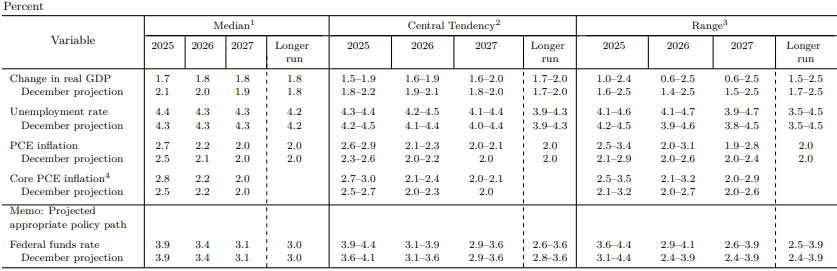

本次會議結果大致符合預期,基準利率連續第二個月維持不變,並且在 4 月起將放緩縮表,美債的贖回上限從每月 250 億下調至每月 50 億。本次點陣圖透露預計今年將有 2 碼降息空間,然而相較於 12 月的經濟預測,FED 由前次的 2.1% 實際 GDP 成長下調至 1.7% 的同時上調核心 CPI 由前次的 2.5% 上調至 2.8%。顯示此次官員們在面對未來關稅上路,認為未來潛在的通脹風險增溫。然而此次的利率預測路徑與 12 月相同,且鮑威爾聲明在經濟數據顯示,關稅僅為暫時性影響,且近期數據顯示美國經濟韌性強,為市場提振情緒。

聯準會對經濟現狀的最新判斷

- 增加「美國經濟前景的不確定性上升」的措辭

在此次聲明稿中刪除「就業和通膨目標的風險已大致達到平衡」,面對即將上路的關稅政策,鮑威爾表示,目前很難釐清川普的關稅政策多大程度讓官員們上修通膨數據,但他也說「但顯然,應該占蠻一大部分」 - 對於美國實質經濟依舊具信心

儘管經濟成長下修,但鮑爾對整體經濟展望維持樂觀。他說明,調查數據表現不佳,但實際生產數據仍然很穩固,並在會後釋放出關稅引起的通膨僅為暫時性影響,且經濟成長放緩可能會和關稅引起的通膨相互抵銷等較為鴿派的言論。

經濟預測與點陣圖

- 下調今年 GDP 成長率從 2.1% 至 1.7%

- 小幅上調今年失業率從 4.3% 至 4.4%

- 上調今年 PCE 從 2.7% 至 2.5%

- 上調今年核心 PCE 從 2.5% 至 2.8%

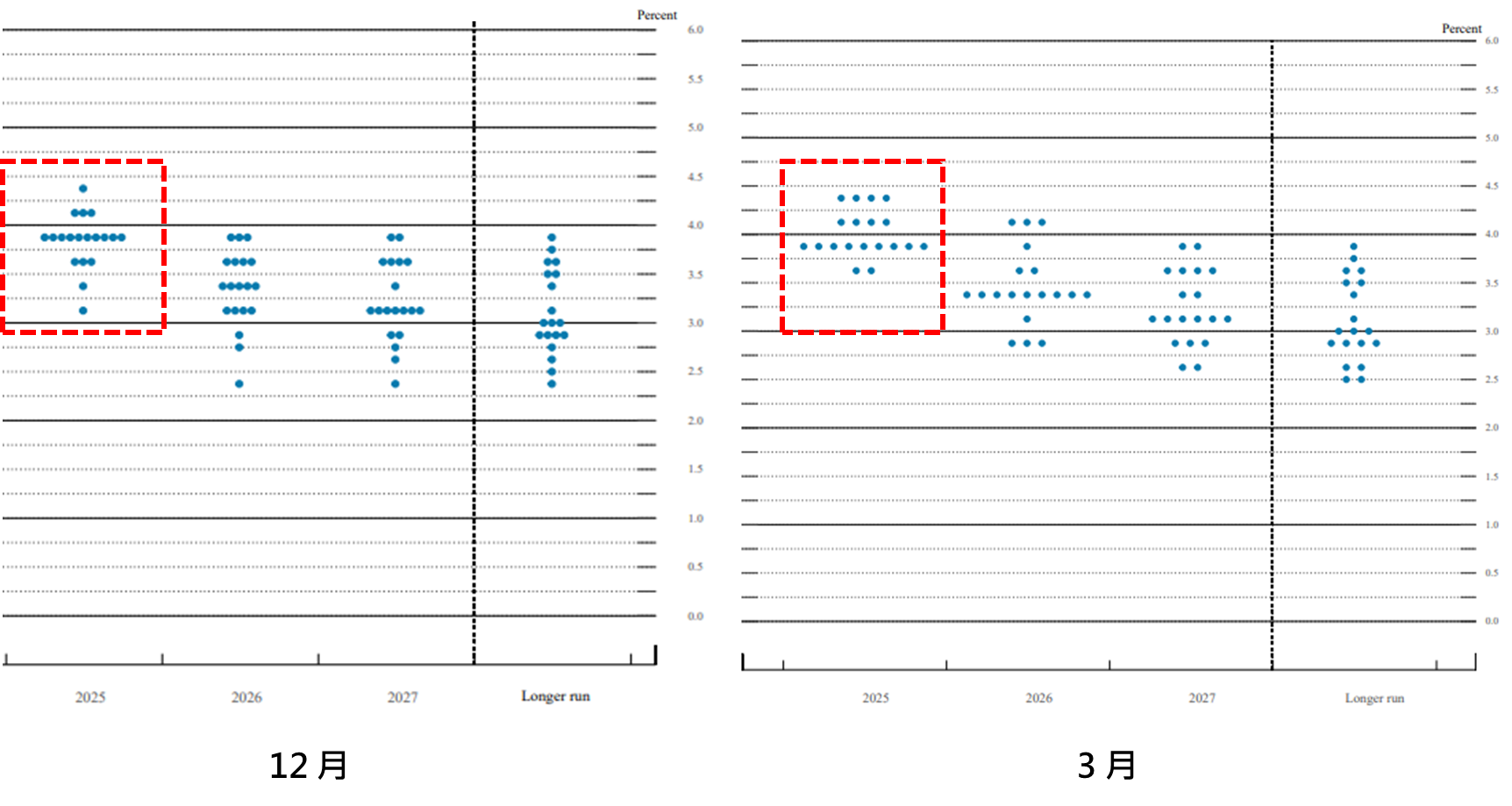

雖本次 FED 對於利率預測路徑維持降息兩碼的預期,然而在點陣圖上增加了三位票委認為今年不應降息,且過去鴿派的票委亦紛紛上調了今年的降息幅度,據中位數來看,目前共計僅需再 2 位票委上調利率預期至 4.0% - 4.25%,今年降息預期將僅剩一碼,未來須持續關稅帶來的通膨預期。

未來市場展望

如同沃勝過去在 2 月投資專欄的報告認為,「聯準會仍站在騎虎難下的政策困境中」,關稅的不確定性及對通膨風險使我們對於今年聯準會的降息前景保守,整體研判僅降息 1~2 碼,然而考量到川普政府面對財政赤字念茲在茲的希望 FED 大幅降息,並多次發文施壓 FED,可能未來利率發展會往先緊後鬆的政策發展,待通膨不確定性趨緩後開始進入加快進入降息循環,相較於實質經濟數據,未來應更優先關注軟數據 (Soft Data),如 PMI、通膨預期、消費者信心、LEI 領先指標等觀測數據,觀察關稅政策對於通膨的影響。

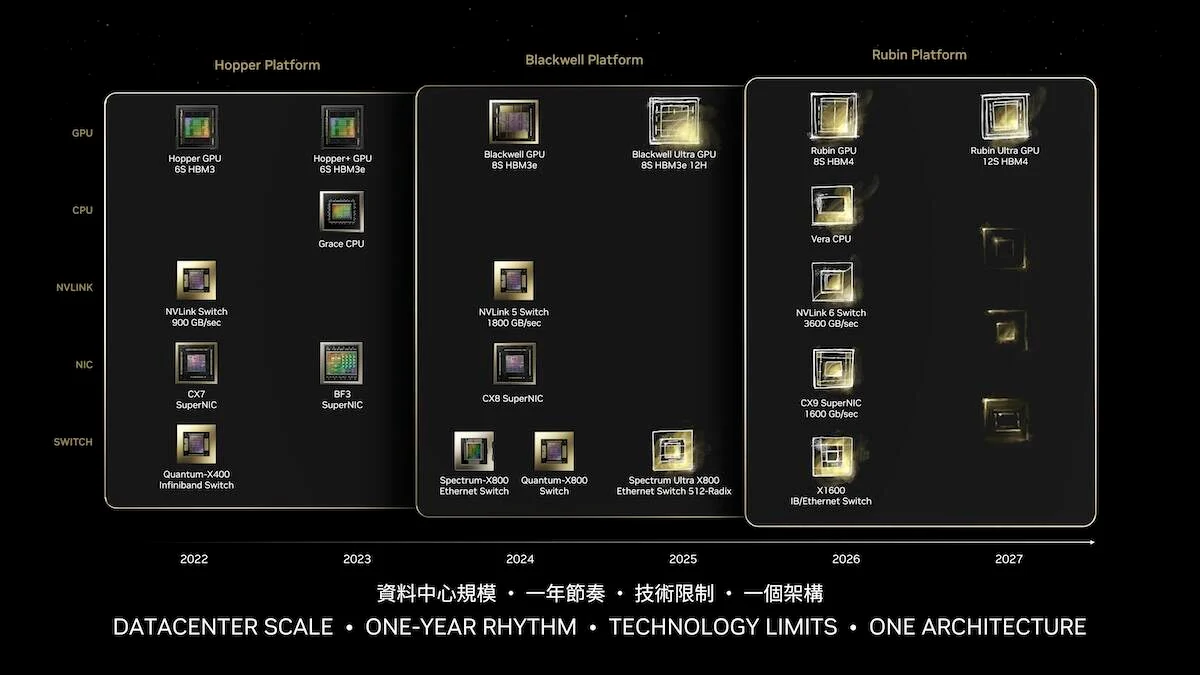

【NVIDIA GTC 大會:從 Blackwell 到矽光子技術,加速 AI 生態布局】

NVIDIA 持續透過鞏固生態系統佔據領導地位,公司產品 roadmap 不斷推動 GPU 架構、機架架構、軟體平台創新,擴大其在 AI 生態系統的影響力。隨 DeepSeek 問世 AI 的後訓練(post-training)階段才是關鍵,Reasoning 算力將是推理端的 100x 也促使 Nvidia 拓展更多元的企業級解決方案。

從市場層面來看,NVIDIA TAM 達到 500 億美元 / GW 目前 AI 推論需求已超越訓練,而現有推理基礎設施仍遠遠不足,預計將佔長期 AI 運算需求的 90%。

GTC 重點摘要

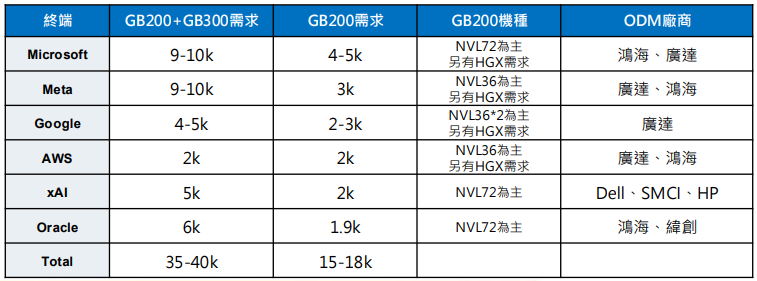

GB200 需求下修,3 月出貨正式放量:相同功耗下 Blackwell 比起 Hopper 提供 25 倍推論效能,搭配上 Dynamo 開源軟體,Blackwell 性能更來到 Hopper 的 40 倍。算力效能也達 1 Exaflops,並隨 Firnware 優化,帶動水冷板及水冷轉接頭組用量提升,儘管生產初期良率不佳,市場持續下修 25 年 GB200 出貨量,ODM仍於 3 月正式量產出貨 GB200,預期 25 年出貨櫃數約 2-2.3 萬櫃,部分需求轉至HGX B200 及 GB300。

GB300 散熱規格符合市場預期:B300 系列預期計於 4Q25 量產,搭載 NVLink 72 較 B200 系列算力提升 1.5 倍,機架功耗也將從 132kW 增加至 144kW,其 Computing Tray 散熱模組化取消改由 CPU 及 GPU 上各自覆蓋 Cold plate,進而使QD 用量從 6 顆提升至 24顆,QD 產值大幅提升成為 GB300 此次散熱升級的亮點 ,整體散熱產業成長逾 50% 。GB300 系列首批客戶包含 AWS、Google、Microsoft 和 Oracle 等,後續 Dell、HP、 Lenovo 和 Supermicro 等 OEM 也將推出 Blackwell Ultra ( B300 ) 伺服器。

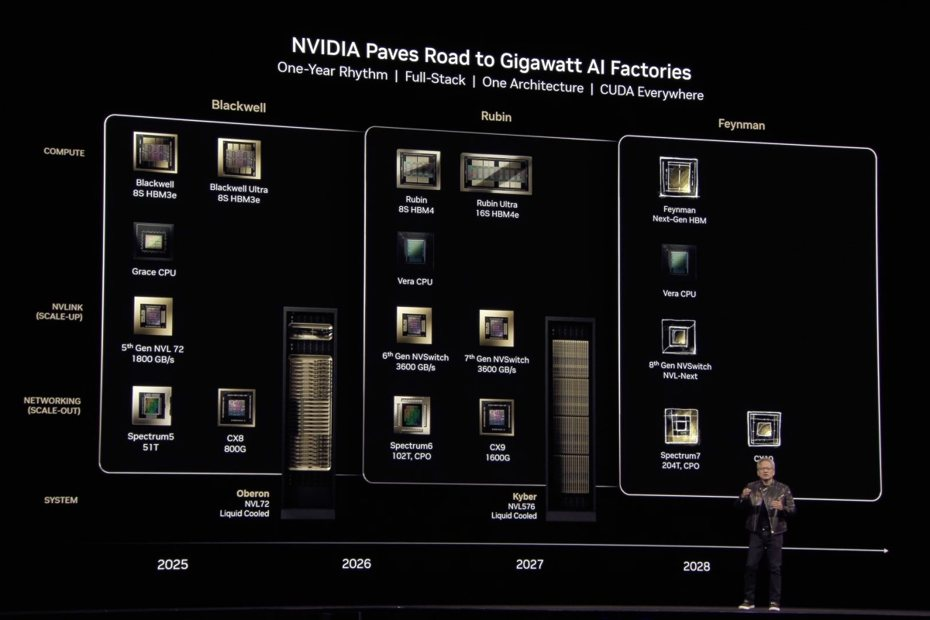

資料中心產品線上,如市場預期推出 Blackwell Ultra,並且產品性能與先前預期的一致其性能較 GB200 提升 50%,主要來自 HBM 使用量的上升。而在下一代的 Vera 以及 Rubin 上,Vera 預計於 2H26 推出,採全新晶片、NVLink144 及 HBM4 仍維持 2 倍光罩限制,但採用 N3 製程微縮,提升運算能力。Rubin Ultra 則於2H27 推出採 4 倍光罩,NVLink576 並推出 Kyber 機台架構,將機台內的封裝數量提升至 144,透過 2 倍封裝與 2 倍晶片數,使晶片數量達到原本的四倍。機台功耗將達到 600kW,使用 PCB 中介板來進行 NVLink 連接,取代原本的 5k 銅線,能有效縮短連接距離,同時提升集群擴展能力,算力效能達 15 Exaflops。最後 NVIDIA 預計於 2028 年推出 Feynman,進一步推進矽光子技術與高頻寬網路架構的發展。

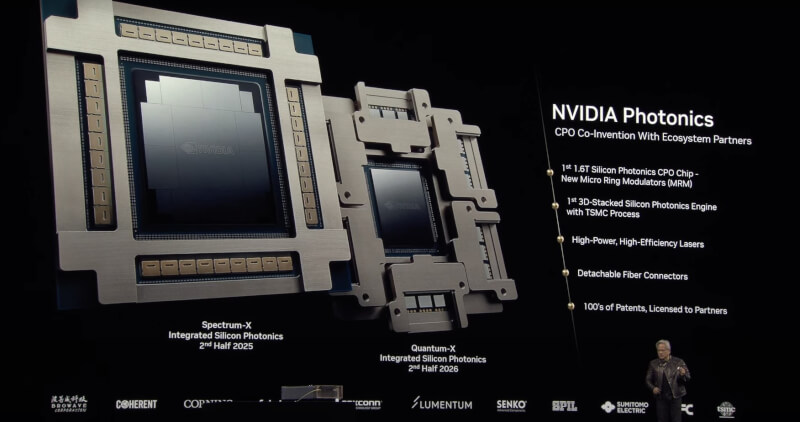

網通部分,Quantum X 交換機預計於 2H25 推出,其 CPO 系統是目前首個 1.6 Tbps CPO,相較於傳統的插拔式光收發模組,CPO 具有更高的密度和更低的功耗 CPO 通過將光子晶片與電子晶片堆疊,直接將光纖連接到交換器,可以為大型資料中心節省數十兆瓦的電力。Spectrum X 矽光子交換機則預計 2H26 推出,提供更高密度、更低功耗 的光學互連技術,優化 AI 運算與超級電腦架構。

在機器人方面 NVIDIA 認為在全球正面臨嚴重的勞動力短缺問題下,到本世紀末,全球將短缺至少 5000 萬名勞動力,在每位勞工 5 萬美元 薪的假設基礎下,整體的機器人產業市場價值將達到 2.5 兆美元。

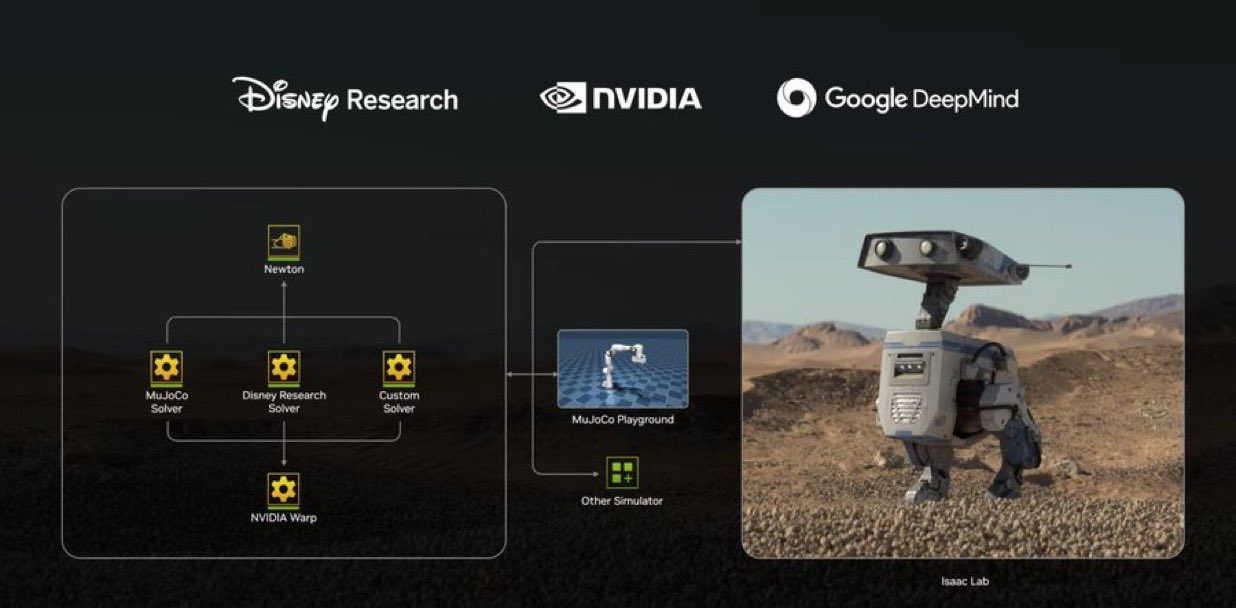

NVIDIA 推出一系列機器人相關技術,預先訓練的基礎模型,助力人形機器人的發展,包括全球首個開放式、可完全自訂的基礎模型 NVIDIA Isaac GR00T N1,旨在為通用人形機器人提供推理能力與技能。以及 Newton 物理引擎(與 Google DeepMind 和 Disney Research 共同開發),預期未來所有基礎設施都將實現機器人化,包括全球數百萬個倉庫與工廠。

【微軟傳受需求過剩與 AI 開支取消資料中心租賃計畫】

據 TD Cowen 分析師的報告,Microsoft 在過去 6 個月內已放棄計畫中將消耗 2GW (Gigawatt, 百萬瓩) 的資料中心專案,這一決定主要是由於相較於預期需求,市場上資料中心的供應過剩。

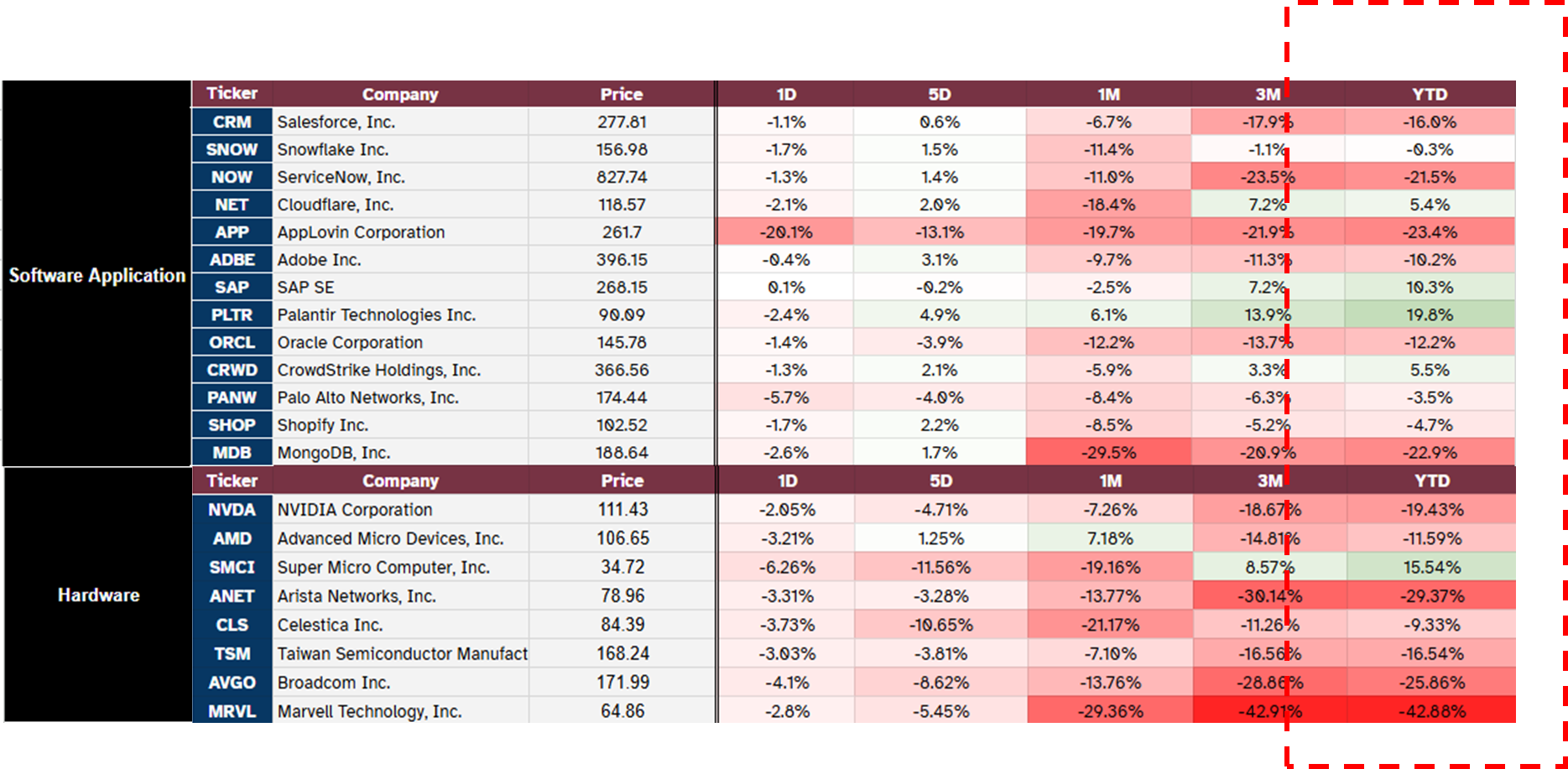

分析師表示,Microsoft 在美國和歐洲的資料中心租賃計畫中,過去一個月內有延期和取消的情況。這些調整主要與 Microsoft 決定不再支援來自 ChatGPT 製造商 OpenAI 的額外訓練工作量有關,目前 Microsoft 的縮減策略由 Meta、Google 填補取消訂單的空缺,引發市場對於 AI 泡沫的恐慌,在 3/27 報告發布後,以 Nvidia 為首等 AI 硬體相關類股普遍下跌。

AI 資本投入難以重現過去兩年榮景

自 DeepSeek 出世以後,在算力及成本持續下降的背景,AI 模型彼此間開始激烈競爭,形成價格戰,對比過去兩年 CSP 業者大力投入的資本支出,對於是否能夠依靠 AI 業務回收足夠成本,自今年初以來市場便持續有 AI 泡沫的懷疑聲浪出現,從 1 月 Microsoft 的電話會議中亦提及,在下個財年 (2025/06) 開始,對於資本支出的成長年增率將開始放緩,2 月 Microsoft 取消了與至少兩家民間資料中心運營商達成的GW 容量的租賃合約,至最近放棄歐美資料中心的租賃,以及中國政府開始商研禁止中企業進口 H20 降規晶片 ( 很恰巧地,美國商務部也傳出考慮禁止出口 H20 至中企業 ),Nvidia 遭到兩國政府夾擊,或將影響 Nvidia 全年 8~10% 全球營收,多項負面傳言使得今年以來科技股持續遭到下修。

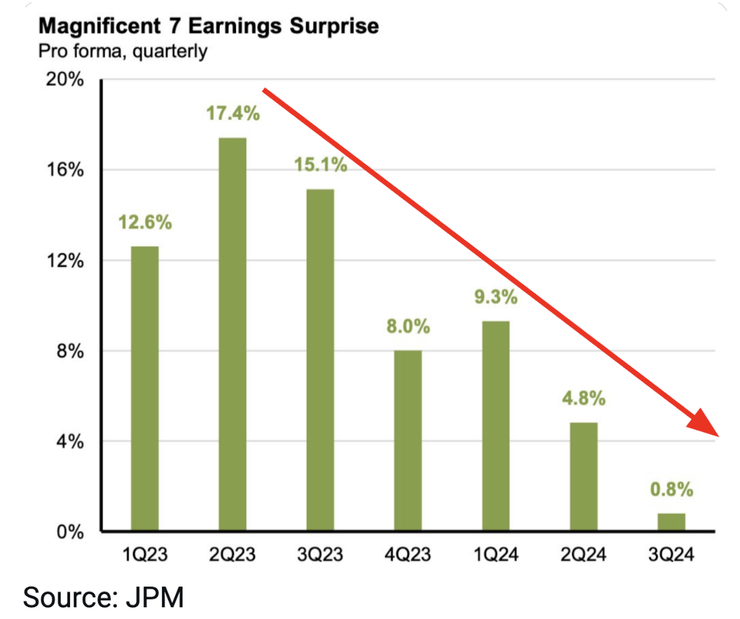

同時,Magnificent 7 平均財報超出預期的表現也從去年起便持續減緩,雖預計獲利成長率將仍高於 S&P 500 其餘 493 間企業,然而兩者的成長差距一直持續在縮小,當大型 CSP 業者的成長性相對整體市場已開始趨緩,雖並不直接影響到未來資本支出是否擴大或收縮,但就獲利角度而言,設置廠房的資本支出是會在未來分成好幾期攤提、折舊成本的,EPS 會受到這過去兩年大量資本支出的投入,增加折舊費用而受到影響,當然,如果這些資本支出得到更好的報酬、營運更具效率,帶動營收將驅動 EPS 持續上升,然而在 DeepSeek 出現後,算力成本的下降及價格競爭的激烈化,故事線及長線估值將備受挑戰,若這筆投資沒有帶來明顯的效益,將只徒增折舊費用,那 EPS 未來就會受到拖累。

市場焦點將由硬體端轉往軟體端

現階段而言,AI 資本支出是否能夠維持很大仍取決於在應用端的發展是否能推動企業獲利,而企業是否大規模佈局 AI 模型,將會重點觀察企業 IT 支出、軟體股的營收成長表現等關鍵指標。

不同於過去 AI 1.0 的故事線 ( 由 CSP 業者大力投入資本 -> 帶動 AI 硬體需求 ),未來的 AI 2.0 的故事線將更聚焦於企業對於 AI 軟體的使用 ( 企業採用 AI 軟體應用 -> CSP 業者視企業對算力需求決定未來資本支出 -> 帶動 AI 軟體需求 )。短期時間內受美國估值較高,總經面因素下修大盤,及多項資本支出放緩的傳言不利於 AI 硬體股短期的表現,且故事已出現結構性變化,我們仍看好長期 AI 的發展,然而在 1. 驅動因素轉往軟體 2. 算力成本下降 3. 因商業模式,受關稅影響低等因素下,從今年以來軟體連同大盤一同下跌,然而相對於硬體表現相對跌幅較少,我們也預計全年軟體都將略優於硬體表現。

川普對等關稅上路遠超預期,如何看待未來影響?

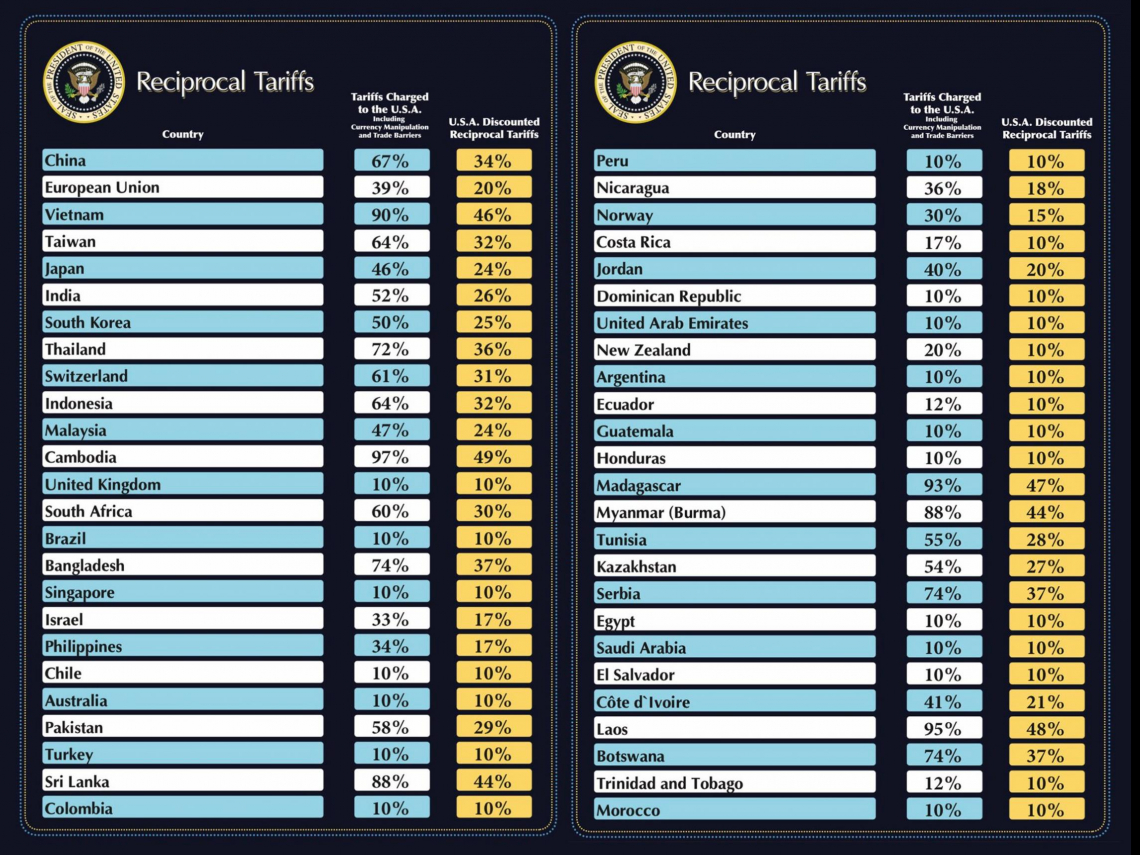

美國總統川普於美國時間 4/2 宣布對等關稅行政命令,針對所有進口商品徵收 10% 全面關稅,針對部分美國貿易逆差較大的國家分別課徵更高的對等關稅, 並將於美東時間 4/9 生效。

主要國家課徵關稅:柬埔寨49%、越南46%、泰國 36%、中國34%、台灣32%、韓國 25%、日本 24%、歐盟 20%。加拿大與墨西哥並不在此次對等關稅名單中,美墨加協定 (USMCA) 合規商品維持關稅豁免,非 USMCA 合規商品徵收 25% 關稅沿用過去稅率。

此外,特別針對非美國 製造的汽車徵收 25% 關稅,而鋼鐵、鋁、藥品、銅、半導體、木材、金銀、能源和某些美國沒有生產的礦產,將不受此次對等關稅的影響。

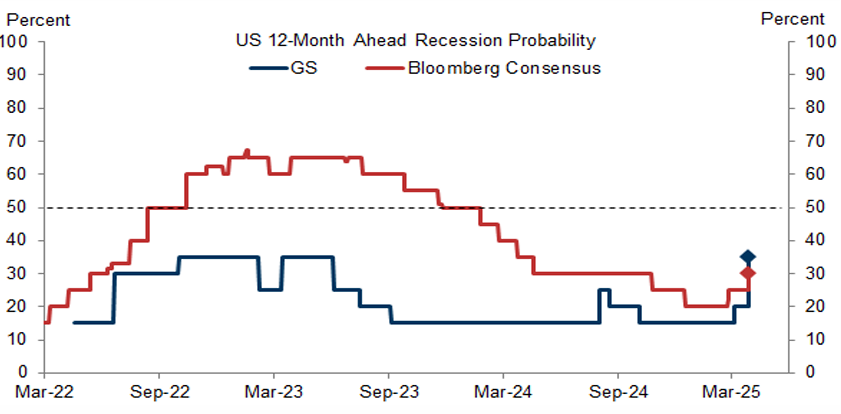

隨全球貿易戰升溫,關稅轉嫁物價帶來通膨影響將限縮聯準會貨幣政策施展,當前美國消費者及企業信心持續減弱,一旦勞動力市場出現嚴重下滑,將使衰退風險大幅提升,使現有溫和停滯性通膨轉為衰退,高盛預期美國近一年衰退機率由 20% 升至 35%,彭博一致預期也將美國衰退機率由 25% 上修至 30%。

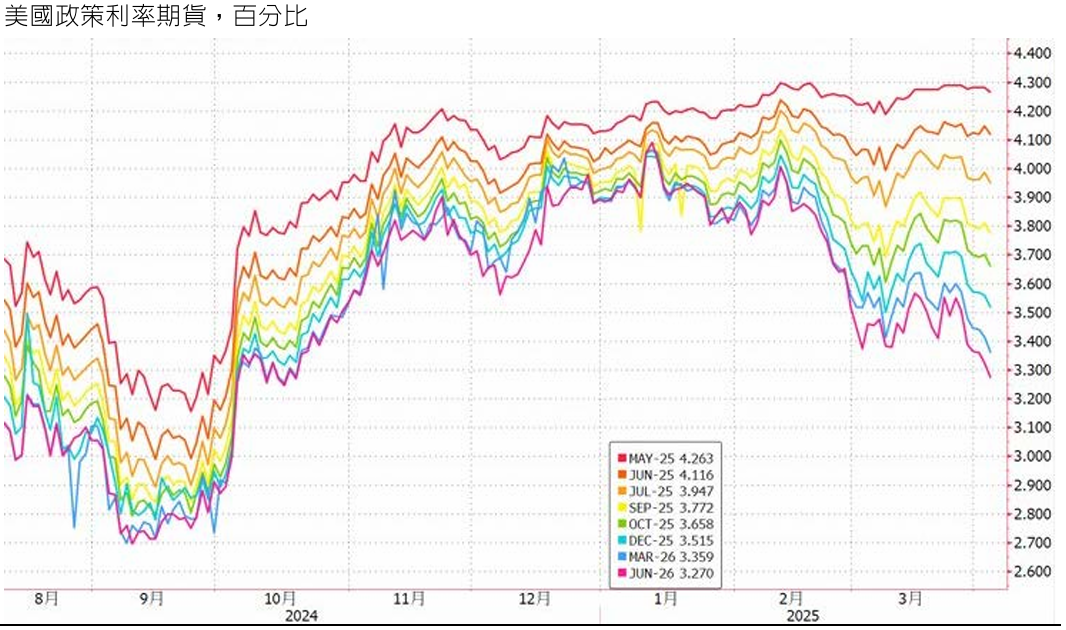

聯準會主席 4 日指出,川普政府遠高於預期的關稅政策將為經濟帶來長遠影響,現在判斷貨幣政策的適當路徑還言之過早,因此聯準會不急於降息。然而當前聯準會的長期中性利率為 3.0%,一旦經濟衰退將迫使聯準會將政策利率快速降息至 3.0%之下。 當前市場定價 2H25 降息五次,六月首次降息將一次降息 2 碼,全年合計降息 1.25%。

我們的職責是維持長期的通膨預期良好錨定(well-anchored),並確定物價一度的上漲不會演變成持續的通膨問題;我們目前的處境很好,得以在考慮調整政策立場前,等待經濟狀況更加明朗

關稅影響短期將嚴重衝擊全球股市財富效果,隨關稅措施超乎市場預期,市場情緒轉為風險趨避而湧入美債市場避險,加上市場降息預期提高,帶動美債利率下滑 10年期美國公債殖利率明顯下滑至 4.063%,美債等防禦性資產成為關稅避險首選。

美股以必須性消費、公用事業與電信行業,等內需型產業受關稅影響較少,因關稅將部分反應至售價,消費性產品之價格敏感度較高,目前品牌中以蘋果受到的衝擊已完全反應於關稅反應,其生產基地中國 (手機、筆電)、印度 (手機)、越南 (穿戴式、筆電) 皆面臨關稅衝擊,而 Nvidia、TSM 等半導體產業則仍靜待川普政府下一波的關稅政策而存在不確定性。

歐洲股市短期內更明顯的反應關稅衝擊,預期短期內將連帶跌幅,日股方面關稅比預期高不少,加上汽車關稅已生效、後續半導體關稅對日本衝擊也不小,對日股大盤的看法相比之前更加悲觀。

面對關稅經濟衝擊,對台灣出口影響甚大,台灣資通訊產業對美出口達 51% ,以電子零組件平均毛利 10-15%、電腦、手機 20-25% 毛利條件,若在美無生產基地, 32% 對等關稅造成影響劇烈,目前判斷增加成本主要應由消費者吸收,然而考量到短時間內消費者難以承受巨額漲幅,廠商將吸收部份損失,對於國內廠商影響獲利依產業預計下調 2% - 10%。

內容僅供內部參考使用,不構成投資建議,未經同意不得轉傳、修改、販售,讀者須自行評估風險。