【勝券在沃:3月投資專欄】

精準解讀市場脈動,穩健布局未來趨勢

重點摘要

1. 美烏白宮和平會談破局,英法雪中送炭給予支持,2 月 28 日,美烏談判破裂,原擬和平協議告吹一度引發美烏關係緊張。隨著美烏關係惡化,歐洲領導人迅速召開峰會,強調持續軍援烏克蘭,並提出成立志願者聯盟,整體而言烏俄戰爭未來發展仍有待商榷。

2. 市場資金輪動轉向價值型、歐元區及債市。市場對經濟下行風險的擔憂升溫,投資人減碼美股、加碼健康照護、公用事業等防禦型產業。我們認為短線科技股恐回檔修正,但長線仍有機會創新高,投資人應關注低本益比防禦型標的,並適度增加債券配置。

3. NVDA FY25Q4 財報優於市場預期,營收達 393 億美元,年增 78%,其中資料中心業務成長強勁,主要受 Blackwell 及 H200 需求帶動。黃仁勳樂觀看待 AI 由生成式轉向推理型,認為推理模型將大幅增加算力需求,進一步增加 GPU 需求。

4. 【個股觀點】AppLovin:AI 驅動的廣告革命,成為市場新寵關鍵推手,AppLovin(APP)憑藉 AI 驅動的 AXON 平台,重塑數位廣告市場,並成為投資者關注焦點。我們看好其在電子商務廣告領域表現卓越,未來有望持續擴大市場份額。

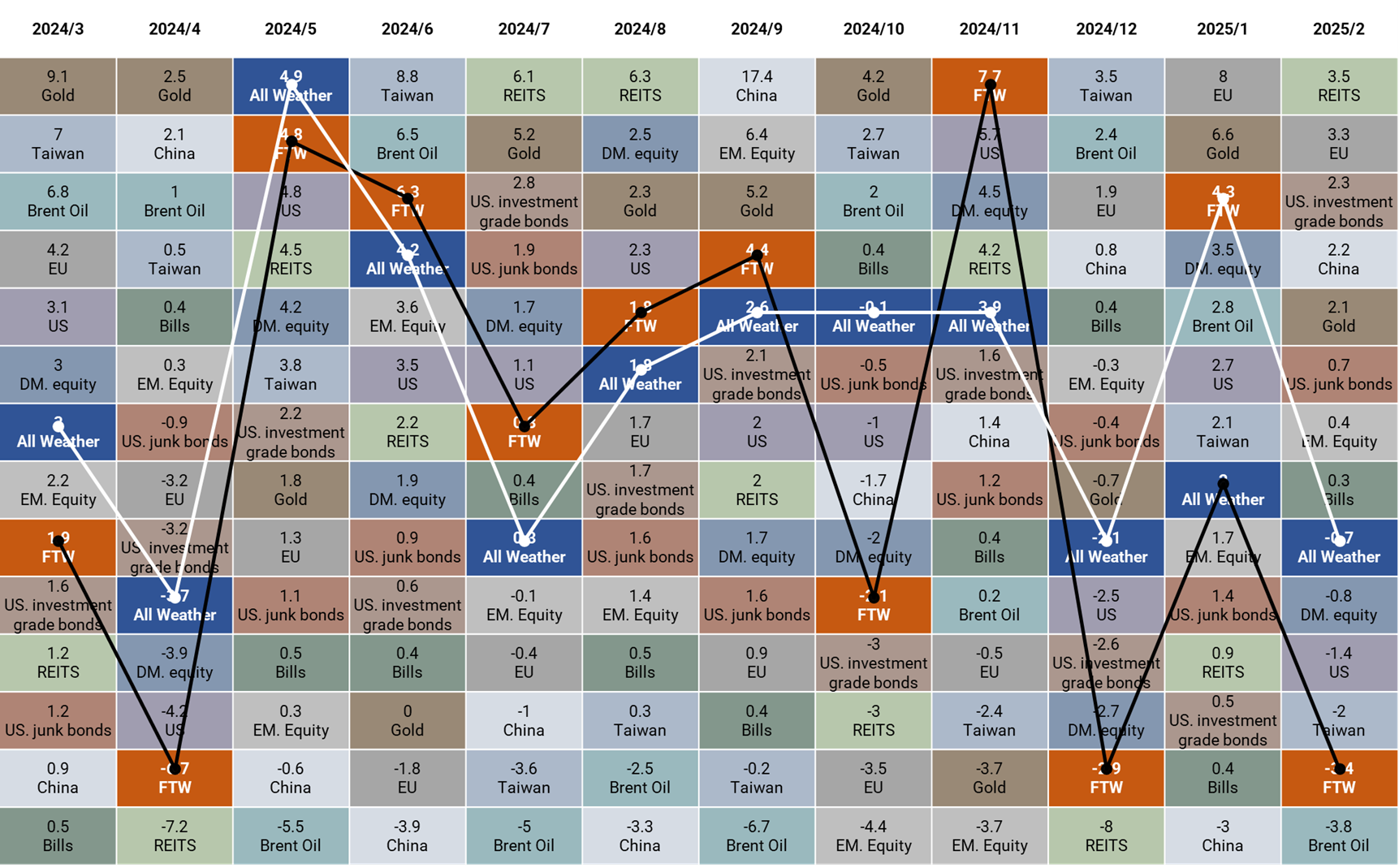

【資產回顧】

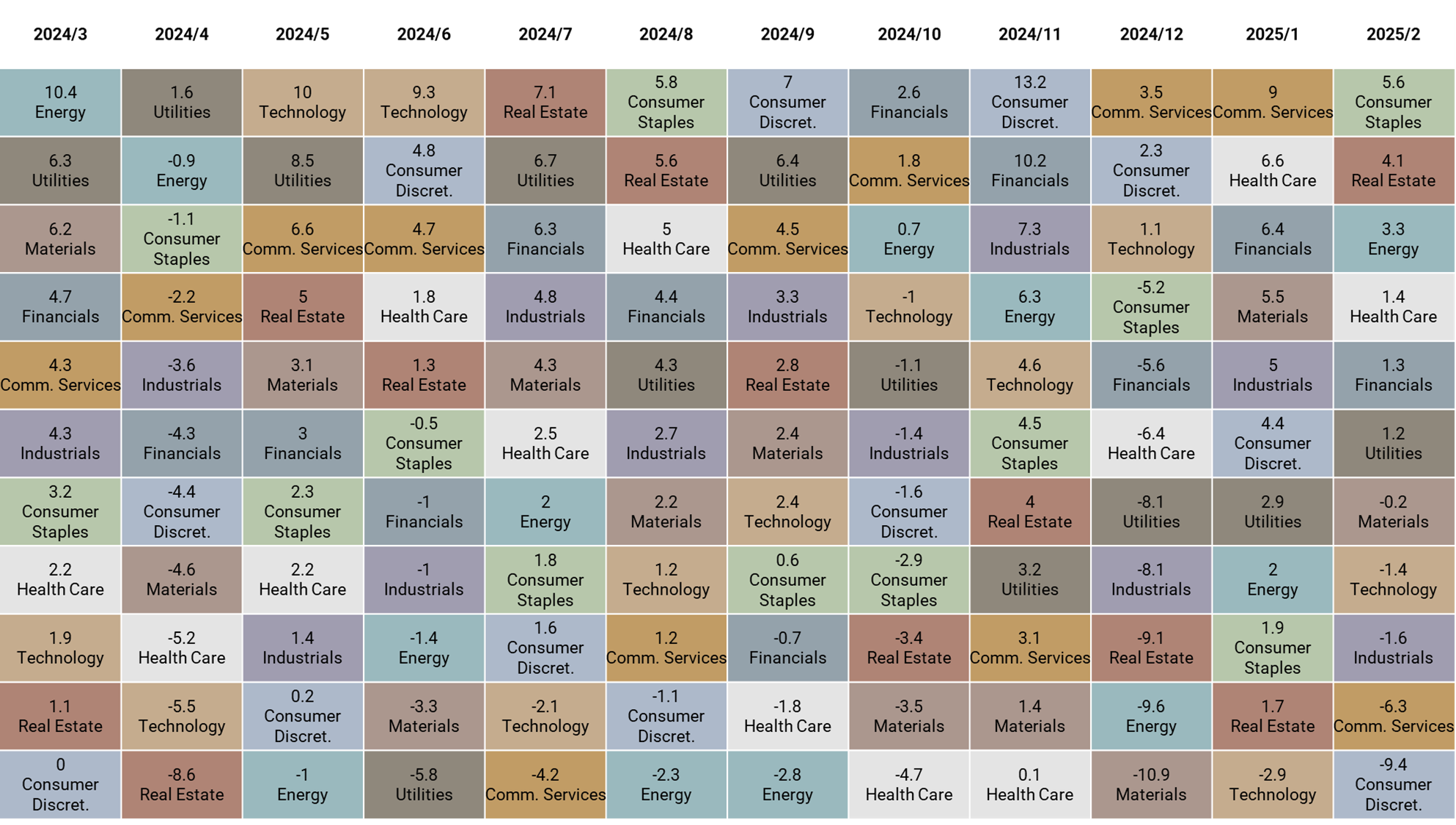

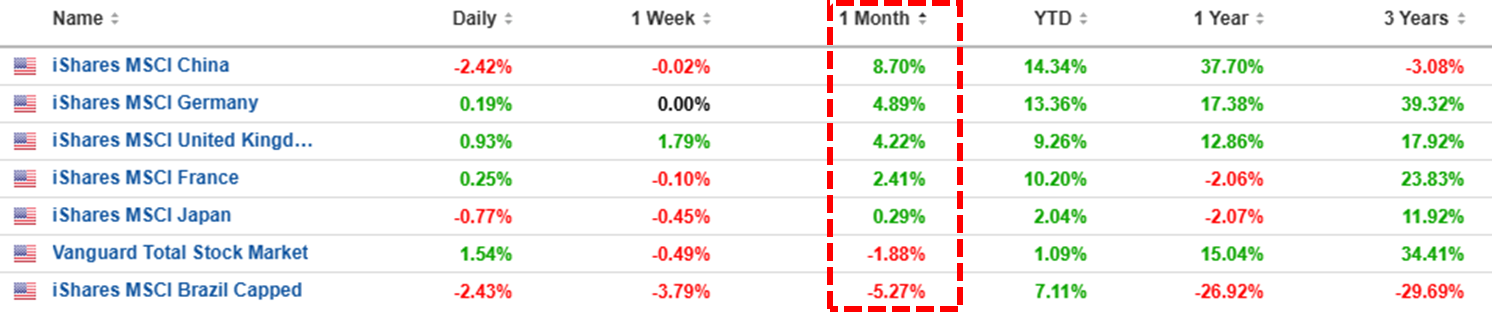

2 月資產表現以REITS與歐股表現最佳,分別上漲 3.5% 與 3.3%;標普板塊以必須消費與房地產表現最佳,分別上漲 5.6% 與 4.1%。

【策略追蹤】

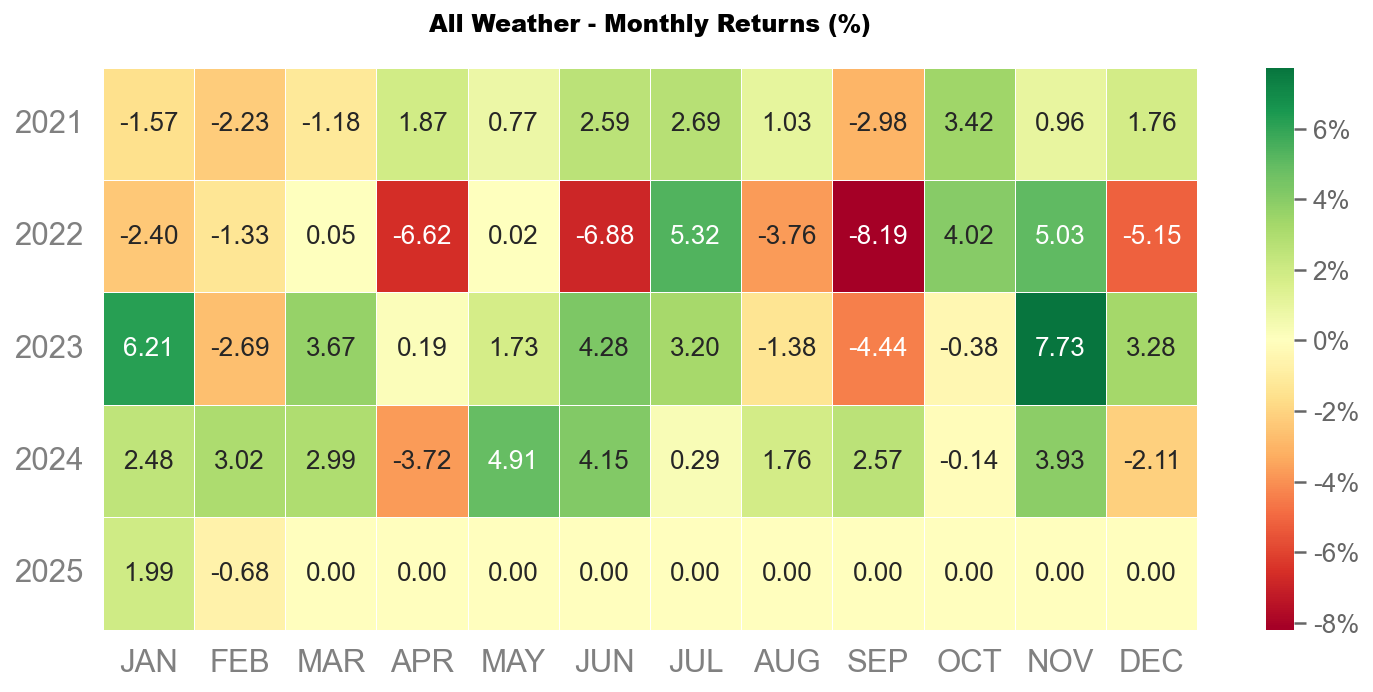

沃勝全天候投資組合

2 月沃勝全天候投資組合下跌 0.68%。當月以長天期公債 (TLT) 表現最佳,該資產上漲 5.7%。

詳細策略說明與績效請見以下文章:

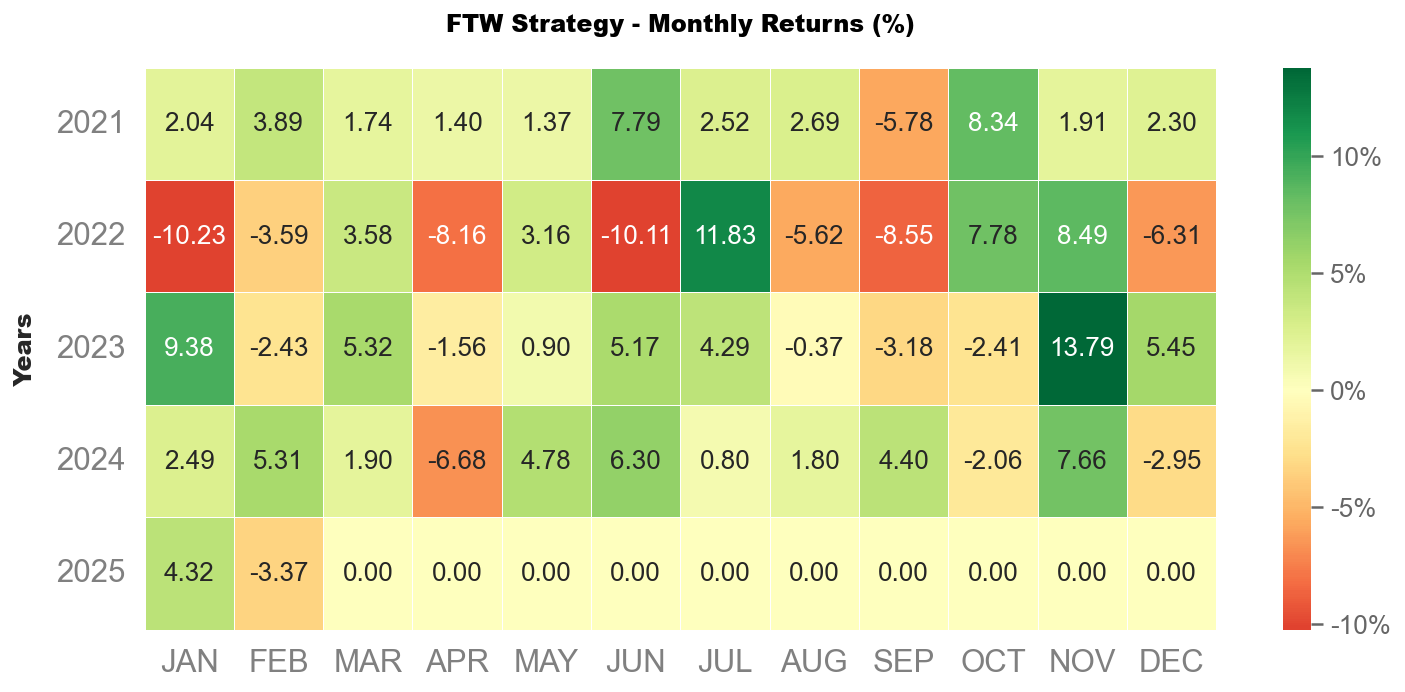

沃勝 FTW 投資策略

2 月沃勝 FTW 投資策略下跌 3.37%,低於 SPY 的 -1.27%。當月成分股以 ABBV貢獻最多,上漲 13.7%,其次是 JNJ,上漲 9.3%。

詳細策略說明與績效請見以下文章:

【美烏白宮和平會談破局,英法雪中送炭給予支持】

美國總統川普與烏克蘭總統澤倫斯基於 2 月 28 日在華盛頓會面,原先想透過此次會談緩和先前雙方的言語衝突,並藉此簽屬礦產合作協議,然而,這次會晤卻演變成兩國領導人之間的激烈爭吵。特朗普警告澤倫斯基說:“要麼你達成協議,要麼我們就退出。” 激烈衝突過後,不僅原先擬定的礦產協議沒簽,白宮甚至取消了聯合記者會,並對澤倫斯基發布逐客令,也讓烏俄戰爭停火再次蒙上了陰影。

川普的聲明

會晤結束後,川普在社群媒體上表示這項擬議中的協議已告吹。

“我已確定,如果美國介入,澤連斯基總統就沒有為和平做好準備,因為他認為我們的參與會讓他在談判中佔據巨大優勢。我想要的不是優勢。我想要和平。”

“他在美國珍惜的橢圓形辦公室裡不尊重美國。他可以等到自己為和平做好準備時再回來。”

副總統范斯及川普皆指責這位烏克蘭領導人對華盛頓提供的援助不知感恩。

“你現在手裡沒有牌可打。你正在拿數百萬人的生命做賭注,你在拿第三次世界大戰作賭注。”

首次白宮會晤

過去川普與澤連斯基已有多次面對面接觸,然而週五的會談做為兩人在白宮舉行的首次正式會議仍深具意義。尤其在礦產協議上所達成的共識。

川普將這項礦產協議視為 “後盾”,並對烏克蘭的穩定和經濟繁榮發展做出長期財務承諾。

“這意味我們將深度介入,對美國來說是一個重大承諾。”

然而,該協議未直接提及結束俄羅斯入侵烏克蘭的努力,也沒有提及來的安全安排,僅有一句表述:“美利堅合眾國政府支持烏克蘭爭取獲得建立持久和平所需的安全保障的努力。” 川普在談判中的模糊立場讓其始終未輕易對烏克蘭做出更多承諾,策略性保留籌碼的方式也讓烏俄戰爭的終局增添不確定性。

美烏會談原始影片

歐洲的回應與支持

相比美方主張犧牲烏克蘭權益盡速結束戰爭,歐洲各國顯然持不同意見,隨川普與澤倫斯基的裂痕加深,歐盟各國領導人於 3 月 2 日倫敦舉行會議,旨在為結束烏克蘭戰爭達成共同立場,倫敦召集的這個會議在支持盟友以及加強歐洲防禦方面凸顯了更為重要的意義。

這場會議由英國首相施凱爾(Keir Starmer)主持,施凱爾在會前表示,決心找到結束俄羅斯對烏克蘭戰爭的途徑。

「我們有機會團結一致,確保烏克蘭實現公正持久的和平,維護其主權。現在是時候團結起來,為烏克蘭爭取最佳結果,保護歐洲安全,並確保我們共同的未來。」

此項峰會討論烏克蘭和平新計畫,由英國、法國、德國、加拿大、西班牙、義大利等國家主導並針對烏克蘭議題達成 4 大共識。

1.戰爭期間持續軍援烏克蘭,加大對俄羅斯經濟壓力

2.烏克蘭必須坐在談判桌前,避免美方的單邊行動

3.歐洲領導人致力於阻止俄羅斯今後入侵烏克蘭

4.組建志願者聯盟保衛烏克蘭,確保該國和平

英國首相施凱爾(Keir Starmer)除了在 3 月 1 日宣布從歐洲央行凍結的俄羅斯資產提供 22 億英鎊貸款協議, 3 月 2 日表示提供16億英鎊出口信貸,協助烏方向英國採購 5000 枚防空飛彈外。也提出志願者聯盟概念,主張任何協議的背後都必須有強大力量作為後盾

「英國準備與其他國家一同派遣地面部隊和飛機支持這項行動,歐洲必須承擔重任」。

結論:戰爭背後的立場分析

美國的立場:

當前美國的首要利益是結束戰爭,從地緣政治中脫身,重新聚焦國內非法移民及財政赤字問題,並維護其全球影響力。研究顯示,美國可能利用軍事援助作為槓桿,迫使烏克蘭接受和平協議,涉及放棄部分領土(如 2014 年以來被俄羅斯占領的克里米亞及部分東部地區)並放棄加入北約,換取安全保障。2025年2月12日,美國國防部長赫格斯明確表示,返回 2014 年前邊界“不現實”,並排除烏克蘭加入北約的可能性。

烏克蘭的立場:

烏克蘭的目標是維護其主權和領土完整,抵禦俄羅斯侵略,並尋求加入北約和歐盟。然而,談判破裂可能意味著失去美國主要軍事援助,削弱其防禦能力。若援助減少,烏克蘭可能被迫接受不利的和平協議,或面臨更多領土損失。

歐洲的立場:

歐洲國家希望支持烏克蘭,防止俄羅斯進一步擴張,並維護歐洲安全。2025年3月1日,歐洲領導人在澤連斯基與特朗普衝突後迅速聲援烏克蘭。會議強調持續軍援,並計畫組建志願者聯盟防禦烏克蘭。然而,歐洲的軍事能力有限,可能無法完全取代美國的援助。

俄羅斯的立場:

俄羅斯旨在控制烏克蘭部分領土,特別是東部地區,並阻止其加入北約。2025年2月19日,普京表示準備進行新談判,但條件包括烏克蘭放棄大片領土。若美國減少援助,俄羅斯可能利用機會進一步推進其軍事目標。

【風險升溫,如何看待美國近期投資風格轉換?】

在 2025 年川普正式執政以後,投資人的投資情緒已明顯開始出現轉變,不同於兩年以前市場的持續上漲,在經濟下行風險大於通膨風險及川普關稅政策等影響,資金流動開始從過去的攻擊 ( 科技類股、高風險標的 ) > 防守 ( 價值型標的、債券 ) 開始逐漸轉為攻擊 < 防守,甚至在股市不確定性升高的情況下,出現資金流至債市、甚至歐洲股市等情形發生,顯示資金開始重新進行分配。

市場資金開始逐漸由美股轉向價值型、歐元區、債市等

過去兩年,在疫情後經濟寬鬆 + AI 產業興起,美國股市 2023、2024 年持續上漲超過 20%,儘管在 2024 年時常出現經濟數據引起的短暫回檔,然而過 1~2 個月後又回到市場認為的「常態」,並且持續做多美國大型股,Magnificent 7 持續為最壅擠的交易,然而觀察過去一個月以來美股指數主要走勢,美股雖呈現全面下跌,然而以跌幅而言,又以 Nasdaq 及 費城半導體等科技指數修正幅度更大。

再參考美銀於 2/18 針對超過 500 為基金經理人的問券調查顯示,89% 仍認為目前美國估值過高,並且開始減碼科技股、銀行股、材料股等,轉而加碼健康照護、民生必需品、公用事業等;而板塊則選擇減碼美國、英國,開始轉向加碼歐元區;並減持股,加碼債及現金。

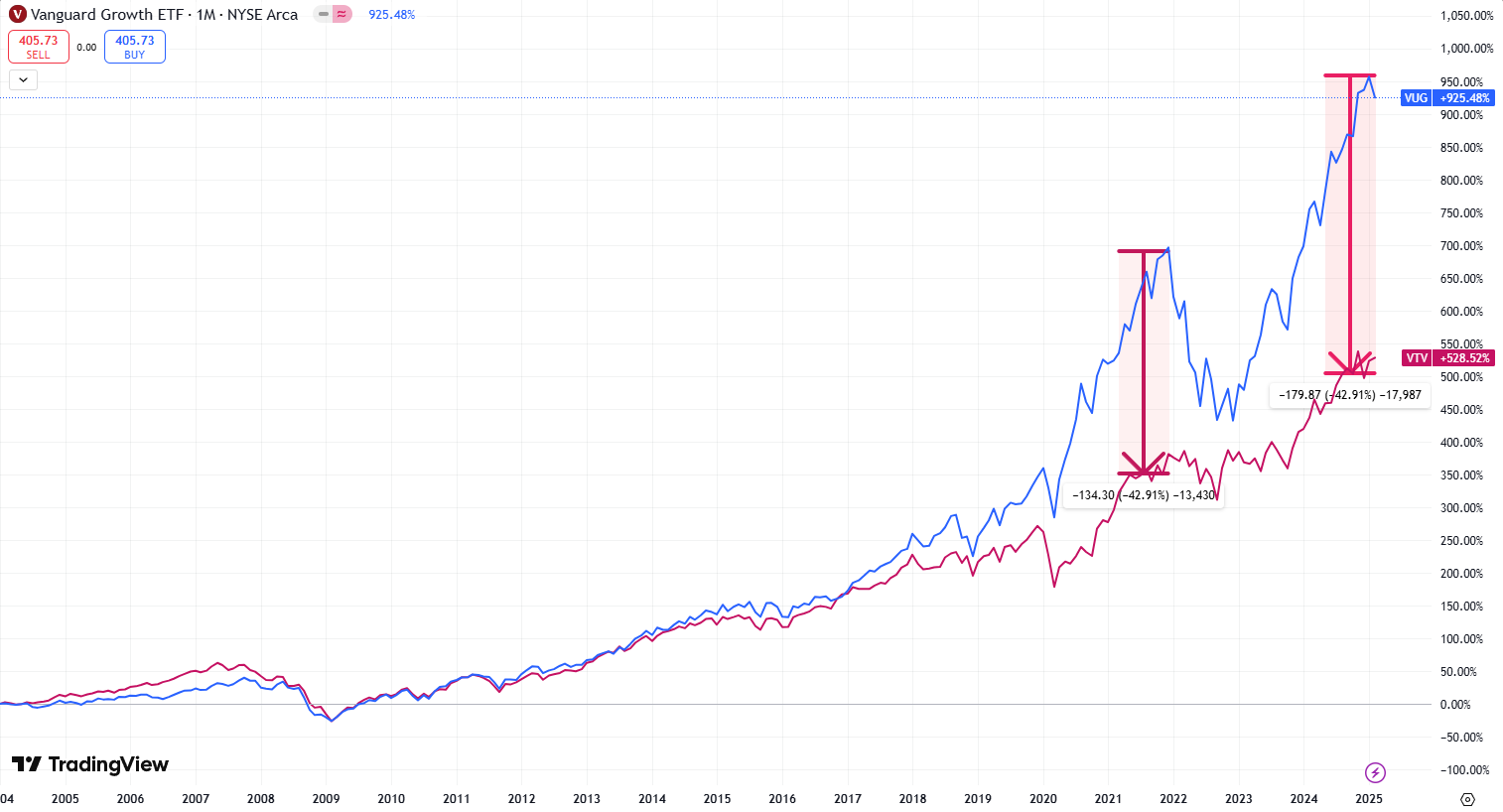

VUG 及 VTV 差距創下歷史新高

VUG ( 動能成長 ETF ) 及 VTV ( 價值型 ETF ) 兩檔 ETF 皆從 2004 年成立,兩者在2020 年前保持著大致同向的走勢,然而進入到 2020 年,隨美國政府經濟刺激,大量資金進入 VUG,開始與 VTV 漲幅出現差距,在 2022 年時兩者價格相差來到 42%,然而在近一個月,即使 FED 已開始縮表並且維持限制性利率空間,VUG 與 VTV 兩者的走勢差距仍再次創下歷史新高,來到 43%。

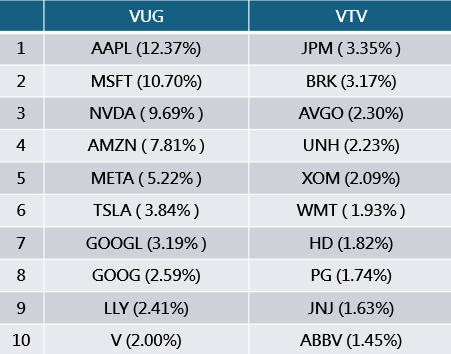

若將尺度拉回近期走勢,隨著經濟不確定性再次增加並在川普執政後成為常態,剖析 VUG 以及 VTV 前十大持股,以價值型的 VTV 近期表現強勢,顯示均值回歸已開始出現,市場資金逐漸從攻擊型標的轉往價值型標的。

美股資金大量轉往長天期債市

我們觀察到今年以來各類債市表現皆十分優異,甚至表現上優於 S&P 500 等指數,顯示市場過去選擇進入美債而非美股,又以長天期美國公債 TLT 表現最佳、抗通膨債券 TIPS 的表現次佳,隱含市場近期對於景氣下行的擔憂大於對於通膨再起的擔憂,因此才會先行考慮 TLT,再行考慮到購買 TIPS。

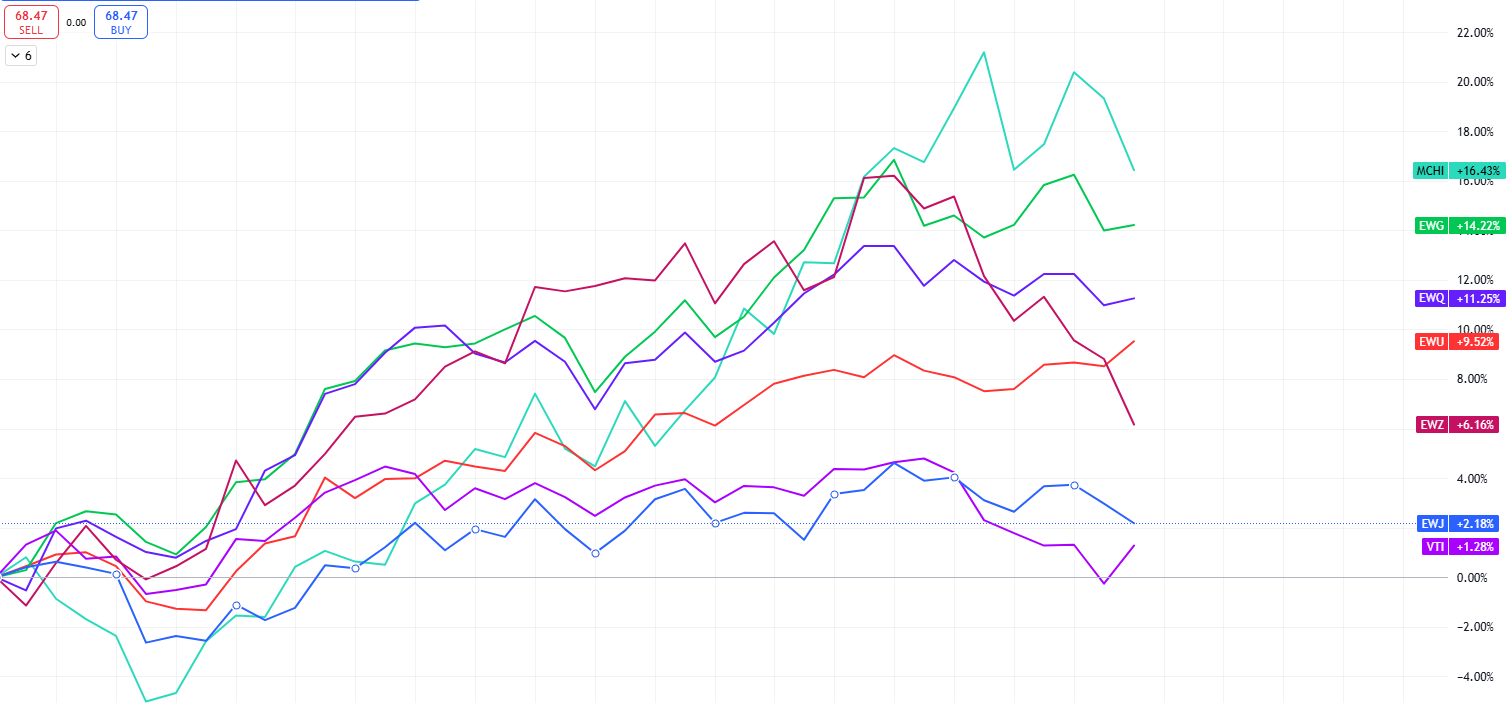

資金轉向循環落底的歐洲、中國市場

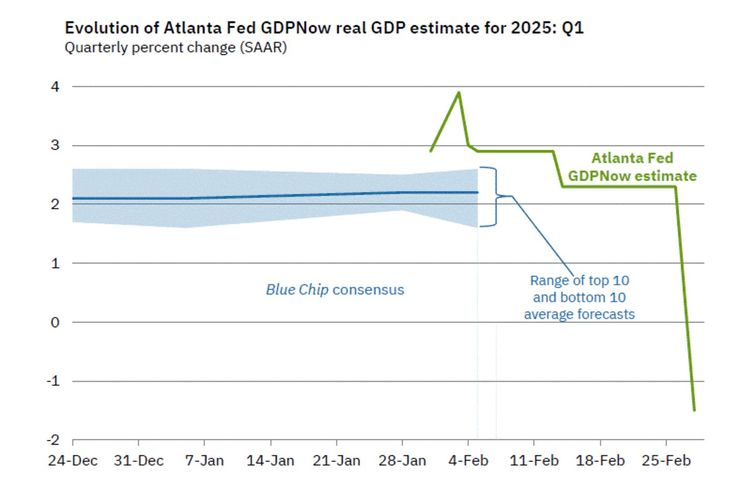

從國家角度來看,過去二月美國市場績效落後於歐洲、中國市場,而這些市場甚至受到美國關稅的影響,第一層邏輯上應對於不利歐中股市和經濟發展,然而觀察近期數據,美國消費者信心指數及密大消費者信心指數均低於市場預期,甚至在 2/28 亞特蘭大開出的即時 25Q1 季增 GDP 增長 -1.3% 等經濟疑慮浮現, 顯示美國的經濟不再是一支獨秀,且未來對等關稅上路後對景氣不確定性更高,投資人基於風險趨避的特性,更願意投注在短期經濟走勢更明確的板塊,如德國右派當選預計將實行經濟刺激改革、中國受 DeepSeek 刺激股市短彈等。

結論

總結而言,我們認為過去兩年成長型科技股帶動的漲幅將在短線上開始回檔修正,然而中長線仍有機會反彈,甚至有望創新高,然而走勢將呈劇烈震盪,資金將在科技股與非科技股上輪流轉換,選股上可多佈局本益比、基期低的防禦型類股,且美國經濟不再一枝獨秀、經濟放緩已成定局,因此應適度佈局更多債市或增加債券比重。

【Nvidia 新一季財報數據該如何解讀?】

Nvidia 於 2/27 盤後發表了 FY25Q4 財報,本次 Nvidia 財報、財測優於市場預期,雖然管理層表示毛利率將在 Q1 以後低於 70%,亦強調未來的營收會有大幅的成長,並且隨著 Blackwell 出貨回到長期目標的 70%。同時,黃仁勳亦提及其 DeepSeek-R1 開源推理模型的態度,認為傳統 AI 的 Scaling law 並未受到挑戰,反而更看好未來推理模型可能消耗原先 100 倍以上的算力,從而對 AI GPU 的需求更加龐大,並預告將在 3 月 GTC 大會發表新一代 Rubin GPU 架構。

關鍵財務數據更新

本季財報重點

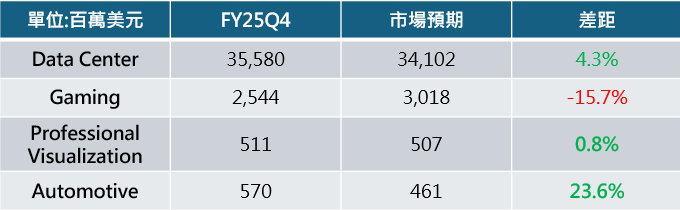

- Nvidia FY25Q4 營收再次創紀錄

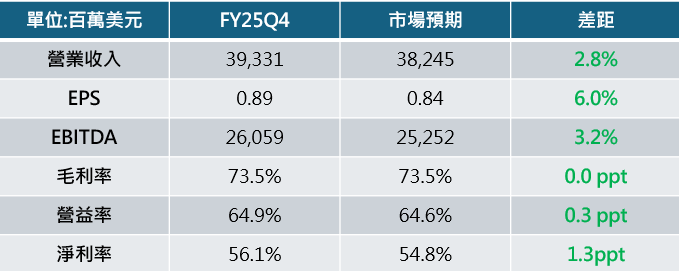

Nvidia FY25Q4 收入達到創紀錄的 393 億美元,超出 375 億美元的預期。此數字較前一季增長 12%,年增 78%,反映公司在競爭市場中的強勁表現。FY2025 收入達到 1,305 億美元,較前一年增長 114%。 - Blackwell 為公司歷史上成長最快的產品

FY25Q4資料中心營收達 356 億美元,季增 16%,年增 93%,優於市場預期的 336.5 億美元。主要得益於 Blackwell 產能提升和 H200 產能持續增長。2025財年的資料中心營收為1,152億美元,比前一年增長一倍以上,其中目前 Blackwell 銷售仍主要由 CSP 業者帶動,占 Nvidia 資料中心營收的 50%。 - 管理層預期 FY26Q1 毛利率將略微下滑

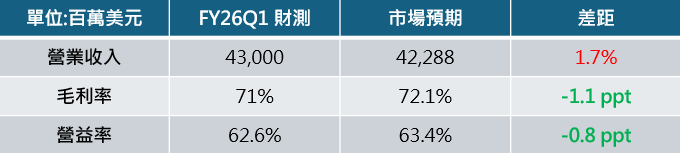

FY25Q4 的毛利率為 73.5%,較前一年少約 3ppt,略優於 Bloomberg 共識 73.09% Blackwell 系統的建造以滿足客戶建置基礎設施的強烈需求」,預計毛利率將在下季 Q1 低於 70%,並且會隨著在產能拉高後逐漸恢復成本及毛利率。 - 看到企業 (非 CSP 業者) 開始積極建置資料中心

與去年 1 月份相比,企業資料中心數量年增了 2 倍,企業在資料中心的角色除了自行建置外還同時可向 CSP 業者合作租借算力, 並認為未來規模將比現在要大得更多。 - 樂觀看待 DeepSeek 推理開源模型增加未來整體算力需求

黃仁勳表示 AI 正從生成式轉往推理型 AI 發展,並觀察到在新推理模型如 Grok 3、DeepSeek-R1、Open AI等正轉向另一種 Scaling law,認為比起過去的一次性思考推理模型,長思考模型執行任務將消耗多 100 倍的算力,而這和過去的預訓練 (*Pre-training) 所需的 *Scaling law 並不衝突,而採用 Blackwell 可以同時滿足這些需求。 - 預期下季 Gaming 將迎來強勁季增成長

本次 Gaming 部門營收大幅低於市場預期 -15.7% ,對於本季 Gaming 部門下滑,黃仁勳表示 Q4 受到顯卡供應受限,將會在 Q1 隨供應增加迎接強勁的季增長 ( expect strong sequential growth in Q1 )。

沃勝觀點:

- 財報開出雖超出預期,但市場主要已在財報前充分消化對於超出預期的資訊,因此股價並無明顯波動。

- 原先在 DeepSeek 出現以後,市場觀點主要認為短期開源推理模型將成為主流,並且對於模型 Pre-training 的需求不再和以往高,進而減少對於 GPU 的需求轉而注重如 ASIC 等更注重推理的晶片。

- 此次的 QA 中黃仁勳舉例,開源模型如 Llama 反而同時為一個開源模型產生 90,000 個微調 / 訓練 / 客製化模型,而這 90,000 個微調後的衍生模型所需的算力遠比一次 Pre-training 模型多非常多,進一步證明 *Jevon’s Paradox 結論已確立,對算力需求量的增加抵過對於模型優化的節省。

- 結合近期我們觀察到的, H200 在市場租賃價格不減,以及 Nvidia 管理層提及 企業 (非 CSP) 業者對於建置資料中心需求倍增等現象、中國亦在 DeepSeek 出現後更加積極採購H20 降規版 AI server,我們認為未來 Tier-2 CSP、企業會是繼 CSP 業者後下一波大量採購 Nvidia 晶片的對象。

- 由於 DeepSeek 提升了 Nvidia 相對低階硬體的效率,因此又以 RTX 50 顯卡系列、H200 GPU 為主要的採購項目,並稍晚於 CSP 購買 B200 GPU,其中由於企業相較 CSP 業者較無硬體設計能力,因此又以擁有完整售後服務的 AI Server 品牌廠 SMCI、HPE、Dell 為最主要受惠對象。

綜合結論

我們仍然看好 Nvidia 的成長動能與無可被取代的市場地位,然而短期疲軟引發資本支出的疑慮或將使得股價承壓,然而在中長未來算力需求只會更加龐大的樂觀前景下,我們長線仍然看好 Nvidia 股價發展。

註:

「Scaling Law(規模法則):指AI模型性能隨算力和數據規模增加而提升的規律。」

「Pre-training ( 預訓練 ):在微調 AI 模型前,以大量數據訓練模型,通常在此過程需要用到大量算力。」

「Jevon’s Paradox(傑文斯悖論):技術效率提升反而增加資源需求的現象。」

【個股觀點】AppLovin:AI 驅動的廣告革命,成為市場新寵關鍵推手

AppLovin(股票代號:APP)是一家位於美國加州的移動科技公司,成立於 2012 年,專注於提供應用程式開發者的廣告、營銷和分析平台。並於 2021 年上市,迅速成為移動應用市場的重要參與者。 該公司目前擁有超過 14 億的每日活躍用戶,透過其 AI 驅動的技術平台 AXON,重新定義了移動廣告的運作方式,並專注於提升廣告投資回報率(ROAS)。在快速增長的數位廣告生態中,AppLovin 憑藉其獨特的業務模式贏得了市場和投資者的青睞。

我們看好 AppLovin 的三大理由:

1.強勁的市場增長潛力:根據 J.P. Morgan 的預測,AppLovin 的軟體平台收入在未來幾年將持續增長,2025年預計達到 53 億美元,並在近期電子商務試點上取得卓越成效,特別是在時尚、美容與個人護理領域成效卓越。大型快速消費品(FMCG)品牌也開始以小規模進行測試,隨著數位廣告市場的擴展,AppLovin有潛力在未來幾年內持續提升其市場份額。

2.AXON 2.0 技術推動增長:AppLovin 的 AXON 平台是其核心競爭優勢之一,其中AXON 2.0 廣告引擎被視為其主要增長動力,該平台基於 AI 技術,能夠顯著優化廣告投放,提升廣告投資回報率(ROAS)。近期技術改進使得軟體平台的收入增長加速,第三季度的增長率達到 66%。受到電子商務廣告試點項目表現優異,第四季回報率(ROAS)已與領先的數位廣告平台(如 Meta 和 Google)匹敵,預計將推動公司營收與估值增長。

3.財務表現超出預期:截至 2024 年第四季度,AppLovin 的營收達到 13.7 億美元,年增 44%,公司第四季度廣告收入猛增 73%,達到近 10 億美元。AppLovin 提供人工智能驅動的廣告軟體,並表示其 AI模型的改進仍處於早期階段,未來將實現更個性化的廣告投放。此外美國銀行(Bank of America) 則將 AppLovin 評爲 2025 年的「首選股」,看好其軟體業務增長、整體業務表現以及電商領域的發展潛力。

有關 AppLovin 的個股觀點可參考下面文章,將有更詳細的解讀:

內容僅供內部參考使用,不構成投資建議,未經同意不得轉傳、修改、販售,讀者須自行評估風險。