【勝券在沃:2月投資專欄】

精準解讀市場脈動,穩健布局未來趨勢

重點摘要

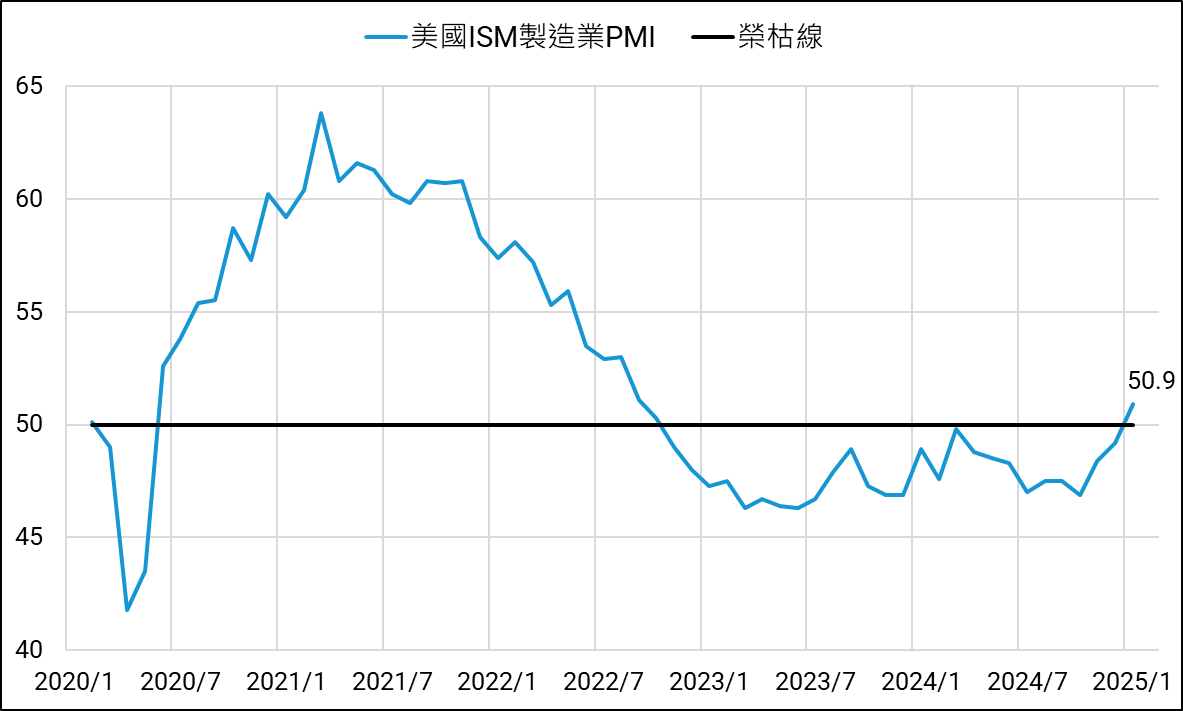

1. ISM 製造業 PMI 升至 50.9%,結束 26 個月萎縮期,新訂單與生產指數同步回升,就業市場改善,但企業仍保守管理庫存。價格指數上升至 54.9%,顯示通膨壓力仍存,未來須關注供應鏈與價格變動風險。

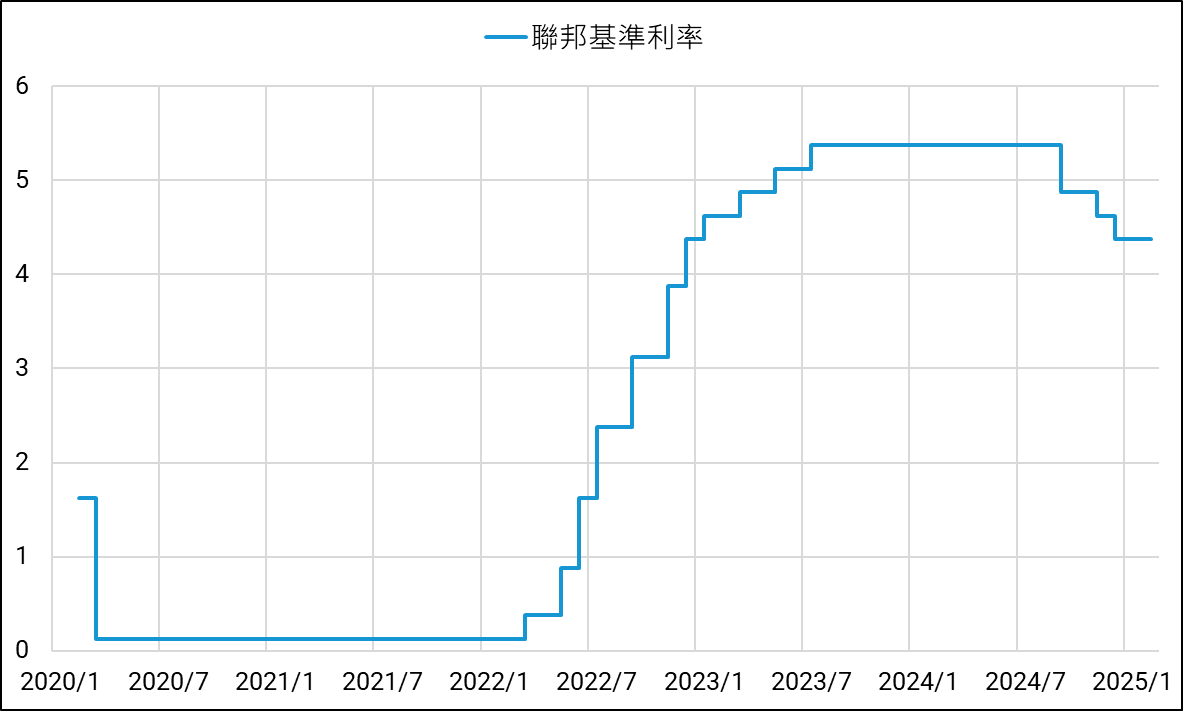

2. 聯準會暫停降息,對 3 月決策保持高度謹慎,市場對短期內降息的期待降溫。勞動市場穩健、通膨壓力仍高,加上白宮關稅與移民政策變數,聯準會仍處於政策兩難,未來 CPI 走勢與關稅政策將成決策關鍵。

【資產回顧】

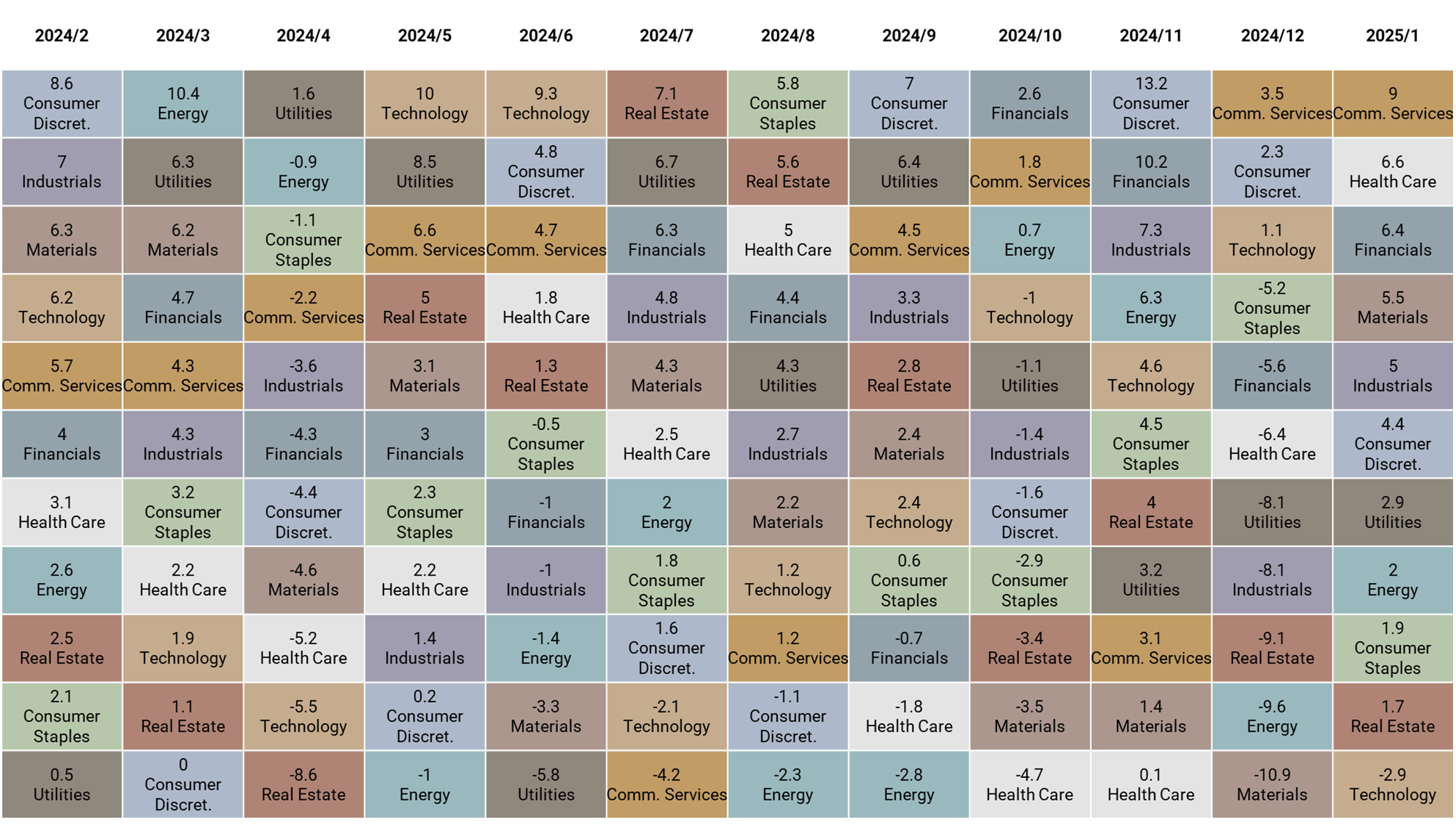

1 月資產表現以歐股與黃金表現最佳,分別上漲 8.0% 與 6.6%;標普板塊以通訊服務與醫療保健表現最佳,分別上漲 9.0% 與 6.6%。

【策略追蹤】

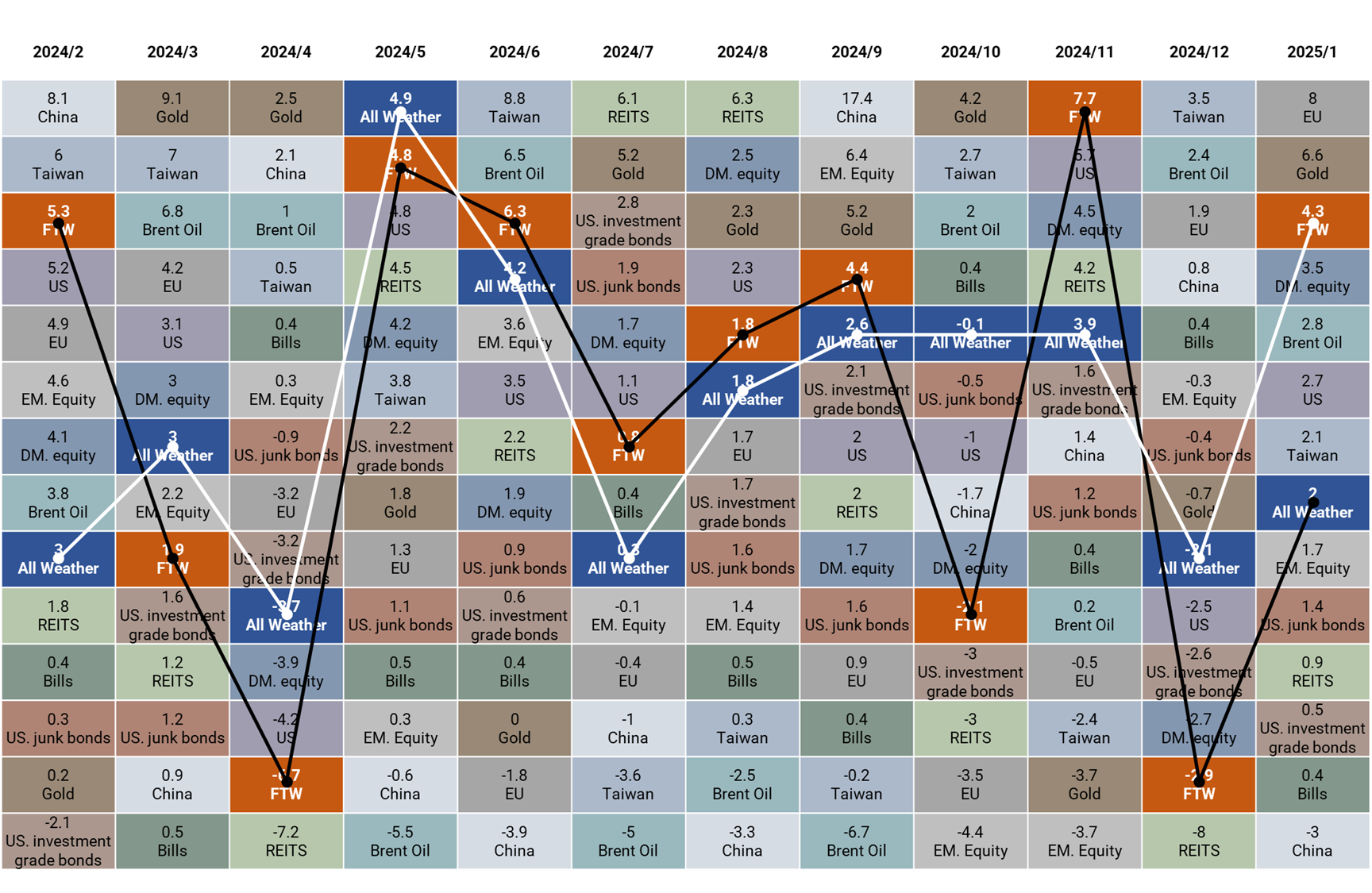

沃勝全天候投資組合

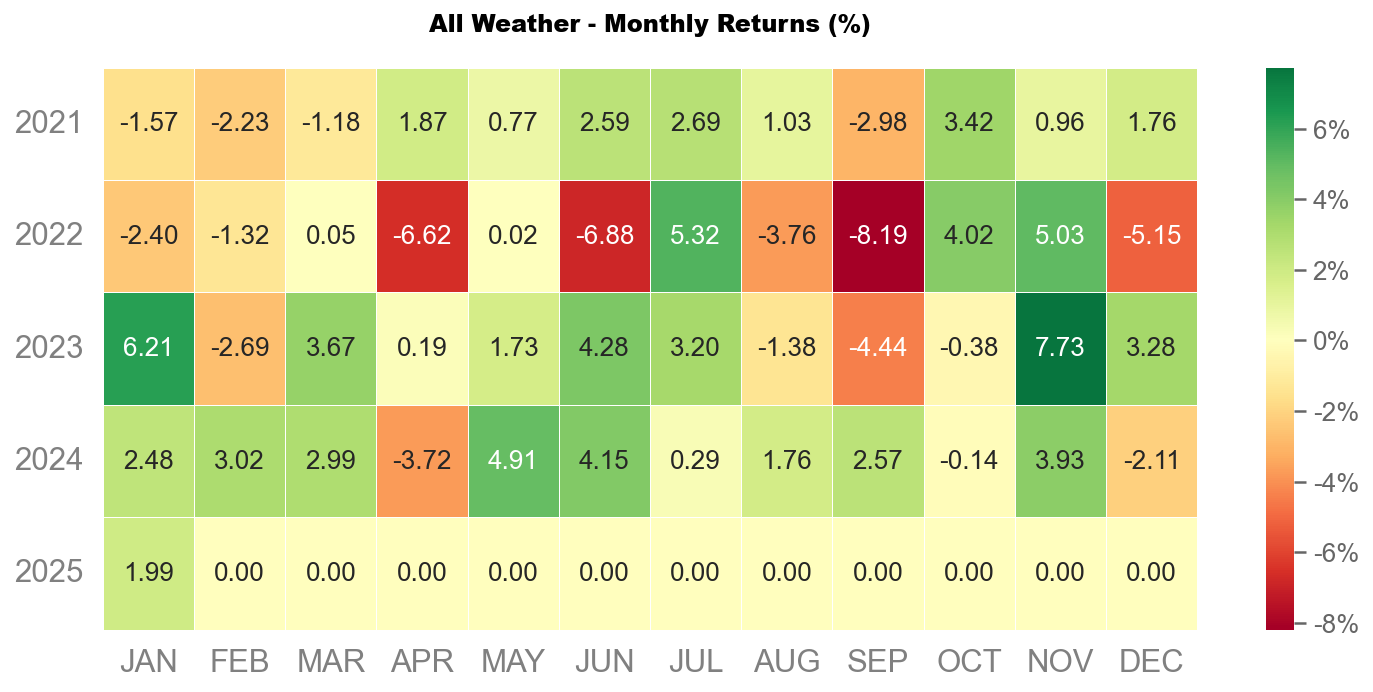

1 月沃勝全天候投資組合上漲 1.99%。當月以黃金(GLD) 表現最佳,該資產上漲 6.8%。

詳細策略說明與績效請見以下文章:

沃勝 FTW 投資策略

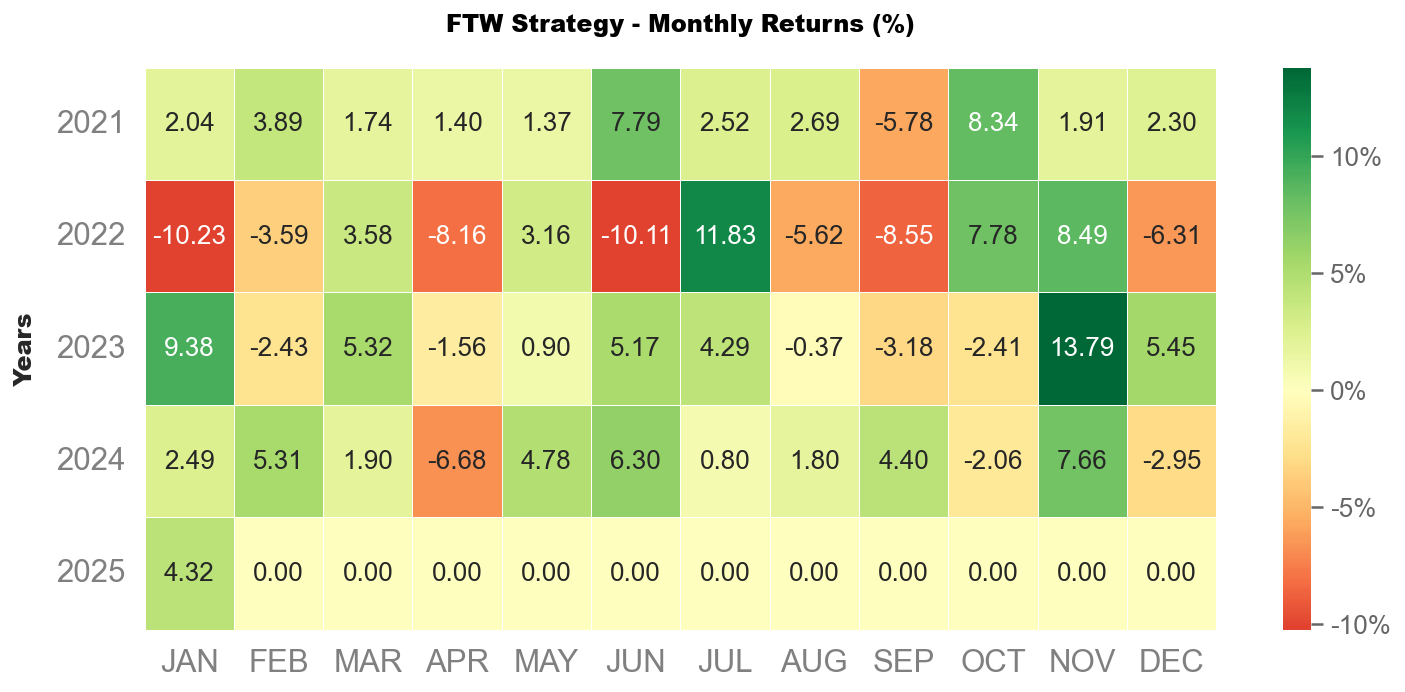

1 月沃勝 FTW 投資策略上漲 4.3%,超越 SPY 的 2.7%。當月成分股以 FFIV 貢獻最多,上漲 18.2%,其次是 META,上漲 17.7%。

詳細策略說明與績效請見以下文章:

【美國製造業 PMI 轉正,結束 26 個月萎縮期】

美國製造業在 2025 年 1 月結束了長達 26 個月的萎縮期,ISM 製造業 PMI 指數升至 50.9%,較 2024 年 12 月的 49.2% 上升 1.7 個百分點,重回擴張區間。此數據顯示美國製造業需求回溫,生產與就業同步改善,但庫存下降,顯示企業仍保持謹慎態度。

需求回升,帶動生產增長

PMI 回升的關鍵動力來自新訂單的持續增長。新訂單指數達 55.1%,較前月增加 3 個百分點,連續第三個月擴張,顯示市場需求穩步回升。新出口訂單指數亦回到擴張區間,達 52.4%,表明海外市場需求改善,對製造業的復甦提供額外助力。

生產端同步回升,生產指數為 52.5%,較 12 月的 49.9% 提升 2.6 個百分點,結束連續八個月的收縮。這表明企業開始加快產能,回應市場需求的回升。

就業改善,但裁員趨勢仍未完全消退

製造業就業市場也顯示改善跡象,就業指數上升至 50.3%,較 12 月的 45.4% 增加 4.9 個百分點,回到擴張區間。這顯示企業開始重新招聘,但報告也指出,一些企業仍在進行白領職位的裁減,顯示勞動市場的復甦仍處於早期階段。

價格壓力升溫,未來通膨風險需關注

價格指數升至 54.9%,較 12 月的 52.5% 上升 2.4 個百分點,顯示製造業投入成本持續上升,供應鏈壓力可能進一步推高價格。如果需求持續回溫,未來價格壓力可能會加劇,影響整體通膨走勢。

供應鏈狀況穩定,但庫存下降

供應鏈方面,供應商交貨指數為 50.9%,較 12 月的 50.1% 上升 0.8 個百分點,顯示供應商交貨速度略微放緩,這通常發生在經濟復甦時,因為需求上升導致物流壓力增加。然而,庫存指數降至 45.9%,顯示企業仍保持謹慎,不急於補充庫存。

展望:製造業復甦可期,但價格壓力與供應鏈仍需關注

1 月製造業 PMI 回升至擴張區間,標誌著美國製造業正式擺脫 26 個月的低迷期。新訂單與生產回升帶動經濟擴張,但庫存下降與部分產業持續萎縮,顯示市場仍處於調整階段。隨著價格壓力升溫,未來通膨走勢與貨幣政策調整將成為影響製造業復甦的關鍵因素。

【1 月 FOMC 會議:聯準會暫停降息,政策謹慎應對市場預期】

2025 年 1 月聯準會(FOMC)會議決定暫停降息,符合市場預期,但對 3 月是否降息保持高度謹慎。儘管美國總統川普在 1 月 23 日達沃斯論壇上高調喊話要求立即降息,並聲稱自己比鮑威爾更懂利率,聯準會依舊維持獨立性,並未受到政治壓力影響。此次決議顯示,在通膨風險未完全消除的背景下,聯準會仍不急於放鬆貨幣政策。

聯準會對經濟現狀的最新判斷

- 勞動市場穩健,支撐緊縮立場

聯準會會後聲明強調,美國就業市場依然強勁,失業率「穩定」,並刪除了此前對勞動市場“有所放緩”的描述,顯示對經濟韌性的信心增強。這意味著,儘管市場對降息有期待,但聯準會並不認為當前勞動市場需要額外的貨幣刺激。 - 刪除「通膨取得進展措辭」,通膨風險仍高

另一個關鍵變化是,聯準會刪除了此前通膨朝目標邁進的措辭,改為強調通膨仍然偏高,顯示對物價壓力的擔憂仍未解除。鮑威爾在記者會上進一步表示,當前經濟仍保持強勁,並未急於調整政策利率,顯示聯準會在看到更明確的通膨下行趨勢之前,不會貿然行動。

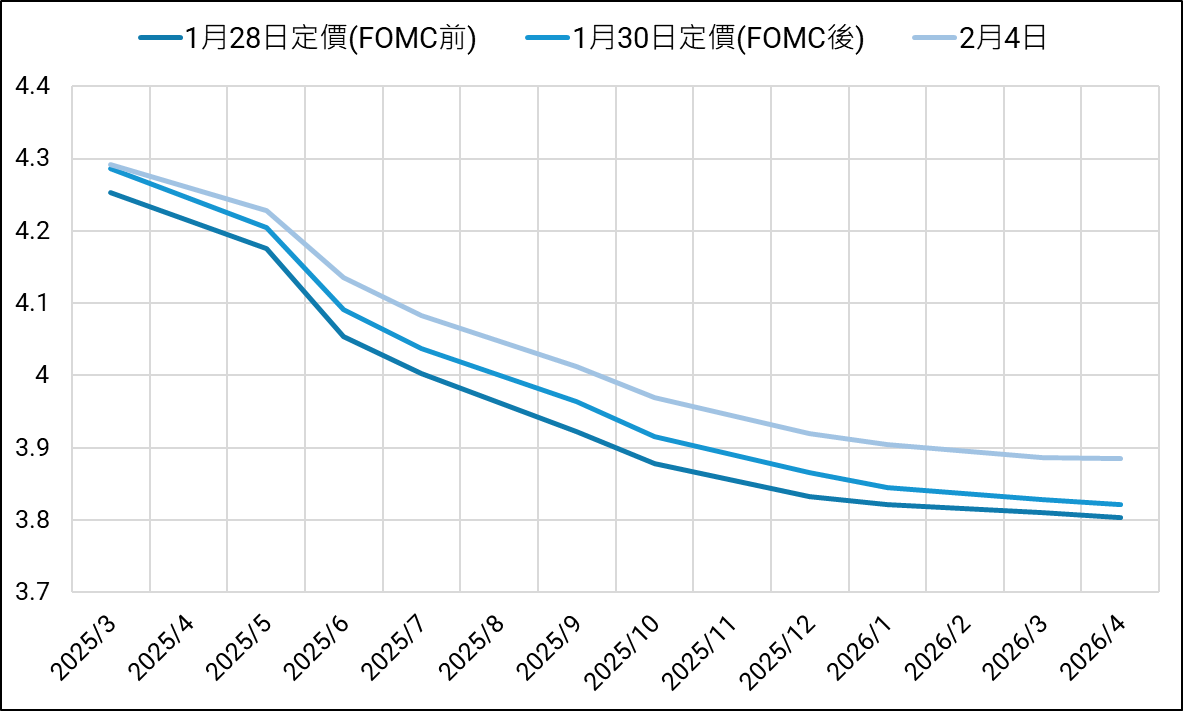

市場反應:降息預期略降,美債收益率變動有限

1 月 29 日會議結束後,市場對 3 月降息的機率下調至 17%,全年預計降息次數從 2.0 次降至 1.9 次(每次 25bp)。市場反應相對溫和:

- 美元指數當日小幅上漲 0.12%,顯示市場對聯準會暫不降息已有預期。

- 10 年期美債殖利率微幅下降 0.4bp,但 2 年期美債殖利率上升 1.8bp,反映市場仍對短期利率變動保持謹慎。

白宮政策變數:關稅與移民政策可能成為通膨隱憂

聯準會的政策方向,仍然取決於白宮政策的實施情況。川普政府近期的政策動向將影響市場預期:

- 關稅政策風險加劇

白宮重申將於 2 月 1 日對加拿大、墨西哥加徵關稅,並考慮實施每月 +2.5% 的全球普遍關稅。如果該政策落地,將推高進口商品價格,對美國通膨的影響可能遠超 2018-2019 年的中美貿易戰。 - 移民政策對勞動力市場的影響

針對無證移民的限制政策,可能使農業、建築業、個人護理等行業的勞動力進一步短缺,推高工資成本,導致食品和低端服務業價格上升,進一步增強通膨壓力。

展望:3 月降息門檻高,市場聚焦 CPI 與關稅政策

儘管市場仍期待 2025 年上半年降息,但考慮到 3 月議息會議前的經濟數據有限,聯準會在短期內降息的可能性並不高。未來市場將關注:

- 美國 CPI 數據,如果核心通膨無法持續回落,聯準會降息的時間點可能會被推遲。

- 川普關稅政策的落實情況,若關稅政策落地,可能推升通膨,進一步減少聯準會降息的空間。

- 歐美央行政策分化,歐洲央行(ECB)預計將繼續降息 25bp,若聯準會與 ECB 的政策方向進一步分歧,美元匯率波動可能加大,影響全球資金流動。

整體而言,聯準會仍站在騎虎難下的政策困境中,一方面,白宮政策帶來額外的通膨風險,使其難以快速降息;另一方面,若全球經濟增速放緩,聯準會仍需謹慎應對市場對寬鬆政策的期待。未來幾個月,通膨與關稅政策將成為影響聯準會決策的關鍵變數。

【DeepSeek 橫空出世,重塑 AI 產業競爭格局】

DeepSeek 為一間中國量化對沖基金公司「幻化魔方」底下的 AI 新創公司,其在川普就職前夕發布一篇完整的開放推理的大型語言模型 (LLM),稱為 R1 模型,其重點在相比於 ChatGPT 花費 1 億美元所開發 o1 模型,而 DeepSeek 宣稱其僅以約 560 萬美元及使用 2048顆(Nvidia)「H800」繪圖處理器(GPU),即達到在數學、程式等專業領域媲美 o1 模型的水準,並將其方法整理成論文公開發布。

上周一 (1/27) DeepSeek 的出現一度造成美國股市恐慌性拋售 AI 公司,比起美國大規模雲端服務供應商 (CSP) 投資數十億美元採買 AI 晶片及設備開發模型,DeepSeek 受美國對中國晶片的管制,僅採用更老舊的 H800 晶片卻以更低的成本跑出顯著的成果,讓市場開始懷疑投資設備的重要性,造成多個半導體類股下跌,其中 Nvidia 以重挫 16%,市值蒸發 5,900 億美元。

競爭格局改變:更多中小公司將投入於 AI 服務的競爭行列

在過去兩年,若要開發 AI 語言模型,必須鉅額投資購買 Nvidia 的 H100、H200 或最新已開始放量的 GB200 晶片,因此被認為僅有超大型雲端業者,如 Microsoft、Meta、Google、Amazon 等有足夠的資本競爭投資,中小企業則受限於成本難以投入。然而在 DeepSeek R1 模型公布以後,其開源模型提供了自製模型配方,因此全球各間企業都可以在不使用 DeepSeek 資料集的情況下打造自己的 AI 模型,甚至有人已成功在 iPhone 16 本地執行 R1 模型*,對比過去花費大量投資設備以及消耗電力的訓練成本,使用門檻已大幅度降低,可能將刺激未來邊緣 AI 的需求,許多中小公司服務商也將有能力投入 AI 競爭,期待於未來提供更加創新的 AI 服務。

*( 須注意,成功在 iphone 16 跑出的 R1 模型為最精簡的 1.5 B 版本,若要執行最完整的 671B 版本可能仍需使用到 H200 專業的 AI 晶片,但即使這樣成本也相比過去兩年大幅下降 )

【機構觀點】

OpenAI: 在開源策略上,我們可能站在歷史的錯誤一方。

推出 ChatGPT 的公司 OpenAI 現任執行長 Sam Altman 在 Reddit 中被問及 DeepSeek 的競爭時坦言:「在開源策略上,我們可能站在歷史的錯誤一方。」他指出,雖然封閉策略有助於控制技術濫用風險與保護商業利益,但也可能限制創新活力與知識共享,這是 OpenAI 需要認真思考的議題。

Meta: DeepSeek 的突破不僅不會威脅 Meta,反而可能帶來長遠的競爭優勢。

執行長 Mark Zuckerberg 被問及對 DeepSeek的看法,以及 Meta 是否需要調整基礎設施支出來保持競爭力時,祖克柏回應稱,Meta 並不會因此改變基礎設施投資策略,DeepSeek在基礎架構優化方面確實做出了一些新穎突破,「幸運的是,他們已經公開發表了這些技術,我們不僅可以觀察,還能直接閱讀並加以實施,這將使我們受益。」

Google: 隨著 AI 推論成本持續下降,更多 AI 應用不再遙不可及,這為谷歌「創造了機會」。

執行長 Sundar Pichai 談到 DeepSeek 時表示,這是一個相當出色的團隊,「我認為他們做得非常非常好。」,隨著 AI 推論成本持續下降,更多 AI 應用不再遙不可及,這為 Google「創造了機會」。 並且在財報新聞稿表示 2025 年資本支出將達 750 億美元,遠超出市場預測 580 億美金,繼續擴大其人工智慧策略。

Microsoft: DeepSeek 確實有一些真正的創新。

執行長 Satya Nadellav 表示,在提到這些相當強大的模型時,很難想象正處於 2025 年初,就可以在 PC 上運行一個需要相當大規模雲基礎設施的模型。這種優化意味着 AI 將變得更加無處不在,因此對於像我們這樣的超大規模雲服務提供商,像我們這樣的 PC 平台提供商來說,這都是好消息。

綜合結論

即使近期投資者質疑是否真的需要花費大額的資金訓練自己的 AI 系統。如果他們能夠在更便宜的晶片上訓練這些系統,那麼為什麼他們要花這麼多錢建造大規模、高價的數據中心,然而從各間 CSP 業者的回應以及資本支出顯示,並沒有因此而減少對 AI 的投資,目前正處於 AI 產業的關鍵轉折點,全球各家中小企業正在積極複製 DeepSeek 的開源方法嘗試複製 R1 模型,未來將持續關注對於 AI 產業格局的改變。

【個股觀點】

Synopsys:穩坐 EDA 龍頭,AI 與併購將帶來新一波成長期

Synopsis ( 新思科技 ) 是一家全球領先的美國電子設計自動化 ( EDA ) 供應商;主要應用於設計及驗證 IC 以及 IP,讓客戶可以在電腦上更方便模擬半導體及電子線路,公司成立於 1986,總部設立加州的森尼韋爾 ( Sunnyvale ),現為全球第一大 EDA 供應商;全球第二大 IP 供應商,公司尤其在 Logic IC、Verification 領域上有強大的整合能力,主要客戶包含 Intel、SK Hynix、Nvidia、Sony 等。

我們看好 Synopsys 新思科技的三大理由:

晶片複雜度提升,AI 帶動價量提升 : 預計至 2nm 時,設計晶片成本將會大幅上升,相較 3nm 成本增加 24.1%,在半導體中下游業者普遍提升資本支出,並且在 EDA 佔據廠商 R&D 費用的比例增加下,且 AI 增加先進製程需求下,將帶動 EDA 廠價量提升。

將受惠 AI 大幅增加公司內部生產力及產品價值:提供 AI EDA tool 的軟體費用可為 Synopsys 帶來潛在 20% 的營收提升,目前預計 2024 年底包含 Nvidia、AMD 等設計商共 35 間公司已開始採用 Synopsys.ai,看好未來持續於 Gen AI 的發展。

樂觀看待 Ansys 併購案,看好未來 Synergies 的發生:在併購後的潛在市場規模 ( TAM ) 可以擴大至目前的 1.5 倍,增加約 100 億 (2023~2028e CAGR 10%) ,並有潛力從原先半導體業務拓展至能源、航空、能源的機會。

有關 Synopsys 的個股觀點可參考下面文章,將有更詳細的解讀:

內容僅供內部參考使用,不構成投資建議,未經同意不得轉傳、修改、販售,讀者須自行評估風險。