【勝券在沃:2025 市場展望】

精準解讀市場脈動,穩健布局未來趨勢

重點摘要

1. 主要經濟體展望:2025 年主要經濟體的經濟、貨幣政策與關注重點

2. 川普政策分析:聚焦川普主要政策包括移民、關稅與減稅的可能發展與影響

3. 大類資產展望:聚焦美股、美債、原油、黃金未來一年的表現

4. 推薦個股觀點更新:回顧沃勝推薦個股的績效表現與 2025 年觀點更新

5. 2025 產業聚焦:帶來 ASIC、SaaS 、醫療生技等明年有高成長潛力產業的成長動能介紹與關注標的

【資產回顧】

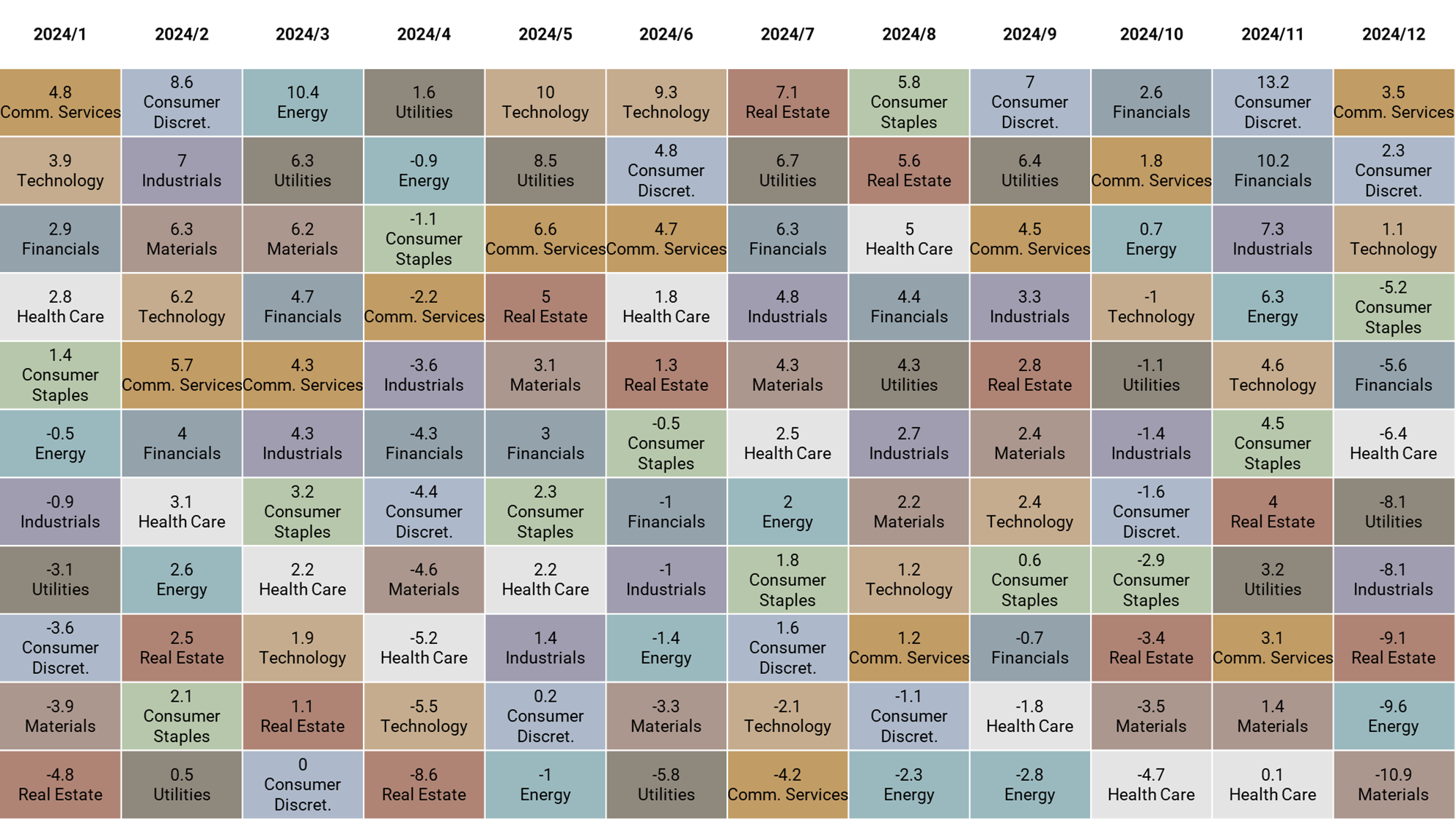

12 月資產表現以原油與台灣股市表現最佳,分別上漲 3.9% 與 3.5%;標普板塊以通訊服務與非必須消費品表現最佳,分別上漲 3.5% 與 2.3%。

【策略追蹤】

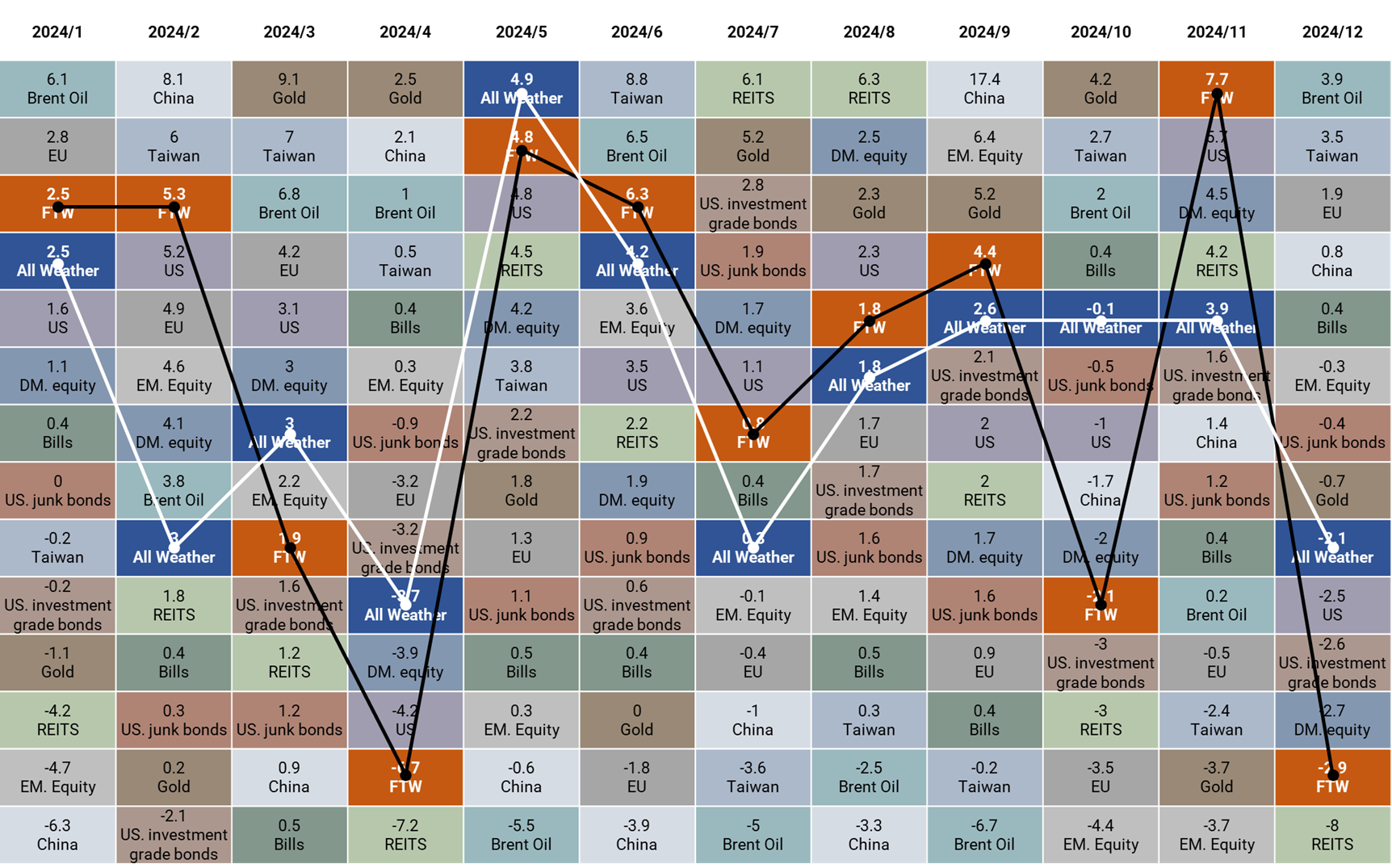

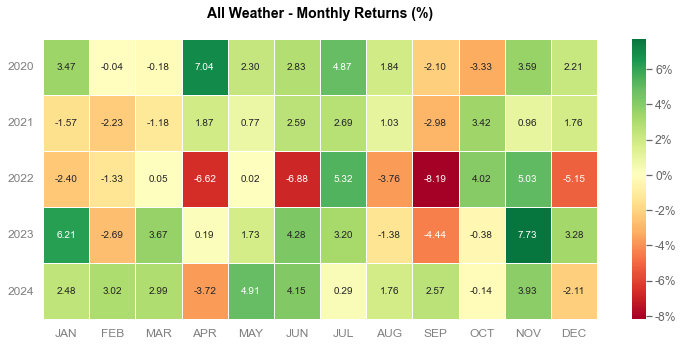

沃勝全天候投資組合

12 月沃勝全天候投資組合下跌 2.11%,2024年共上漲 21.6%。當月以大宗商品 (DBC) 表現最佳,該資產上漲 1.7%。

詳細策略說明與績效請見以下文章:

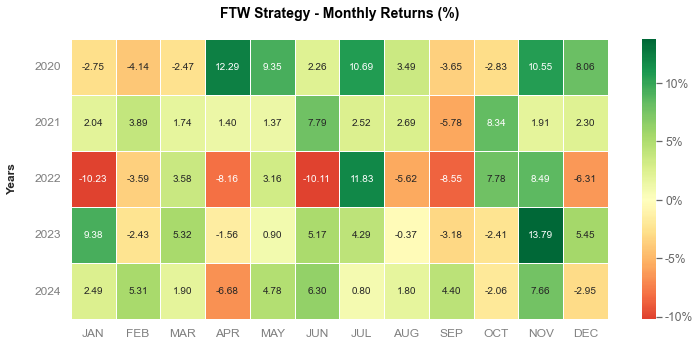

沃勝 FTW 投資策略

12 月沃勝 FTW 投資策略下跌 2.95%,2024年共上漲 25.3%。當月成分股以 PLTR 貢獻最多,上漲 13%,其次是 ANET,上漲 9%。

詳細策略說明與績效請見以下文章:

【主要經濟體展望】

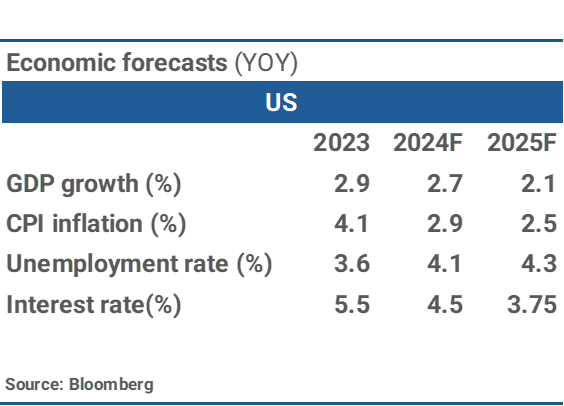

【美國:成長速度將領先其他已發展經濟體】

美國於2024年持續展現經濟韌性,但2025年的成長模式可能有所改變。儘管有潛在的不確定性因素,包括新政府貿易政策、消費者支出減速和可能的利率變化,美國經濟仍有望保持穩定成長。

2024的強勁表現為2025奠定基礎

2024年,美國經濟以2.7%的實質成長率領先其他已開發市場,遠超經濟學家於2023年底預測的1%。雖然市場情緒仍會在軟著陸與硬著陸間搖擺,但在財政支持與利率下降的情景下,2025年經濟成長預期可達2%左右。

政策變數增加經濟不確定性

2025年的美國經濟將因新政府政策變動而受到顯著影響,川普對關稅的偏好是重點關注,若其實施更高的進口關稅,短期內可能引發通膨壓力,企業可能提前加大活動力度,搶在關稅上調前完成交易,因而在短期內促進經濟動能。然而這種行為可能帶來「先熱後冷」的效果,導致2025年底的成長放緩。

沃勝觀察

隨通膨如預期下降,聯準會將繼續下調利率,以應對經濟的不確定性和潛在的成長放緩。勞動市場方面,部分企業可能採取觀望態度,使選後就業市場出現疲軟,但更嚴格的移民政策可能降低勞動供給,反而對就業數據構成支撐。不論如何,聯準會在近期會維持降息節奏不變。

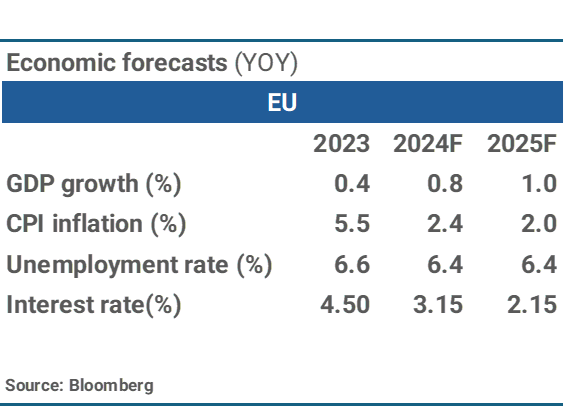

【歐元區:降息將有助於扭轉成長放緩】

在經歷了2023、24年的經濟放緩後,2025年在通膨壓力緩解和利率下降提供的支撐下,歐元區有望進入溫和復甦,但整體經濟成長仍可能保持在較低水準。

2024年歐元區的經濟表現分化明顯

2024年歐元區GDP成長預計僅為0.8%,這一整體數字實際上包含成員國之間的顯著分化。例如,西班牙以接近美國經濟的速度成長,而核心經濟體德國和法國的表現則顯得更加黯淡,德國連續第二年經濟萎縮,主要受到製造業疲軟和中國需求下滑的拖累,法國則因2024年中的不確定選舉結果進一步影響了經濟信心與成長動力。這種成員國間的分化將繼續對歐元區整體成長造成壓力。

通膨緩解與利率下降助力經濟復甦

歐元區的通膨在2024年持續下降,為歐洲央行(ECB)提供了下調利率的空間。2024年ECB成為全球主要央行裡率先降息的一方,預計2025年底存款利率將接近2%,接近其終端利率(估計略低於2%)。

政治與財政挑戰限制成長空間

2025年,政治不確定性將成為歐元區主要風險之一。國內方面,法國選舉結果的不確定性對市場信心構成壓力,德國聯合政府的財政緊縮政策也阻礙了擴張性支出的可能性。此外,義大利仍需努力擺脫歐盟的超額赤字程序(EDP),這一進度最快需到2026年才能完成。

沃勝觀察

2025年,歐元區的經濟復甦雖然溫和,但仍具有潛力。隨著通膨趨穩和利率下降,成長動能可能將從政策不確定性和外部需求的壓力中逐漸恢復,低通膨 + 低利率 + 低基期的組合可能帶來強勁的GDP成長,2025年歐元區仍充滿主動投資機會。

【中國:政策支持可能帶來正向的成長驚喜】

2024年經濟增速放緩和房地產問題持續壓抑消費,中國正處於結構性調整和政策轉向的關鍵階段。儘管存在人口高齡化與地緣政治壓力等長期挑戰,但政策刺激措施為短期經濟前景提供了一定的支撐。

經濟成長放緩與結構性壓力顯現

2024年中國GDP預計成長4.8%,表現顯著低於過去十年的平均水準。2025年的成長預期進一步下滑至4.5%,主要受房地產市場低迷與消費動能不足的拖累。

房地產市場的長期結構性問題對家庭財富和消費能力造成嚴重影響。中國家庭財富因房地產危機縮水約30%,而消費者信心疲弱進一步壓抑了支出意願。此外,儘管2024年出口表現支撐了整體經濟,但可能的貿易摩擦(關稅)可能導致2025年出口增速放緩。

「日本化」風險與潛在差異

中國當前經濟狀況與1990年代日本經濟存在許多相似之處,包括資產泡沫破裂、消費低迷及通縮風險(2024年通膨率僅為0.4%,預計2025年僅有1.0%)。

然而,中國也擁有一些日本當年不具備的優勢,例如日本失落十年的前車之鑑、全球領先的綠色科技與工業數字化技術,以及更靈活的政策工具。另一方面,中國的人口高齡化速度比日本更快,65歲以上人口比例預計將從2020年的12%激增至2032年的20%。

房地產在中國家庭財富中的佔比約為日本當年的兩倍,這使得房地產危機對經濟的負面影響更為顯著。此外,2025年全球地緣政治的不確定性(如美中貿易緊張局勢可能因川普回歸而升級)為經濟復甦帶來額外挑戰。

政策應對與刺激措施:從危機到轉型的契機

2024年下半年開始,中國政府出檯一系列政策支持,包括針對房地產市場的改革、直接向消費者發放現金、增加貨幣和財政刺激措施。2025年初,北京更宣布了針對地方政府債務問題的財政計劃,同時採取緊縮公共開支的措施以確保長期債務的可持續性。

這些政策措施旨在減輕經濟下行壓力,並可能使2025年成長表現優於預期。然而,政策效果的可持續性仍有待觀察,特別是在結構性挑戰(如高齡化和產能過剩)尚未解決的情況下。

沃勝觀察

儘管中國成長潛力可能長期受限於人口和結構性問題,該國在多個高科技領域的全球領導地位為投資人提供了豐富的投資機會。特別是在綠色技術(太陽能板、鋰電池和風電設備)和工業數字化方面,中國的競爭力短期內難以被撼動。

此外,政策刺激可能進一步支持經濟轉型,為專注於結構性成長領域的投資者提供價值洼地。例如,隨著中國政府推動內需擴大與製造業升級,主動選擇性配置將成為獲取超額收益的關鍵。

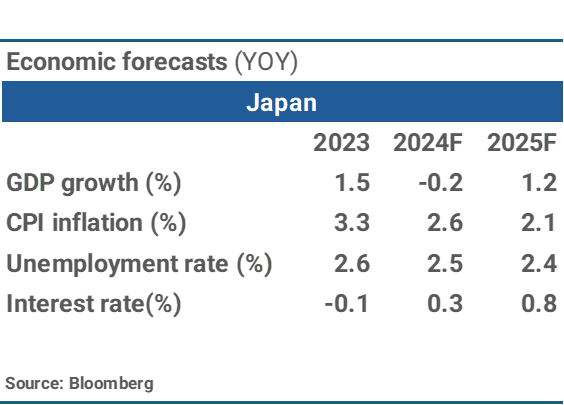

【日本:溫和復甦與政策正常化】

在經歷數十年的低通膨與經濟停滯後,日本的經濟正逐步走向復甦之路。2024年,日本央行(BoJ)首次升息,結束長達18年的零利率政策,並預告2025年將繼續其溫和的政策正常化步伐。

經濟復甦轉向內需,增速重回1%以上

在經濟活動逐步恢復的背景下,預計2025年日本經濟成長率將超過1%。這一成長更多依賴於內需的復甦,而非以往出口的貢獻。儘管全球經濟不確定性增加,像是美國潛在的關稅政策和中國政策刺激效果不佳,但整體對日本的影響有限。

工資成長推動通膨復甦

在企業盈利穩健和勞動力結構性短缺的背景下,日本工資成長穩步上升,2025年預計將繼續帶動消費擴大。隨著消費支出增加,核心通膨率將維持在約2%的水平,顯示日本經濟正在逐步擺脫過去數十年的低通膨與通縮困境。

逐步升息但保持謹慎

在通膨和經濟復甦的雙重驅動下,日本央行將繼續2024年啟動的溫和升息週期。到2025年底,基準利率可能上調至1%左右。

然而若聯準會進行更溫和的降息,日元可能進一步走弱,這將為日本央行提供更大的升息空間。預計日本央行仍將以審慎的態度維持寬鬆的金融環境,以支持經濟復甦和穩定成長。

沃勝觀察

2025年,日本經濟有望在內需驅動下實現穩健復甦,工資成長與通膨形成的良性循環為經濟帶來結構性改變。儘管日元波動加劇對出口型企業帶來一定挑戰,日本股市估值相較於美國等市場依然具備吸引力。隨著國內消費的提升,內需導向型企業的業績表現可能進一步支撐市場信心,值得投資者關注。

【川普政策分析】

政策實施先後

川普的主要競選政策為移民、關稅、減稅,若完全落地將對全球經濟造成顯著影響,然而最終實施完成度與進程皆具不確定性,以下分析各主要政策的可能發展與影響。

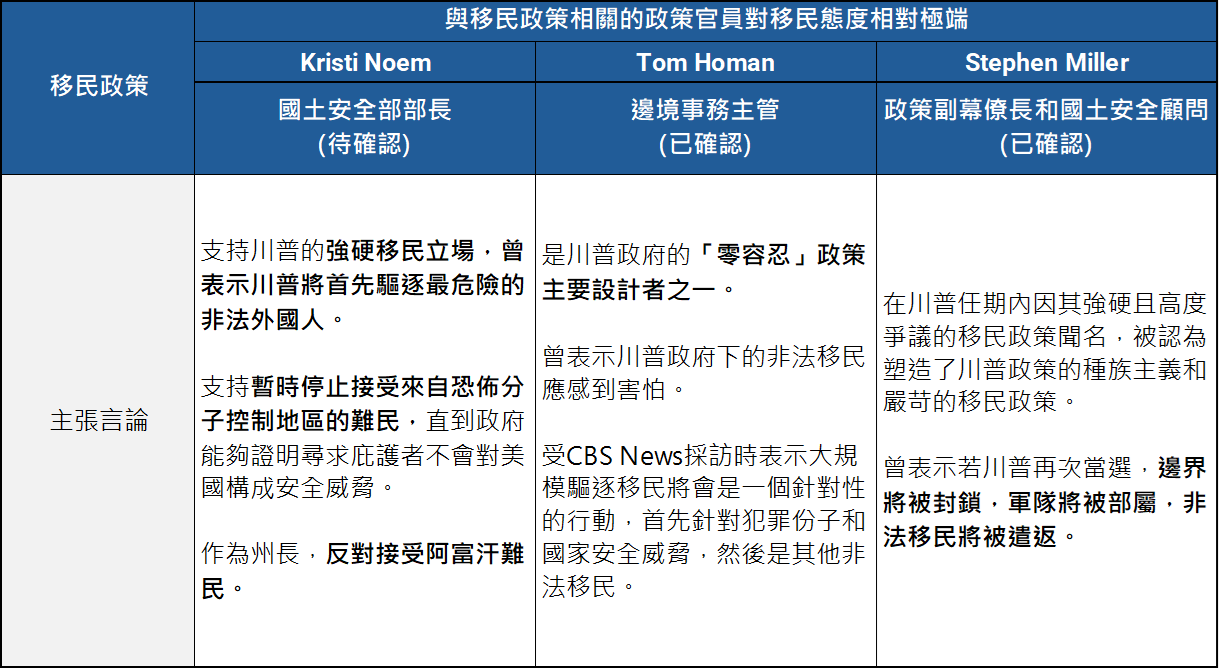

移民政策

大規模驅逐非法移民可能導致美國建築業、服務業等行業勞動供給短缺,造成服務業通膨上升,可能影響經濟成長與就業。

即使川普最新任命的內閣成員發言相對強硬,但完全執行成本巨大。相關內閣在移民問題上的發言極端且一致,其中國土安全部長Noem、邊境事務主管Homan和國土安全顧問Miller在移民問題上認為不該接收中東難民,支持「零容忍」政策,並且有的官員參與過川普上任任期,這次預計已形成一個相對詳細的計畫。

然而要完全執行非常困難,要將非法移民移出境內除了需要龐大的執法軍隊、飛機、拘留所,還需要願意接收他們的國家,所以移除非法移民的政策不太可能完全實現,甚至無法實現。

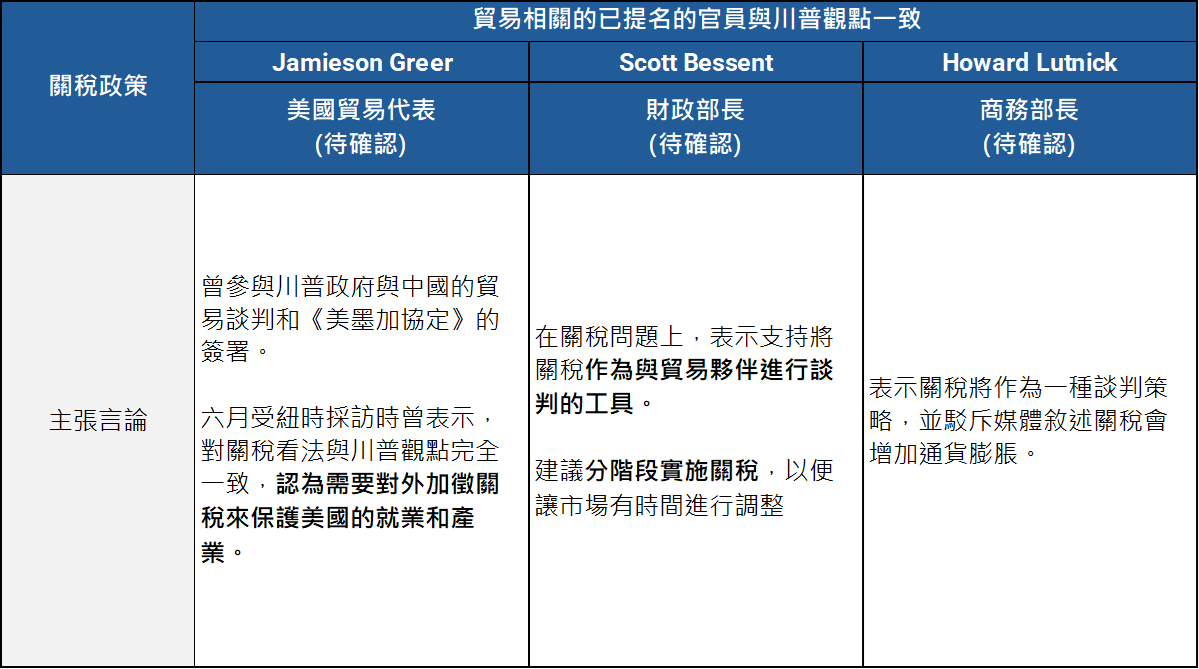

關稅政策

川普宣稱要對所有進口商品徵收10%至20%的關稅,這一政策對全球經濟影響最大,將增加貿易成本,拖累經濟成長。

從最新內閣表態來看,貿易政策可能在中期內實施。最新內閣候選人多支持加徵關稅,而加徵2018年已列入清單的商品關稅,僅需總統簽署行政,若涉及新商品,則需啟動新調查或通過國會審議,流程較長。參考2018年經驗,從啟動調查到關稅落地需時約11個月,法案流程更為複雜。

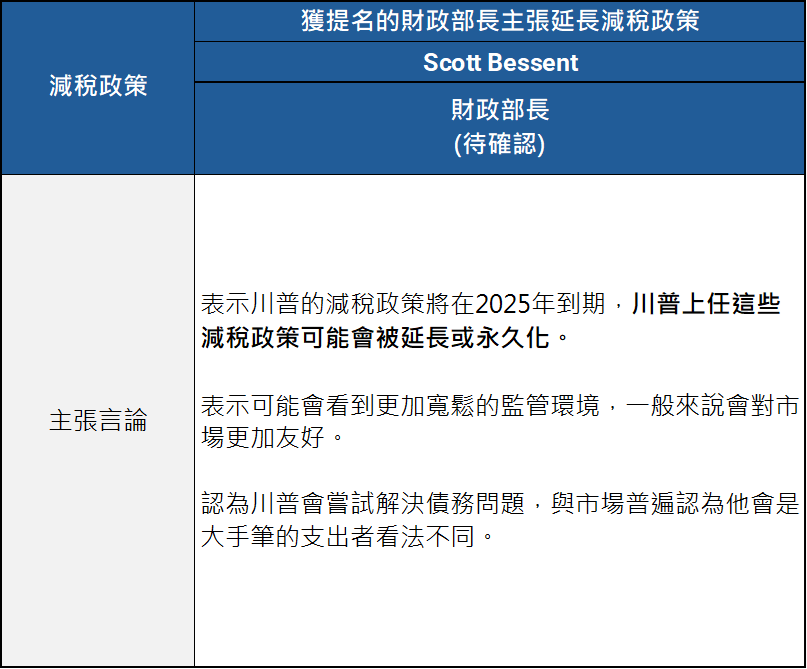

減稅政策

降低公司稅率,吸引企業投資和創造就業機會,刺激美國國內經濟。

減稅政策實施時間可能相對較快,根據2017年川普上任後推動減稅政策的流程僅用了三個月左右時間,預計2025年在川普上任後若實踐減稅,這次流程或許類似。

川普的移民、關稅與減稅政策若全面推行,將對美國及全球經濟帶來不同程度的衝擊與機遇。其中,移民政策因執行成本高及操作困難,完全實現的可能性較低;關稅政策受流程限制,短期內可能難以全面落地,但中期具備推進條件;減稅政策憑藉過往經驗,實施速度預計最快,對美國經濟具有直接刺激效果。然而,政策落地過程中仍充滿變數,需持續觀察其實施進程與效果。

【大類資產展望】

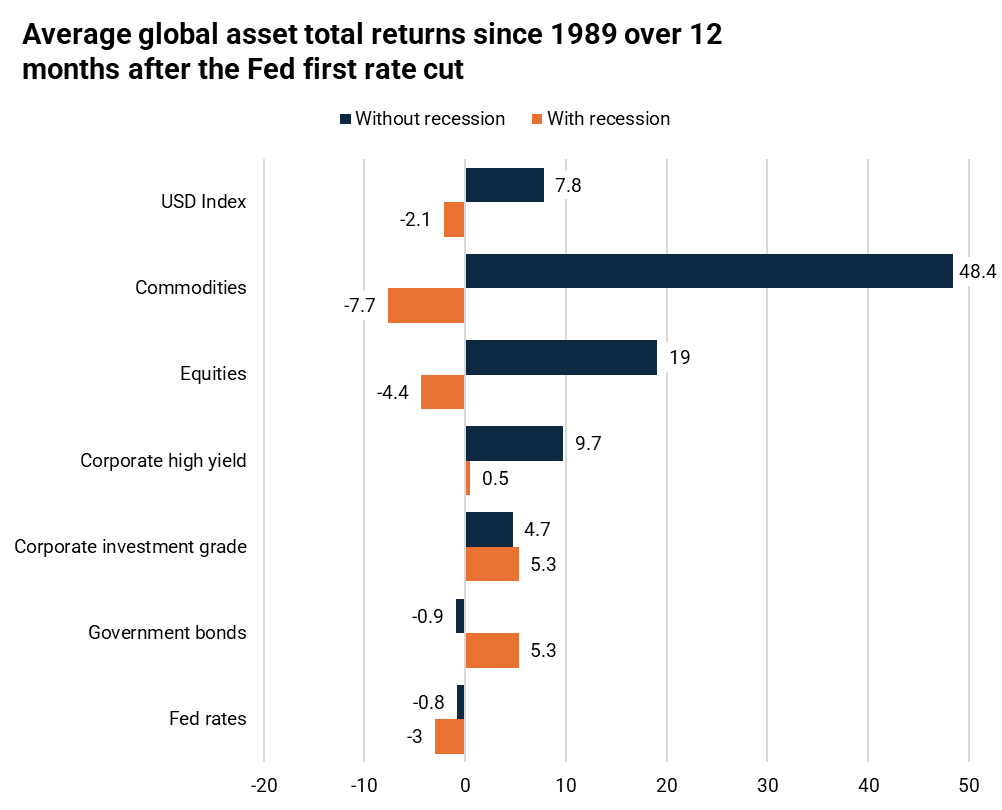

降息周期的資產表現取決於經濟是否衰退,過去當Fed開啟降息且經濟並未陷入衰退,風險性資產往往表現良好。

- 只要不陷入衰退,美國股市在首次降息後的12個月內表現強勁

- 美國以外的市場在降息週期中也表現強勁。在美國軟著陸期間,全球股市、大宗商品和信用市場均表現良好

- 在軟著陸前景下,我們看好風險性資產在 2025 年的表現

【美股:軟著陸推動股市表現,需注意估值波動】

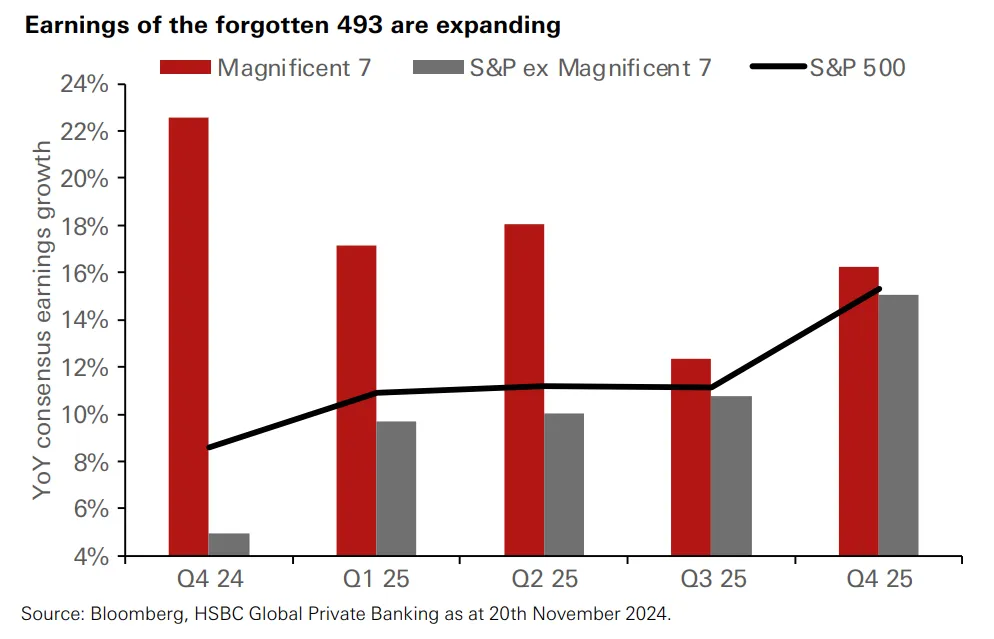

2025 年,美股將在經濟軟著陸和降息預期下延續今年的穩健漲勢,我們仍然看好科技類股在 AI 發展下的表現。然而,相較過去一年由 7 巨頭領漲,預期今年的成長分布會較為平均,其他產業則呈現小幅正向成長,市場表現趨於平衡。

目前美股估值偏高,成為潛在風險源,尤其在利率政策或總體經濟出現變化時,可能引發較大波動。投資人應對高估值板塊保持謹慎,並著重風險管理。

【美債:降息空間有限,利率壓力持續】

2025 年,美國國債的利率走勢將受到經濟成長、通膨預期和新政策等多重影響,面臨高度波動性。

共和黨全拿的選舉結果推升了國債殖利率,對長債表現造成壓力。儘管共和黨的減稅計劃可能加劇財政赤字的影響已部分反映在目前的價格中(選後一個月內的殖利率上升幅度幾乎與 2016 年選後的情況相當),然而,財政赤字風險仍可能觸發期限溢價的重新定價,推升國債殖利率。

美債曲線的陡峭化趨勢將延續,資本利得空間有限,但票息收益仍具吸引力。特別是投資等級債券在穩定經濟成長環境下,利差變動幅度有限,將提供相對較佳的風險調整回報。

【原油:供過於求,油價面臨下行壓力】

2025 年國際油價可能因供應過剩而面臨下行壓力。一方面,OPEC+ 計劃逐步取消每日 220 萬桶的減產措施;另一方面,非 OPEC 國家供應增速高於需求成長,例如川普計劃加大石油和天然氣出口,這可能進一步加劇國際原油市場的供求失衡,使油價有機會下探每桶 70 美元。

油價對於中東的高度不確定性一直相當有彈性,但對於價格對供需平衡的變化則非常敏感。全球除美國以外的主要經濟體雖預計在明年略有改善,但整體經濟表現仍偏疲弱,難以對油價形成有力支撐。因此儘管地緣政治可能帶來短期波動,但整體供過於求的局面預期不會在短期內改變。

【黃金:避險需求支撐金價維持高位】

2025 年黃金價格將維持高位,受多重因素支撐,包括:全球央行降息趨勢、美國政府債務風險,以及持續的地緣政治緊張局勢。低利率環境使持有黃金的機會成本降低,進一步推升其吸引力。

此外,印度等新興市場國家的央行為穩定匯率,可能繼續增持黃金儲備,提供額外需求支撐。同時,地緣政治的持續緊張促使國際資本尋求避險,進一步鞏固黃金的地位。

【推薦個股觀點更新】

更多美股觀點的詳細文章,請參考以下網頁:

【2025 產業聚焦】

ASIC 市場成長率將超越通用加速晶片

2025 年,專用晶片 (ASIC) 憑藉其在特定場景中的高性能與成本效益,將成為 AI 運算的關鍵推手。相較通用加速晶片,ASIC 能針對特定應用進行最佳化,大幅提升推理效率並降低運行成本,因此在 AI 推理需求快速成長的背景下,其市場地位日益重要。

為了提高議價能力並加強供應鏈多元化,北美雲端服務供應商積極投入自家 ASIC 開發。例如 Amazon 預計其內部 ASIC 產量在 2024 年翻倍,2025 年更將顯著超越此速度;Google 亦提高對 TPU 的需求預測,顯示這些企業正加速 ASIC 部署規模以應對 AI 應用需求。

目前 ASIC 在 AI 加速運算晶片市場的占有率尚低,2023 年僅占數據中心加速晶片市場的 16%,但預計到 2028 年,ASIC 占比將提升至 25%,市場規模達到 429 億美元,2023-2028 年的年複合成長率 (CAGR) 高達 45%,增速高於通用加速晶片的 32%。此外,AI 伺服器的營收在 2025 年預計成長 96%,雲端巨頭(如 Google、Microsoft、Amazon、Meta 和 Oracle)預計貢獻 NVIDIA GPU 收入的六成以上,總額接近 500 億美元。而與 GPU 相比,ASIC 晶片雖仍處於發展初期,但因其優勢,未來增速預計將超越 NVIDIA 的市場成長,並推動 ASIC 市場在未來幾年持續高速成長。

關注標的:Broadcom(AVGO)、Marvell(MRVL)

AI 風潮持續,SaaS 週期再次來臨

2025 年,AI 浪潮將持續推動股市發展,但不一定如 2024 年將由科技巨頭帶動,而是轉由軟體業者帶動。

在目前高度競爭環境下,大型科技巨頭傾向進行大規模資本支出,專注於建設基礎設施與訓練模型,反而變現率的提升尚未追上資本支出,這樣過高的資本支出也就對毛利的提升形成壓力。

相較之下,軟體即服務(SaaS)產業的訂閱制業務更具靈活性,聚焦於特定使用者需求,例如資料分析、資料庫管理、網路安全、廣告行銷、企業辦公與 AI 融合教育、金融等領域。而由於 SaaS 公司研發支出相對較小且 AI 推理成本逐漸下降,目前已有多家業者實現盈利,並預計變現能力將進一步增強。2024 年和 2025 年,隨著 AI 應用落地速度優於預期,相關 SaaS 公司可能成為投資亮點。

關注標的:ClouldFare(NET)、Salesforce(CRM)、ServiceNow(NOW)、Palantir(PLTR)

醫療生技類股:

隨大選年逆風消退,2025 年將是進場布局醫療生技類股的好機會。歷史顯示,利率下降將對醫療生技類股的估值形成支撐,而目前生技股本益比已降至 18 倍,低於 S&P 500 指數的 22 倍,具吸引力。

另一方面,醫療生技類股的基本面持續改善。2024 下半年,80% 的生技公司財報優於預期,高於大盤的 75%。此外,AI 技術正大幅提升新藥開發效率,預計 2025 年將有超過 30% 的新藥利用生成式 AI 開發,顯著縮短時間與降低成本。人口老化趨勢也增強對創新藥物與治療的需求,包括癌症疫苗與阿茲海默症療法等,進一步支撐市場信心。

隨著政治不確定性消退與估值優勢浮現,醫療產業類股在創新與基本面支持下,成為大選後值得考慮的投資標的。

關注標的:禮來(LLY)、艾伯維(ABBV)

內容僅供內部參考使用,不構成投資建議,未經同意不得轉傳、修改、販售,讀者須自行評估風險。