【勝券在沃:12月投資專欄】

精準解讀市場脈動,穩健布局未來趨勢

重點摘要

- 11 月 FOMC 會議紀要:聯準會官員對通膨持續回落與就業市場韌性抱有信心,並認為若條件符合,利率可逐步降至中性水平,但政策路徑將依據數據調整。通膨趨勢接近目標,經濟基本面較九月更樂觀,就業需求漸緩但仍穩健。

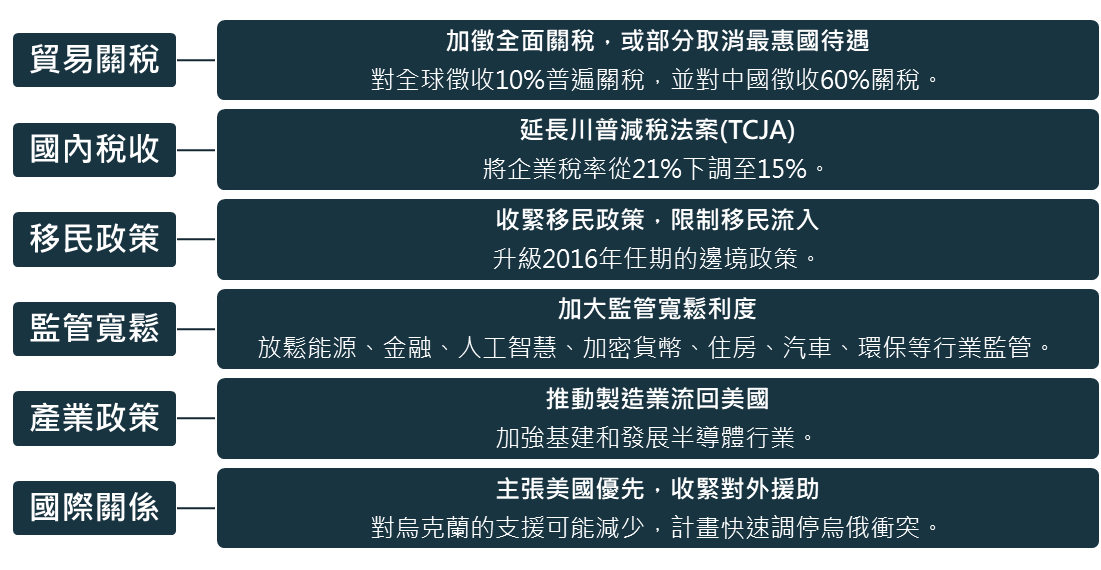

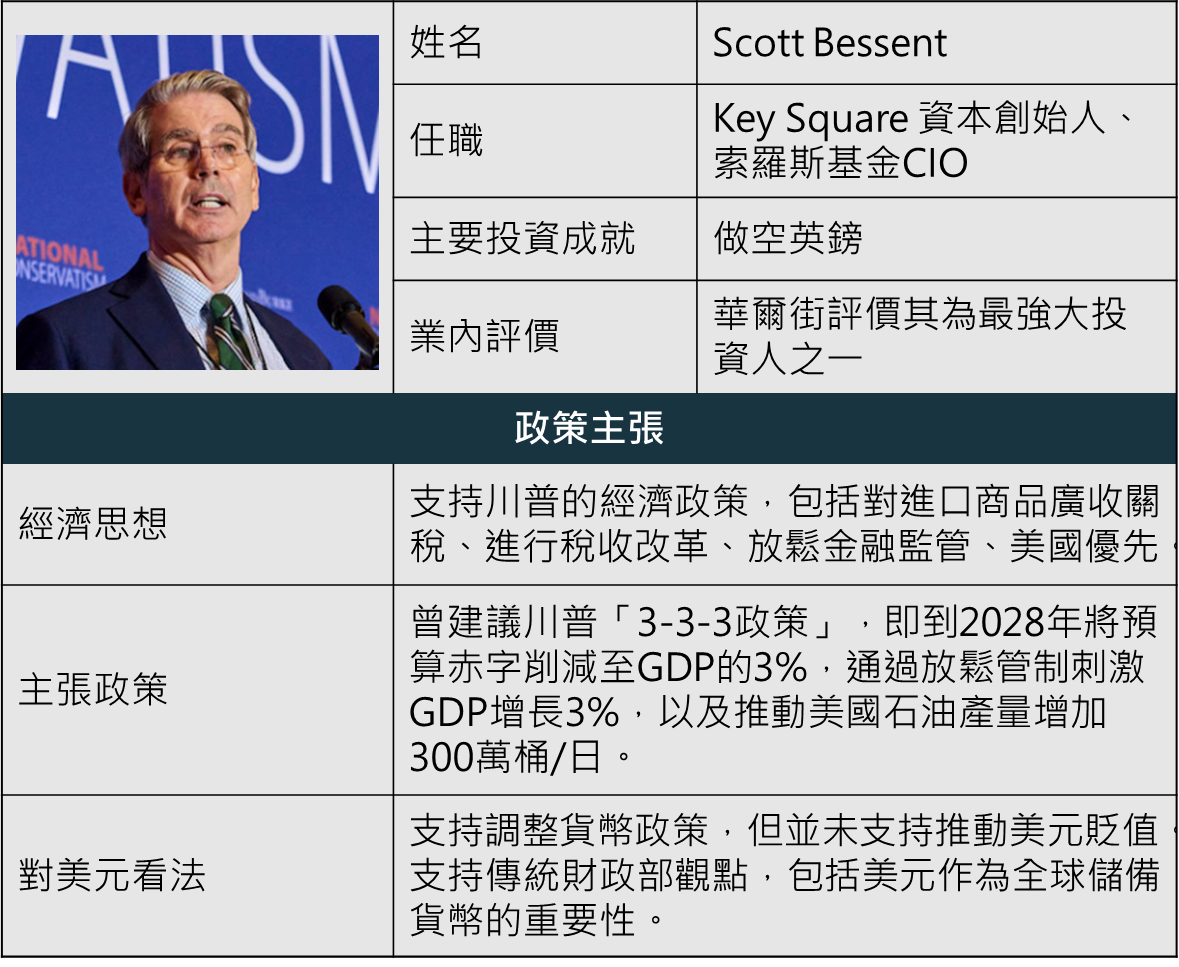

- 美國優先下的投資機遇與風險:川普2.0政策強調「美國優先」,透過關稅與減稅推動資本回流,強化經濟韌性。財長提名貝森特主張「3-3-3」政策,(1)維持經濟成長3%,(2)將預算赤字壓縮至GDP的3%,(3)放寬石油管制,每日多生產300萬桶原油。試圖平衡經濟增長、低通膨與赤字削減,但政策間衝突將是挑戰。減稅和經濟成長預期支持美股,美元因強基本面和降息路徑不確定性維持強勢,美債利率則因再通膨和財政擴張持高。

- 股市觀點:只要經濟未陷入衰退,企業就能延續成長動能,進入降息循環也有利股市成長。帶來 Duolingo 與 ASML 的個股觀點。

【資產回顧】

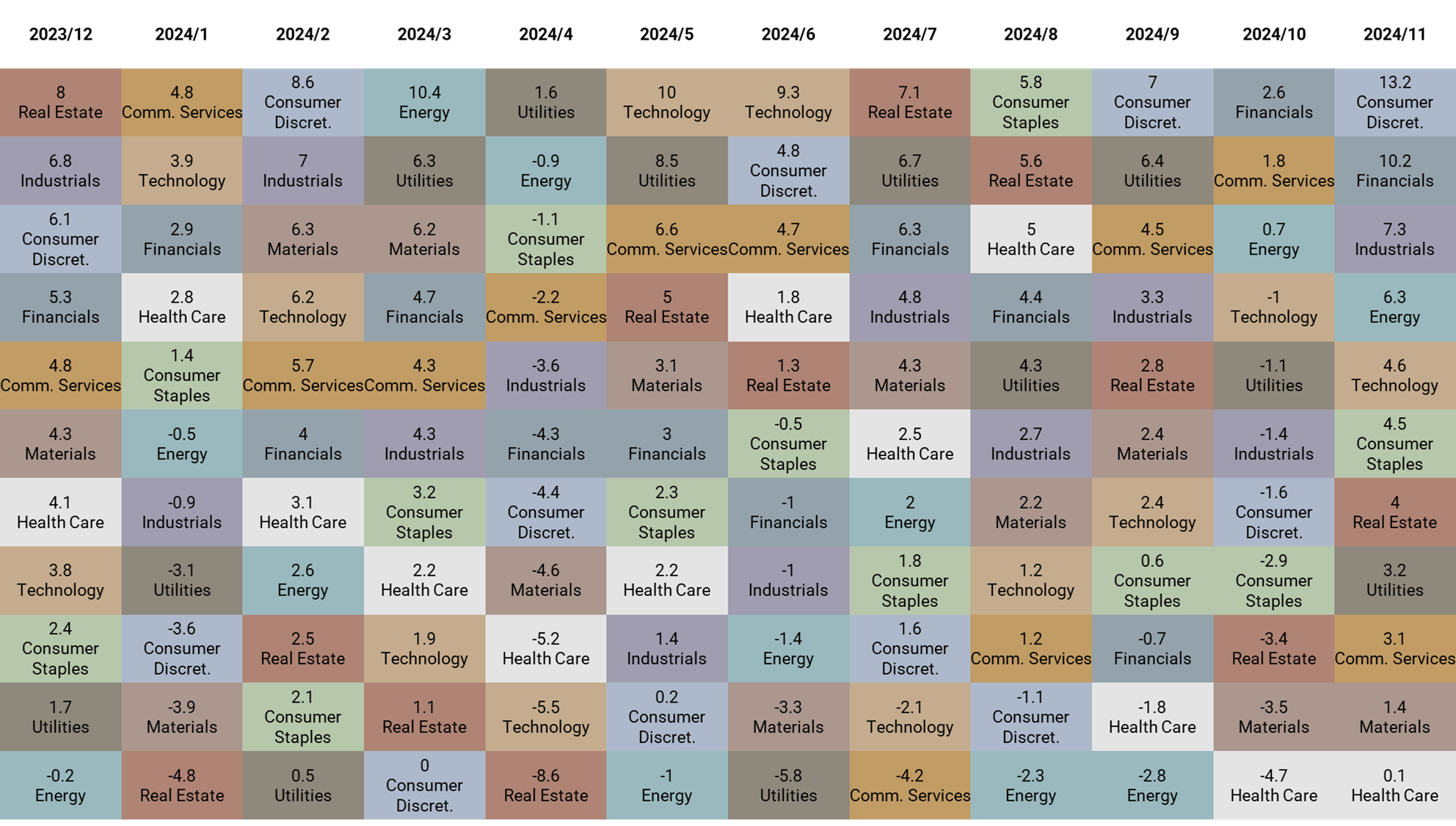

11 月資產表現以美國與已發展國家股市表現最佳,分別上漲 5.7% 與 4.5%;標普板塊以非必須消費品與金融板塊表現最佳,分別上漲 13.2% 與 10.2%。

【策略追蹤】

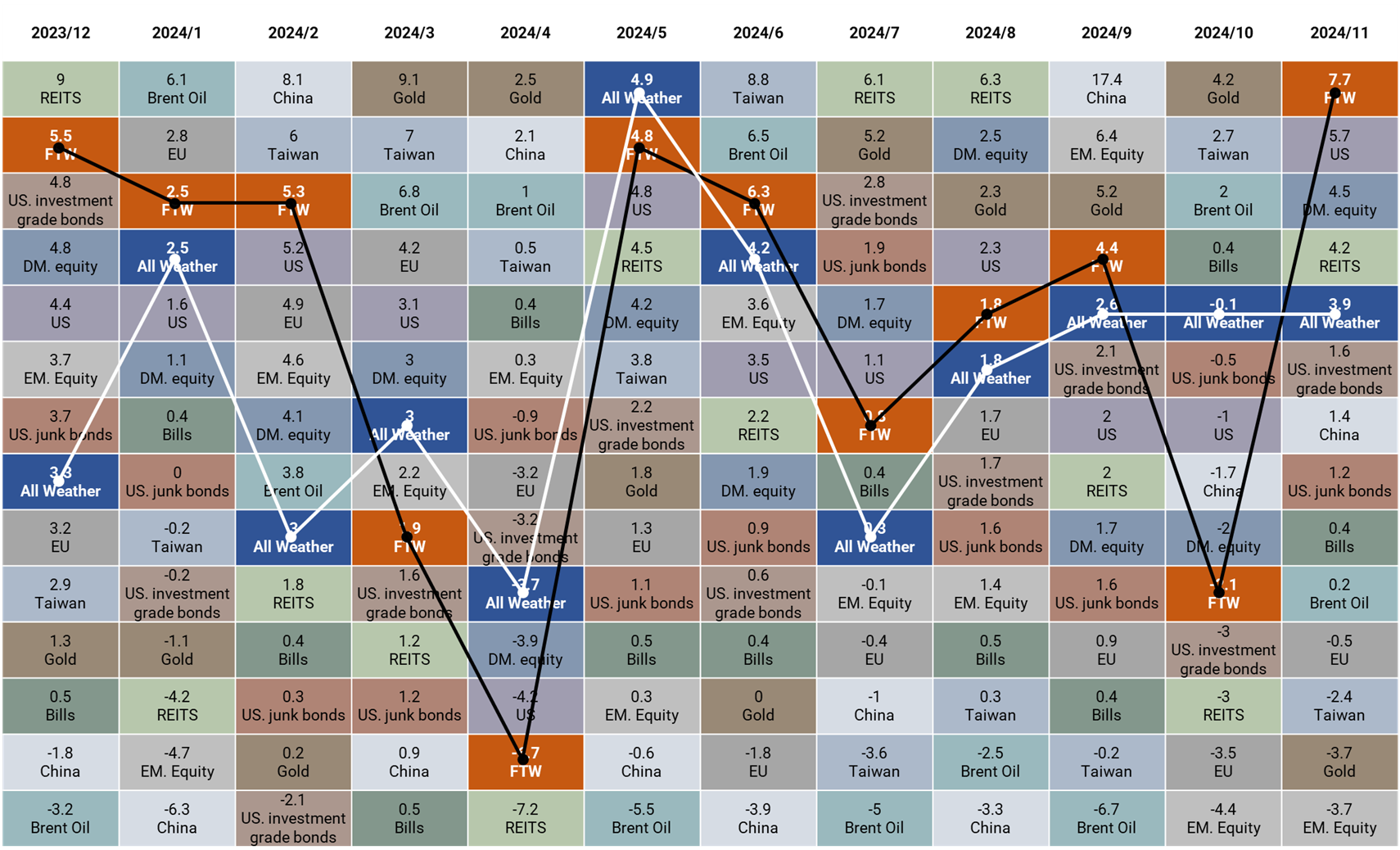

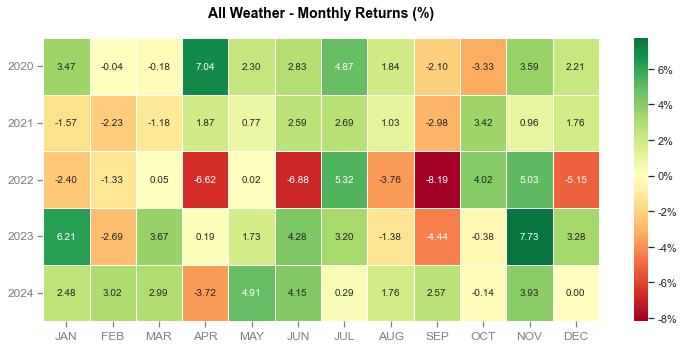

沃勝全天候投資組合

11 月沃勝全天候投資組合上漲 3.93%,年至今共上漲 24.3%。本月以標普500 (SPY) 表現最為亮眼,該資產上漲 6.0%。

詳細策略說明與績效請見以下文章:

沃勝 FTW 投資策略

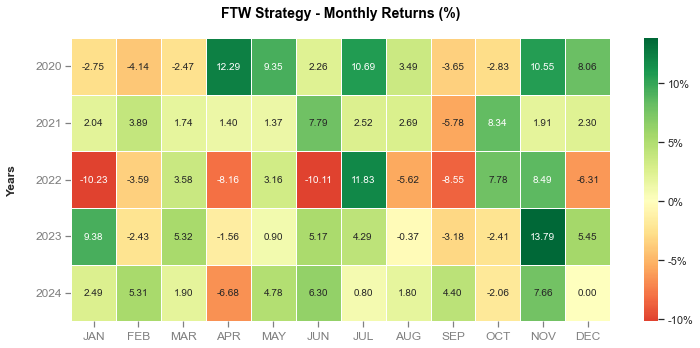

11 月沃勝 FTW 投資策略上漲 7.7%,年至今共上漲 29%。本月成分股以 PLTR 貢獻最多,上漲 61%,其次是 TPR,上漲 31%。

詳細策略說明與績效請見以下文章:

【11 月 FOMC 會議紀要】

三個關鍵訊息

- 聯準會官員若判斷通膨能繼續回落,且就業市場保持韌性,則後續可以逐步降息至中性利率水平,但貨幣政策路徑並非既定的,還是會根據後續數據變化調整,經濟趨勢比單一數據更重要。

- 許多(many)官員認為長期中性利率仍具較高不確定性,即對政策利率終點仍沒有明確答案。

- 一些(some)官員提出未來可以考慮把隔夜逆回購(ON RRP)利率下調5 bp,讓其和聯邦基金利率目標區間下限保持一致。

美國經濟基本面較九月樂觀

- 官員認為就業市場保持穩健,職位空缺、辭職率和員工流失率回落就業需求仍在漸進式放緩,但仍可控。對比九月敘述則是「失業率自2023年4月開始顯著上升,並且進一步弱化的風險再上升」。

- 幾乎所有(almost all)官員認為雖然通膨數據波動較大,但整體向目標水平靠近的趨勢不變,特別是核心商品和超級核心通膨增速已接近疫情前水平,住房價格雖然保持黏性,但領先指標回落將帶動其後續下行。

總體來看,紀要提供的新增訊息相對模糊,聯準會主要還是強調只要通膨和就業條件符合,推動利率正常化的路徑就不變。

隨著貨幣政策進一步正常化,就業市場將保持韌性,官員對通膨持續回到2%抱有信心,雖然花的時間會比預期更長。

【美國優先下的投資機遇與風險】

川普2.0政策聚焦「美國優先」,透過對外關稅與對內減稅促進資本回流,推動美國經濟韌性增強。貝森特獲提名財政部長,其3-3-3政策主張平衡高增速、低通膨與低赤字,但目標間的衝突將是挑戰。政策的財政擴張與關稅策略可能推升通膨,影響聯準會降息節奏,使美元保持強勢。減稅與經濟成長預期為美股提供支持,而美債利率則因再通膨與財政擴張維持高位。

川普2.0的主要政策方向

川普政策包括提升關稅、減稅、減少移民和放鬆監管等美國優先政策,對外關稅 + 對內減稅將促進產業資本回流,非美國家美元流出壓力增大,而強美元 + 高利率亦將進一步強化資金流向美國的趨勢。

提名財長支持美國優先

貝森特獲提名財政部長,其「高增速 + 低通膨 + 低赤字 + 階段性關稅 + 維持美元地位」的思路受到市場歡迎。

政策方面,他的3-3-3政策主張在2028年將預算赤字率降至GDP的3%,通過放寬監管實現3%的經濟增長、每日增產300萬桶石油。經濟成長方面,他主張透過放鬆管制刺激私人投資,以取代當前過度依賴政府的支出模式。通膨方面,他將增加原油產量視為關鍵手段。貿易方面,他將關稅政策定位為談判策略而非最終目的,試圖平衡貿易保護與通膨風險。貨幣政策方面,他對聯準會持強烈批評態度,建議新政府盡快任命下一位聯準會主席。

貝森特的政策主張旨在促進增長、控制通膨、削減赤字等理想目標之間尋求平衡,但這些目標之間存在衝突,如何實現將是其面臨的主要挑戰。

沃勝觀察

當前「川普交易」仍在持續,2025年在川普經濟政策加持下,財政擴張(減稅)是重要支撐,預計美國經濟維持韌性。然而通膨不確定性較大,結合充分就業下的擴張政策和潛在的關稅影響,將可能推升通貨膨脹,使聯準會降息節奏放緩。

美元:聯準會降息路徑不確定上升,美國基本面較歐洲強,美元將維持相對強勢狀態。

美股:減稅刺激和經濟韌性美股將獲得盈利支持,美股繼續上漲機率較大。

美債:再通膨風險疊加財政擴張預期,中長期美債利率預期維持相對高位。

【個股觀點】

Duolingo:付費功能升級,Duolingo Max 帶動新一波訂閱潮

Duolingo(股票代號:DUOL)是一款線上語言學習程式,也是近年在社群軟體及新聞上經常出現的話題之一,原因是他的代表角色 Duo 會天天以各種情緒勒索式的訊息通知,逼迫用戶登入App 進行每日課程練習,看似荒謬的行銷手法卻廣受用戶歡迎,並且成功留住用戶,隨活躍用戶快速成長,目前 Duolingo 已是線上教育類別中獲利最高的應用程式。從推薦(11/12)至今股價已上漲逾 12%,從年初至今報酬率為 64.93%。

我們看好 Duolingo 的三大理由:

1.用戶數持續成長且留存率高:透過遊戲化的教學課程、獨特的行銷手法、增加社群連結、擴大學習領域、新付費功能導入等,提升用戶留存率並吸引新用戶下載,也反映在每日活躍人數(DAU)、每月活躍人數(MAU)、訂閱人數保持高成長,同時還享有市占領先的優勢。

2. 新訂閱方案開放:高級訂閱方案 Duolingo Max 預計在年底向多數用戶開放。不僅定價為現有方案 Super Duolingo 的 2 倍,更新增了新功能如:模擬視訊、解釋錯誤、角色扮演等著重於口說及寫作的練習。由於鎖定了更廣大的客群,預計訂閱人數及訂閱收入都將有進一步成長。

3. 財務表現佳:公司近幾季的營收、獲利率、自由現金流量皆穩定成長,自由現金流利潤率更達到 30%,超過 SaaS 平均。

有關 Duolingo 的個股觀點可參考下面文章,將有更詳細的解讀:

ASML : 估值低位中的機會,全球唯一掌握 EuV 技術的半導體設備巨頭

ASML(艾司摩爾)是一家全球領先的荷蘭半導體設備製造商,專門從事曝光機的設計與生產,該技術是製造半導體晶片的關鍵步驟,ASML的設備被應用於最先進的晶片製造,支援摩爾定律的發展。成立於 1984 年,總部位於荷蘭的菲爾德霍芬(Veldhoven),ASML是全球唯一一家能夠提供極紫外光刻技術(EUV)的公司,該技術是 7 奈米以下製程的必要設備,使得其在先進製程中具備獨占地位。

我們看好 ASML 艾司摩爾 的兩大理由:

1.全球唯一 EuV 供應商: ASML 是全球唯一掌握 EUV 技術的供應商,支撐先進製程的發展,廣泛應用於 AI、高效能計算和 5G 等領域。其技術為主要半導體廠商提供高效能晶片生產支持,確立無可替代的市場地位。 2.長線展望樂觀: ASML 預測 AI 將大幅提升半導體需求,並促使全球半導體市場於 2030 年突破 1 兆美元,年增長率達 9%。總裁 Christophe Fouquet 表示,公司將延伸 EuV 技術至未來十年,並利用 AI 機會推動營收和獲利增長。 3.目前估值偏低,股價便宜: 截至 11/28,ASML 的未來本益比為 28.88 倍,大幅低於五年平均 43.6 倍。

有關 ASML 的個股觀點可參考下面文章,將有更詳細的解讀:

內容僅供內部參考使用,不構成投資建議,未經同意不得轉傳、修改、販售,讀者須自行評估風險。