【勝券在沃:12月投資專欄】

精準解讀市場脈動,穩健布局未來趨勢

- 聯準會人事變局與政策轉向風險:凱文·哈塞特(Kevin Hassett)接任聯準會主席機率極高,其鴿派與供給面經濟學立場雖短期有利科技股估值修復,但市場擔憂「財政主導」將損害央行獨立性,恐引發通膨預期脫錨及殖利率曲線劇烈陡峭化。

- 日圓套利交易平倉引發流動性逆轉:隨著美日利差收斂與日本央行貨幣政策正常化,日圓套利交易(Carry Trade)面臨終結,導致全球資金回流日本;此舉可能迫使日本機構拋售美歐債券,引發全球流動性緊縮及風險資產的去槓桿效應。

- 年末機構行為與元月效應機會:年底市場面臨機構「資產配置再平衡」與散戶「稅損賣壓」的雙重流動性擠壓,造成強勢股獲利了結與弱勢股超賣;投資人可關注羅素 2000 指數與 S&P 500 的乖離,佈局隔年 1 月中小型股均值回歸的 Alpha 收益。

- 「審慎樂觀」的多元配置策略:股票端鎖定 AI 與日本市場的結構性成長並把握元月效應Alpha,債券端以中天期投資級債為核心平衡降息預期與流動性緊縮風險,同時納入黃金作為對沖宏觀不確定性與尾部風險的關鍵防禦。

【資產回顧】

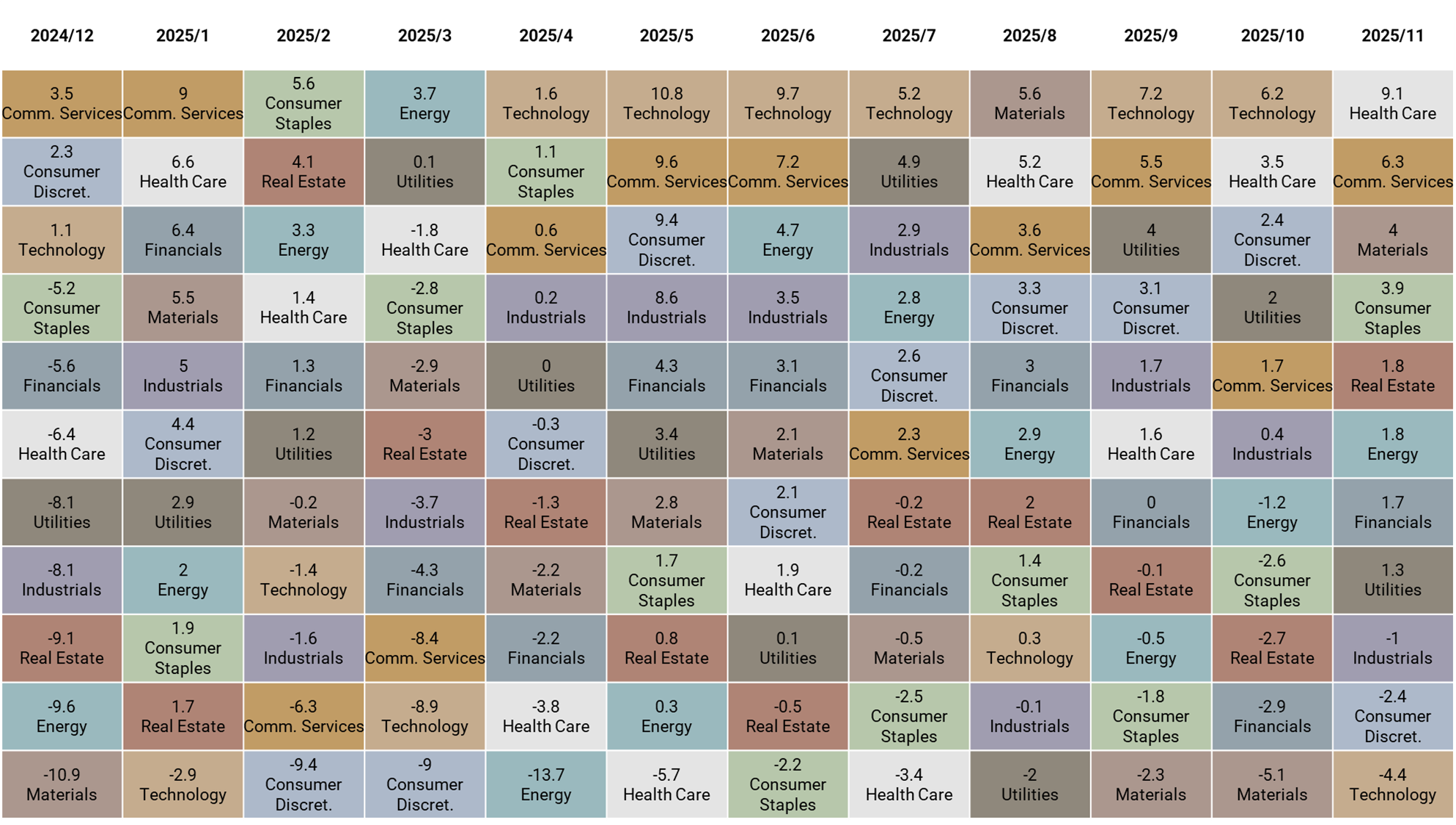

11 月資產表現以黃金與房地產表現最佳,分別上漲 5.4% 與 2.4%;標普板塊以醫療保健與通訊服務表現最佳,分別上漲 9.1% 與 6.3%。

【策略追蹤】

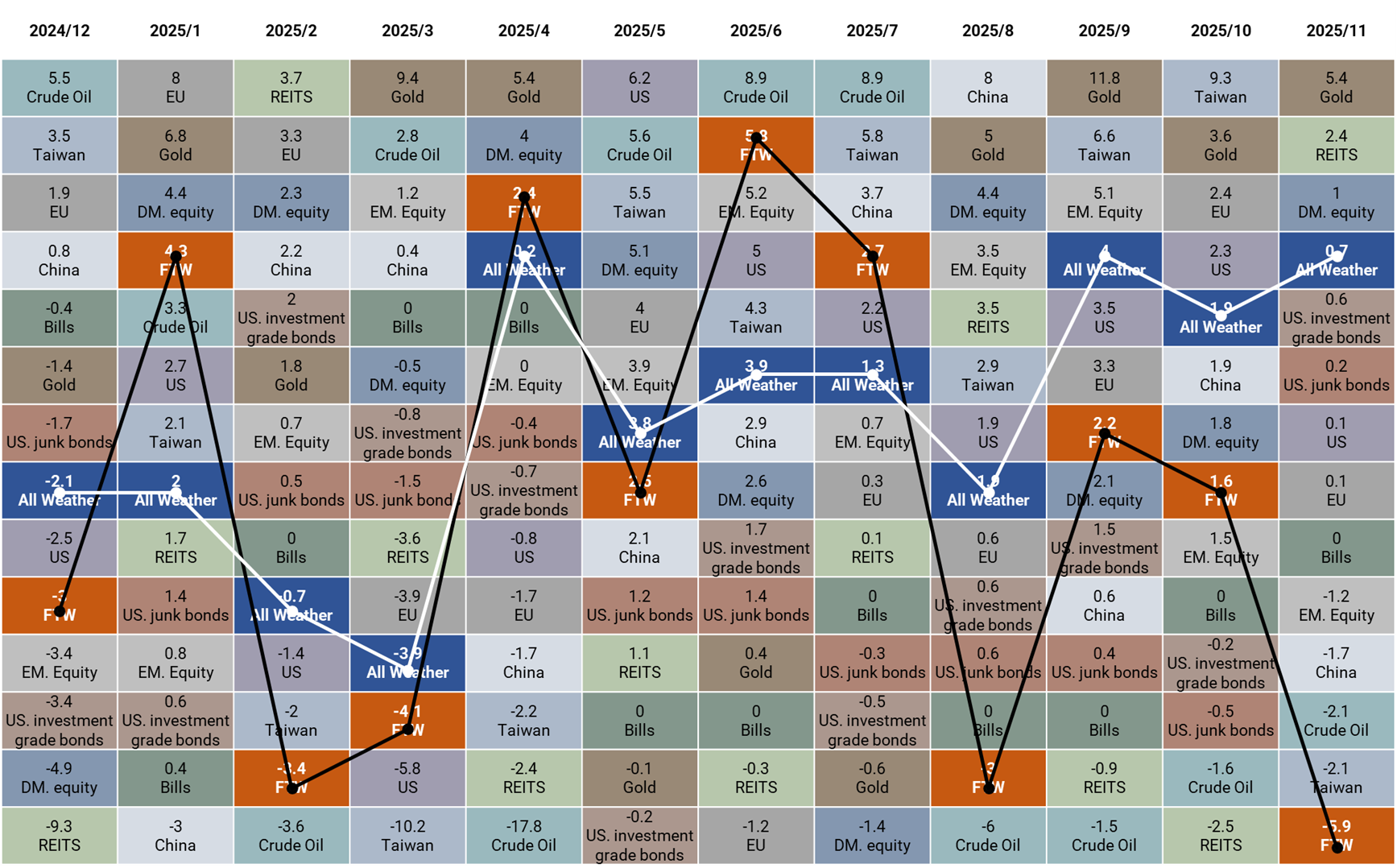

沃勝全天候投資組合

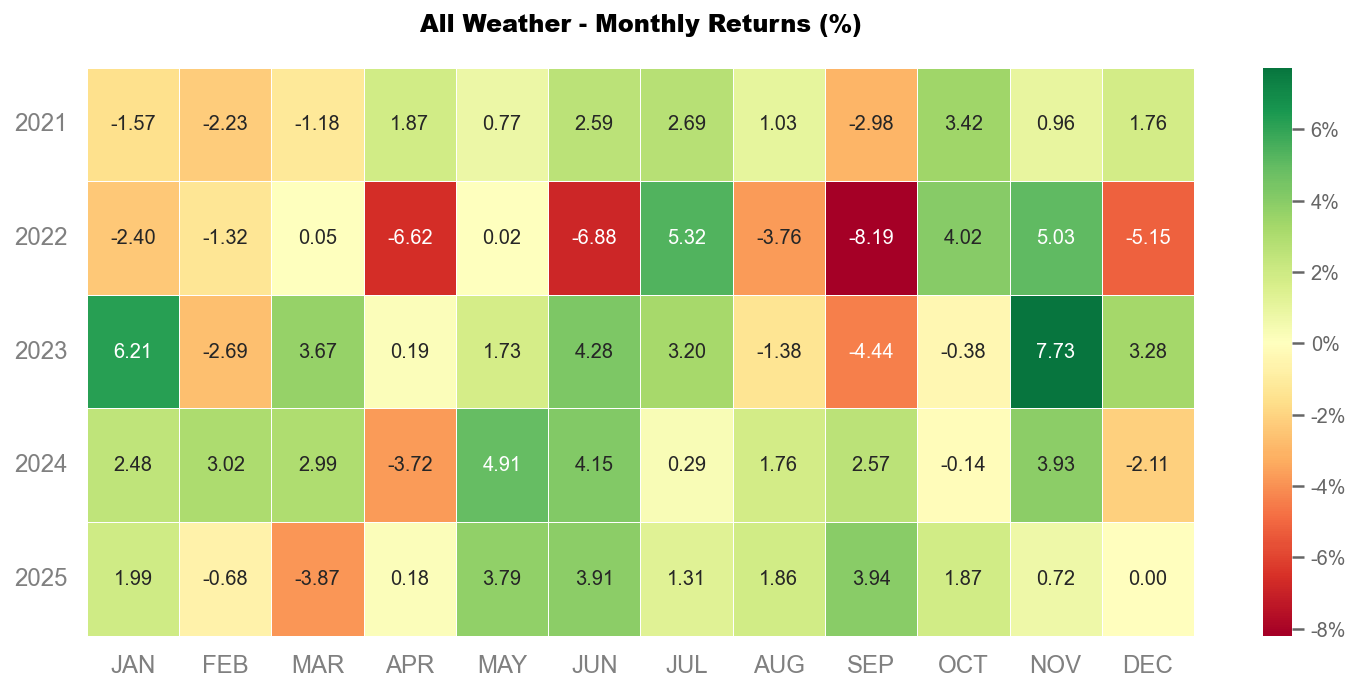

11 月沃勝全天候投資組合報酬 +0.72%。當月以黃金 (GLD) 表現最佳,該資產上漲 5.4%。

詳細策略說明與績效請見以下文章:

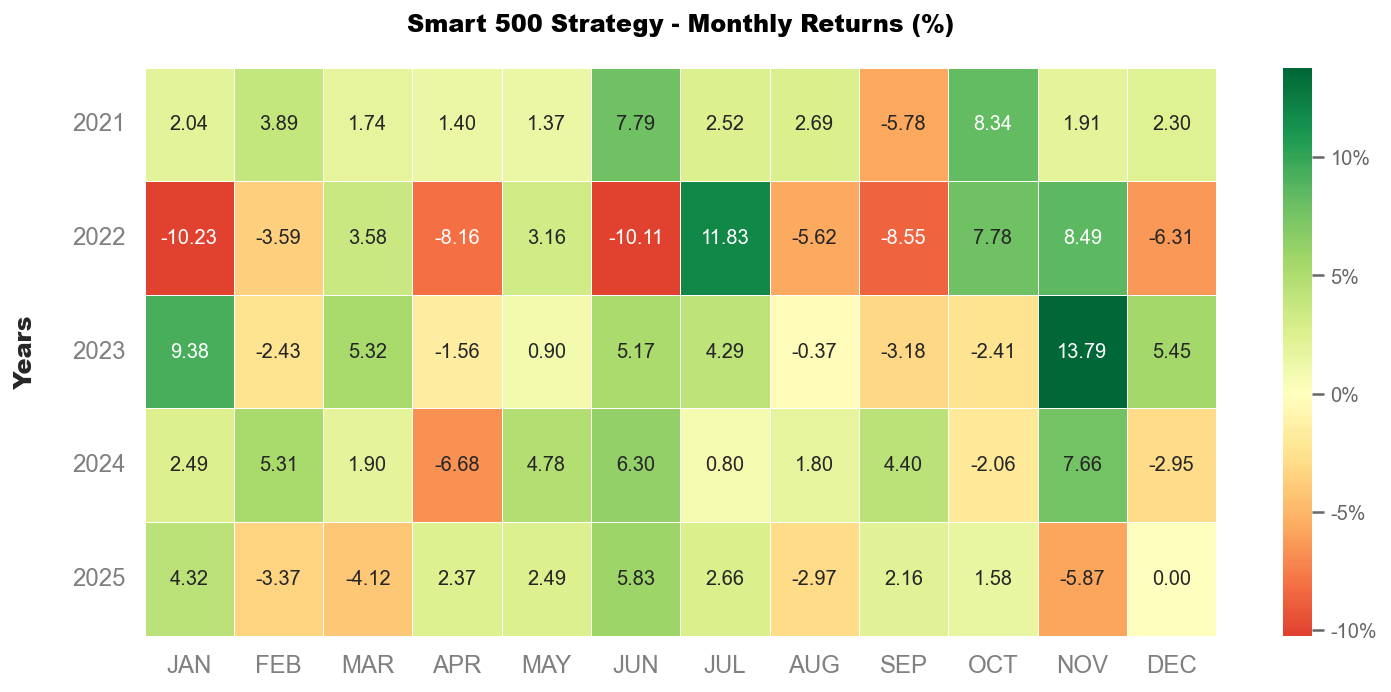

沃勝 Smart 500 投資策略

11 月沃勝 Smart 500 投資策略報酬 -5.87%,低於 SPY 的 +0.20%。當月成分股以 MNST 貢獻最多,上漲 12.2%,其次是 INCY,上漲 11.7%。

詳細策略說明與績效請見以下文章:

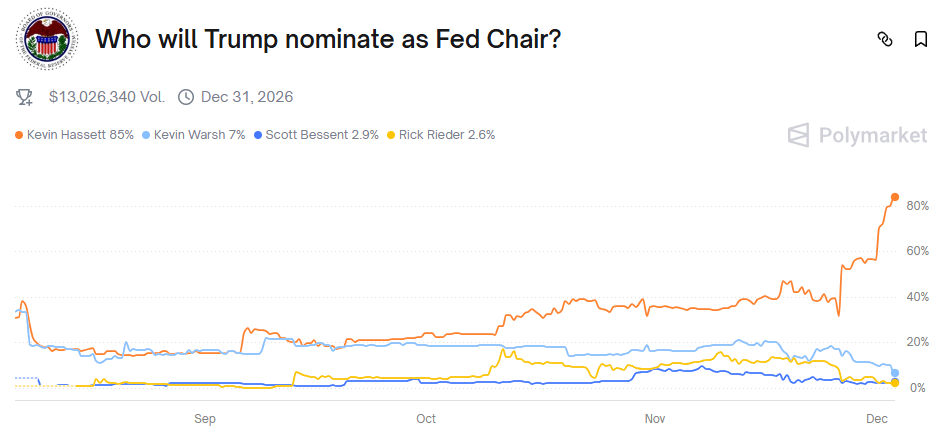

聯準會的舵手抉擇:哈塞特接聯準會主席已板上釘釘?

隨著鮑爾(Jerome Powell)的任期將於2026年5月屆滿,華爾街對繼任者的猜測已從「誰有可能」轉向「何時官宣」。近期預測市場如 Kalshi 和 Polymarket 的數據顯示,前白宮經濟顧問委員會主席凱文·哈塞特(Kevin Hassett)的勝率已飆升至 85% 以上,儼然成為接掌聯準會的頭號人選。哈塞特近期頻繁在媒體上釋放訊號,強調若獲提名將「樂於服務」,並直言當前利率水準過高,暗示其政策立場將大幅偏向鴿派與供給面經濟學。這種高調的姿態,加上他與川普政府核心經濟團隊(如財政部長潛在人選 Scott Bessent)的高度默契,讓市場普遍解讀這場人事案已近乎「板上釘釘」。投資人正密切關注這是否意味著聯準會將從單純的「通膨目標制」轉向更具政治色彩的「成長優先」模式。

然而,哈塞特的上位預期對資本市場而言是一把雙面刃。短期內,他主張將利率壓低至 3% 以下的言論,雖帶動了美債殖利率短線回落及科技股的估值修復,但也引發了長端債市對於「財政主導」與央行獨立性受損的深層焦慮。若市場認定未來的聯準會將為了配合財政擴張而過早放鬆銀根,恐將導致通膨預期脫錨,進而引發殖利率曲線的劇烈陡峭化。對於機構投資人而言,當前的交易邏輯已非單純押注降息,而是需防範聯準會發生結構性改變所帶來的風險,美元指數與黃金的相關性變化將是檢驗市場對此一人事案信任度的關鍵風向球。

日圓套利謝幕:資金回流日本與資本市場的潛在震盪

長達數十年的「日圓套利交易」(Yen Carry Trade)黃金時代,隨著日本央行總裁植田和男堅定推進貨幣政策正常化,正步入尾聲。近期數據顯示,由於日本通膨數據持穩於目標區間上方,日本央行已具備連續升息的底氣;與此同時,聯準會進入降息循環的預期日益鞏固,美日公債利差的顯著收斂,直接削弱了日圓作為全球「融資貨幣」的吸引力。當借貸成本不再趨近於零,且匯率避險成本隨著日圓波動率上升而激增,避險基金與機構投資人被迫大規模平倉,拋售海外高收益資產並買回日圓償還債務,這不僅推升了日圓匯價,更從根本上逆轉了過去十年全球流動性的供應格局。

這股資金回流浪潮對全球資本市場的衝擊不容小覷,尤其是當日本身為全球最大的淨債權國之一,其資產配置的微幅變動都將引發蝴蝶效應。對於日本本土而言,強勢日圓雖然壓抑了出口導向型企業的獲利預期,導致日經指數承壓,但更深遠的影響在於海外市場:隨著日本壽險業者與退休基金將資金從美債與歐債市場撤回,轉而擁抱殖利率漸具吸引力的日本公債(JGBs),可能導致歐美債市面臨拋售壓力,此外,日圓套利平倉本質上是一種全球性的「去槓桿」過程,可能伴隨著風險資產(如科技股、新興市場債)的資金移出,投資人需警惕流動性抽離所引發的風險。

年末市場羅盤:機構調倉、稅損賣壓與元月效應

隨著 2025 年步入最後一個交易月,華爾街正迎來流動性與稅務規劃的雙重角力,市場資金流向呈現出明顯的結構性分歧。近期數據顯示,由於今年科技與成長股累積了顯著的漲幅,大型退休基金與主權財富基金正面臨剛性的「資產配置再平衡」壓力——為了嚴守投資組合說明書中的既定權重(例如 60/40 股債配置),機構必須在年底前賣出漲幅過大的權值股,並將資金轉入表現相對落後的債券或防禦型資產。與此同時,散戶與主動型基金正加速執行「稅損賣壓」,集中拋售今年帳面虧損的標的以抵銷資本利得稅。這種機制導致市場出現「雙向流動性緊縮」:強勢股面臨獲利了結的賣壓,而弱勢股則因稅務考量遭到非理性的超賣,使得 12 月行情的特徵往往是波動率與成交量的不對稱變化。

然而,這波年末的籌碼沉澱與價格扭曲,實則為「元月效應」(January Effect)的 Alpha 收益埋下了伏筆。從量化歷史數據來看,稅損賣壓通常在 12 月中下旬達到高峰,一旦賣壓竭盡,這些遭到錯殺、評價偏低的中小型股往往會在 1 月份展現強勁的「均值回歸」動能。當新的一年開始,機構投資人重新啟動資金部署,且市場不再受稅務拋售干擾時,流動性回流將優先推升那些擁擠度較低的高貝塔資產。對於策略投資人而言,此刻正是利用羅素 2000 指數相對於 S&P 500 的乖離率來尋找進場點的關鍵窗口,透過「搶先交易」元月的資金回補潮,以獲取優於大盤的超額報酬。

航向未來:審慎樂觀、多元配置與風險管理的策略定錨

【股票】

投資主線建議聚焦在人工智慧(AI)相關產業與日本市場的結構性成長機會。AI 領域因技術突破(如 LLM 推理能力提升、多模態 AI 成熟)和商業應用落地(AI Agent 企業導入率預計達 82%)將是長期主軸,可關注 AI 基礎設施、AI 晶片(非 NVIDIA 陣營的追趕機會)以及 AI 在醫療、金融、製造業等垂直產業的深度整合。

操作節奏上,可留意年底機構投資者從高成長科技股獲利了結轉向傳統價值型、週期性及部分防禦性板塊(如金融、工業)的「窗飾」行為。同時,因稅損賣壓而被拋售的股票在隔年 1 月可能出現估值修復性反彈,形成「一月效應」。 對於美國股市,鑑於 S&P 500 的高估值與資訊科技、通訊服務板塊的集中度,可維持謹慎樂觀,並在市場回調時逢回加碼具備穩健盈利(S&P 500 企業盈利增長預計 7% 至 13%)和自由現金流的品質成長型企業。

日本股市因日本央行貨幣政策正常化、企業庫藏股規模創新高、政府投入 10 兆日圓於 AI/半導體、以及薪資與內需的正向循環,預計 2026 年將持續結構性上升趨勢,可視為具備支撐的多元配置選項。

【債券】

在聯準會預計於 2025 年 12 月及 2026 年下半年進一步降息的背景下,債券市場可能獲得支撐。同時,日本央行政策正常化可能導致「日圓套利交易」終結,促使資金回流日本,進而推升全球長期公債殖利率,增加股債「同跌」的風險。建議債券配置以中等存續期間(Duration)的投資級債券為核心,以平衡降息預期帶來的資本利得機會與全球長端利率上行風險。短天期債券可作為流動性緩衝,並捕捉聯準會降息初期較高的票息收益。在全球流動性可能緊縮(因日圓套利交易解除)且新興市場面臨資金外流壓力的情境下,應優先選擇信用品質較高的投資級債券,以降低潛在的信用風險。

【黃金】

黃金的角色定位在於波動緩衝與尾部風險對沖。在聯準會內部對降息路徑存在分歧以及全球經濟分化帶來的不確定性下,黃金可提供對沖。 此外,若漸進式降息與財政寬鬆疊加引發「再通膨」風險,以及日圓套利交易結束可能導致的全球流動性緊縮與股債「同跌」風險,黃金作為避險資產的價值將更為凸顯。建議將黃金納入資產組合,以對沖宏觀不確定性。當實質利率回落或地緣政治緊張升溫時,可考慮將黃金配置比例調高至區間上緣。

結論:在巨浪與曙光交織的航道上

展望 2026 年,市場正處於總體經濟體制轉換的關鍵十字路口:從聯準會潛在的「哈塞特轉向」與財政主導隱憂,到日圓套利交易平倉引發的全球流動性重分配,乃至於年末機構調倉與稅務賣壓帶來的短線擾動,變數環環相扣且相互增強。

儘管 AI 產業與日本股市提供了結構性增長的 Alpha 機會,且債券與黃金在降息循環與尾部風險中具備防禦價值,但面對高波動與低預測性的宏觀環境,投資的勝負最終將不取決於對單一事件的精準預測,而是回歸最本質的「交易紀律」。

唯有透過嚴謹的資產配置再平衡、堅守止損與曝險控制,並在市場雜訊中保持對長期策略的執行定力,投資人方能在流動性潮汐退去與政策轉向的劇烈震盪中,持盈保泰並精準捕捉下一個週期的超額報酬。

內容僅供內部參考使用,不構成投資建議,未經同意不得轉傳、修改、販售,讀者須自行評估風險。