【勝券在沃:11月投資專欄】

精準解讀市場脈動,穩健布局未來趨勢

- 聯準會再度降息與提前結束縮表

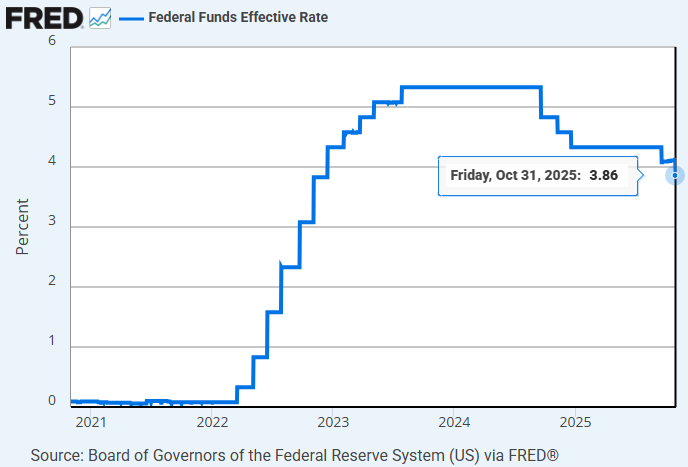

聯準會於 10 月底將利率下調 25 個基點至 3.75%–4.00%,並宣布 12 月起結束縮表(QT),然而決策內部分歧加劇,對經濟前景判斷不一。 - 數據中斷加深政策不確定性

美國政府停擺導致就業與通膨資料延遲發布,令 FOMC 必須依「有限指標」制定政策,未來數據回補時間將直接影響 12 月及 2026 年初利率走向。 - 政府停擺或於兩週內結束

高盛與花旗預期僵局將在兩週內化解,停擺時間長短將決定美聯儲能否在 12 月前取得關鍵數據,進而影響降息節奏與市場預期。 - 科技巨頭財報亮眼,AI 為共同成長引擎

Apple、Microsoft、Amazon、Alphabet、Meta 全數交出優於預期的成績,AI 與雲端業務推動營收與資本支出顯著成長,顯示科技產業景氣循環尚未結束。 - 資產配置:在寬鬆與不確定中尋找平衡

建議偏向品質與防守兼具的配置:股票以科技龍頭、必需消費與醫療為主;債券可增持中期與投資級債;保持流動性以應對通膨與政策再轉向風險。

【資產回顧】

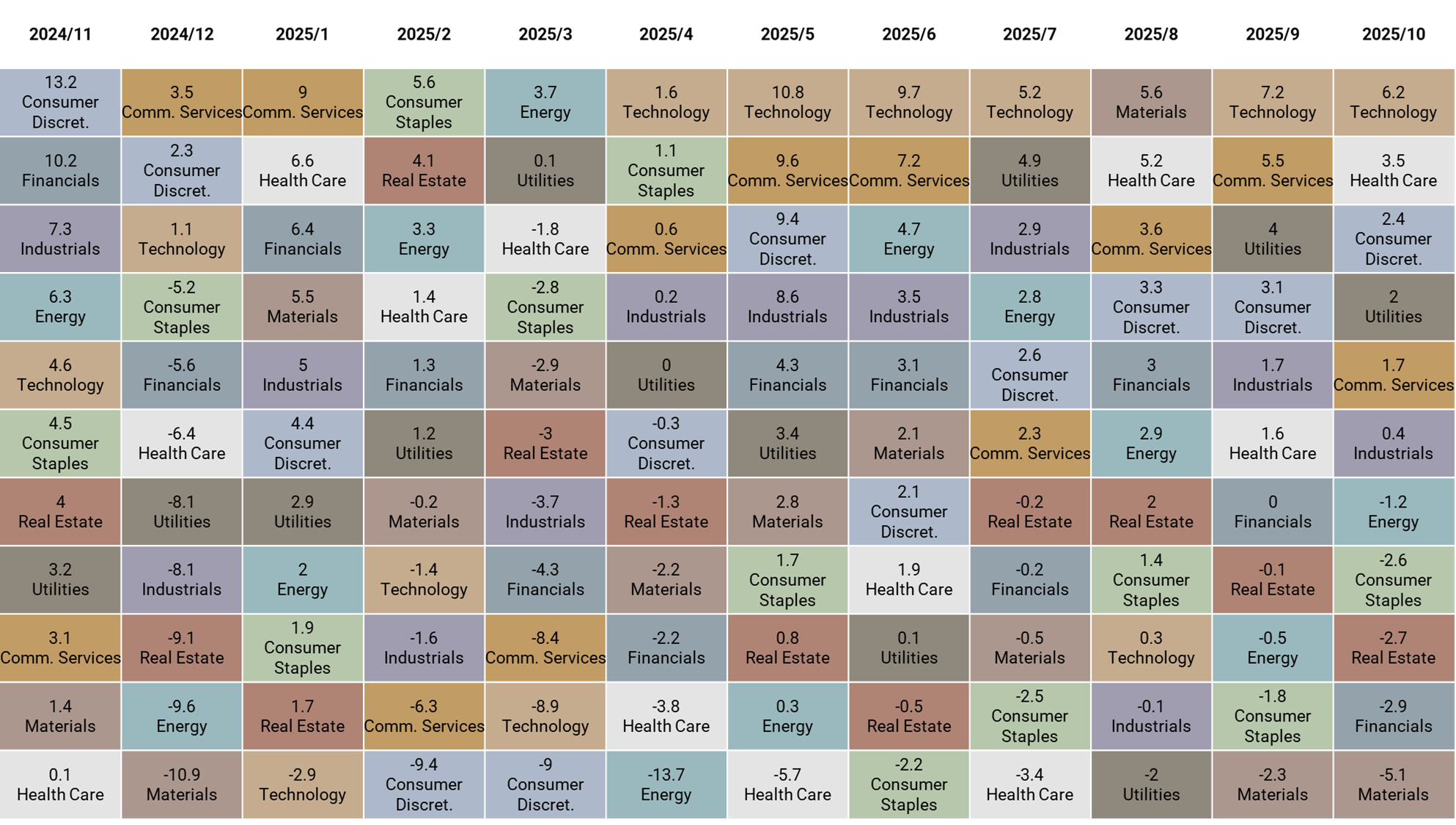

10 月資產表現以台灣股市與黃金表現最佳,分別上漲 9.3% 與 3.6%;標普板塊以科技與醫療保健表現最佳,分別上漲 6.2% 與 3.5%。

【策略追蹤】

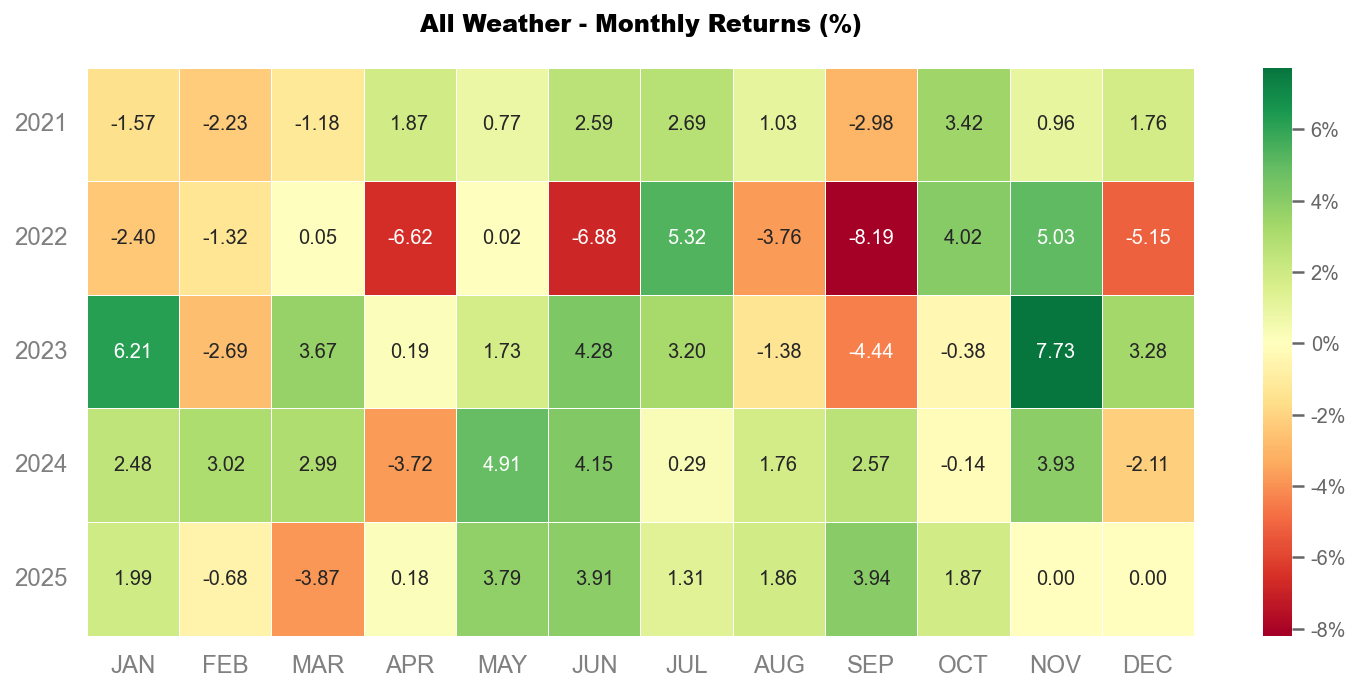

沃勝全天候投資組合

10 月沃勝全天候投資組合報酬 +1.87%。當月以科技板塊 (XLK) 表現最佳,該資產上漲 6.7%。

詳細策略說明與績效請見以下文章:

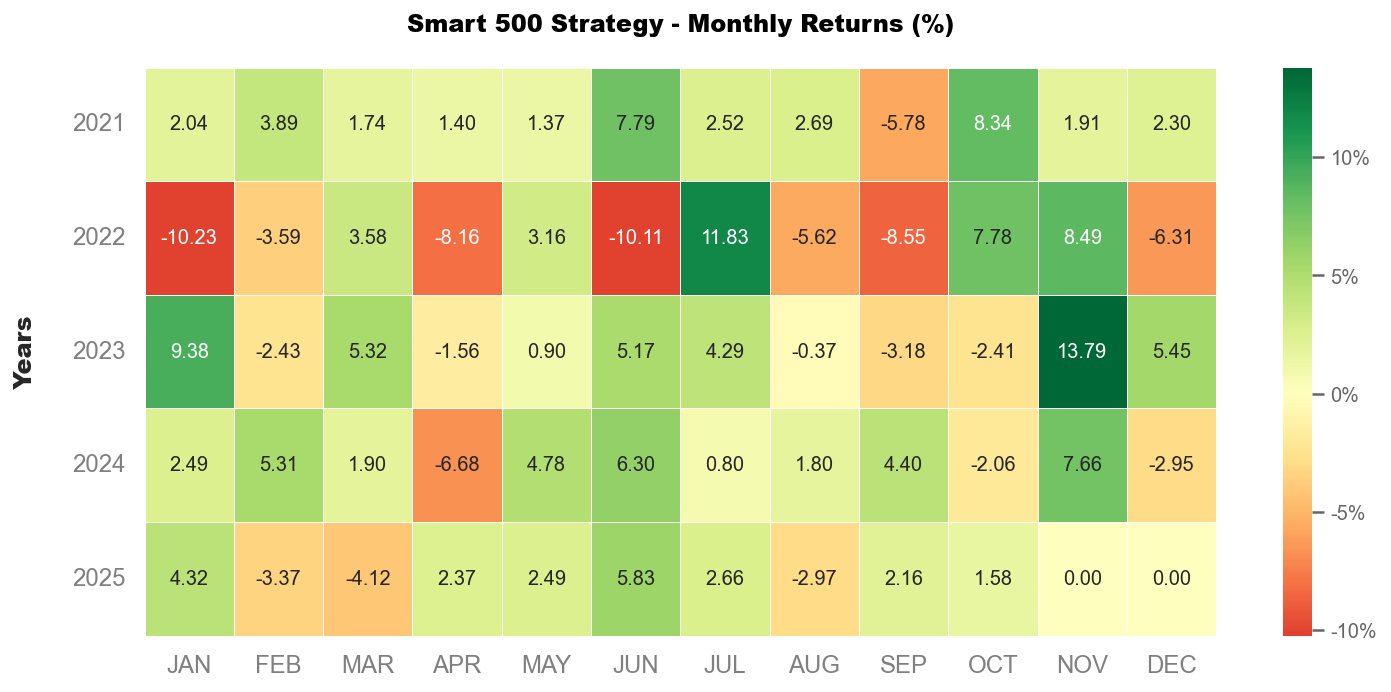

沃勝 Smart 500 投資策略

10 月沃勝 Smart 500 投資策略報酬 +1.58%,低於 SPY 的 +2.38%。當月成分股以 DDOG貢獻最多,上漲 14.3%,其次是 ALGN,上漲 10.1%。

詳細策略說明與績效請見以下文章:

聯準會再次降息並提前結束縮表:未來路徑因數據缺失而更顯不確定

聯準會再度如市場所料按下降息按鈕,並宣佈將在 12 月正式結束持續三年半的量化緊縮(QT)行動。隨著利率政策與資產負債表同步轉向寬鬆,市場對於今年「三連降」的預期愈發鞏固,但政府關門造成的經濟資料中斷,讓政策前景比以往更難判斷。

此次 FOMC 在 10 月底會議上,將聯邦基金利率目標區間下調 25 個基點至 3.75%—4.00%,為今年內連續第二次降息。利率路徑按照 9 月經濟預期點陣圖(SEP)顯示,多數決策者傾向今年內累計降息三次,與市場觀點一致。

然而,FOMC 內部的分歧正在擴大。本次兩名委員投下反對票:新任理事米蘭堅持主張降息 50 個基點,而坎薩斯城聯儲主席施密德則希望按兵不動。這意味著,分歧不僅來自「降不降」,更來自「降多少」,反映聯準會內部對經濟強弱判斷的裂痕。

更受矚目的是,縮表將在 12 月 1 日正式結束,聯準會自 2022 年 6 月啟動 QT 後一路放緩縮表節奏,今年以來市場流動性緊張跡象浮現,隔夜融資利率開始上揚,促使鮑威爾提前亮出「停止縮表」暗示。此次決議確認,停止縮表後到期的 MBS 本金將被再投資於短期國債,使資產組合繼續向更高流動性、風險更低的結構調整。

被稱為聯準會傳聲筒的記者 Timiraos 說:「資料缺失讓未來路徑撲朔迷離」。由於政府關門導致關鍵就業、通膨資料推遲發佈,FOMC 在聲明中多次使用「可獲得的指標」來描述經濟狀況,並強調近期就業指標與政府關門前趨勢一致——就業增長放緩、失業率小幅抬升、通膨自年初以來溫和回升。

市場正在消化兩大信號:一是聯準會已進入降息通道;二是政策路徑將依賴有限、甚至缺失的資料。這代表未來幾個月,央行更可能採取「走一步看一步」的策略,政策傾向取決於政府何時重開、關鍵資料能否及時補齊。

隨著 QT 終結與連續降息,聯準會正邁向更加寬鬆的環境,但內部意見分歧與資料空窗期讓這條寬鬆路徑變得更加複雜。接下來,通膨與就業資料回歸的時間點,將成為左右 12 月和明年初利率決策的關鍵變數。

美國政府停擺逼近拐點:投行同聲看好「兩週內結束」

美國聯邦政府部分停擺持續多日,甚至逼近 2018–2019 年創下的 35 天紀錄,但包括高盛、花旗在內的多家華爾街機構開始釋出樂觀訊號 —— 僵局有望在「兩週內」化解。對依賴經濟數據制定政策的美聯儲(Fed)而言,政府何時重開將直接影響 12 月利率決策走向。

高盛在最新報告中指出停擺能撐這麼久,部分是因川普政府動用去年未用盡的資金來支應軍餉等開支,短暫緩解衝擊。但這些非常規手段正逐漸用罄,各種壓力開始累積:空管與安檢人員已錯過薪資日、SNAP(食品券)支付延遲、國會工作人員薪資受到影響,再加上 11 月 4 日地方選舉與 11 月 7 日休會在即,都可能催促兩黨在 11 月第二週前達成協議。

政府重開後,對 Fed 的最大影響在於「能否及時取得關鍵數據」。若停擺在 11 月中旬結束,勞工統計局(BLS)需要時間補發遞延的就業與通膨報告,部分原訂 12 月初公佈的數據也可能延後,這讓 12 月利率決策存在不確定性。

華爾街對於 Fed 是否會在 12 月降息,看法分歧但偏向「停擺越短,越有利降息」。花旗最為樂觀,認為政府若在兩週內重開,美聯儲可在 12 月會議前取得三份就業報告,足以支撐其對 12 月、1 月、3 月連續降息的基準情境。相較之下,摩根士丹利提出三種可能:最快 11 月初結束則降息機率高;若拖至 11 月中旬,資料減少但仍可能降息;若延至感恩節後才重開,數據真空恐使 Fed 傾向按兵不動。

除了政策面,停擺的經濟代價也開始浮現。高盛估算,若停擺長達六週,第四季 GDP 增速恐被拖累 1.15 個百分點,使該行將 Q4 GDP 預測下調至 1.0%。不過,影響屬於短期性,隨著受影響的聯邦雇員回到工作崗位、延後的採購與投資在明年第一季釋放,高盛預計 2026 年 Q1 GDP 將反彈至 3.1%。

整體而言,政府停擺雖造成數據延遲與經濟損失,但在壓力逐步累積下,華爾街判斷僵局有望在兩週內化解。而 Fed 的降息節奏,將取決於政府能否「及時」重開,讓政策制定者在 12 月前取得足夠資訊。

科技巨頭財報季:他們說了些什麼?

Apple史上最強Q4:營收、服務、毛利率全面創新高

- Apple報告第四季營收達1,025億美元,年增8%,創九月季度新高;每股盈餘(EPS)達1.85美元,經調整後年增13%。公司全年營收達4,160億美元,創歷史新高。

- 服務業務營收年增15%至288億美元,創歷史新高,帶動全年服務營收首次突破1,000億美元。此增長主要歸因於多數服務類別與地理區域的雙位數成長。

- iPhone營收年增6%至490億美元,創九月季度紀錄,主要受iPhone 16系列驅動,儘管部分iPhone 16與17機型因強勁需求面臨供應限制。管理層預計iPhone 17系列在十二月季度需求仍強勁,目前仍有部分機型受供應限制。

- 公司整體毛利率達47.2%,高於指導區間上限並季增70個基點,主要受惠於有利的產品組合驅動。十二月季度毛利率指引為47%至48%,預計將因產品組合優化持續擴張。

- 展望十二月季度,公司預期總營收將年增10-12%,創歷史新高,iPhone營收也將實現雙位數增長。營運支出預計介於181億至185億美元,反映對AI研發的顯著投入。

Microsoft雲端與AI齊飛,財報全面超預期

- Microsoft在2026財年第一季表現強勁,總營收達777億美元,年增18%(按固定匯率計算為17%),而調整後每股盈餘為4.13美元,年增23%(按固定匯率計算為21%),均超出預期。

- Microsoft Cloud營收首次突破490億美元,年增26%,商業剩餘履約義務(RPO)增長超過50%至近4000億美元,加權平均履約期限約為2年,顯示對AI平台和Copilots的需求持續增長。

- 商業預訂額大幅成長112%(按固定匯率計算為111%),顯著超出預期,主要受惠於與OpenAI的Azure承諾以及Azure和M365的百萬美元級別合約數量持續增加。

- 為滿足不斷增長的雲端和AI需求,本季度資本支出高達349億美元,其中約一半用於GPU和CPU等短壽命資產,並預計2026財年的資本支出成長率將高於2025財年。

- 第二季展望預計Azure營收將實現約37%的固定匯率成長,儘管公司正加速上線新產能,但需求仍顯著超出可用容量,預期將至少持續到本財年結束。

Amazon營收、雲端、廣告全面加速,AI投資再創高

- Q3 全球營收達 1,802 億美元,年增 12% (排除外匯影響),營運利潤為 174 億美元,但若排除 FTC 和裁員費用,則預計達 217 億美元,超出指導區間上限。

- AWS 營收加速成長至年增 20.2%,達到 11 個季度以來最高增幅,年度經常性營收已達 1,320 億美元,訂單積壓增至 2,000 億美元,預計 2027 年總產能將翻倍。

- 廣告收入錄得 176 億美元,年增 22%,已連續三季實現增長加速,主要受惠於完整的廣告產品組合和新的合作夥伴關係。

- 公司持續大力投資 AI 相關能力與基礎設施,Q3 現金資本支出達 342 億美元,全年預計約 1,250 億美元,且預期 2026 年將繼續增加,主要用於 AWS 的 AI 和核心服務。

- Stores 業務在選品、低價和快速配送方面持續創新,生鮮雜貨同日配送已擴展至 1,000 個城市,AI 購物助理 Rufus 預計帶來超過 100 億美元的年化增量銷售。

Alphabet營收破千億、雲端與AI雙引擎推升成長

- Alphabet 2025年第三季總營收達1,023億美元,年增16%(按固定匯率計算為15%),首次突破千億美元大關,主要受搜尋、YouTube廣告、訂閱服務、平台與設備以及Google Cloud等業務的雙位數增長驅動。

- Google Cloud營收強勁增長34%至152億美元,營運利潤率從去年同期的17.1%大幅提升至23.7%(+6.6ppts),且雲服務待履約訂單(backlog)季增46%至1,550億美元,反映企業AI需求旺盛。

- 第三季營運利潤為312億美元,年增9%,營運利潤率為30.5%;若排除35億美元歐盟委員會罰款的一次性影響,營運利潤則年增22%,營運利潤率達33.9%,顯示在收入增長和費用效率提升下的強勁表現。

- 本季資本支出為240億美元,主要用於技術基礎設施;2025年全年資本支出指引上修至910億至930億美元(原為850億美元),且預計2026年將有顯著增長,以滿足雲客戶需求和AI帶來的增長機會。

- AI投資正推動搜尋體驗的擴張,如AI Overviews和AI Mode,不僅提升了整體查詢量(包括商業查詢),AI Max for Search產品在全球推出後已獲數十萬廣告商採用,並釋放數十億的新增查詢機會。

Meta營收創新高,AI廣告與基礎設施投資全面提速

- Q3總營收達512億美元,年增26%,主要由Family of Apps廣告收入年增26%驅動,其中廣告曝光量增加14%,平均廣告價格上漲10%。

- 本季營業利益達205億美元,營業利潤率為40%。若排除一次性稅務費用,淨利和每股盈餘分別為186億美元和7.25美元。

- Meta積極投資AI基礎設施,上修2025年全年總費用指引至1160億至1180億美元,資本支出指引至700億至720億美元,並預期2026年資本支出和費用將顯著加速增長。

- Meta正全力將公司定位為領先的AI實驗室,Meta AI月活躍用戶超過10億,並透過AI推薦系統和端到端AI廣告工具顯著提升用戶參與度和廣告表現,後者年化收入已突破600億美元。

- Reality Labs第三季度營收年增74%至4.7億美元,受Quest頭戴裝置節前備貨及AI眼鏡銷售驅動;但預計第四季度營收將因去年同期高基期和本季提前備貨效應而下降。

寬鬆初啟、數據缺席:在不確定中尋找穩定收益與策略彈性

在聯準會連續降息並提前結束縮表的背景下,全球流動性環境正從緊縮轉為寬鬆。這意味著資金成本下降,整體市場情緒偏向樂觀。然而,由於美國政府關門導致關鍵經濟資料中斷,決策者與投資者都面臨「資訊不完全」的挑戰,市場對經濟方向與政策節奏的判斷不確定。因此,資產配置策略宜在「寬鬆受惠」與「數據空窗風險」之間取得平衡,維持防守中的彈性。

【股票】

- 寬鬆貨幣環境通常為企業估值與市場信心帶來支持,尤其是流動性充裕時,成長型與科技類股(AI)容易重新獲得資金青睞。

- 近期美國科技巨頭財報顯示雲端與人工智慧業務持續高速成長,這暗示企業資本支出與技術驅動的獲利循環尚未結束。然而,資料空窗期令市場對經濟實質動能的判斷更為模糊,建議偏向品質導向的投資策略,優先選擇財務穩健、現金流穩定且具長期競爭力的企業,如醫療、消費必需品及科技龍頭。

- 若欲把握政策轉向初期的機會,可適度增加利率敏感產業的比重,例如房地產投資信託或基建類股,但仍需設防突發的通膨或政策再轉向風險。

【債券】

- 聯準會已實施今年第二次降息,並宣布將於 2025 年 12 月結束量化緊縮(QT)政策。

- 投資者可逐步增加中期公債與投資級公司債的配置,以鎖定當前尚具吸引力的票息,同時受惠於未來潛在的利率下行。

- 應避免過度集中於長天期債券,因為若通膨再度反彈或長端利率因財政赤字與再融資壓力上升,長債可能出現顯著波動。信用債方面,隨著流動性改善與企業融資條件放鬆,部分高評級公司債及具穩健現金流的產業龍頭可望受惠。

【現金與風險控管】

- 流動性緩衝方面,需留意美中貿易「戰術性休戰」僅提供約一年的緩衝期,在 2026 年貿易休戰期滿後政策再次變化的可能性。這段期間可作為企業調整供應鏈多元化策略、降低地緣政治風險的時機。

- 觀察指標應包括聯準會未來對通膨目標及就業市場數據的權衡,以評估貨幣政策路徑是否會有更顯著的轉變。

聯準會儘管已啟動降息並結束量化緊縮以支撐疲軟的勞動市場,但主席鮑威爾的鷹派言論強化了「Higher for Longer」的利率預期,導致美國 10 年期公債殖利率維持在相對高位。通膨動能雖有放緩跡象,但仍高於目標,顯示通膨具有黏性。這種宏觀情境下,市場估值偏高,因此建議股票配置應優先選擇具備持久現金流和明確競爭優勢的高品質資產。同時,全球經濟成長預計放緩且聯準會降息路徑保守,促使投資者採取審慎且多元的配置策略。

潮汐轉向的時刻:在變動之海中掌舵穩健與機會

當聯準會結束三年半的縮表航程、重新張帆降息,全球資金的潮汐也隨之改向。在流動性回歸的曙光裡,暗流仍湧動。投資者此刻既像水手,也像舵手:既要順勢而行,捕捉寬鬆浪潮中的機會;也要穩握方向,在資料缺席與政策不確定的濃霧中,守住風險底線。

歷史告訴我們,真正的報酬往往誕生於模糊與猶疑之際。理性的紀律與配置的韌性,便是穿越巨浪的風帆。現階段的策略核心,不在於預測浪頭的高低,而在於確保船體的穩固——以品質為錨、以流動性為舵,在風向未定的時代,仍能穩穩前行。

潮汐終將轉向,而能夠穿越這片變動之海的,不是最快的船,而是最懂得調整風帆的人。

內容僅供內部參考使用,不構成投資建議,未經同意不得轉傳、修改、販售,讀者須自行評估風險。