【勝券在沃:11月投資專欄】

精準解讀市場脈動,穩健布局未來趨勢

重點摘要

- 降息後殖利率不減反升:聯準會降息後,公債收益率不減反升,主因是選舉變數、通膨預期增強及經濟數據優於預期。投資人看重通膨預期,推動殖利率上升,未來隨降息落地與勞動力市場冷卻,殖利率有望回落。

- 避險需求帶動黃金續創新高:儘管美元和美債收益率上升,強勁避險需求支撐貴金屬價格。短期內,地緣風險與大選將支撐貴金屬,但FOMC會議臨近可能帶來獲利了結壓力。長期而言,全球降息周期與地緣局勢複雜化將有利於貴金屬價格上行。

- 美國大選結果將影響產業表現:若民主黨勝選,基建、再生能源及醫療保健將受益,但製藥業可能承壓;若共和黨勝選,傳統能源和金融業有望受益,再生能源補貼減少,國內太陽能和核能產業受支持,但國際企業可能受關稅政策影響。

- 股市觀點:只要經濟未陷入衰退,企業就能延續成長動能,降息加速也有利股市成長。帶來 Tesla, Google 的財報更新與 Paypal, CrowdStrike 的個股觀點。

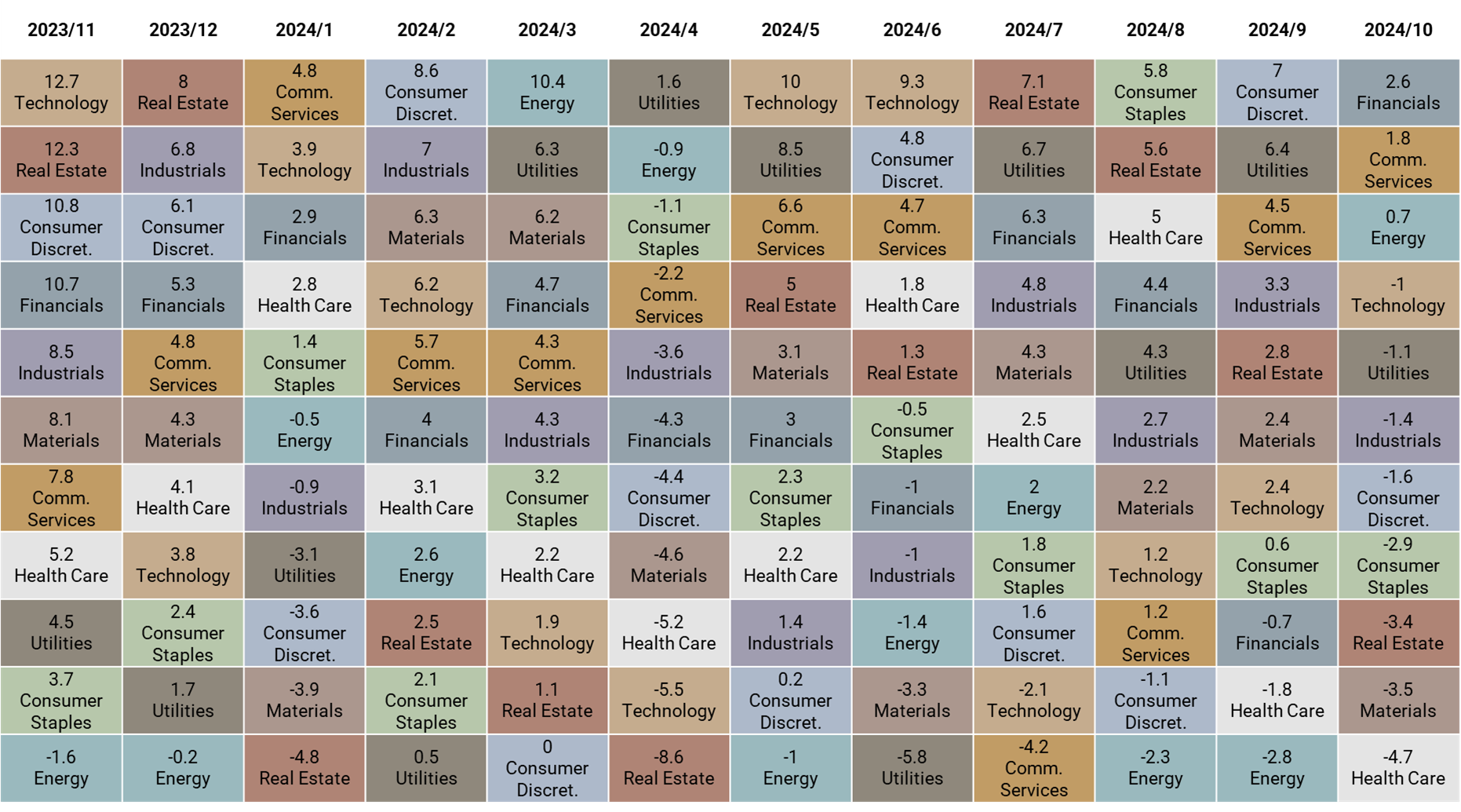

【資產回顧】

10 月資產表現以黃金及台灣股市表現最佳,分別上漲 4.2% 與 2.7%;標普板塊以金融與通訊服務板塊表現最佳,分別上漲 2.6% 與 1.8%,其中金融企業受益於優於預期的財報表現,通訊服務則由 Meta 和 Netflix 驅動漲勢。

【策略追蹤】

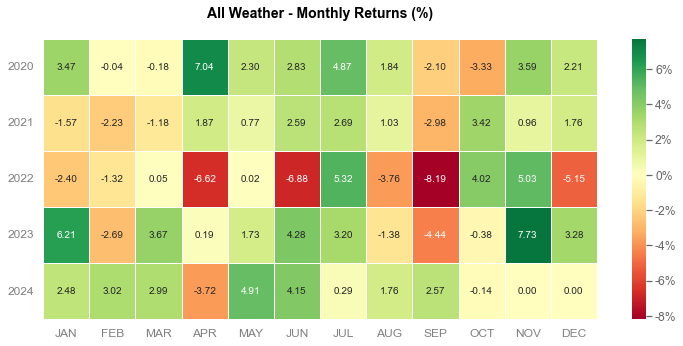

沃勝全天候投資組合

10 月沃勝全天候投資組合下跌 0.14%,年至今共上漲 19.6%。本月以黃金 (GLD) 表現最為亮眼,該資產上漲 4.2%。

詳細策略說明與績效請見以下文章:

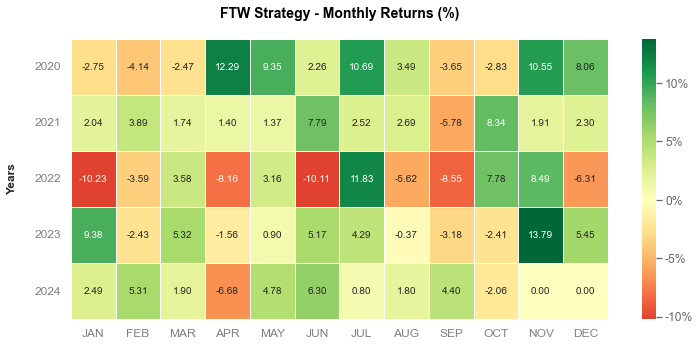

沃勝 FTW 投資策略

10 月沃勝 FTW 投資策略下跌 2.1%,年至今共上漲 20%。本月成分股以 GRMN 貢獻最多,上漲 13%,其次是 INCY,上漲 12%。

詳細策略說明與績效請見以下文章:

【降息後殖利率不跌反升?美國公債收益率上升的背後原因】

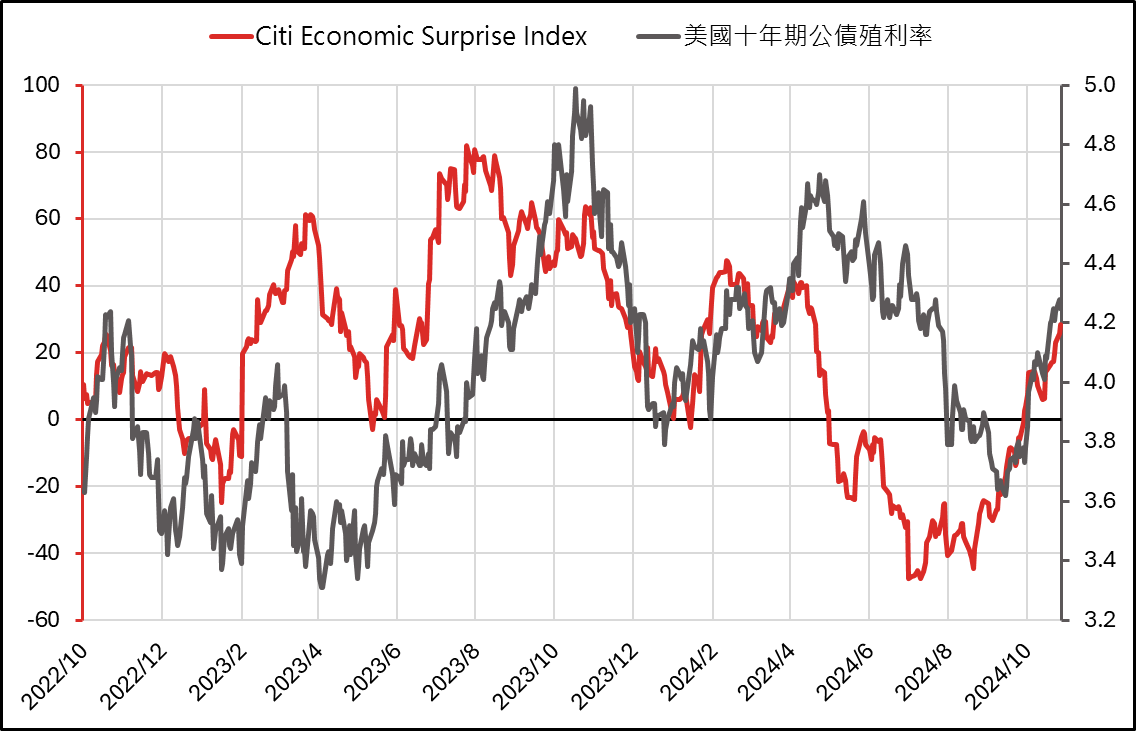

自從九月中聯準會首次降息50個基點以來,大家可能都期待利率下降會讓美國10年期公債收益率跟著下滑,結果卻是10年期公債的收益率反而一路攀升,至今已上漲了超過60個基點。那麼這背後到底發生了什麼事情呢?

為什麼降息了,公債收益率卻在上升?

有幾個主要原因正在推動這波公債收益率的上升。首先,美國總統選舉的變數增加,特別是川普連任的可能性提升,他的激進關稅政策使投資人對未來的通膨預期變得更為謹慎,加上經濟數據持續優於預期,投資人因此預期未來經濟成長會推動通膨,進一步帶動公債收益率上升。

美國花旗經濟驚喜指數(Citi Economic Surprise Index)最近持續呈現上升趨勢,這項指數的正值代表經濟數據普遍好於預期。自從8月開始,驚喜指數逐步走高,顯示公布的經濟數據普遍不斷優於預期。簡單來說,儘管聯準會降息且市場曾擔心通膨壓力會帶來經濟放緩,但美國經濟的表現卻一再超越預期,顯示美國經濟仍具韌性,也因此推升了公債收益率。

經濟增長與利率之間的關聯

過去幾年,我們可以看到經濟數據的表現與10年期公債收益率之間有著密切的關係。當經濟數據強勁,成長力道支撐了公債收益率的上升。現在經濟表現超出市場預期,讓投資人對經濟前景充滿信心,也讓利率上升的動能持續增強,預示著經濟有機會平穩過渡到所謂的「軟著陸」甚至是「不著陸」。

小結

儘管聯準會降息了,但市場上的投資人更看重的是經濟數據的表現和未來可能的通膨壓力,因此公債殖利率並未如預期地下降。雖然目前的數據表明美國經濟依然穩健,但降息循環已落地,勞動力市場也正在持續冷卻,故未來殖利率下降是可預期的。鑒於公債殖利率這波漲勢已訂價大幅減少的降息預期,建議長期投資人可把握目前這具吸引力的殖利率。

【避險需求大於諸多利空因素,黃金續創新高】

近期在地緣避險需求升溫和美國大選不確定性持續發酵下,貴金屬價格強勢突破上漲,黃金現貨突破2780美元/盎司,白銀也突破34美元/盎司,創2012年新高。

近期受朝鮮半島緊張局勢與中東地區戰爭加劇影響,地緣政治避險需求強烈推動黃金與白銀價格創下新高。美國大選的不確定性進一步助長了貴金屬的強勢表現,隨著川普的支持率上升,「川普交易」效應帶動美元和黃金價格雙雙走強。儘管美元和美債收益率上升、通膨仍具黏性,貴金屬價格在強勁的避險需求下仍繼續上漲。

展望未來,地緣風險和大選不確定性將在短期內支撐貴金屬的高價位。然而,聯準會11月可能僅降息25個基點,並隨大選及 FOMC 會議接近,可能出現獲利了結壓力。長期而言,全球央行進入降息周期和地緣局勢複雜化,將支撐貴金屬價格的長期上漲趨勢。

有關黃金上漲的背後原因可參考下面文章,將有更詳細的解讀:

Worldsun Family Office

Worldsun Family Office

【美國大選在即,誰是受惠產業】

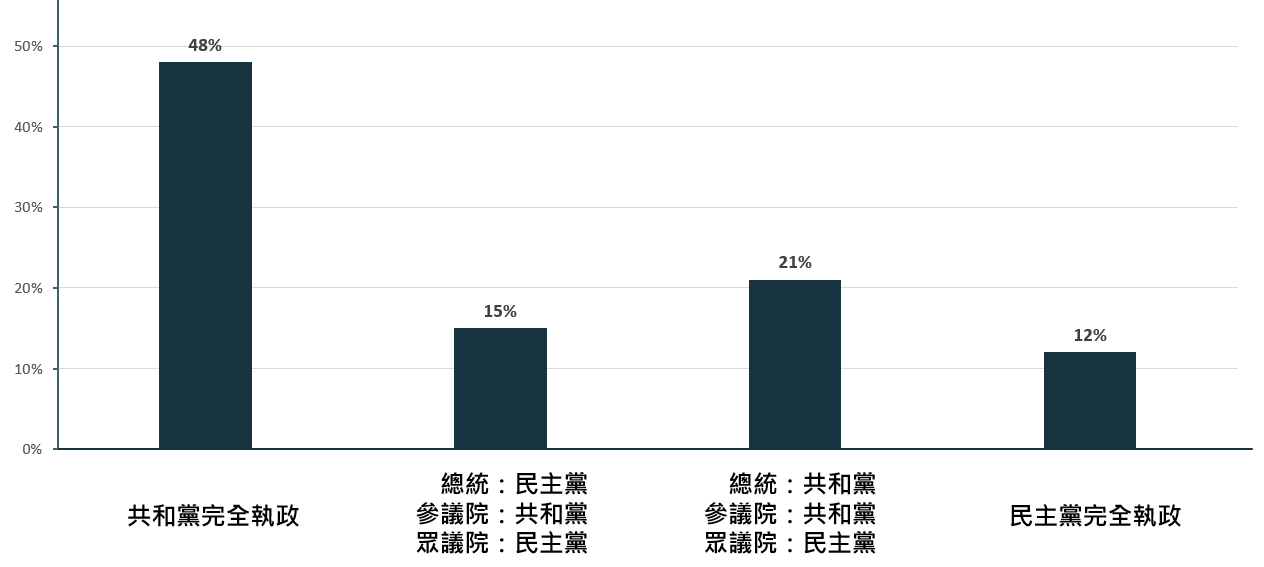

美國總統大選即將在下週二(11/5)舉行。根據 Polymarket 的預測,目前較確定的結果為參議院由共和黨拿下多數,機率超過 80%;總統當選機率雖由川普領先,但由於重要性高的搖擺州選情未定,眾議院兩黨席次接近,因此仍難以預測結果。

若哈里斯當選,則美國現有政策將可能延續,將巨額政府預算投入基礎建設、半導體和再生能源,以及針對性的進口關稅和更寬鬆的移民管制。在這種情況下,預計通膨會接近 2% 的目標,使聯準會在 2025 年繼續降息。

相反,若川普當選,尤其若共和黨完全執政,則 1) 美國的財政赤字可能會增加,可能延長將在 2025 年到期的個人減稅政策,2) 所有進口至美國的商品將被徵收 10% 關稅,從中國進口的商品則徵收 60% 關稅,3) 更嚴格的移民管制,使勞動市場收緊。以上都將使 2025 年的通膨和通膨預期上升,並導致聯準會暫停甚至停止降息。另外這也將支持美元走強,再加上關稅影響,不利國際收入較高的企業。

考慮對股市的影響

美銀觀點:

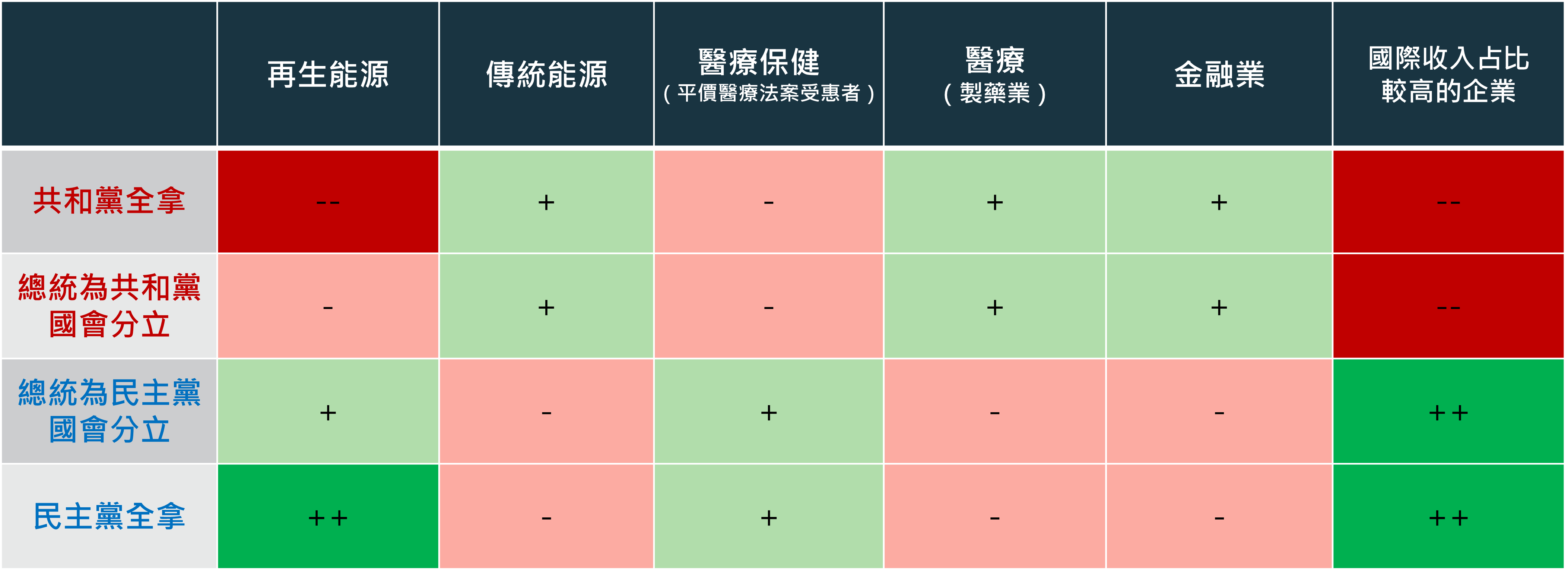

若共和黨勝選,共和黨政府可能將嘗試廢除部分通膨削減法案 (IRA) (針對氣候和能源的投資法案),不利再生能源產業。另一方面,川普政府可能提升對化石燃料的需求,並支持液化天然氣等能源的出口政策,也不排除將取消電動車優惠政策,這些都有利傳統能源產業。而共和黨相較民主黨較有可能放寬對金融業的監管,則有利大型銀行。

若民主黨勝選,則可能延續《平價醫療法案》(ACA) 的補貼,有利受惠的醫療保健企業。另一方面也可能擴大 IRA 法案的談判範圍,將更多藥物納入管制,並推廣仿製藥和生物仿製藥,對製藥業造成壓力。

高盛觀點:

能源產業方面,削減 IRA法案將影響再生能源產業,但關稅上調將使太陽能板價格上升,有利美國國內太陽能產業發展,但兩黨的上任都將有利於核能產業發展。共和黨若上任較有可能支持液化天然氣等能源的出口政策,有利傳統能源產業。

醫療保健方面,兩黨都將支持降低藥品價格,對製藥產業較為不利。且兩黨也會支持優惠醫療保險 (MA) 改革,為保險公司帶來壓力。

工業方面,高盛認為 IRA 及晶片法案(支持半導體產業發展)被完全廢除的可能性很低,因為包含這些製造業的 5 個州中,有 4 個(包括德州)在 2020 年大選支持共和黨,但共和黨仍可能試圖廢除電動車及離岸風力發電的優惠,對此兩個產業較為不利。另外,若共和黨上任並調高關稅,從中國進口材料或在墨西哥設有大型製造基地的企業將受到較大影響。

除了產業變化外,近期高盛執行長 David Solomon 也表示,鑒於目前美國經濟表現相當不錯,極具韌性,基本情況應是軟著陸。雖然美國大選有可能為市場帶來變化,但交易環境也正在改善中。

選舉結果雖可能對上述產業造成影響,導致短期內股價波動。然而,從長期角度來看,股價終究會回歸企業基本面表現。因此,建議投資者在關注選情變化的同時,應始終以基本面作為投資決策的核心考量。

【財報季更新】

TSLA:3Q24 財報更新,毛利率超預期帶動股價大漲

TSLA 於 10/24 公布 3Q24 財報,本季財報最大的亮點在毛利率的大幅提升,來到 19.8%,主要是因電動車成本壓低、碳權收入成長以及能源部門毛利大幅提升。

目前市場期待 TSLA 走向毛利率復甦,預期未來扣除碳權後的汽車業務毛利率將維持在 16-17% 水準。建議投資人持續關注毛利率變動,注意毛利率是否能穩定維持目前水準,以及與市場預期是否有大幅落差。

有關 TSLA 的個股觀點可參考下面文章,將有更詳細的解讀:

Worldsun Family Office

GOOG:3Q24 財報更新,雲端業務利潤成長亮眼

Google 的母公司 Alphabet 於 10/29 公布 3Q24 的財報,本季財報的亮點在於強勁的營收成長以及雲端業務營利率躍升至 17%。

有關 GOOG 的個股觀點可參考下面文章,將有更詳細的解讀:

Worldsun Family Office

【個股觀點】

Paypal:積極投入轉型與持續被低估的股價

PayPal (股票代號: PYPL) 是一間全球領先的第三方支付平台,總部位於加州。該公司提供電子支付解決方案,允許個人和企業通過互聯網 (電子郵件) 進行資金轉移,並用於購物、捐款、支付服務等,無需透露銀行帳戶或信用卡資訊。從業務性質來看,收取交易抽成費用佔該公司總營收 91%,其他增值服務則佔 9%。

我們看好 Paypal 的三大理由:

1.全球支付網路龍頭:

目前 PayPal 服務覆蓋超過 200 個國家和地區,支持超過 25 種貨幣,且擁有超過 4 億活躍用戶。廣泛的市場覆蓋率及支援多幣種的能力使 PayPal 成為電子商務交易的首選支付平台之一,提供了穩定的收入來源及持續成長的潛力。

2.多元化產品及潛在協同效應

PayPal擁有Braintree、iZettle和Xoom等子品牌,提供不同場景下的支付解決方案,如 P2P 支付、商業支付處理和跨境匯款等以吸引不同類型的用戶。同時亦不斷推出創新服務,如“Buy Now, Pay Later”(即時購買,延後付款)和加密貨幣交易,提升用戶黏性。此外,新任執行長 Alex Chriss 也正努力將 PayPal 產品進行整合,擴大其規模優勢並減少結帳摩擦。

3.目前股價相對便宜

截至 10/11,PayPal 的股價為 78.98 美元,處於彭博估值下緣。因此,若 PayPal 能繼續推動其創新策略並持續穩定成長,其股價仍有上升潛力。

第三季財報獲利優於預期,營收小幅低於預期,符合公司指引

Paypal 於 10/29 公布 FY3Q24 財報,營收 YoY+5.5% 至 78 億美元,小幅低於市場預期 (-0.49%);EPS 則為 1.2 美元,高於市場預期的 1.07 美元;營利率則 YoY+12.6% 達 17.73%,大幅優於預期的 16.2%。本季財報數據顯示公司在前季強調的專注於提升Braintree 和 Venmo 兩大業務的盈利能力有所進展,而管理層也繼續指出,Braintree和Venmo的持續增長將是未來季度的關鍵焦點。

此外,公司積極擴展與全球科技巨頭的合作,包括Amazon、Adyen、Fiserv等,這些夥伴關係將助力PayPal進一步提升其品牌影響力和市場滲透率。

展望未來,PayPal 致力於長期穩健增長,特別是加強品牌結帳和商業合作。尤其是在 Braintree 的策略中,PayPal 通過重新協商交易條款來提升利潤,雖短期內交易量可能減少,但將帶來更穩健的利潤回報。公司也計劃在未來幾季持續投資新產品的推廣,如 PayPal Everywhere,以增加客戶使用場景。執行長 Alex Chriss 強調,這些舉措將為公司長期發展奠定基礎,使 PayPal 在 2025 年繼續穩步增長。

有關 Paypal 的個股觀點可參考下面文章,將有更詳細的解讀:

Worldsun Family Office

CrowdStrike:當機事件後股價回彈

CrowdStrike 是一家雲端網路安全公司,提供整合式平台供客戶以訂閱方式自行選擇需要的模組。7 月由於軟體更新出錯,造成全球 Microsoft 系統大當機,股價因此大跌,但至今股價又漸漸爬升,目前股價為 299.30,過去一年股價報酬達 67.13%(截至 2024/10/23)

看好 CrowdStrike 的三大理由:

1. 原生雲端平台:數據蒐集方便,可以快速對網路威脅做出應變,並套用於所有客戶的設備

2. 模組訂閱營運模式:訂閱模組的營運方式使客戶轉換供應商的成本高,因此顧客不易轉換供應商。另外,新技術也可以迅速以獨立模組販售,提高變現率並鞏固競爭優勢。

3. 網路當機事件後客戶保留度仍高:事件發生後,多數客戶表示不會轉換供應商。本次事件影響主要為今年下半年,公司將為客戶提供折扣,造成訂閱收入下降。

有關 CrowdStrike 的個股觀點可參考下面文章,將有更詳細的解讀:

Worldsun Family Office

內容僅供內部參考使用,不構成投資建議,未經同意不得轉傳、修改、販售,讀者須自行評估風險。