【勝券在沃:10月投資專欄】

精準解讀市場脈動,穩健布局未來趨勢

重點摘要:

1. 經濟焦點—通膨與就業市場:通膨緩解的進展順利,目前市場關注焦點已轉向勞動市場,投資人應持續關注以掌握聯準會最新決策方向。

2. 九月 FOMC 與降息後資產配置建議:Fed 本月將基準利率調降 2 碼,且對未來三年降息的預期力度大幅提升。而根據回測,首次降息後黃金與長期公債後續表現強勢,推薦配置確定性高的債券與黃金,再輔以不確定性高的股票等資產。

3. 股市觀點:只要經濟未陷入衰退,企業就能延續成長動能,降息加速也有利股市成長,並建議第四季可以關注非七巨頭股票。此外也帶來 Amazon 與 Arista Network 的個股觀點。

【資產回顧】

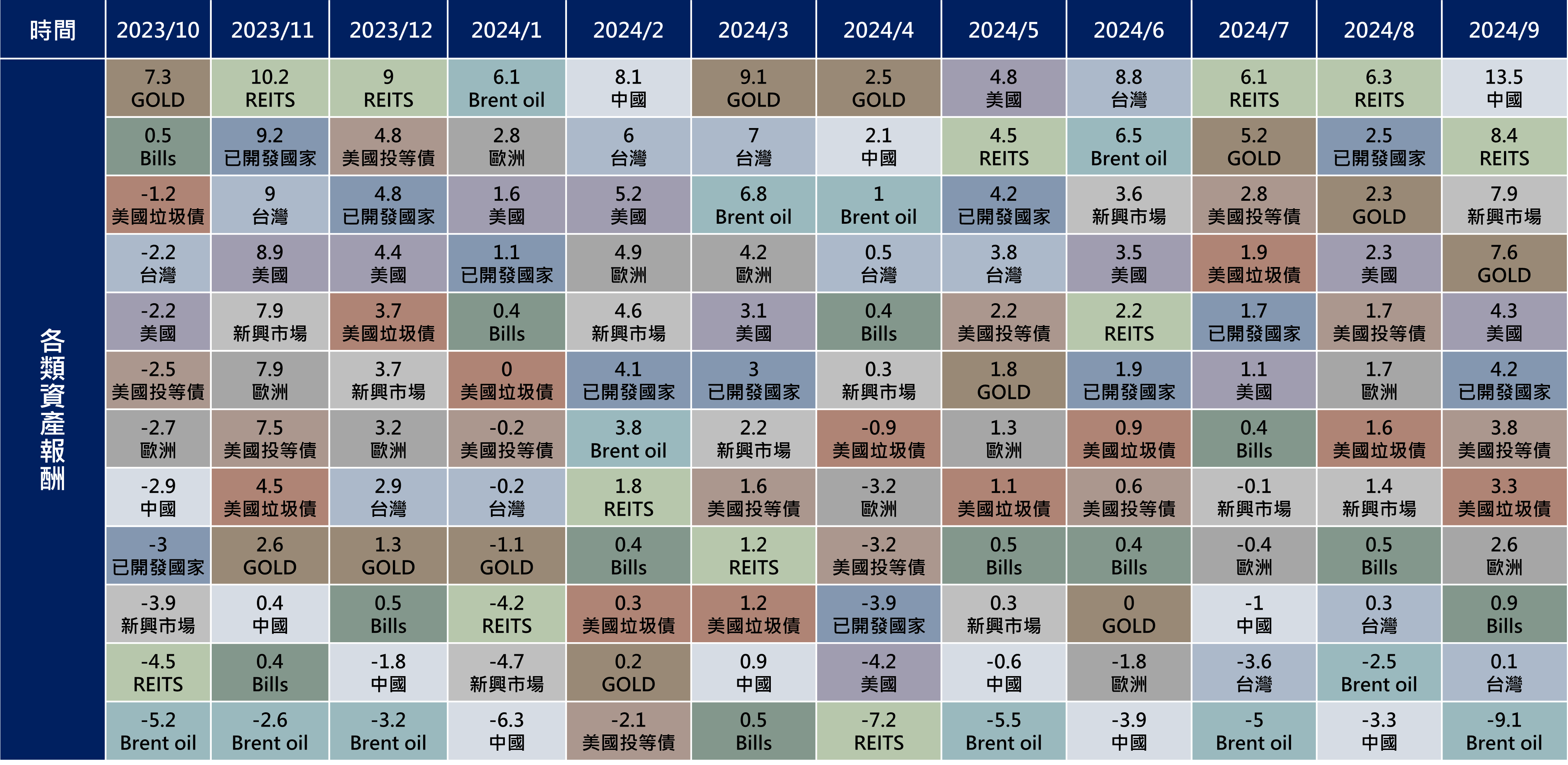

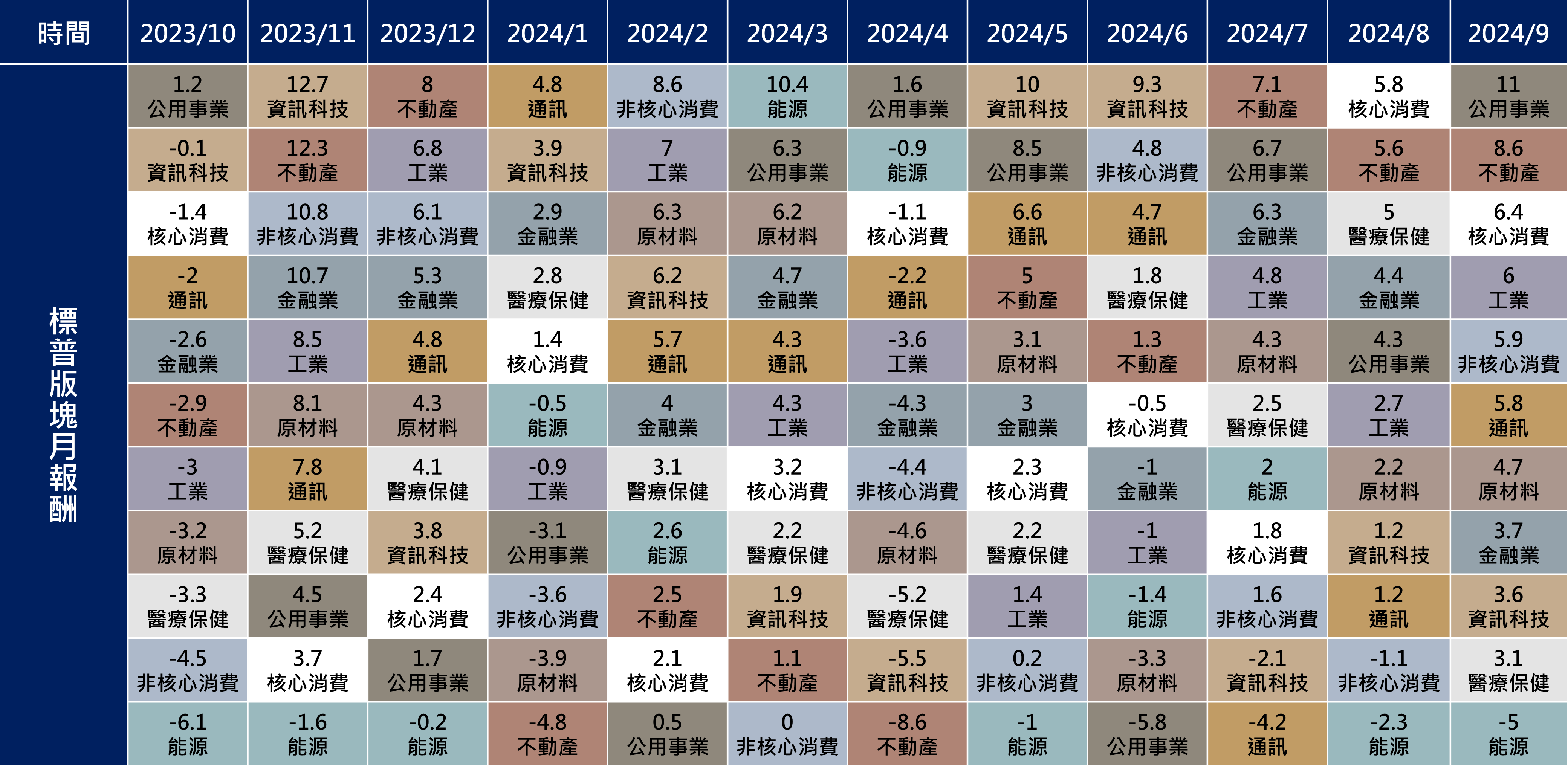

9 月資產表現以中國股市及 REITS 表現最佳,分別上漲 13.5% 與 8.4%,這是受益於歐美與中國陸續進入寬鬆降息環境;標普板塊以公用事業與不動產行業表現較佳,分別上漲 11% 與 8.6%,其中公用事業受到 AI 電力需求推升業績表現,不動產則是受益於買方借貸成本下降。

【策略追蹤】

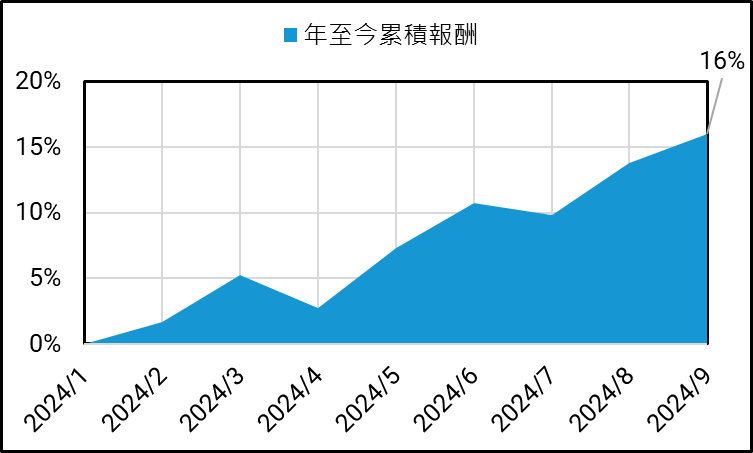

沃勝全天候投資組合

9 月沃勝全天候投資組合上漲 1.9%,年至今共上漲 16%。成分股全數上漲,其中以黃金 (GLD) 表現最為亮眼,該資產上漲 5.1%。

詳細策略說明與績效請見以下文章:

沃勝 FTW 投資策略

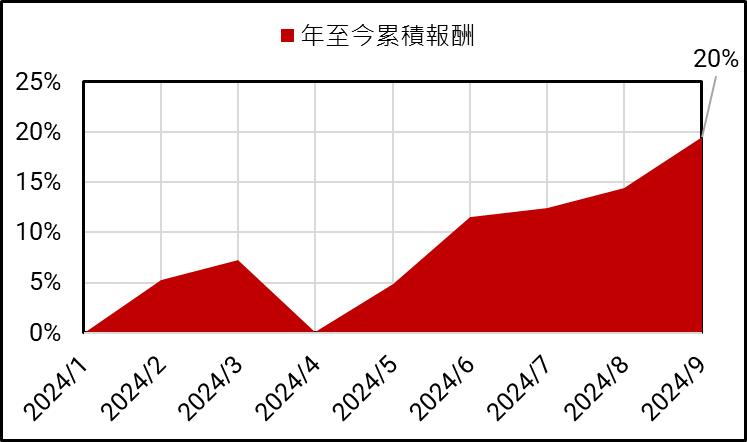

9 月沃勝 FTW 投資策略上漲4.4%,超越標普 500(SPY) 的 2.1%,此策略年至今共上漲 20%。成分股以 LVS 貢獻最多,該資產上漲 29%,其次是 ORCL,上漲21%。

詳細策略說明與績效請見以下文章:

【經濟焦點 : 通膨與就業市場】

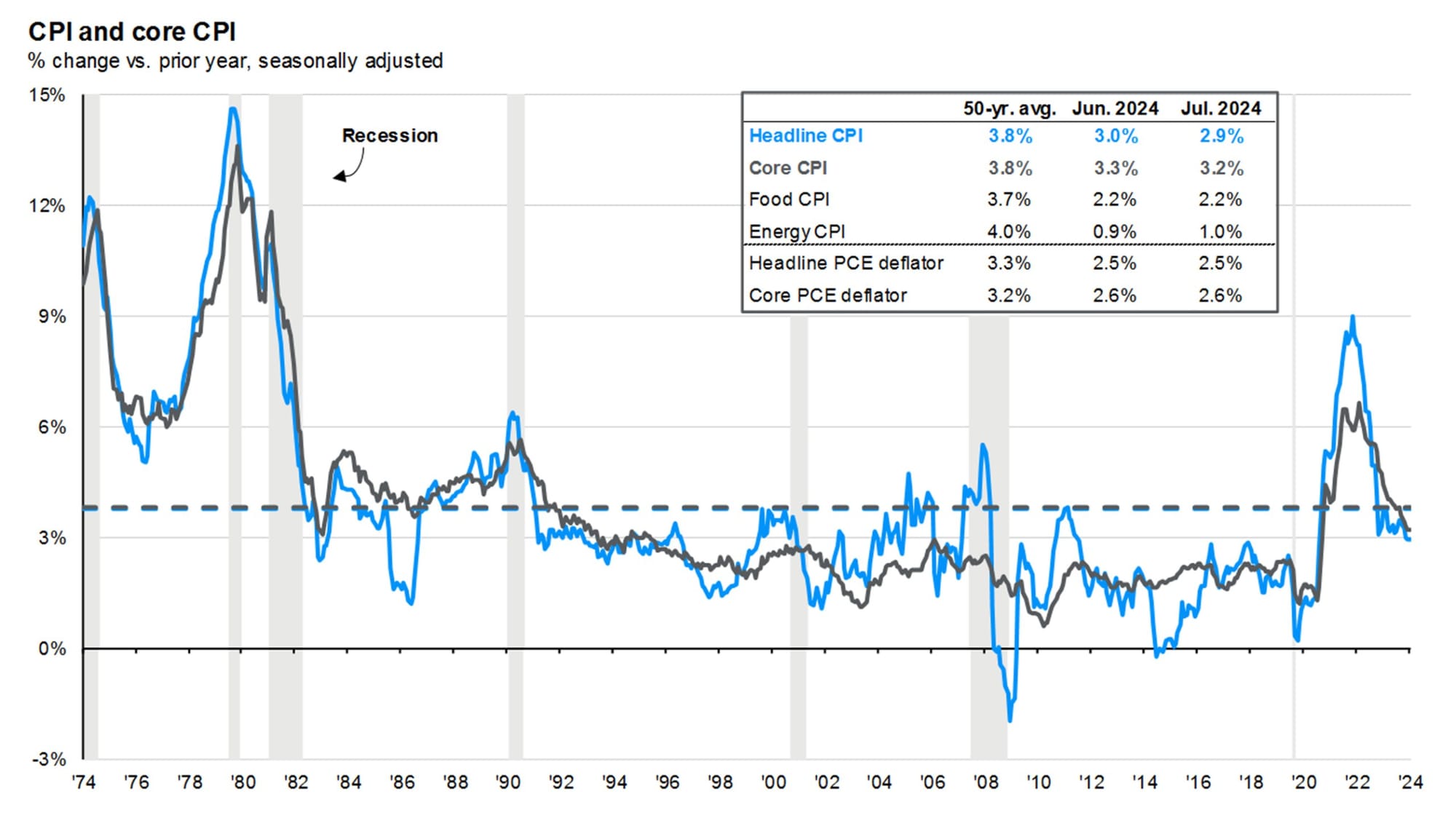

美國降息幅度與時間是當前投資人的關注焦點,而 FED 緊盯的數據是通膨以及美國就業市場。名目通膨(藍線)從去年頂峰一路滑落已經降至 2.9%,核心通膨(黑線)降至 3.2%,雖然距離目標 2% 還有一些距離,但是從趨勢以及月增率觀察,美國通膨問題已經達到足夠的緩解,這點使美國降息的路徑愈發明確。

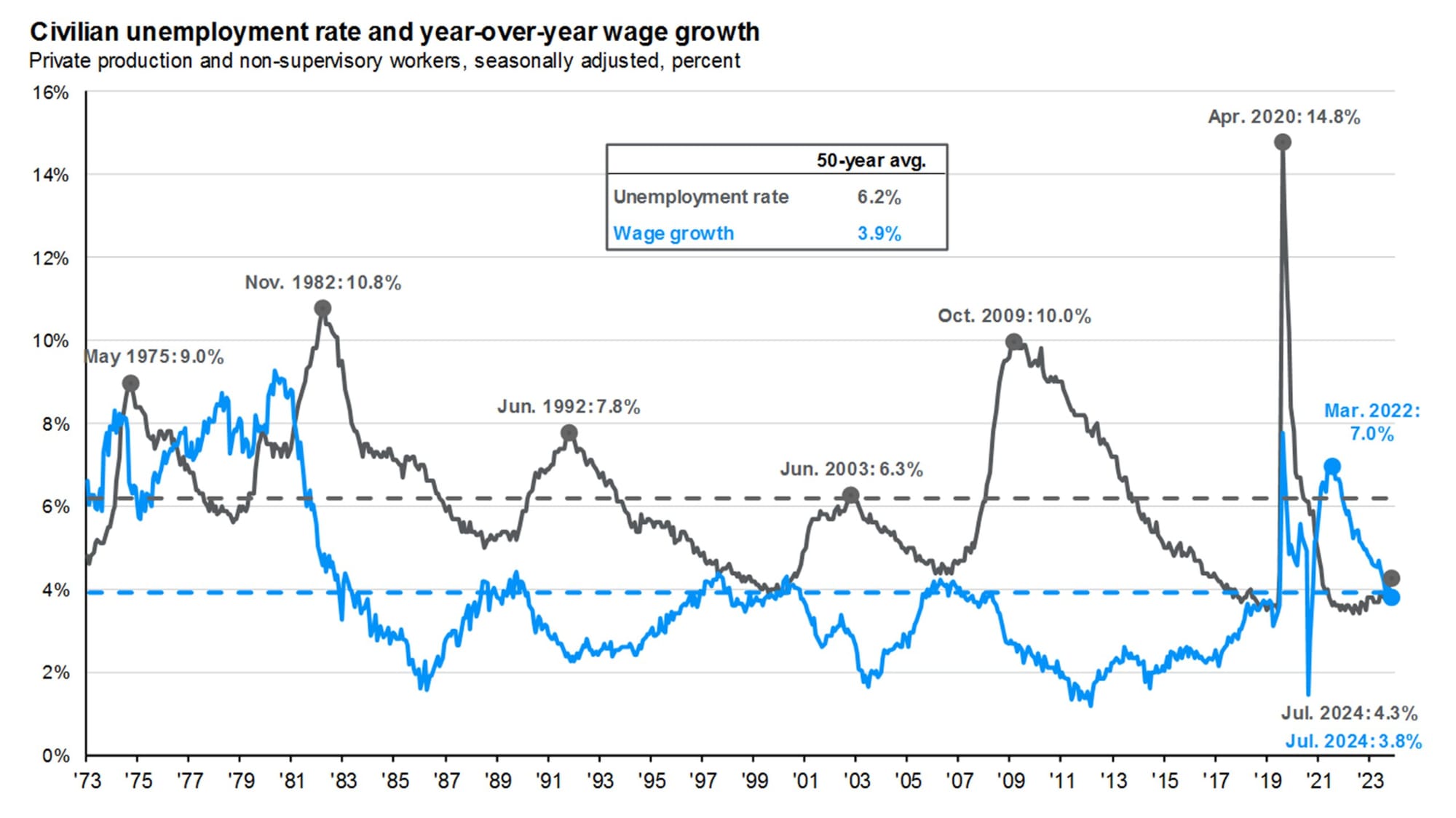

隨通膨任務接近完成,FED 最關注的數據轉為美國勞動力市場,失業率(灰線)目前還遠低於長期平均值,但從今年上行的幅度已經觸發薩姆法則(0.5%),且同一時間工資增長率(藍線)快速回落,市場對衰退的擔憂升溫。

如果投資人單純看數值,不論是失業率還是工資增漲都不至於令人擔心,真正的關鍵是兩者惡化的趨勢能否在第四季減緩。

【九月 FOMC 重磅會議】

美國聯準會主席 Jerome Powell 於 9/18 日宣布降息,將聯邦基準利率調降 2 碼至目標區間 4.75%~5%,正式結束持續近三年的貨幣緊縮政策。

主要考慮為目前通膨風險已經下降,而就業市場的風險提升,所以聯準會現在出手調整貨幣政策支持就業。

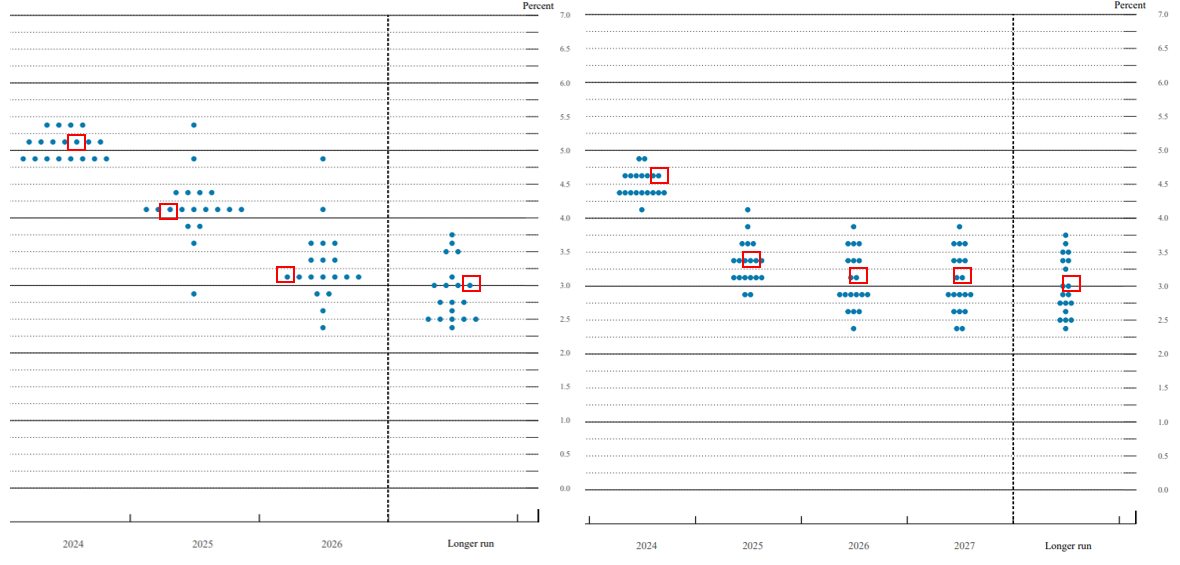

根據最新的點陣圖顯示,相較於今年 6 月的上次更新,聯準會官員對未來三年降息的預期力度大幅提升。與上次相比,聯準會決策者將今明兩年的利率預期分別下調了 70 個基點,後年則下調了20 個基點。以預期中位數計算,聯準會官員認為 9 月的降息後,今年內還會再降息 50 個基點,總計降息達 100 個基點。

而未來投資人應關注的焦點依然即將發布的就業和通膨數據,因為這些訊息將直接影響聯準會的政策決策。

有關九月 FOMC 會議可參考下面文章,將有更詳細的解讀:

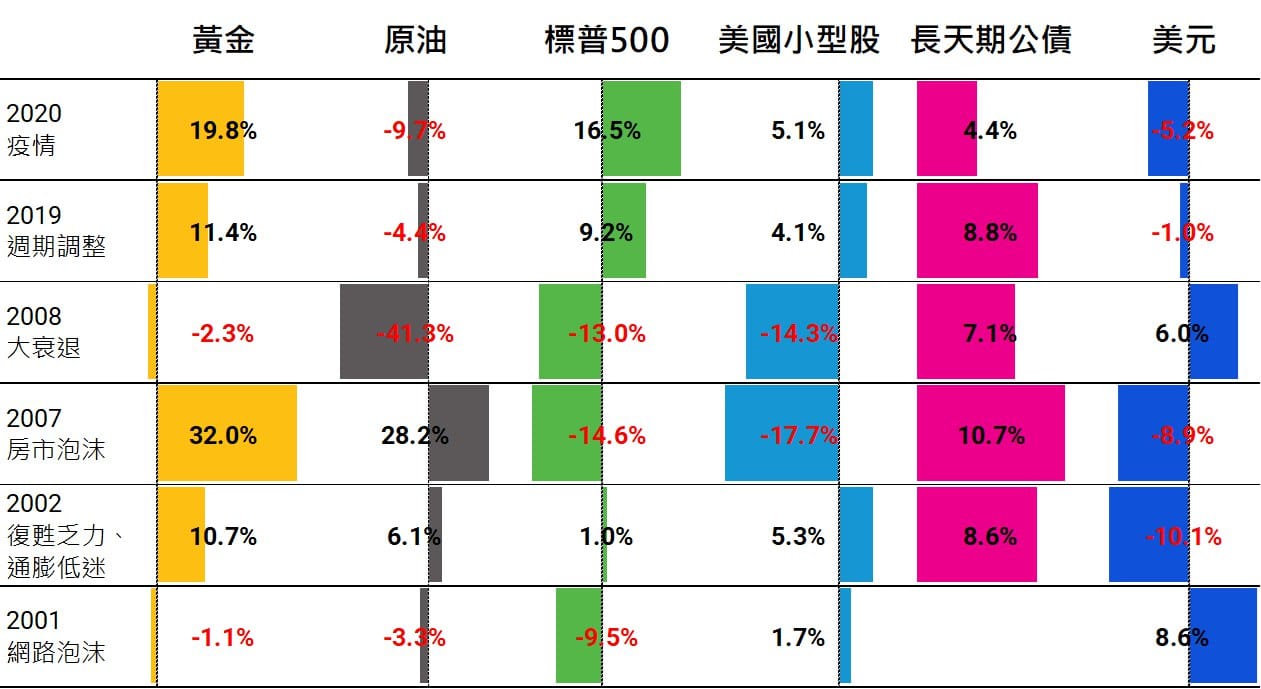

【首次降息後資產表現差異】

降息有利於推升資產定價,但是不同屬性的資產回報率會差很多。

固定收益資產或避險屬性資產面對降息通常會有亮眼的表現。而風險資產面對降息未必都會上漲,因為降息的背景往往隱含著經濟放緩的風險,一旦經濟落入衰退,利率下降的紅利將無法支撐早已膨脹的資產價格,因此股票類的風險資產回報率將與經濟增長息息相關。

我們回測 2000 年至今首次降息後半年的資產表現,可以看到相同的脈絡。公債或企業債這一類的固定收益資產一致上漲,具有避險屬性的黃金雖然會受到美元影響但也表現不俗,而股票則視經濟降溫的速度而定,降息有利刺激經濟,但從利率擴散到實體經濟需要時間,這是由降息是否及時而定,這也是為何今年九月 FOMC 會議決定一次降息兩碼的原因。

因此我們可以得出穩健投資者的資產組合配置方向:

1. 確定性高的資產 (債券、黃金) 作為核心

2. 搭配不確定性資產 (股票) 中仍具有成長潛力的板塊作為輔助

【降息空間寬裕,看好未來債市表現】

Fed 因應近期經濟數據開始加速降息步調,9 月份降息 2 碼,而根據 Fed Watch 利率預期,市場認為年底之前 FOMC 將再降息 2-3 碼,今年可能共降息 4-5 碼。

目前 Fed 設定的短期與長期利率目標皆調整為 2.9%,降息空間仍然寬裕。隨未來降息幅度回升,獲利把握度較高,我們仍然看好債市未來表現。

【企業成長動能延續,關注非七巨頭表現】

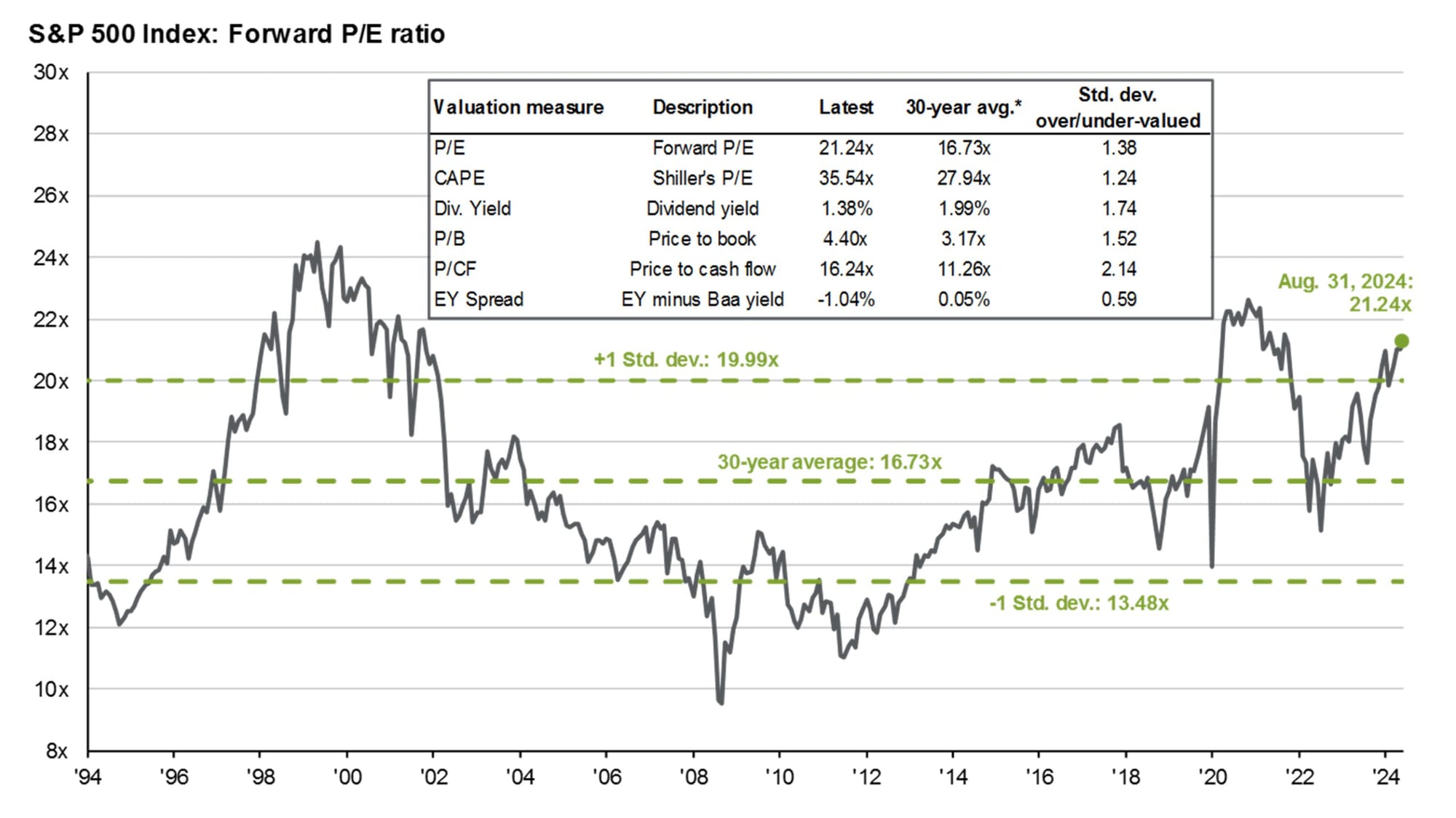

目前標普 500 的評價約落在一倍標準差之上,總體股票估值偏高。但以目前美國失業率及工資水準仍未顯著惡化,且 Fed 加速降息步調的情形來看,當前美國經濟進入衰退的可能性仍低。

只要經濟未陷入衰退,企業就能延續成長動能,降息加速也有利股市成長。

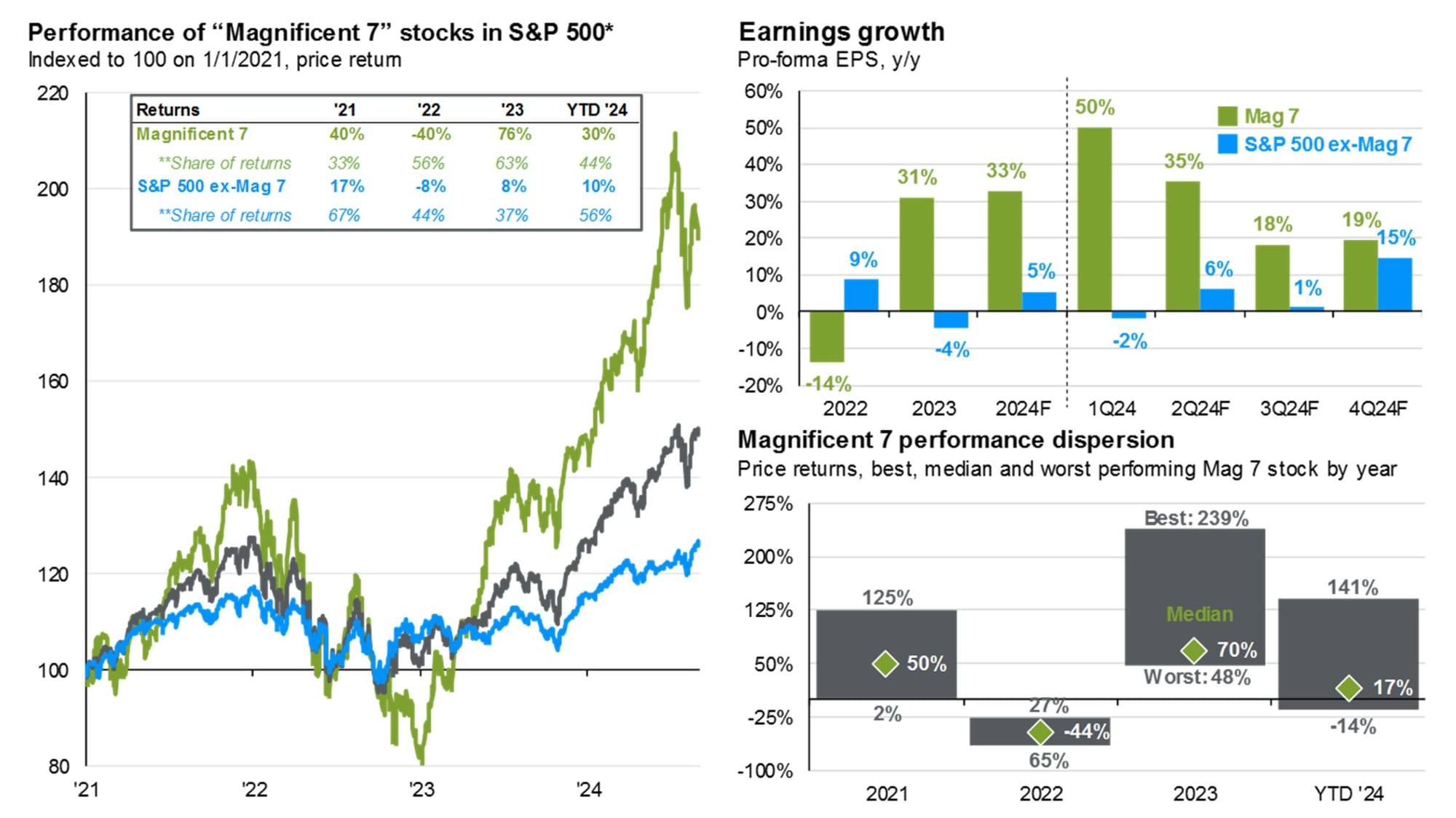

從去年至今年上半年,由於 AI 題材正熱,股市主要科技業七巨頭(綠線)領漲,表現持續優於大盤(灰線)。

但從第四季開始,七巨頭成長將相對前幾季放緩,非七巨頭股票(藍線)則因企業收益基期反彈,而出現補漲機會,建議關注非七巨頭股票表現。

【個股觀點】

Amazon:穩坐電商及雲端運算市場霸主地位

Amazon(股票代號:AMZN) 為全球最大的電商平台,擁有自有物流及會員制度兩大優勢,不僅讓其他電商平台無法匹敵,近年更威脅其他大型實體零售商地位;此外,Amazon 的搖錢樹:雲端運算平台 AWS,因有先發及規模優勢,市占率保持第一,未來也將隨雲端運算市場規模擴大持續成長。

我們看好 Amazon 的三大理由:

1. 北美電商霸主:Amazon 擁有自有物流及會員制兩大優勢,電商業務市佔穩固。我們看好隨 3P 業務擴大、會員定價提升、高利潤的廣告業務成長,電商業務的利潤將進一步提升,並帶來穩定現金流。

2. 雲端運算領域的先行者:AWS 業務基於雲端運算市場需求穩定成長,且公司持續投入雲端基礎建設、生成式 AI 訓練、硬體研發,以及推出整合平台,預期 AWS 將維持目前在 IaaS 及 PaaS 層的第一市佔率。

3. 多角化經營:AMZN 除了有 AWS 業務在經濟疲軟時支撐利潤收入外,也正在擴大廣告業務收入,相較其它零售同業更能分散風險。而隨物流建設完善,預期電商業務波動將趨於穩定,有助於保持利潤率及現金流的穩定。

有關 Amazon 的個股觀點可參考下面文章,將有更詳細的解讀:

Arista Networks:乙太網路交換器重回高速運算市場,市場龍頭 Arista 有望受益

Arista (股票代號:ANET)為全球乙太網路交換器第二大廠,並在高速乙太網路交換器市場具獨特的競爭優勢,過去一年股價報酬達 +104.37% (截至2024/10/1)。

看好 Arista 的三大理由:

1. 白盒化趨勢:網路交換器軟硬體結合優勢符合市場的白盒化趨勢,因此深受 CSP 業者青睞。

2. 選用商業晶片:Arista 的交換器長期使用博通的交換晶片,優勢為更新速度快、成本低;相較之下,自行研發交換晶片的 Cisco 在最新交換晶片上已落後兩年。

3. 乙太網路交換器技術提升且市場擴大:資料中心市場擴大,且乙太網路交換器在高速傳輸技術上逐漸追上競爭者,有望提升其在資料中心的市占率。高速乙太網路交換器市佔第一的 Arista 有望受益。

有關 Arista Networks 的個股觀點可參考下面文章,將有更詳細的解讀:

內容僅供內部參考使用,不構成投資建議,未經同意不得轉傳、修改、販售,讀者須自行評估風險。