千金難買少年貧:沈殿霞的遺產信託智慧

2008年,香港知名主持人沈殿霞因病離世,留下了一筆高達數千萬港元的遺產。然而,她並未直接將這些資產交給當時僅20歲的女兒鄭欣宜,而是通過精心設計的信託安排,為女兒的未來提供財務保障的同時,避免年輕揮霍的風險,展現了一位母親用心良苦的智慧。

信託:一份長期而穩健的財富保障

沈殿霞設立的屬於「生前信託」,在她去世後即生效。根據香港信託法律,納入信託的財產不再屬於原資產持有人,而是由受託人持有,受益人則依信託契約分配財產利益。這樣的安排,讓鄭欣宜在其母親過世後無法直接繼承遺產,而是依照信託條款逐步取得使用權。這種操作模式,不僅有效保護了財產不因繼承人的不成熟決策而損失,也避免了因外界糾紛而帶來的風險。

2022年5月,鄭欣宜年滿35歲,終於獲得信託資產的完整支配權。她從當年年輕時的放縱無度,轉變為成熟穩重,沈殿霞的苦心安排得到了驗證。正如俗話所說,「千金難買少年貧」,信託的設立不僅是財富的保值與增值,更是對受益人培養自律與理性理財能力的過程。

沈女士設立的是生前信託。有另一種方式叫遺產信託。也就是美國信托體系所稱的“Testamentary Trust” 。即通過遺囑對身後留下的遺產不讓繼承人直接繼承,而是設立一份家族信託進行保護,以防止繼承人揮霍或因年幼暫時無力管理,導致財產旁落他人。例如,戴安娜王妃(Princess Diana)即是通過遺產信託保護處分遺產的。在臺灣遺囑信託除了不能對抗民法特留分功能,另必須由遺囑執行人處理遺產稅後,再將剩餘資產交付信託。此外,在臺灣成立生前信託移交資產時,必須先課贈與稅,當然就無身後遺產稅的課徵問題。

受益人有可能提前拿走信託資產嗎?

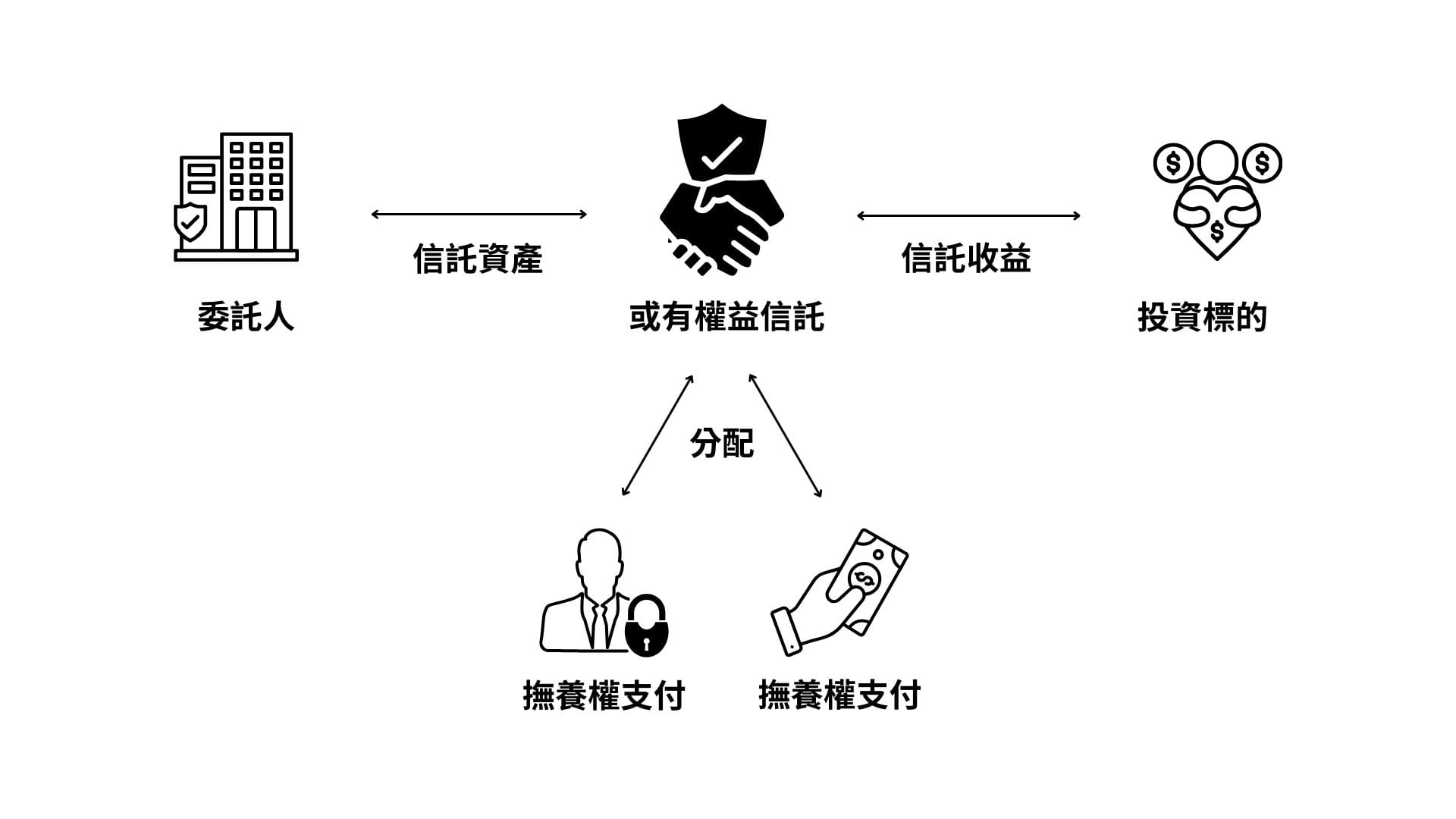

即使信託規定受益人需滿 35 歲才能繼承信託資產,受益人仍可能在條件達成前依據英國《信託法 1925》(Trust Act 1925)的規定取得部分資金,包括撫養權和預付款兩種形式。這些條款在英國法制國家中適用。

撫養權:根據 STEP International Trust Management,受託人可根據規定支付合理金額,作為受益人的醫療費、教育費或生活費支出。例如,若生活費不足,信託資產可以部分用於支付「信託選定的收益」。

預付款:同樣根據 STEP International Trust Management ,受託人可以決定是否提前支付「信託本金」的一部分予受益人,但需要符合以下條件:

- 預付款金額不可超過受益人所應繼承信託資產的 50%;

- 除特殊情況外,預付款通常從受益人原有份額中扣除;

- 預付款是否獲批需考量受益人的財務狀況及用途,並由受託人自行裁定。

另一種遺囑信托 Q-TIP。稱為限制性壽終財產權益,這是一個在美國比較常見的遺囑信托,通常用於有過兩段婚姻的estate planning。先過世的一方指定財產受益人。在世的配偶可以領取信托中的收益,一定條件下還可以支取本金,以保證其生活質量,但無權修改受益人及分配情況。受益的配偶去世後,財產無條件轉給信托指定的最終收益人(一般是先去世一方的子女)。

以沈殿霞為例,假如沈殿霞和鄭少秋離異後找到另一個真愛,於是結婚了,不幸的是沈因病提前去世,留下了第二個丈夫和前夫所生的女兒。兩個都是至愛,沈的遺囑信托可能會採取這種方式:先將資產的收益部分 (earning)分配給在世的配偶,直至配偶去世為止,再將信托剩餘的全部資產轉至親生子女名下,這樣就構成了一個Q-TIP信托。這種安排,使現任的配偶和親生子女兩方面未來的生活都得到了有效保障,也是個不錯的選擇。

結論:信託作為財富保護與分配的長期策略

信託不僅是一種財富保護工具,更是實現家族財富傳承、保障受益人生活質量的重要策略。沈殿霞的生前信託便是一個典型例子,正確的規劃與設置能夠確保財富的長期穩健增值與順利傳承,避免家庭內部的財務爭端,並為受益人提供穩定的生活保障。