【美國總統大選】那個男人回來了,資產下一步如何配置?

共和黨全面執政,通膨風險增加?將利好哪些資產?

川普重返白宮,共和黨全面執政

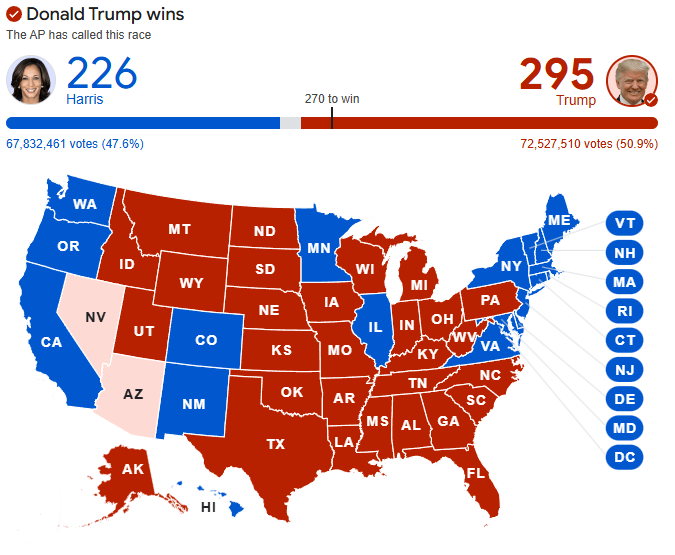

2024 年的美國總統大選中,前總統川普 (Donald Trump) 成功擊敗副總統賀錦麗(Kamala Harris),重新當選總統。川普的勝利集中在賓夕法尼亞、喬治亞等關鍵搖擺州,使他超過了 270 張選舉人票的門檻。

另一方面,截至 11/8 的結果顯示,共和黨還贏得了參議院的多數,並保持眾議院控制權,該結果將使川普的政策推動更加順利。此次選舉結果為川普的第二個任期,共和黨的全面執政也將對未來政策方向產生重大影響。

各大投資機構對於川普當選之看法:經濟增長、通膨與政策風險的平衡

Morgan Stanley:

川普的連任可能導致《減稅與就業法案》的延長,這可能會增加聯邦赤字,但同時也支持企業估值倍數。對中國商品的關稅提案可能會推高通脹並影響美國經濟增長。川普第二任期內的放鬆監管政策有望惠及能源、金融服務、製藥和加密貨幣等行業,但可能對清潔能源和電動車產生政策風險。

JP Morgan:

儘管《減稅與就業法案》延長的談判仍有很長的路要走,但最壞的市場結果似乎已經避免(例如資本利得稅以及 QDI 處理等)。然而,完全延長該法案可能不符合關注赤字的國會成員的利益。該法案的條款直到 2025 年底才會到期,因此預計在明年下半年之前不會作出決策。

而川普提議將對所有中國商品的關稅提高至 60%,對其他進口商品關稅提高 10%。儘管對中國的高關稅可能實現,但對所有貿易夥伴的廣泛關稅將面臨更高的法律挑戰。今天早晨 (11/6),美元走強,市場認為關稅將延續「美國例外主義」政策。

川普的政策預計會使赤字增加約 4 兆美元,眾議院和參議院的微弱優勢將對赤字擴大提供緩衝。然而,債券收益率的變動顯示出較寬鬆的財政策略、更好的增長前景、更高的聯準會利率目標,以及可能的通膨上升。

BlackRock:

川普在2024年美國總統大選中獲勝,共和黨重新掌控參議院。眾議院結果尚未決定,但對川普的政策至關重要,尤其是減稅和貿易關稅。雖然他的經濟政策可能會在中期推高通膨,但放鬆監管和關稅政策有望惠及能源、金融和科技等行業。然而,持續的通膨和上升的債券收益率可能會影響市場情緒。

Bloomberg:

川普的政策承諾包括提高關稅、減稅、大規模移民遣返及針對各國的交易型外交方式。分析認為,儘管競選承諾不一定會完全實現,但若其中一些政策落地,可能帶來短期經濟增長與通膨上升,美國的政府債務相對 GDP 的比率將進一步上升。

具體而言,川普可能提高對中國的關稅至60%,對其他國家至20%,將顯著改變全球貿易結構。報告模型顯示,美國的全球貿易份額會下降,中國對美國的出口可能減少 90%。此外,川普的稅收政策可能會在短期內促進經濟增長,但同時推高通膨及國債。對外政策方面,川普可能更加重視貿易,並對一些國家施加更嚴厲的限制,而其不確定性策略則可能帶來地緣政治風險。

選後市場展望

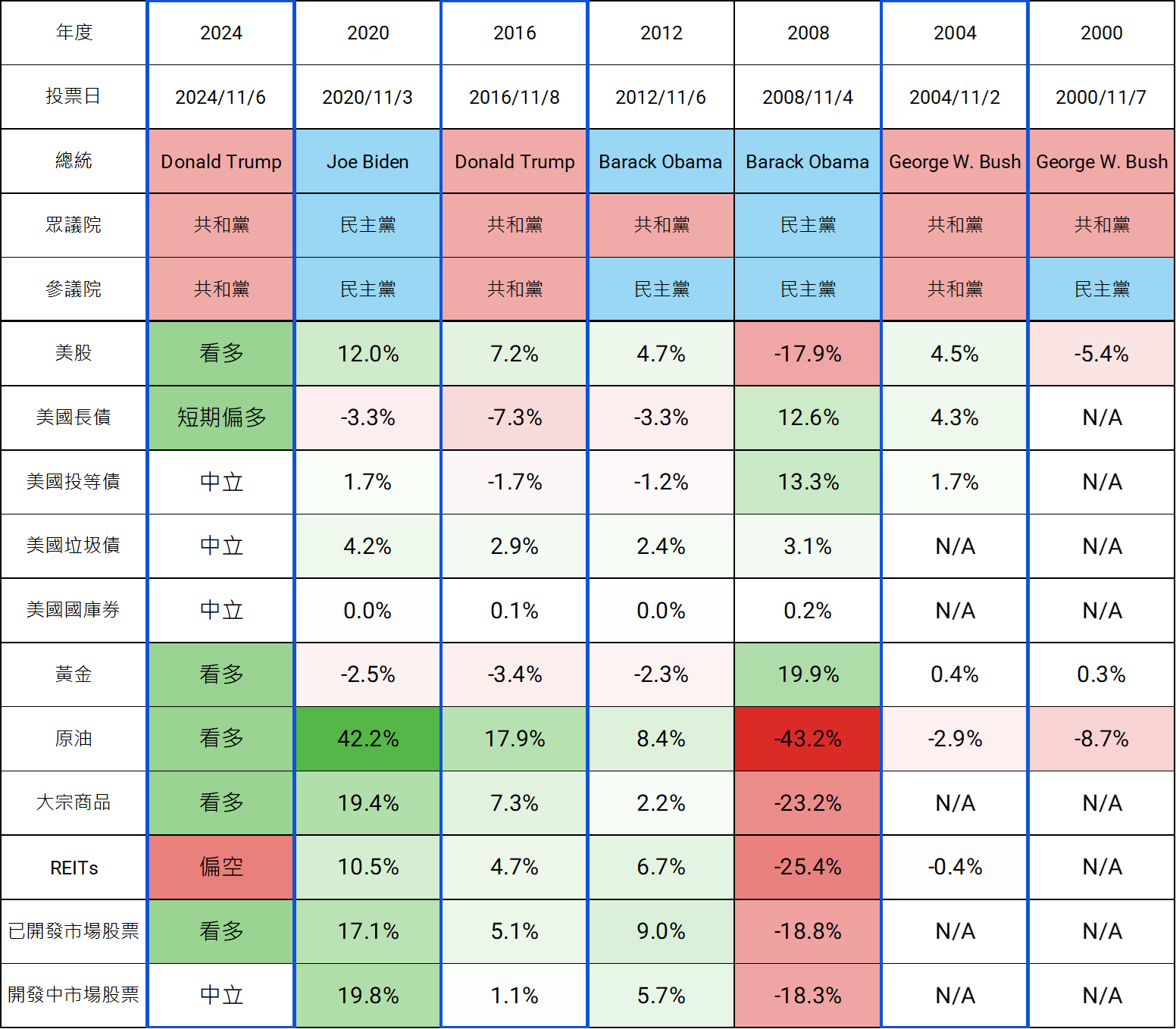

美國大選結果總是牽動全球投資者的心。我們回顧了 2000 年以來大選後三個月內的市場表現,發現選後市場走勢差異巨大,投資決策需要回歸對政策主張和聯準會動向的判斷。

選後走向差異大,投資決策回歸政策主張與聯準會

2020 年 (拜登 vs. 川普)

市場反彈:拜登勝選後,市場預期分裂政府將減少增稅和加強監管的風險,再加上疫苗的積極消息,風險資產上漲,投資人開始佈局疫情後的復甦行情。

2016 年 (川普 vs. 希拉蕊)

樂觀情緒:川普意外勝選,共和黨控制國會。市場對減稅和財政刺激政策感到樂觀,美債收益率快速上升,風險資產表現良好。

2012 年 (歐巴馬 vs. 羅姆尼)

市場走低:歐巴馬連任,但市場因「財政懸崖」和歐債危機的擔憂而下跌。兩黨分裂政府增加了政策不確定性,避險資產受到青睞。

2008 年 (歐巴馬 vs. 麥凱恩)

重挫下跌:雖然歐巴馬勝選符合預期,但全球金融危機重創市場,股市大幅下跌,避險情緒推升美債需求,風險資產回落。

2004 年 (小布希 vs. 克里)

市場上漲:小布希連任帶來政策延續性,市場反應積極。低稅政策延續和穩定的經濟數據提升了投資人信心,股市上揚。

2000 年 (小布希 vs. 戈爾)

避險情緒高漲:選舉結果不確定性持續一個多月,標普 500 連續下跌,美債需求上升,政治不確定性對風險資產造成壓力。

小結

在 2024 年大選中,共和黨在總統和國會兩院均大獲全勝,類似於 2016 年和 2004 年的情況。歷史數據顯示,共和黨全勝通常帶來市場樂觀情緒,特別是對減稅和企業友好政策的預期增強,增強了市場對經濟增長的信心。

然而,大選結果只是影響市場的眾多因素之一。例如,2020 年儘管拜登勝選,但疫苗消息刺激市場快速反彈;2012 年的財政懸崖和 2008 年的金融危機都證明,市場表現並非僅受政治結果驅動。

因此,儘管共和黨全勝可能帶來樂觀預期,投資決策仍需關注川普的政策主張和聯準會的貨幣政策。

川普上任:停滯性通膨風險上升

川普主要政見包含對外加徵關稅、對內減稅、驅逐非法移民與放寬金融監理等,對經濟潛在影響最大的有以下三點:

- 對內減稅

- 刺激經濟但增加債務:減稅能夠促進經濟成長,但可能加劇財政赤字,壓低長期經濟增速。

- 落地時間較晚:政策需要時間立法,實際效果可能要到 2026 年才顯現。

- 關稅政策

- 快速落地,推升通膨:對中國徵收 60% 關稅、對其他國家徵收 10% 關稅,可能迅速實施,增加進口商品成本。

- 經濟增長受壓:預計 2025 年 GDP 增速減少約 1%,通膨上升約 1.4%。

- 驅逐非法移民

- 減少勞動力供給:驅逐非法移民將推升工資通膨,增加企業成本,抑制經濟增長。

- 政策落實不確定:執行難度高,實際影響存疑。

綜合來看,減稅政策利好經濟但見效慢,而關稅政策可能迅速推升通膨。在 2025 年經濟下行壓力下,停滯性通膨風險明顯上升。

對聯準會的影響

川普支持經濟成長的減稅政策可能較慢生效,但導致通膨壓力再度上升的關稅政策有條件較快推進。2025 年經濟本就有下行壓力,此情境下經濟重回「停滯性通膨」的風險上升。

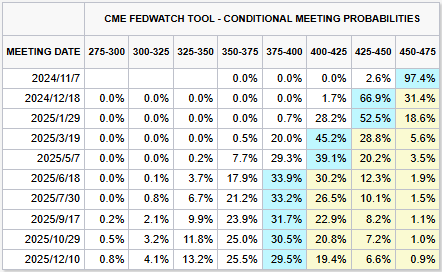

「川普大獲全勝」的結果恐帶來「停滯性通膨」風險,將使得降息路徑的不確定性上升。若 2025 年通膨出現顯著反彈,聯準會可能會放緩或暫停降息,甚至可能重新考慮升息。市場已有所反應,儘管聯準會 9 月散佈圖預測 2025 年與 2026 年各降息 100 基點,但期貨市場顯示 2025 年降息週期將在 6 月結束,累計降息 100 基點至3.75-4.00%。

各資產觀點展望

整體而言川普的減稅和利益導向政策符合金融市場偏好,能夠刺激資本市場,然而其政策的不可預測性仍可能導致金融市場短期波動。

在川普當選總統並且共和黨掌控國會兩院的情況下,我們對資產市場的觀點如下:

- 美股看多:共和黨全勝通常帶來市場樂觀情緒,特別是對減稅和企業友好政策的預期增強。這將提升投資者對經濟增長的信心,利好美國股市表現。

- 美債價格便宜、紅利延後:雖然川普的減稅政策可能加劇財政赤字並推升通膨,但短期內債券價格已經反映大部分的預期,十年期美債收益率短期將衝高回落。同時中期利率目標上調。結果是債券價格便宜、降息紅利微幅延後。

- 黃金看多:地緣政治、關稅政策和通膨風險上升將提升避險需求,黃金作為抗通膨資產,預計價格上漲。

- 原油及大宗商品看多:經濟刺激政策和通膨預期將推動大宗商品需求和價格,且川普可能加強對於伊朗的石油制裁力度,可能導致原油供應減少。

- REITs 偏空:通膨預期上升可能導致利率居高,對收益率敏感的房地產投資信託(REITs)構成壓力,故持偏空觀點。

- 已開發市場股票偏多:全球經濟成長預期改善,特別是在美國的帶動下,將利好其他已開發國家的股票市場。

- 開發中市場中立:川普的關稅和移民政策可能對新興市場造成負面影響,特別是對美國出口依賴度高的國家。然而,內需強勁且有改革動力的經濟體,如印度、南非等,可能相對穩健。因此,對新興市場維持中立觀點。

總體而言,川普的政策可能短期刺激經濟和市場,但同時加劇通膨和財政赤字風險。投資者應關注政策落地進程和聯準會的貨幣政策調整,適時調整投資組合以應對市場變化。

以上內容僅供內部參考使用,不構成投資建議,未經同意不得轉傳、修改、販售,讀者須自行評估風險。