經商失敗陷債務危機!保單也難逃法網?

近年來,保單逐漸成為理財規劃的重要工具,許多人將其視為財富管理與保障的雙重利器。然而,當債務危機發生時,這些保單是否真能「保護財富」?2022年底,最高法院的一項新見解重新定義了保單的法律屬性,大幅改變其在債務清償中的適用規範,對債務人、債權人及保險公司皆產生深遠影響。

林先生曾是餐飲業的成功企業主,但因經營不善而負債累累。隨著名下房產和車輛被拍賣償債後,銀行仍無法全數收回借款,遂向法院聲請查封林先生的其他財產,包括三張投資型保單。這三張保單的被保險人分別是林先生的妻子與兩個孩子,但要保人及受益人均為林先生本人。

法院認定,這些保單的解約金屬於林先生的財產,並依據最高法院於2022年12月的見解,核准債權人的聲請,凍結保單權益。林先生因此無法贖回、解約,甚至無法更換受益人。

保單是否受到保險法的保護?

林先生認為,他名下的投資型保單應屬於被保險人或受益人的財產,應受到《保險法》第123條的保障。然而,2022年底最高法院大法庭的第897號裁定,統一了保單的分歧見解,明確認定債權人有權針對債務人的保單申請強制執行。此判決雖為法律適用提供了統一標準,卻也引發地方法院、壽險公司與債務人之間的「保單解約之亂」。

最高法院指出,保單解約金屬於「要保人的財產」,具有金錢價值,因而可以成為強制執行的標的。以下是法院的主要法律依據:

- 保單價值準備金屬於要保人財產

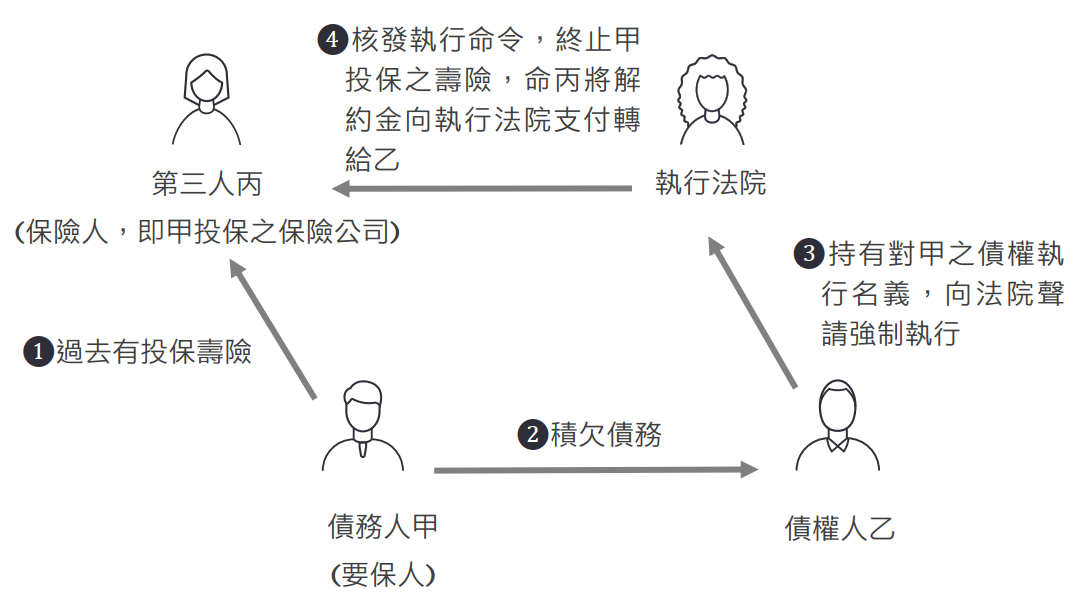

法院認為,投資型保單的價值準備金(即解約金)屬於要保人名下的財產,因此根據《強制執行法》第115條規定,可被視為可執行的財產。 - 保險終止權並非專屬於要保人

根據《保險法》第119條第1項,法院可依法代替要保人終止保險契約,並命令保險公司將解約金支付給債權人。這表明,保險契約的終止權並非要保人專有。 - 強制執行法的適用

《強制執行法》第115條賦予法院權力,可直接向保險公司下達命令,凍結債務人對保單的處分權,禁止任何變更或領取解約金,確保該資產能用於清償債務。

修法後,哪些保單可以免於強制執行?

雖然投資型保單已被認定為可作為強制執行的財產,但金管會於2024年10月24日提出的修法草案,針對部分保單類型提供了豁免保護,目的是保障債務人及其扶養家屬的基本生活需求。草案列出了八類免於強制執行的保單,包括:

- 產險

- 健康險

- 一年期以下意外險或旅平險

- 一年期壽險

- 小額終老險

- 被保險人合併後保額不到100萬元的壽險

- 已在給付年金的年金險

- 單筆解約金不超過10萬元的壽險

例如,若林先生的保單為解約金僅9萬元的小額終老險,該保單可受到修法保護,不會成為債權人追討的標的。但林先生的保單為投資型且解約金高於修法範圍,因此仍然面臨強制執行的風險。

一旦保險契約被強制執行,債務人將喪失對保單的處分權,並不得更改保單內容。執行命令依債務人身份不同,分為以下兩種情況:

- 債務人為要保人

法院可命令終止保險契約,將解約金轉給債權人清償債務。保單終止後,其附加的醫療險或意外險也隨之失效。 - 債務人為被保險人或受益人

法院扣押應支付的保險金,如醫療保險金或滿期金,將其轉給債權人清償債務。

結論

修法雖為部分保單提供豁免,然而多數保單面對強制執行仍面臨風險,債務人可善用附約延續權或申請減免執行,與債權人協商以減輕影響。唯有提前了解法律規範並謹慎理財,才能有效保護財產,應對突如其來的債務危機。