核電與鈾礦 : 能源轉型與缺電時代的黃金機會

核電和鈾礦投資已逐漸成為能源轉型的核心要素。本篇導讀將介紹核電和鈾礦的背景、潛在機會、投資方式以及風險,幫助投資者深入了解這個領域。

核電與鈾礦的投資背景:全球需求強勁

聯合國估計,世界人口將從 2024 年的約 80 億增加到 2050 年的約 98 億。2050 年,全球約三分之二的人口將居住在城市地區(2022 年約為 55%)。滿足快速增長的能源需求,同時減少有害溫室氣體排放,面臨巨大的挑戰。

隨著各國積極應對氣候變遷和能源需求暴增,核能再次成為能源的關鍵選項。摩根士丹利的報告指出,核電在全球的發電比例預計將從目前的 10% 增加到 17%(到 2050 年)。這主要是因為各國承諾減少碳排放,以及數據中心對穩定電力的需求。在去年聯合國 COP28 氣候會議上,22 個國家承諾到 2050 年將核電容量擴增至三倍,總投資額估計達到 1.5 兆美元,涵蓋鈾礦開採、核電廠建設和廢料處理等領域。

這份協議在今年 9 月 23 日獲得金融機構的支持,高盛、花旗、摩根士丹利等 14 家主要銀行和金融機構表態願意提供建廠融資支持核電。

核能的復甦還受到了能源安全的推動。由於天然氣和石油供應不穩,核電成為穩定且可靠的基載電力來源。許多國家都視核電為其能源組合中不可或缺的一部分,以減少對化石燃料的依賴並達成碳中和的目標。

核能不可或缺的要件 - 鈾礦

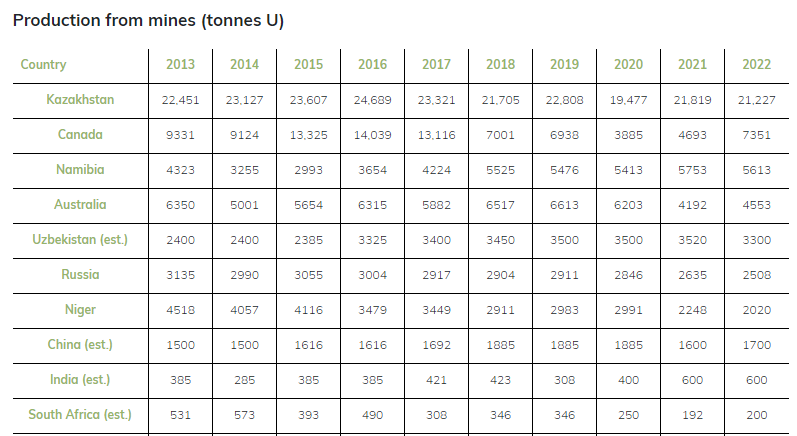

鈾礦市場也面臨供需不平衡的狀況。2024 年的市場報告顯示,未來五年內每年將有 3,000 至 5,000 萬磅的鈾礦供應缺口,這可能推動鈾價上漲。此外,地緣政治風險(如尼日的政變和俄烏衝突)也使鈾的供應面臨壓力,進一步推高了價格。哈薩克斯坦是全球最大的鈾礦生產國,其政治穩定對鈾礦供應至關重要,而俄羅斯在鈾濃縮技術方面也有很大的影響力,這使得地緣政治對市場的影響更加顯著。

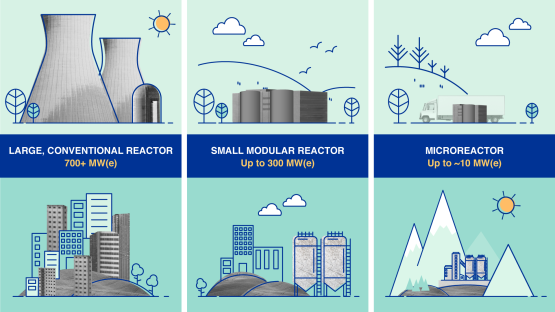

在全球能源轉型的背景下,核能是一種穩定且低碳的基載電力來源。儘管核電面臨安全和建設成本高的挑戰,但新技術如小型模組化反應堆 (SMR) 使得核能應用更為靈活。

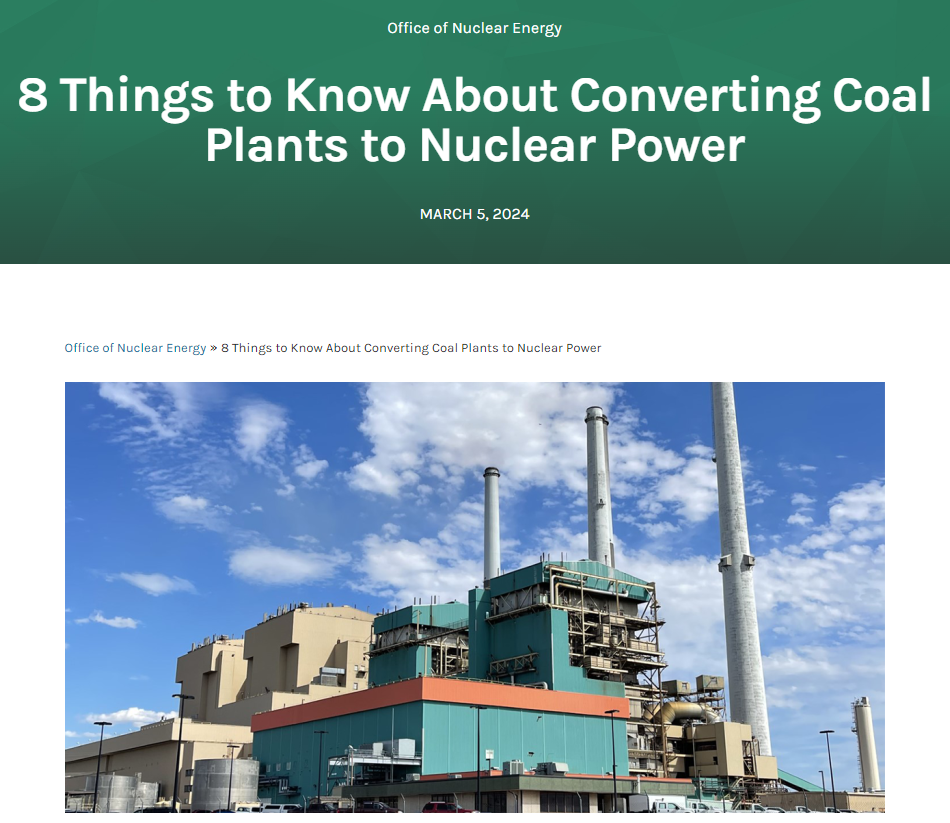

美國能源部呼籲燃煤電廠轉型核能

為了應對氣候變遷的挑戰,美國能源部於 2023 年 4 月發布報告,將核能列為實現 2030 年前減少一半溫室氣體排放以及 2050 年前達到淨零排放的關鍵手段。

根據美國核管會 (NRC) 的數據,截至 2023 年底,美國有 93 座核反應爐,分布在 28 個州的 55 座核電站中,占全國發電量約 20%,並占所有低碳電力供應的 50%。

美國能源部預計,2050 年將需要額外 200 吉瓦 GW 的核電容量才能實現淨零排放,而目前 300 多個現有和退役的燃煤電廠場地適合改建為先進的核電廠。每個核電站都可以與改造場地的規模相匹配,有助於將核電容量增加超過 250 吉瓦 GW,幾乎是目前 95 吉瓦 GW 核容量的三倍。

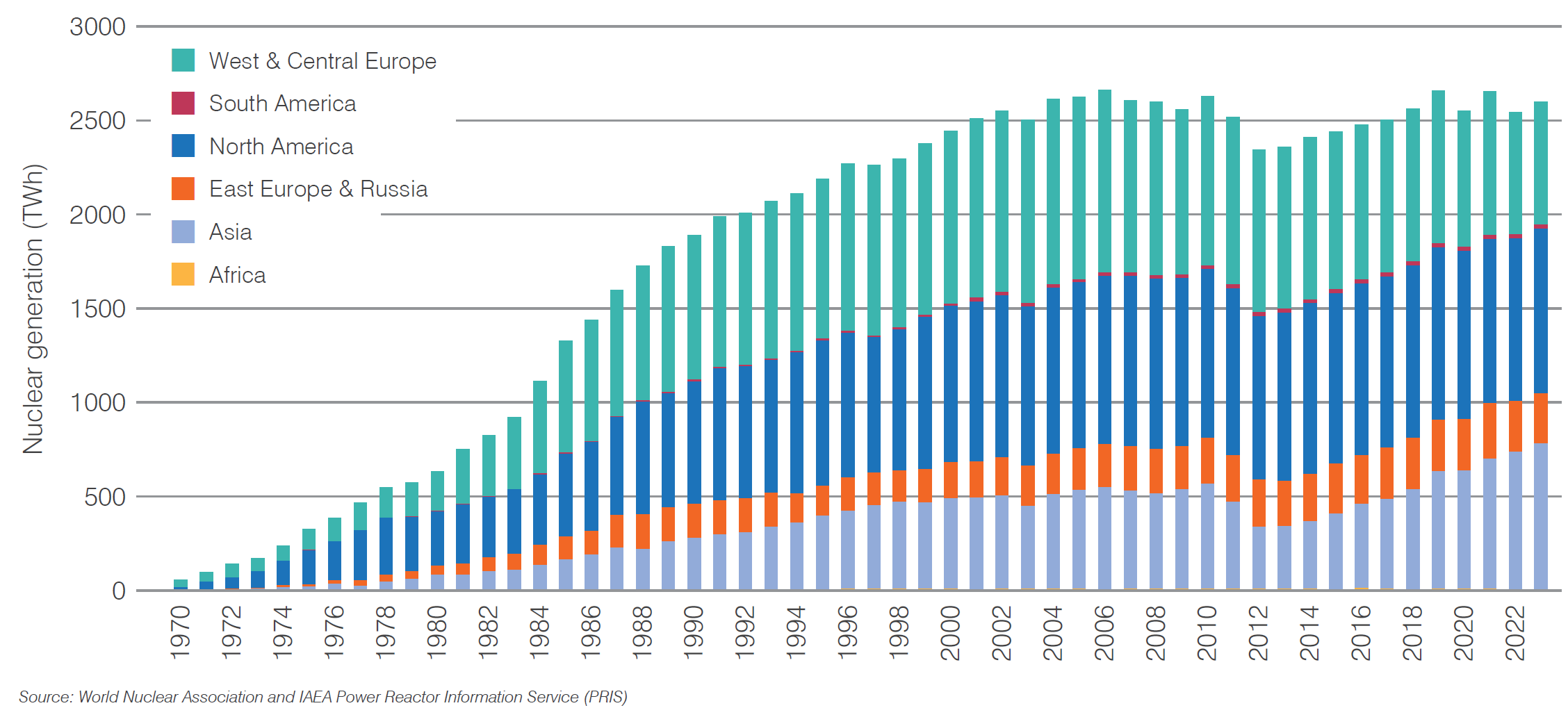

全球核電需求快速增長

不只是美國,核電需求在許多國家快速增長:

- 加拿大:作為全球第二大鈾生產國,加拿大正擴建現有核電站,計劃建造三座新反應堆。其中,安大略省的布魯斯核電站將擴建成為全球最大的核電站,以滿足國內和國際市場的需求。

- 英國:英國計劃建造 8 座核反應堆,並成立大英核能機構 (Great British Nuclear),利用小型模組化反應堆 (SMR) 來提高能源安全,並支持新型核技術快速應用,以提升能源獨立性並減少碳排放。希望在 2050 年之前,高達 24 吉瓦GW 的電力將來自該來源,這佔預計屆時電力需求的 25%。

- 瑞典:瑞典計劃將核電能力提高兩倍,希望到 2035 年底前新建 2 座核反應爐,2035 年之後計劃再建 10 座新核反應爐。以滿足日益增長的需求。

- 中國:中國加速核電擴展,有 23 座反應堆在建,另有 23 座列入規劃,168 座擬建反應堆,以支持能源轉型和經濟發展。此外,中國希望透過「一帶一路」倡議,將核能技術出口到其他國家。

- 印度:印度審查核能法規,鼓勵私營企業參與核電發展,以提升核能生產能力來支持工業和人口需求。印度計劃在未來十年新建 12 座核電站,同時吸引國際投資。

- 土耳其:土耳其與多國討論小型模組化反應爐和新核電項目的建設計劃,以減少對進口能源的依賴。

- 丹麥:丹麥長期以風能和生質能為主,但自 2022 年起,丹麥開始支持小型模組化反應堆的試點研究。丹麥技術大學還成立了核能技術中心,致力於研究新世代核能技術,並吸引學術人才。

- 日本:311 福島核災後,日本全面停止核電,但近年來逐步重啟核電。截至 2023 年底,日本重啟了 12 座核電機組,並將核能視為重要的基載電源。

- 韓國:韓國政府取消去核政策,延長 10 部老舊核電機組的壽命,以提高國內核電的比重。

人工智慧巨大的電力需求該從何而來?

人工智慧(AI)技術的快速發展,極大地增加了對電力的需求。微軟和谷歌等科技巨頭都在尋求使用核能來支持他們的數據中心。

- Microsoft (MSFT) : 與美國最大的核反應爐運營商 Constellation Energy Corp (CEG) 簽訂了 20 年的協議,該公司於9月20日宣布,計劃重啟曾發生反應爐部分爐心熔毀事故的美國賓州三哩島核電廠。

- Google (GOOG) : 則積極研究如何利用核能來支持生成式 AI 的需求,Google 在10月14日宣布與美國能源新創公司 Kairos Power 簽約,將採購多座小型模組化反應爐(SMR)生產的核電,來滿足 AI 模型訓練所需要的大量穩定電力供應,創下全球業界首例。

- Amazon (AMZN) : 也在積極布局核能,旗下的雲端運算子公司 Amazon Web Services(AWS)宣布將投資超過 5 億美元支持核能專案發展,包括支援建造多個新的小型模組化反應器 (SMR)。

這些行動顯示科技公司對穩定電力的需求愈發迫切,核能成為支持 AI 發展和雲端服務的重要資源。

如何透過美股參與核電與鈾礦的成長前景?

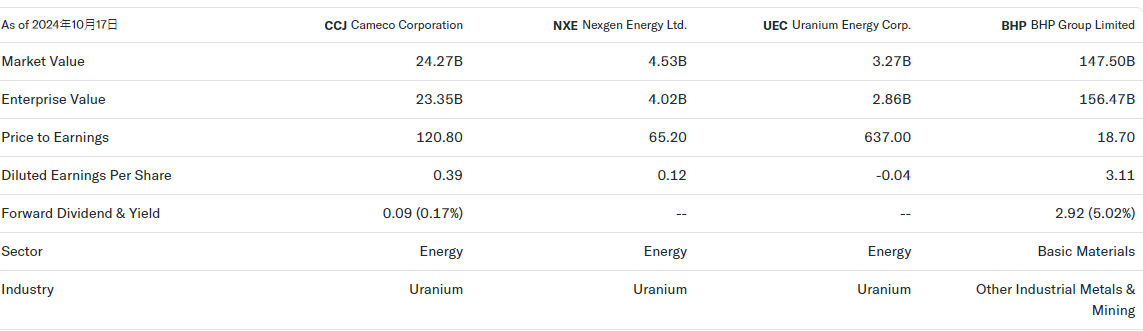

鈾礦公司股票 :

- Cameco Corporation (CCJ) : 加拿大鈾生產商,在全球各地皆有礦產權,是全球最大的鈾礦生產商之一。

- Nexgen Energy (NXE) : 專注於在加拿大進行鈾礦資產的收購、勘探、評估和開發。

- Uranium Energy (UEC) : 在美國擁有七個已獲得所有主要許可的 ISR 鈾礦項目,並在美國、加拿大和巴拉圭擁有多元化的鈾資產。

- 必和必拓集團 (BHP) : 雖然公司業務範圍廣泛不僅營運鈾礦開發,但其擁有澳大利亞的 Olympic Dam 是全球最大的鈾礦之一。

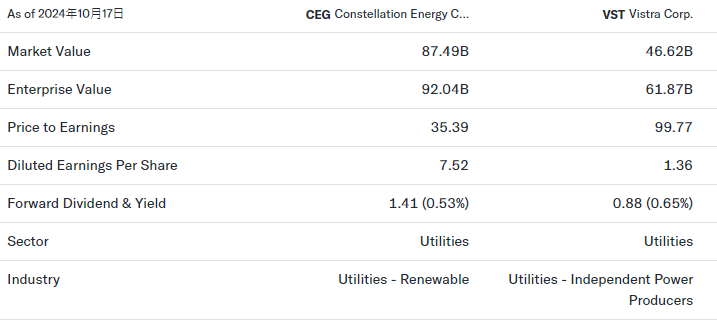

核能產業鏈 :

- Constellation Energy (CEG) : 提供全面的能源解決方案,並針對各種規模的企業,提供多樣化的電力、天然氣及可再生能源產品的定價選項。

- Vistra (VST) : 核能占比相對於 CEG 較低,擁有 41 吉瓦的核能、煤炭、天然氣和太陽能發電設施。

核能行業與鈾礦 ETF

Global X Uranium ETF (URA) 或 VanEck Uranium Nuclear Energy ETF (NLR),這些 ETF 包含從鈾礦開採到核燃料加工的多家公司,提供更全面的行業投資機會。

投資風險與考量

- 市場風險:鈾價波動較大,可能因供需變化或地緣政治事件而改變,例如主要生產國的罷工或政治動盪可能影響供應。

- 政策風險:重大核災後的政策變動可能對核電發展產生重大影響,例如福島事件後,許多國家重新審查其核能政策。

- 地緣政治風險:如俄羅斯和尼日等地的不穩定可能影響鈾供應,進而導致價格波動。

- 技術風險與社會接受度:核能的發展面臨技術和社會的挑戰,廢料處理仍是核能發展的一個難題,同時社會對核能的接受程度也可能影響政策制定。

結論:核電與鈾礦的投資前景

核電和鈾礦在全球減少碳排放的過程中扮演著重要角色。儘管面臨市場、政策和地緣政治的風險,隨著能源結構的轉型,這一領域展現出巨大的投資潛力。核電能提供穩定的基載電力,而鈾礦作為核能的主要燃料,其需求前景也非常樂觀。

投資人可以透過 ETF 分散風險,或對主要的鈾礦公司進行深入研究,以把握未來的投資機會,同時務必衡量自身風險承受能力。

核能技術的進步和地緣政治變化將持續影響這個市場,對於長期投資者來說,這是一個值得關注的領域。

以上內容僅供內部參考使用,不構成投資建議,未經同意不得轉傳、修改、販售,讀者須自行評估風險。