【個股觀點: Synopsys】穩坐 EDA 龍頭,AI 與併購將帶來新一波成長期

Synopsis ( 新思科技 ) 是一家全球領先的美國電子設計自動化 ( EDA ) 供應商;主要應用於設計及驗證 IC 以及 IP,讓客戶可以在電腦上更方便模擬半導體及電子線路,公司成立於 1986,總部設立加州的森尼韋爾 ( Sunnyvale ),現為全球第一大 EDA 供應商;全球第二大 IP 供應商,公司尤其在 Logic IC、Verification 領域上有強大的整合能力,主要客戶包含 Intel、SK Hynix、Nvidia、Sony 等。

我們看好 Synopsys 新思科技的三大理由

晶片複雜度提升,AI 帶動價量提升 : 預計至 2nm 時,設計晶片成本將會大幅上升,相較 3nm 成本增加 24.1%,在半導體中下游業者普遍提升資本支出,並且在 EDA 佔據廠商 R&D 費用的比例增加下,且 AI 增加先進製程需求下,將帶動 EDA 廠價量提升。

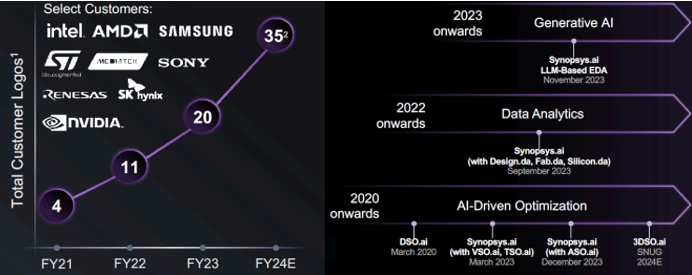

將受惠 AI 大幅增加公司內部生產力及產品價值:提供 AI EDA tool 的軟體費用可為 Synopsys 帶來潛在 20% 的營收提升,目前預計 2024 年底包含 Nvidia、AMD 等設計商共 35 間公司已開始採用 Synopsys.ai,看好未來持續於 Gen AI 的發展。

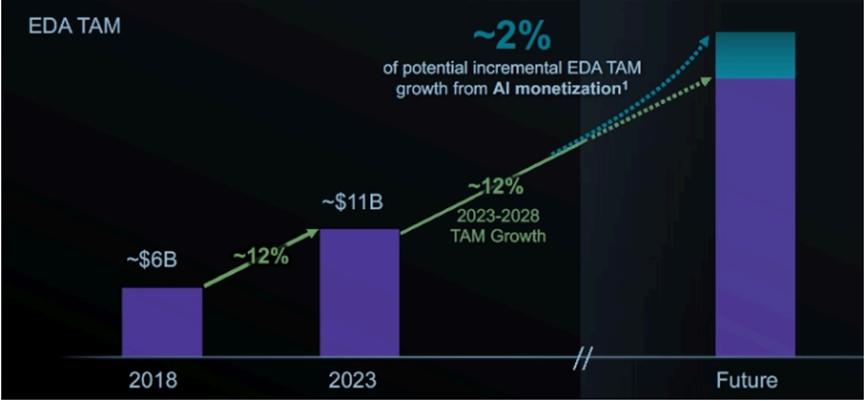

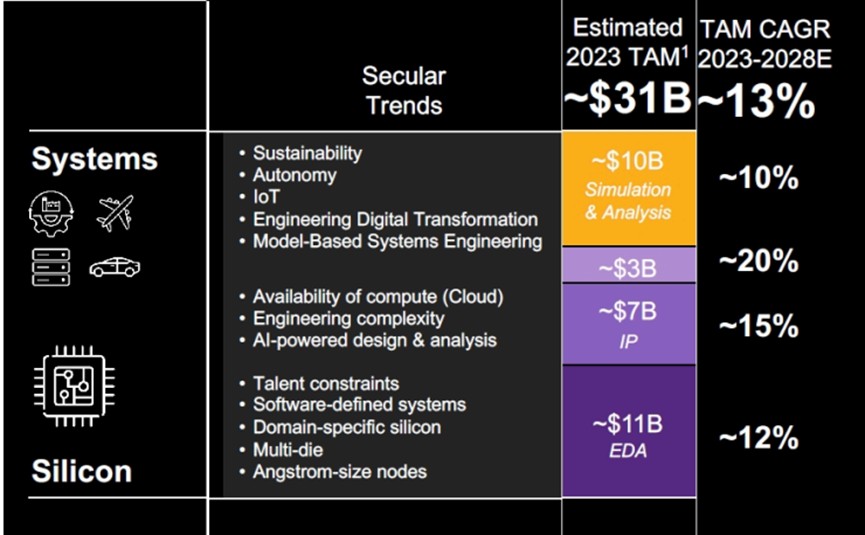

樂觀看待 Ansys 併購案,看好未來 Synergies 的發生:在併購後的潛在市場規模 ( TAM ) 可以擴大至目前的 1.5 倍,增加約 100 億 (2023~2028e CAGR 10%) ,並有潛力從原先半導體業務拓展至能源、航空、能源的機會。

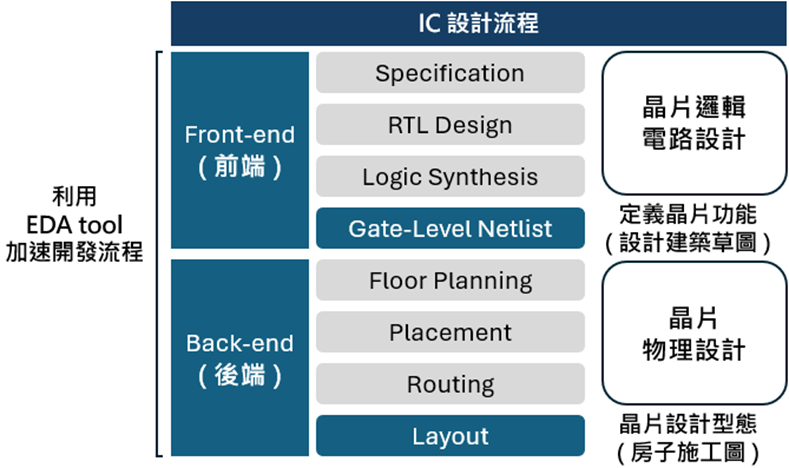

電子設計自動化 ( EDA ) : IC 設計流程不可或缺的工具

在介紹 Synopsys 之前,先簡單介紹半導體的設計流程。

IC 的設計流程就如同蓋房子,需要經過多重步驟完成,其中將包含以下多個步驟:

· Specification ( 確認是要蓋什麼什麼類型的房子? )

· RTL design ( 確認配置幾房幾廳? )

· Logic Synthesis ( 選取合適的建材、家具 )

· Gate-Level Netlist ( 完成建築草圖 )

· Floor Planning ( 圖紙規劃詳細配置 )

· Placement ( 決定家具擺放 )

· Routing ( 電線、水管、網路線的排放 )

· Layout ( 完成正式設計圖 )

完成設計圖,認證通過後,即可交由中下游晶圓代工廠 ( Intel、TSMC ) 按設計圖將晶片實現出來。而在整個 Front-end 及 Back-end 的晶片設計中,EDA tool 即是協助 IC 設計工程師,用硬體描述語言 ( Verilog ),設計各式各樣晶片,透過 EDA 自動化的協助,便能夠在物理模擬、佈線規劃、時序分析加速開發過程。

Synopsys 為 EDA 市場長期領導者

因為 EDA 產業相對於半導體的其他產業市場規模較小,然而又需投入高額的研究費用*,新競爭者若無法奪得足夠市占,將難以持續運營,因此在過去 20 年,EDA 市場從原本的百花齊放,20 年以來併購超過 200 間 EDA公司 ( Synopsys 併購 80 次、 Cadence 併購 62 次, Siemens 併購 66 次 ) ,預期未來 EDA 市場仍由 Synopsys、Cadence、Siemens 三大廠商長期寡占,並且三者各自在不同的設計領域中擁有各自的強項。

*補充:( 相較於半導體或是軟體設計公司,研發費用平均落於 15~20%,EDA 產業平均的研發費用佔據 30 - 35% )

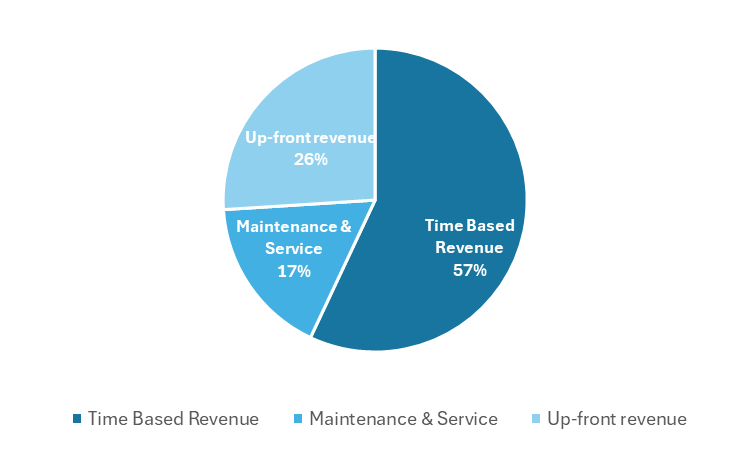

Synopsys 兩大收入來源:EDA、IP 授權金費用

除了 EDA 軟體為 Synopsys 的主要營收來源外,另一大營收來自於 IP 的授權金收入。

EDA 主要的收費方式係採單次付費制 ( 2~3 年一次,不可續費 ),且產品具有迭代特性,例如若客戶想從 5nm 升級至 3nm,則必須購買新的 EDA 軟體,因此 EDA 產業受到半導體景氣循環影響較小。

而 IP 主要指在 IC 設計過程中可重複使用、事前經過定義、驗證,且滿足特定規格的功能組塊,如前面所提的,IC 設計公司的工作就是要畫出房子的設計圖,但是要從頭自己畫完設計圖太花時間,這時候便能和 IP 公司購買一部份畫好的區塊,例如一塊設計好的客廳區塊,將其直接納入自家的設計圖中做組合,收費方式類似於授權費用,每當 IC 設計業者售出一顆晶片時,IP 公司便會固定和 IC 公司收取一筆固定比例費用。

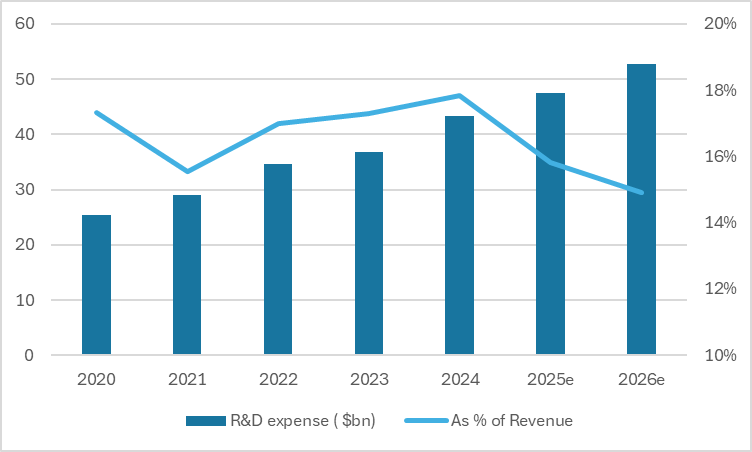

AI 需求增加及晶片複雜度提升,預計帶動 Synopsys EDA 軟體價量提升

受惠於 AI 需求帶動,各 IC 晶片設計廠商預計將於 2020-2026e 年以 CAGR 11% 的成長率開始擴大資本支出以因應需求,預計將在兩年內從 42 億美金成長至 52 億美金。

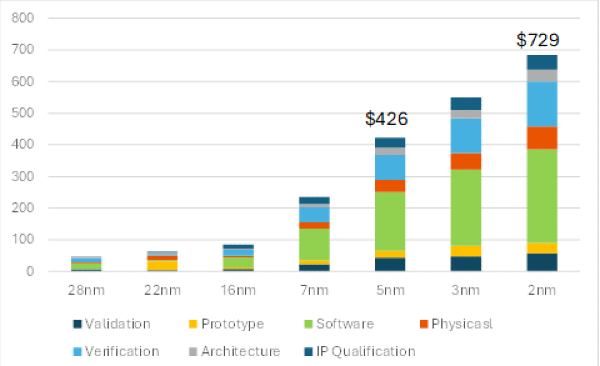

其中在過去成熟製程時,半導體的設計過程較為單純,以 28 nm 為例,設計晶片的成本單價僅 $4,800 萬美金,因此當時半導體多以 IDM 廠如 IBM 、Intel 為主,然而隨著持續以來晶片越做越窄、線路間距更小、頻率更高、內部溫度升高可能出現膨脹等複雜問題產生,晶片成本開始逐漸上升。

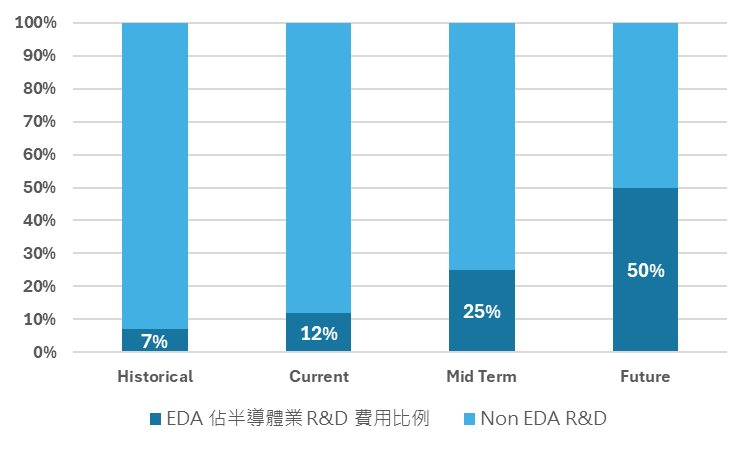

從成熟製程轉進先進製程 ( 7nm ) 開始,設計晶片成本開始以倍數大幅成長,預計至 2nm 時,設計晶片成本將進一步大幅上升至 $7.25億美金,相較 3nm 的 $5.81 億美金成本增加 24.1%,目前 EDA 平均占半導體 R&D 12% 成本,預計到中期進一步提升到 25%,並以長期 50% 為長期目標。

預計在 1. IC 設計廠商調高資本支出 2. 晶片複雜化提高設計成本 3. EDA 佔據 IC 設計資本支出比例將逐年升高等因素帶動下,Synopsys 將受惠於此趨勢迎接成長動能。

在高速成長及穩定之間達成完美平衡

在 AI 成長動能的帶動之下,我們預計 25、26 年將持續為 Synopsys 帶來營收雙位數的成長,且由於產業特性,Synopsys 營收占比中有 83% 營收為穩定的經常性收入 ( EDA 軟體合約、IP 授權金 ),即使面臨半導體業下行循環,客戶通常不會因此而取消續約,因此客戶流失率極低,甚至通常會在續約時,因推出全新功能及方案而因此做合約升級,造就 Synopsys 每季營收可見性極高,在面對半導體週期循環不一的風險下,提供了強大成長性及穩定性。

LLM ( 大型語言模型 ) 導入 EDA 將增大 Synopsys 產品價值

如同當今藉由 ChatGPT,即使是程式新手仍可以藉由向 ChatGPT 下達指令協助撰寫完成日常任務,Synopsys 亦開發出 Synopsys.ai ( LLM-Based EDA ) 協助工程師撰寫設計、最佳化晶片電路設計。

過去一項專案需要 5 年 500 位工程師,然而在透過 EDA AI 優化後,將可以達到 6 ~ 12 月 50 位工程師即可完成,大幅提升 IC 設計廠商公司生產力,讓公司於未來不再需隨製程複雜需聘用更多工程師完成晶片,僅須購買具備 Synopsys.ai 的 EDA 軟體,未來預計提供 AI EDA tool 的軟體費用可為 Synopsys 帶來潛在 20% 的營收提升,目前多間 IC 設計廠如 Nvidia、AMD 等皆已採用,預計 2024 年底有共有 35 間公司採用 Synopsys.ai,其中截至 24Q4 的 earning call,共計有超過 700 個已 tape-out ( IC 設計定稿 ) 的晶片採用 Synopsys 的 AI 方案,相較於前一年的 270 個有了大幅的成長。

在經過大量資料訓練後的 Synopsys.ai 可以快速建構出 Front-end 到 Back-end 完整的設計、佈線架構,工程師則可以做其他更有效率的事,如解決架構上須解決的問題、針對新晶片架構的創新、解決尚未碰到的問題等,據研調估計,至 2027 年, 90% HPC ( 高效能運算 ) AI 設計和 70% PC 將採用先進製程節點,而使得 Synopsys 受惠於此行情。

聚焦 Synopsys 併購 Ansys,期待協同效應 ( Synergies ) 發酵

Ansys 為 EDA 領域第四大市占廠商,其特點在於在工程模擬領域上位居第一。以設計晶片為例,Synopsys 和 Cadence 強項在於前端 IC 邏輯設計,而 Ansys 的定位則是在後端實體設計,提供多重物理挑戰的解決方案,提早考慮電晶體之間物理效應,在設計早期避開問題,擅長 IC 設計的驗證。因此早期晶片設計過程中往往是三間公司互補協力完成。 ( 近期隨各廠業務擴大,重疊部分增加,開始出現競爭 )

2024 年 1 月 16 日,Synopsys 宣布以 197 美元的現金和 0.345 股的新思科技普通股,換取每股 Ansys 股票,共計 350 億收購工程軟體公司 Ansys,過去 Synopsys 在 2017 年及開始有業務上合作關係,協助客戶系統模擬上的整合。Synopsys 公司管理層看好在併購後的潛在市場規模 ( TAM ) 可以擴大至目前的 1.5 倍,增加約 100 億 ( 2023~2028e CAGR 10% )。

Ansys 的產品組合(例如 Mechanical、Fluent 和 HFSS)與 Synopsys 的 EDA 工具(如 Fusion Platform)具有高度互補性。通過整合這些工具,Synopsys 能夠提供從晶片到系統級的全方位設計解決方案,更獲得了進入更多行業(例如航空、汽車、能源等)的模擬能力,而這些行業的需求遠不止於半導體設計。

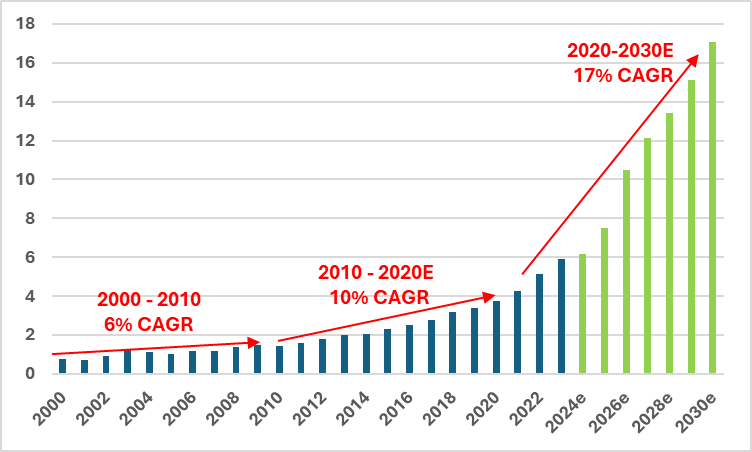

在過去,Synopsys 使用 35 年的時間一路成長至營收突破 40 億美金,然而僅利用 3 年的時間於 2024 年年營收突破 60 億美金。展望未來,在晶片複雜度提升、AI 帶動下游廠商資本支出提升、GenAI 增加軟體產品價值、併購 Ansys 等多重動能下,Synopsys + Ansys 將在 2020-2030e 年前以 17% CAGR 成長。

4Q24 財報:2024 年收入創新高,2025 年展望低於預期

據公司於 12/09 公布 4Q24 之財報, Synopsys 在 2024 財年實現了創紀錄的 61.3 億美元收入,YoY 達 15%,EPS 為 13.20 美元,YoY 達 25%,其中 EDA 收入達到 42.2 億美元,YoY 達 12%,且公司擁有擁有 81 億美元不可取消積壓的訂單,因此對於未來的營收展望明確性十分透澈。然而,Synopsys 公司管理層預計 2025 財年的收入將在 67.45 億美元到 68.05 億美元之間,低於市場預期的 69.06 億美元。

低於預期主因分為中國經濟降溫、美國可能進一步對 EDA 軟體的出口控制等因素

中國經濟降溫:過去受惠中國積極半導體自主化開發,相較於其他成熟國家,中國半導體企業持續和 Synopsys 等 EDA 企業購買軟體及 IP 加速開發流程,過去中國每季時常會湧現數十家新創半導體企業,然而此狀況於 2024 年以後不復存在,市場成長水平逐漸趨於和其他國一家保持一致。

美國可能進一步對 EDA 軟體的出口控制:據 Synopsys 管理層,確實有部分客戶被列為遭針對的出口限制列管名單,而這一部分影響已併入 25 年財測的考量中,後續將進一步觀察川普政府是否會進一步擴大限制令。

財務分析:自由現金高,財務獲利穩定

股價和營收連動性高,穩健成長型的價值投資股

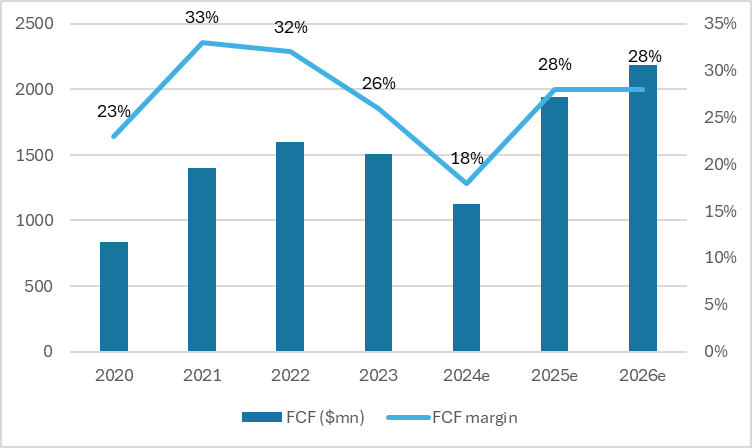

如同先前提到 Synopsys 的收費認列模式,其類似於 SaaS 產業,主要的收入靠的是 EDA 的 「定期授權」及 IP 「版權收費」,造就公司擁有高毛利率、高現金利潤率的特性,目前預計 2025 年自由現金流將達到 16.48 億美金,相較於 2024 年 12.83 億美金年增 28.45 %,近五年自由現金獲利率 ( 自由現金流量 / 營收 ) 維持在 18% - 33% 之間,顯示公司財務獲利穩定,符合先前所提公司受到產業循環影響相對半導體產業輕微之特徵。

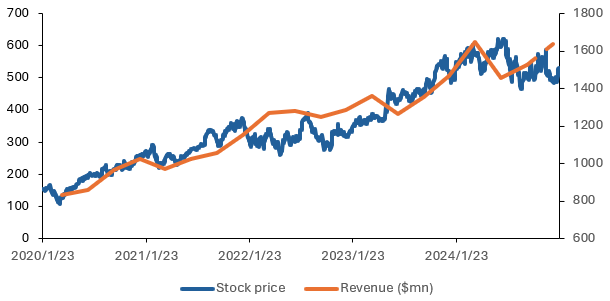

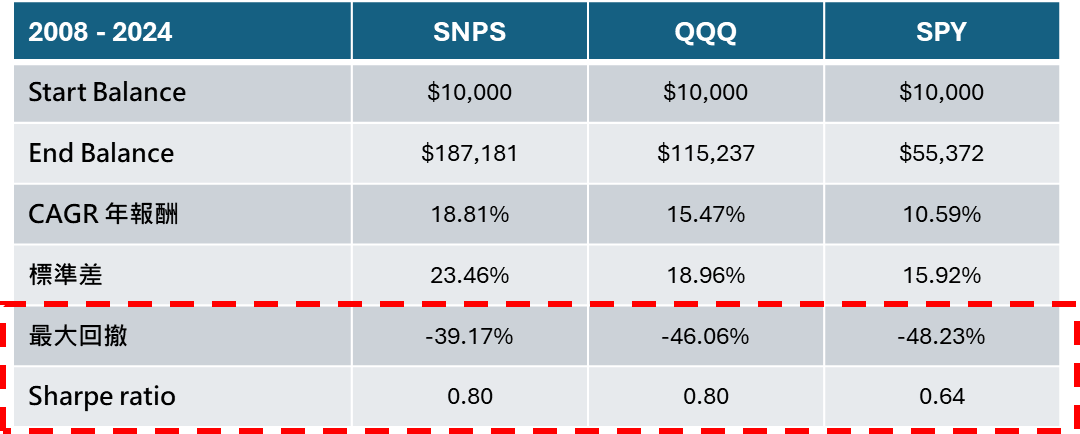

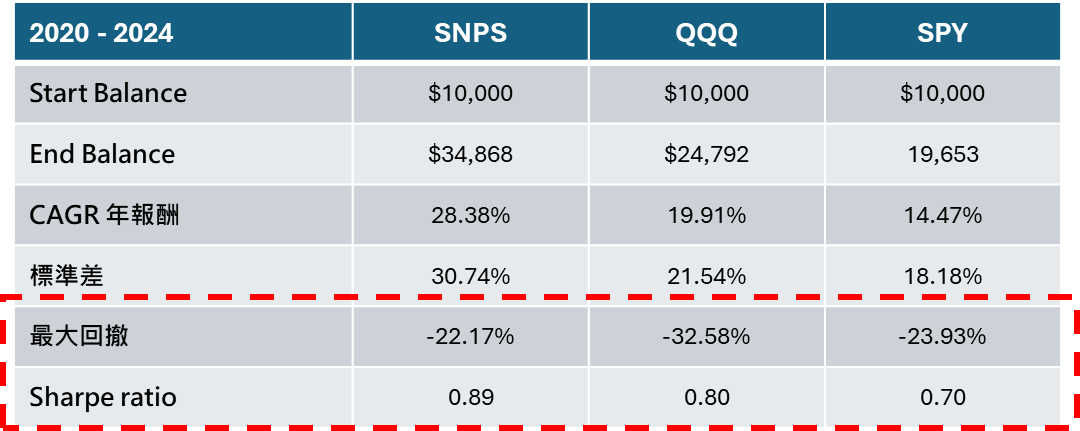

五年前時,Synopsys 股價約落於 154.05 美元,年營收達 36.85 億;至目前 (1/22) 的股價 529.75 美元,期間漲幅 244%,營收至 2024 年也幾近成長 170% 至 62.65 億美金;回測近五年股價,更發現與 S&P 500 相比,Synopsys 不論在年報酬 CAGR、最大回撤 ( Max Drawdown ) 或是衡量每單位風險下超額報酬的 Sharpe ratio,表現皆優於 S&P 500,是在眾多科技股中,是少數成長性兼具穩健性,能夠抵禦下跌的科技公司。

靜待併購案通過監管機構調查

由於 Synopsys 及 Ansys 的技術互補性對產業影響深遠,且將對於同業的競爭壓力將更大,因此必須通過美國、英國、中國等監管機構審查後,合作才將逐步落地,預計將於 25Q1 數個月內完成審查,目前已完成歐盟區監管機構,並承諾以出售其光學業務作為補救措施,英國及美國預計也將順利通過,最大挑戰可能為是否通過中國監管機構,若通過,短期股價將具備上行空間。

結論:看好 SNPS 長期潛力,AI 添加公司價值,提供進場吸引力

截至 1/22,Synopsys 股價為 529.75,低於各家投資機構對於 SNPS 的最新平均目標價 632.5。

分別從質化與量化角度出發,質化角度而言,EDA 的產業特性造就其在半導體循環向下時,多數客戶不會因景氣降低而取消續約 EDA 軟體,有助於 Synopsys 在科技業中擁有更穩定的收益;而從量化角度出發,雖 Synopsys 比較指數時,無可避免的波動較高,然而其在成長性以及最大跌幅 ( Max Drawdown ) 皆優於指數表現,展現其強大的穩定性及成長性。

目前投資人仍在觀望此次併購案情形,然而考量到 AI 未來對 SNPS 本業帶來龐大效益將長達數年,當前估值合理,並可進行長期投資開始布局。