【個股觀點:D.R. Horton (DHI)】全美住宅龍頭,在降息與供給缺口的交會點上加速奔跑

為何 DHI 正在成為市場焦點?

近來,美國房地產建商股表現強勁,D.R. Horton(DHI)更是其中的領跑者。除了自身穩健的經營策略,背後還有幾個催化因素:機構資金(包含巴菲特的波克夏)大舉進場、利率有望逐步下降,以及美國新屋供需失衡的結構性矛盾。

美國住宅房市龍頭 D.R. Horton (DHI)

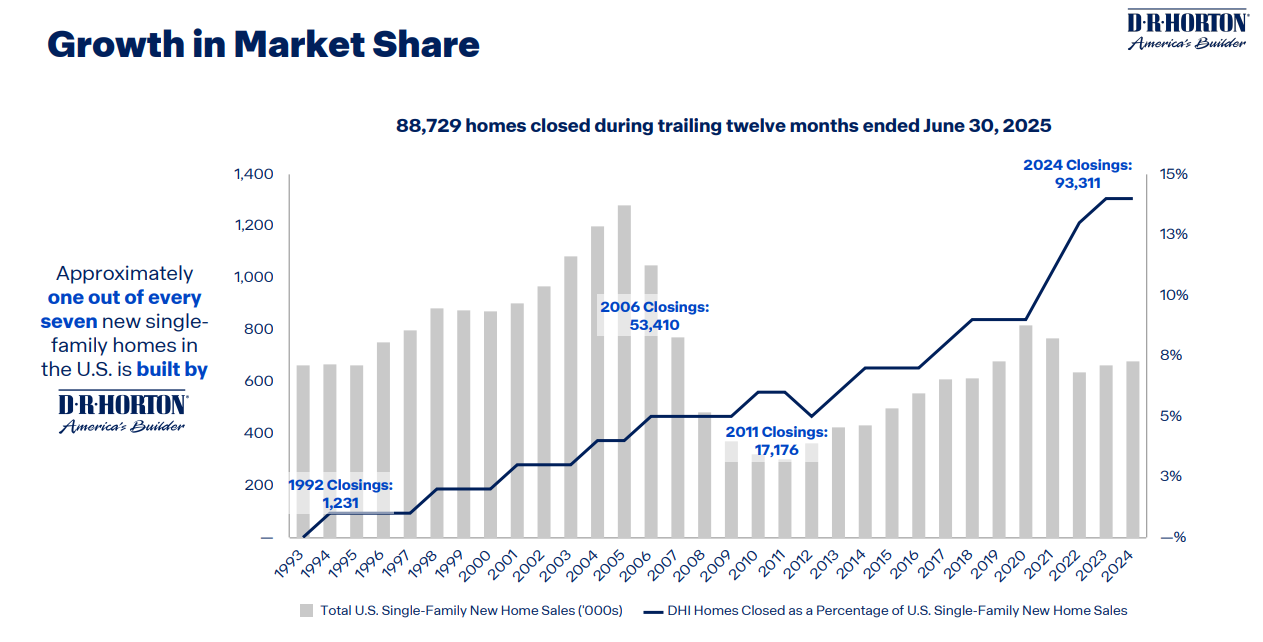

D.R. Horton(NYSE: DHI)是美國規模最大的住宅建商,連續20多年穩坐全美交屋量第一的位置。市占率已達14%,相當於每7間新屋就有一間是DHI蓋的。

公司成立於 1978 年,總部位於德州,業務遍及全美 30 多個州,產品線涵蓋入門級(Express Homes)、中端主流(D.R. Horton)、高階住宅(Emerald Homes)以及活躍銀髮族社區(Freedom Homes)。

DHI 的核心優勢在於 快周轉與可負擔定位:它大量使用土地選擇權以降低持有風險,並透過標準化設計與施工縮短工期,加速現金回收。客群則主要鎖定首購與首換族,這群買家需求最穩定,在利率變化中也最受惠於建商的金融輔助方案。

因此,DHI 不僅是美國房市供給缺口下的主要受益者,更透過靈活的資本配置與穩健的商業模式,成為穿越房市周期的龍頭代表。

進入建商股前你該知道的脈絡

1)供給缺口:不是一時的「景氣循環」,是十年的「結構後遺症」

過去十多年,美國的開工數長期低於人口與戶數形成的自然需求,結構性缺口一路累積。當 2022–2024 年利率急升、二手屋主被低利率「鎖屋」之後,市場上可售的二手庫存掉到歷史低檔——買方轉向新屋,新屋在整體成交中的占比被動走高。這個份額拉升,不是靠建商大撒促銷爭來的,而是因為沒有替代品。只要二手庫存不恢復,新屋銷售的「地板」就很扎實;一旦利率回落,需求會先從首購與首換族爆發。

2)高利率帶來的核心矛盾與週期逆風

美國房市這一輪的核心矛盾其實很簡單:有住的人不賣、想買的人買不到。金融海嘯後長達十多年的「開發不足」,疊加 2020–2021 年超低利率留下的「舊約綁定效應」(屋主背著 2–3% 的長貸、自然不願意搬家換 6–7% 的新貸),把二手屋供給幾乎鎖死。當二手庫存枯竭、但人口與就業仍在增長,新屋就成了唯一能擴張的供給。在這樣的結構里,美國交屋量第一的建商 D.R. Horton(DHI),手上握著最對的產品、最靈活的拿地與最有效率的施工節奏,因而在周期的縫隙中跑得比誰都快。

3)地理與人口結構:選對賽道,比跑得快更重要

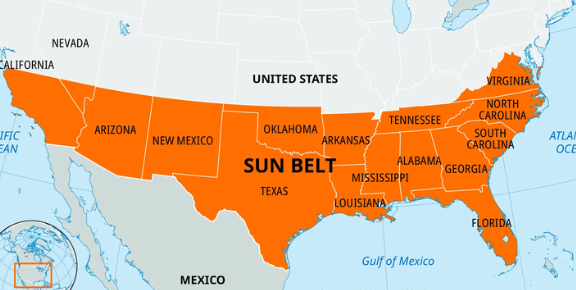

美國陽光帶(SunBelt) 擺脫退休標籤,成為人口移入首選。目前約占全美 50% 人口,預計至 2040 年提升至約 55%。過去十年全美人口增長 80% 來自該區。未來十年 Sun Belt 人口穩定增長7.3% 約 1,100萬人,遠高於其他地區僅 0.3% 的增幅。人口增量等於每年再造一座中型城市,奠定住房長期剛需。而這些區域正是 D.R. Horton(DHI)深耕多年的主戰場。

受益於就業擴張、土地取得相對容易的區域。這些市場有幾個共同特徵:

- 租轉買 的誘因強(租金上升、新屋能效更好、維護成本更低);

- 產業擴張與基建投資 帶來長期需求;

- 地方監管相對友善,開發節奏不易被極端延宕。

4)人口紅利帶來的需求爆發

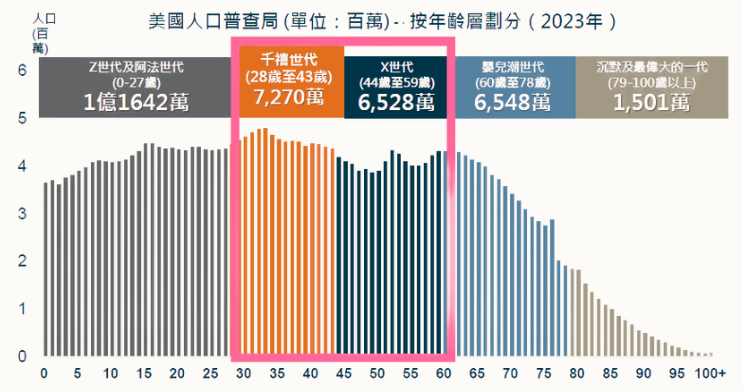

千禧世代(1981-1996年出生)是美國歷史上人數最多的世代。而千禧世代的許多人正進入首次購房黃金年齡,將在2025-2030年間持續推動住房需求。根據報告顯示,美國每年有350萬新生兒、150萬結婚人口和2,500萬工作變動,這些生活事件都會觸發房地產需求。

DHI 的商業模式:把建房做成「快周轉的製造業」

DHI 的核心競爭力,並不是在樣板屋裡多了幾個精美配件,而是它把不確定的房地產,做成可控節拍的製造業。

1)產品與客群:瞄準首購+首換,總價與月供才是王道

DHI 的產品矩陣從入門的 Express、主流的 Tradition 到較高階的 Emerald,重量級仍在可負擔帶(<$400K)。這群買家最在意「月繳款」。在利率高的時候,DHI 會搭配「買斷利率(rate buydown)」「補貼過戶費」這類槓桿工具,把成交門檻拉低;在利率回落時,這些工具又能快速收斂,毛利率自然回升。

2)拿地:大量使用「選擇權」而非重資本囤地

別的建商買一大片地、慢慢開發;DHI 更常用 土地選擇權(option),先付權利金鎖地,待銷售指標達標或許可就緒再行使。這使得:

- 需求轉弱時,可以延緩開發,庫存不爆表;

- 現金轉得更快,在升息周期中持有成本更低;

- 在需求轉強時,可快速地把選擇權轉成開發動能,縮短新社區的反應時間。

3)施工與供應鏈:標準化讓週期可預期

DHI 對戶型、廚衛、管線、HVAC 等高度標準化、集中採購:

- 縮短工期(時間就是資金成本);

- 減少變更(變更是最貴的成本);

- 讓工班排程、驗收節奏更穩(把不確定性踢出流程)。

三者相加的結果就是更快的現金回收、更可控的毛利曲線。

4)金融槓桿:把成交率視為第一 KPI

DHI 透過臨時買斷利率、贈送點數(points)等方式,讓買家「買得起」。本質是把財務工具嵌進行銷,讓現金回收在高利率期仍能維持穩定。對一個快周轉公司來說,週期速度比單戶毛利更重要。

5)多元現金流:Build-to-Rent(SFR)與社區打包出售

純賣房只有一次性利潤。DHI 近年推的 Single-Family Rental(SFR)/ 多戶社區(DHI Communities),是先建、短期持有、收租,達規模後整體出售給機構或 REITs。這條線路:

- 在銷售淡季提供更穩定的現金流;

- 於出售時一次認列利潤,等於在 EPS 上加一層「選擇權」;

- 擴張期還能讓施工管線更飽和、攤薄固定成本。

DHI 把「週期」的波動,拆成「週轉」的確定;別人怕波動,它賺週期。

Q3 2025 財報表現:在市場下行週期裡守住了利潤率與市佔率

根據 Q3 2025 財報簡報:

- 交屋數量下滑:本季度交屋量為 88,729 戶(TTM 截至 6/30/2025),相比 2024 年同期的 93,311 戶,呈現 約 5% 的下滑。這反映出高利率環境仍在壓抑部分需求。

- 營收動能趨緩:截至 FY2024,公司營收為 368 億美元,高於 FY2023 的 355 億美元,但進入 2025 年後,營收動能放緩。從最新數據來看,營收並未繼續高速增長,而是出現橫盤甚至小幅回落的跡象。

- 市佔率依舊提升:雖然整體市場疲弱,DHI 的市佔率依舊擴大至 14%,大約每 7 戶新建單戶住宅中,就有 1 戶來自 DHI。

在2024年高利率環境下,房市始終受限,但本季財報顯示這說明公司憑藉全國化布局、快周轉策略以及「可負擔住宅」定位,依然能在逆風中搶市。

為什麼機構資金進駐?——從「巴菲特示範效應」看板塊重評價

自從巴菲特(波克夏)在 13F 檔案中持有大型建商 DHI、LEN 被揭露後,整個建商板塊重新被「長期供給缺口」的敘事點亮。這個訊號對長線資金非常管用:

- 基本面端:供給結構與人口流動把量的下限墊高。

- 財務端:建商普遍降低槓桿、以選擇權拿地與快周轉減少庫存風險,財報的波動性比上一輪(2006–2009)小得多。

- 估值端:在大盤成長股昂貴的背景下,10–12 倍 P/E 的龍頭建商看起來不再「景氣股」,反而像更可預期的現金流資產。

於是我們看到:主動多頭、量化資金、再加上跟蹤建築與家居的被動基金(ITB、XHB)陸續加碼——不是短期事件交易,而是資產配置的再平衡。這股資金回流,與基本面的需求黏性互相強化,形成了營建股未來強勢的底層邏輯。

DHI 會如何把未來的降息紅利轉成 EPS?

兩個方向 : 需求增加、成本下移。

- 需求側:30 年房貸利率每下降 50–100 bps,首購與首換族的月供壓力便明顯降低,取消率下降、淨訂單轉正。

- 成本側:開發貸、供應商周轉資金的利率下來,木材、板材等大宗也趨穩,單位成本與持有成本同步回落。

- 在快周轉的框架里,DHI 會先用更快的銷售與開工節奏吃下量,再視市況調整促銷工具的強度,讓毛利率逐步回升。這種「先量後利」的節奏,是快周轉模型的基本功,也是 EPS 彈性最大的來源。

與同業的相對位勢:為何龍頭往往先漲?

我們可以把建商分成三種經營模式:

- 重資本、庫存週期長(地先買滿,慢慢開):在景氣上行時賺得多、但回檔時庫存壓力極大。

- 輕資本、全選擇權:風險低但也容易錯過景氣飆升期的大單。

- 像 DHI 這種「快周轉混合體」:在入門帶做量,以選擇權降低下行風險,再用標準化與金融工具維持週轉與成交。

在降息可期、需求回溫的環境里,第 3 種經營模式的彈性最大:既能搶到第一波量,又不容易被庫存或持有成本拖累。這就是為什麼當板塊輪動到 homebuilders,DHI 常常領漲——它的商業模式先天能把宏觀利好,最快變成「可結帳的現金流」。

關注風險

沒有哪個週期股只剩上行。對 DHI 而言,幾個風險要盯:

- 利率黏著或再上行:促銷與買斷利率的工具需要更久、毛利恢復較慢。

- 原物料與人力成本反彈:工序瓶頸會擠壓交屋節奏。

- 地方規制風險:分區、許可與基建配套的延後,會拖慢新社區開盤。

- Build-to-Rent 的週期:若機構買家轉保守,打包出售的時點與價格會被動後移。

DHI 的緩解方式,就是它一貫的「快與輕」:用選擇權與標準化維持彈性,用節拍管理把資金占用壓低;風險不會消失,但可控。

結論:結構缺口遇上週期寬鬆,DHI 站在最佳交匯點

作為美國住宅龍頭,DHI 的產品定位和多樣化解決方案,讓他在風口上擁有更好的角度,當週期從緊縮逐步轉為寬鬆,以下幾個面向會成為公司成長堅實的後盾 :

- 結構面:十年的開發不足 + 低利率遺留的「賣方不賣」= 新屋份額提升的「硬地板」。

- 資金面:機構資金回流、巴菲特示範效應,讓板塊估值走向重評價而非炒作。

- 公司面:DHI 以可負擔產品、選擇權拿地、標準化施工與金融工具,把不確定的週期變成可預期的週轉,再用回購與多元現金流充實每股價值。

- 政策/利率面:降息帶來的需求回彈與成本回落,先放大量、後抬毛利,是 DHI EPS 彈性的主引擎。

若你喜歡投資邏輯是「在降息窗口卡住結構性贏家」,DHI 是首選。它不是靠故事,而是靠經營策略;不是賭行情,而是把供需缺口與資金成本,變成自己可複製的生意節奏。

以上內容僅供內部參考使用,不構成投資建議,未經同意不得轉傳、修改、販售,讀者須自行評估風險。