【個股觀點 : Paypal】積極投入轉型與持續被低估的股價

PayPal (股票代號: PYPL) 是一間全球領先的第三方支付平台,總部位於加州。該公司提供電子支付解決方案,允許個人和企業通過互聯網 (電子郵件) 進行資金轉移,並用於購物、捐款、支付服務等,無需透露銀行帳戶或信用卡資訊。從業務性質來看,收取交易抽成費用佔該公司總營收 91%,其他增值服務則佔 9%。

我們看好 PayPal 的三大理由

1.全球支付網路龍頭 目前 PayPal 服務覆蓋超過 200 個國家和地區,支持超過 25 種貨幣,且擁有超過 4 億活躍用戶。廣泛的市場覆蓋率及支援多幣種的能力使 PayPal 成為電子商務交易的首選支付平台之一,提供了穩定的收入來源及持續成長的潛力。 2.多元化產品及潛在協同效應

PayPal擁有Braintree、iZettle和Xoom等子品牌,提供不同場景下的支付解決方案,如 P2P 支付、商業支付處理和跨境匯款等以吸引不同類型的用戶。同時亦不斷推出創新服務,如“Buy Now, Pay Later”(即時購買,延後付款)和加密貨幣交易,提升用戶黏性。此外,新任執行長 Alex Chriss 也正努力將 PayPal 產品進行整合,擴大其規模優勢並減少結帳摩擦。 3.目前股價相對便宜 截至 10/11,PayPal 的股價為 78.98 美元,處於彭博估值下緣。因此,若 PayPal 能繼續推動其創新策略並持續穩定成長,其股價仍有上升潛力。

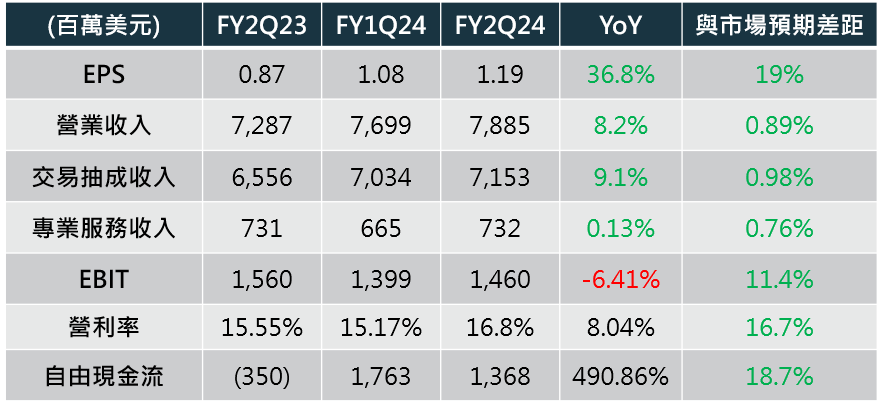

第二季財報超越預期,再度上調全年財測

PayPal 於 7/30 公布 2024 年第二季度財報,營收 78.85 億美元,成長 8%,超過預期;EPS 為 1.08 美元,年增 36%。公司計劃加速 Venmo 發展,優化 Braintree 的獲利能力,並推出快速結帳服務 FastLane,提升轉化率。

展望下半年,PayPal 執行長 Alex Chriss 預計交易量和營收增長將放緩,而公司預計專注於提升旗下兩大業務的獲利能力:首先是 Braintree,這是一個主要針對企業的支付平台,公司將優先提高其利潤表現。其次是 Venmo,這個數位錢包服務的成長動能依然強勁,未來幾個季度將繼續加速發展。

此外,執行長 Alex Chriss 也加強與科技巨頭的合作,預計全年營收成長將達「低至中雙位數(low to mid-teens percentage)成長」,優於 4 月的預測「中到高個位數(mid-to-high single-digit)」。

PayPal : 全球支付網絡與穩定的市場領導地位

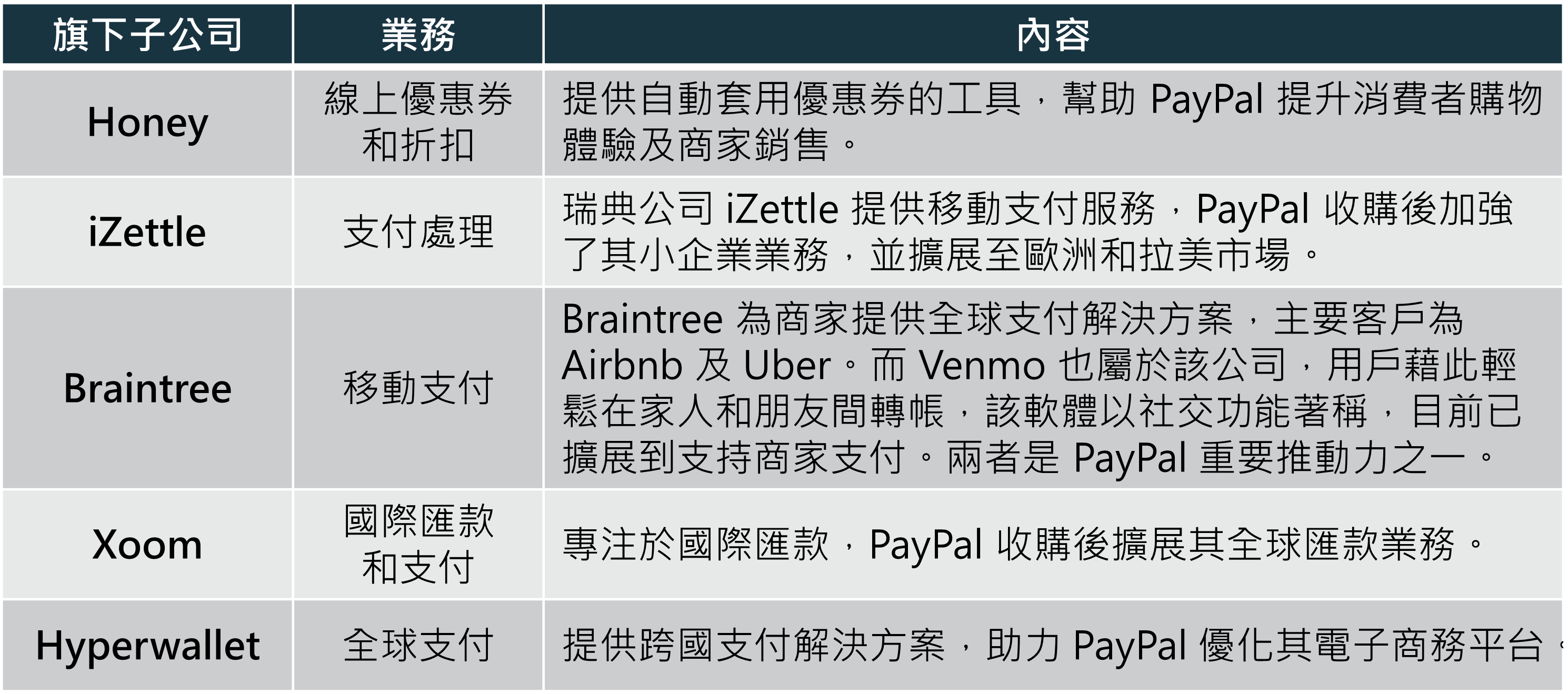

PayPal 成立於 1998 年,提供各種支付和金融服務,根據 6sense 預估,PayPal 市占率約 34.82%。近年來,該公司進行了多項重大收購以擴大其客戶群和服務範圍並顯著提升支付量。五項關鍵收購包括 Honey、iZettle、Braintree、Xoom 和 Hyperwallet。雖然 Paypal 並不提供各子公司的收入和利潤數據,但 Braintree 是目前 PayPal 旗下最重要的推動力,為商家提供全球支付解決方案,並包含點對點支付應用 Venmo,進一步鞏固了其在移動支付市場的地位。

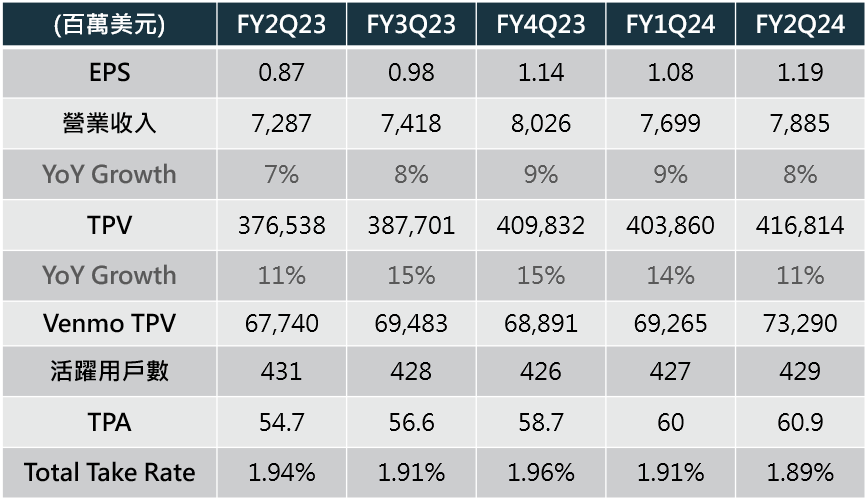

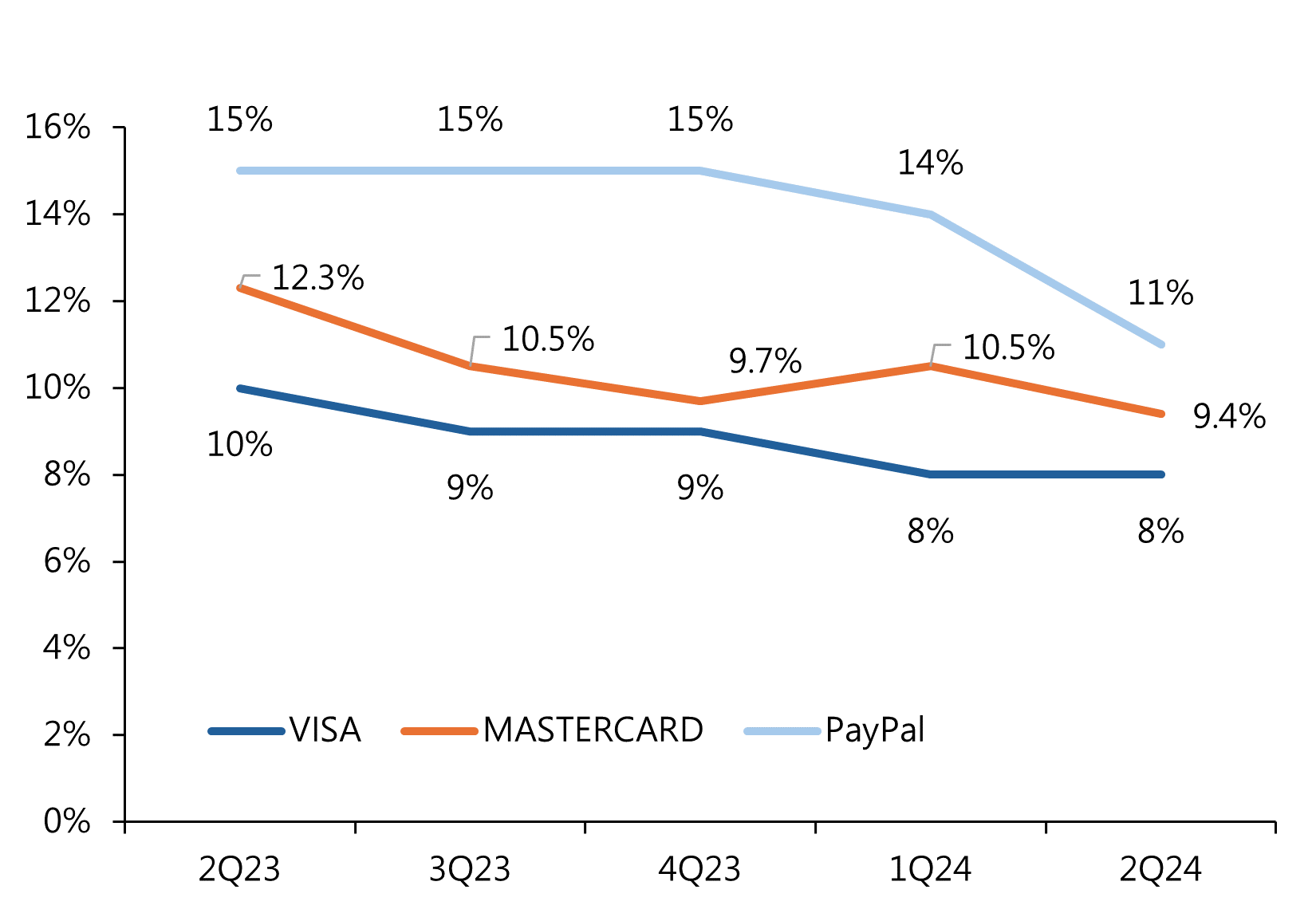

儘管目前的高利率環境使消費者受壓,但 PayPal 交易量仍穩健,總交易金額 (TPV) 穩定成長 11% 至 4,168 億美元,每月活躍帳戶交易筆數年增長 11% 達 60.9 筆。相較於 VISA 及 MASTERCARD,下圖可以看見 PayPal 的總交易金額年增長表現最佳,顯示疫情後電子支付市場仍存在一定動能。

創新多元化產品及潛在協同效應

在新任執行長 Alex Chriss 的領導下,PayPal 目前正在嘗試整合多元化的產品線,並推動結帳創新。Braintree 自 2022 年以來首次提升交易利潤率,推動了更高的利潤,並通過與 DoorDash 和 Meta 的合作,將風險服務、廣告平台和品牌結帳成功整合,顯示出其市場策略的有效性。

移動支付持續增長

根據法說會揭露,Venmo 的月活躍用戶總數年增 5% 達 6,200 萬,借記卡和結帳的月活躍量同比增長 30%。而 Venmo 青少年帳戶和與 Apple、Google 錢包整合的借記卡產品進一步推動了全渠道發展,新增 eBay 和 StubHub 作為結帳商戶,顯示其在移動支付領域的持續擴展。

初步發展廣告平台

此外,PayPal 的智能收據功能在 6 月份推動了 2000 萬次應用登錄,年同比增長率達 70%。這類購後及廣告互動,吸引了包括 BestBuy、Priceline 和 Walmart 等知名品牌參與其應用內優惠計劃,進一步證明了 PayPal 廣告平台的增長潛力。

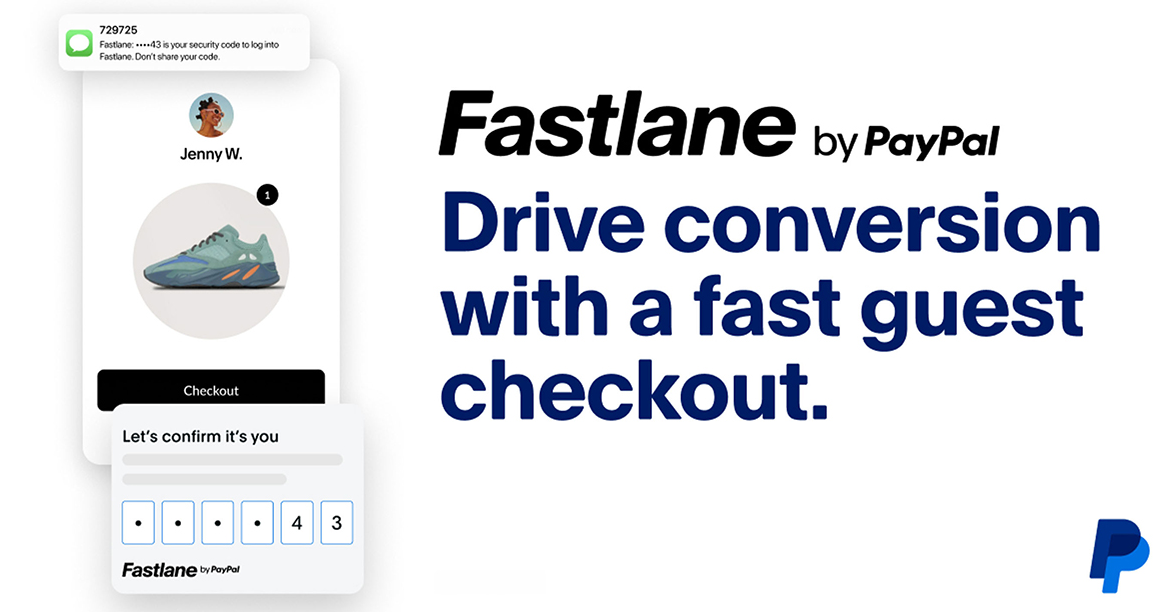

Fastlane 減少結帳摩擦的創新

PayPal 與另一間數位支付公司 Adyen 首度建立合作關係,Adyen 將替其在美國的商業用戶提供 PayPal 的 FastLane 快速結帳服務。

Fastlane 主要幫助商家在客人結帳過程的前段識別消費者,透過使用電子郵件,讓刷入一次性密碼之後,就能自動填充結帳資訊,在一個點擊中即可完成購買。而未在結帳過程中被識別的消費者可以在結帳時加入Fastlane檔案,在未來即可更快地結帳;無需填寫任何表格或記住新密碼。一旦消費者有了 Fastlane 檔案,就可以在啓用 Fastlane 的任何地方快速完成未來的結帳。

第一個使用 Fastlane 的電商平台為 PayPal 的合作夥伴 BigCommerce,在與商家測試 Fastlane 數個月後,獲得以下結果:

- Fastlane 用戶轉化率超過80%,比非 Fastlane 用戶轉化率高出50%

- Fastlane 用戶在兩分鐘內完成結帳,縮短了 32% 的結帳時間

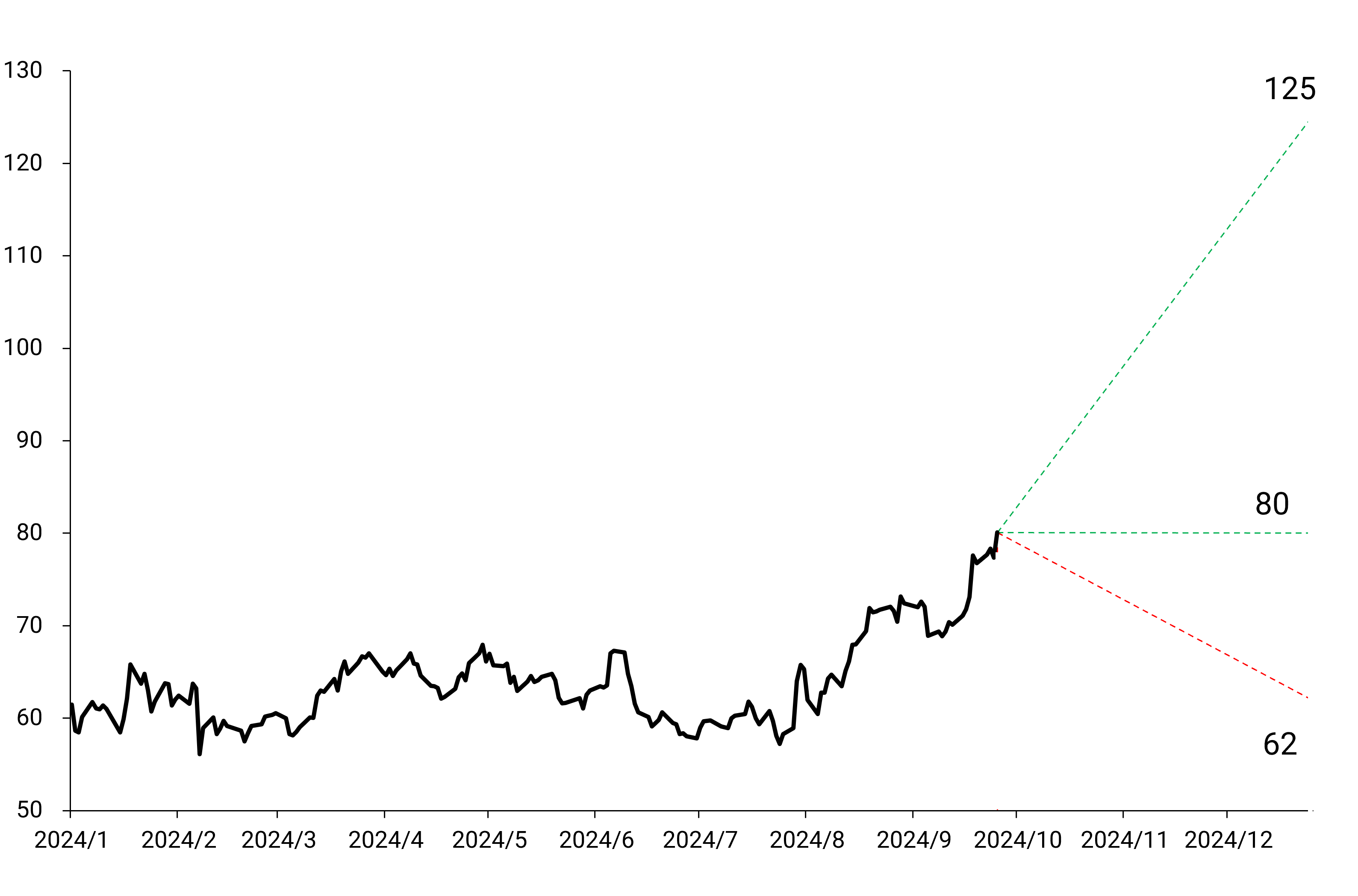

估值顯示股價仍有成長空間

綜觀各投資機構目標價,截至 10/11 目前PayPal 的股價約為 78.98 美元,雖略高於中位數的目標價,但遠低於上標目標價 125 美元。基於目前低估的股價,47% 的投資機構建議買進,而 49% 則建議持有,多數投資機構正觀望 PayPal 轉型,表示將密切關注廣告平台及 Fastlane 業務的發展。

又根據下圖彭博預估可知目前 PayPal 股價位於估值下限。因此,若 PayPal 能繼續推動其創新策略並持續穩定成長,其股價仍有上升潛力。

結論: 歷經客戶流失及裁員等挑戰,PayPal 仍持續轉型,創新結帳及廣告平台成為新推動力

在 Alex Chriss 上任後,PayPal 透過多元的創新工具成功提升了消費者的使用體驗,減少了結帳摩擦並促進消費。儘管廣告平台和購後促銷等新項目尚未納入年度指引,但這些功能已經顯示出潛力,特別是在增加用戶互動和提升轉化率方面。這些創新措施表明,PayPal 在全球市場上的轉型仍有廣泛的增長潛力。

此外,品牌結帳和 Braintree 的增長策略對交易利潤的正面影響、Fastlane 的推廣進展、國際市場尤其是歐洲市場的擴展潛力,以及與大型科技公司合作的前景,都是未來的潛在推動力。

基於目前被低估的股價、PayPal 業務的穩定成長及未來動能,我們看好 PayPal 的持續轉型。