【個股觀點:Hims & Hers】遠距醫療商機無限,關鍵優勢確立市場地位

我們看好 Hims & Hers 的三大理由:1. 遠距醫療潛在市場龐大、2. 個人化醫療優勢,客戶保留度高、3. 財務表現持續優化

Hims & Hers(股票代號:HIMS)是一家美國的遠距醫療公司,成立於 2017 年,於 2021 年上市,提供線上看診、藥品配送等一條龍服務,目前已經有超過 200 萬的付費訂閱用戶。除了近年財務表現本來就十分亮眼以外,近期又因販售熱門減重藥物的低價複合藥物版本,股價飆升,年初至今股價已上升 186.31%(截至 2024/12/24)。

本文將分析 HIMS 商業模式的優勢,以及 Amazon 進軍遠距醫療是否會對其帶來影響。

我們看好 Hims & Hers 的三大理由:

1. 遠距醫療潛在市場龐大:2030 年,美國遠距醫療市場的市場規模將達到 1600~4200 億美元,年複合成長率可達 19%。HIMS 將受益於市場持續擴展,並在未來繼續占據領先地位。

2. 個人化醫療優勢,客戶保留度高:HIMS 的個人化醫療方案是其最大的競爭優勢之一。目前,公司有 50% 用戶正在使用個人化方案,且 65% 的新訂閱用戶選擇了此方案,年成長率高達 175%,顯示出其強大的市場吸引力。個人化將使消費者更願意在平台上繼續消費,從而大幅提升了用戶的保留率。高保留率意味著更穩定的經常性收入,為公司未來的增長奠定了堅實基礎。

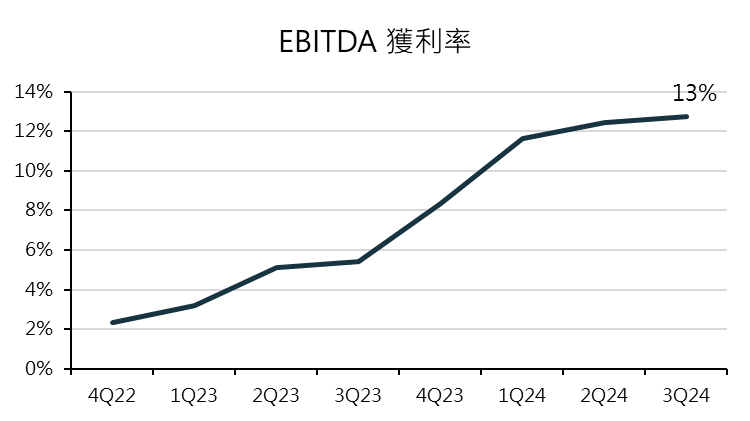

3. 財務表現持續優化:HIMS 的財務表現穩定成長,且營利率已在今年轉正,並有望隨行銷成本優化及垂直整合而持續擴張。訂閱用戶數量目前已突破 200 萬人,年成長率達 44%,管理層預計到 2030 年訂閱用戶將達到 1000 萬。公司根據目前的估值,HIMS 預期在 2030 年市值將有 7 倍的成長潛力,為投資者提供了可觀的回報機會。

成立緣起:一條龍線上就診拿藥,解決消費者不願就醫的病症

Hims & Hers(HIMS)成立的初衷是解決男性與女性面對的健康問題,尤其是一些消費者較不願去正規醫院就診的病症,這些病症通常沒有嚴重到需要立即就醫,但長期下來卻影響到患者生活品質,例如:脫髮、性功能障礙、皮膚問題、憂鬱症、過重等。

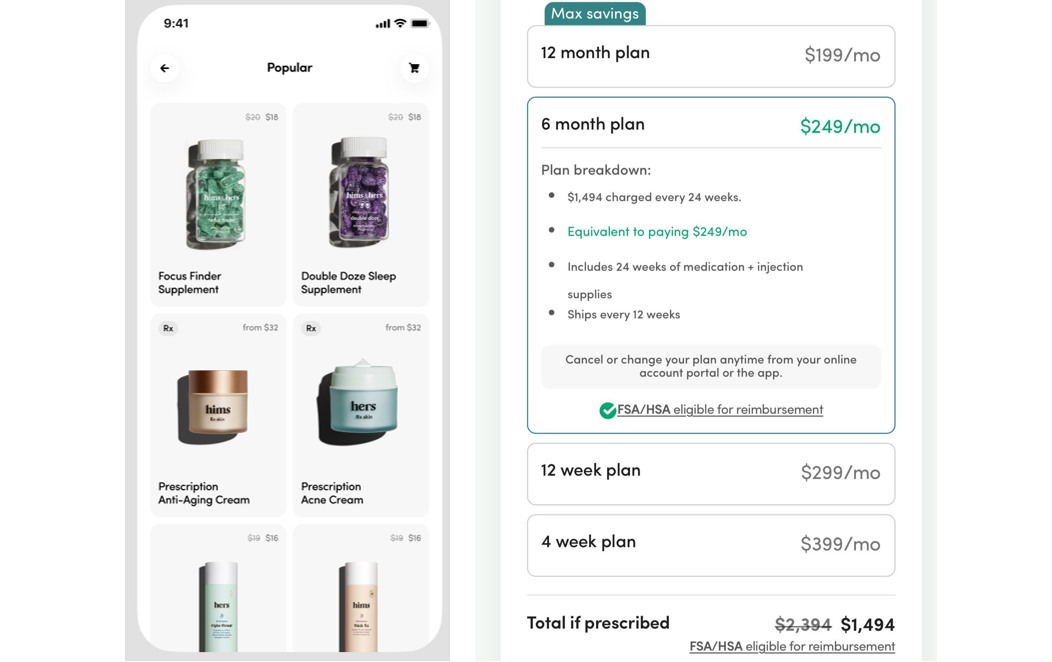

研究顯示,許多男性消費者寧願選擇搜尋網路資訊或購買非處方產品來解決問題,也不願去看醫生。HIMS 正是針對這一需求,提供了一條龍的遠端醫療服務平台,讓消費者能夠線上看診、隨時傳訊息詢問醫生,並定期將客製化藥品直接送到家。消費者只需每月支付選擇的訂閱方案費用就能享有以上服務,訂閱費用則根據所選藥物而有所不同,大部分病症(如:脫髮、性功能障礙、皮膚問題)每月價格低於 50 美元,或是也可選擇一次性購買非處方藥物。這降低了傳統醫療系統的繁瑣程序及高額費用。

個人化醫療高速成長且仍在發展初期

HIMS 的個人化醫療服務一直是市場看好的理由之一。根據最新的法說會,總訂閱人數的 200 萬人中,有超過 100 萬用戶正在使用個人化方案,65% 的新訂閱用戶會選擇個人化方案,個人化方案的年成長率高達 175%,代表 HIMS 的一條龍看診服務確實是吸引新用戶的一大誘因。而個人化醫療也會使消費者更願意在平台繼續下一筆消費,而非轉移平台,以減少個人資訊傳播的次數。

若以個人化方案的年成長 175% 的高成長率來看,HIMS 提供的個人化醫療服務目前仍屬於發展初期。目前,HIMS 提供的多病症綑綁銷售方案的項目有限,主要將皮膚科和性健康服務結合在一起,如 HERS,每月 49 美元。隨著未來更多綑綁銷售的推出、MedMatch 技術(HIMS 的生成式 AI 演算法)的強化,以及更多病症的治療方案,HIMS 將能提升用戶保留率,並從個性化醫療中獲得更大回報。

販售熱門複合減重藥物,價格優勢推動股價成長

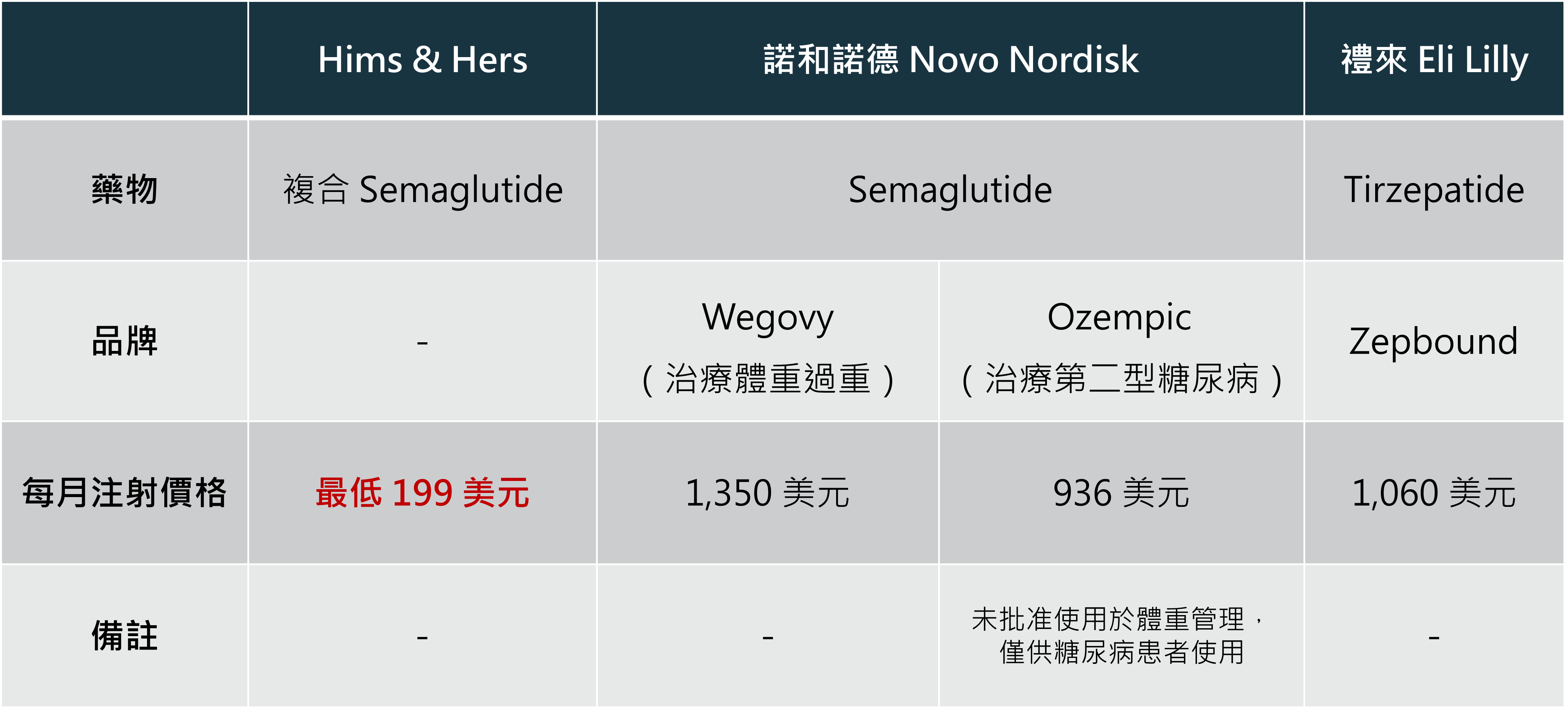

近來,GLP-1 類減重藥物(如諾和諾德的舊版藥物 liraglutide 和新版藥物 semaglutide)需求激增,卻由於供應短缺變得難以獲得。而根據美國 FDA 的規定,當藥物在市場上短缺而被列在 FDA 的「藥物短缺名單」時,符合條件的藥房可以提供合法認證的「複合藥物」(即將多個藥品成分結合在一起製成的仿製藥物),複合藥物雖然未經 FDA 單獨批准,但在藥品短缺的情況下,這些複合藥物的生產和銷售都是合法的。

HIMS 抓住這個機會,推出了semaglutide 的複合藥物,其價格比諾和諾德的品牌藥物更為低廉(見下方整理表格),使消費者在短缺期間能夠以較低的成本獲得有效的治療,從而推動了HIMS 股價的成長。

管理層在最近法說會也表示,過去兩個月平台上就有 80,000 人回報無法取得 GLP-1 藥物,近幾週,表達不滿的消費者數量還持續增加。若此項數據準確,則短期內 Hims 在減重藥物市場的優勢將持續下去。

管理層也在法說會多次表示 2025 年將推出 liraglutide 的仿製(generic)藥物,liraglutide 的推出時間較 semaglutide 早,FDA 的監管也相對較鬆,因此就算 semaglutide 被移出短缺名單,Hims 在減重藥物市場也仍然能保有一席之地。

另外,川普上任後提名 Marty Makary 為新任 FDA 局長,而 Makary 是新創線上藥局 Sesame 的管理層,該公司也同樣銷售複合 GLP-1 減重藥物。市場認為新局長將影響 FDA 是否將 GLP-1 藥物從短缺清單中剃除,並有利 HIMS。

競爭分析:Amazon 布局遠距醫療,獲利及消費者滿意度尚差

自 2019 年起,Amazon 一直在積極布局醫療保健領域,並於 2024 年 6 月推出了模仿Hims & Hers 的 Amazon One Medical,提供在藥店廣泛可用的仿製葯,隨後又宣佈將提供遠距醫療服務,讓 HIMS 股價一度震盪。然而,儘管 Amazon 在醫療保健領域的投入不斷增長,消費者的接受度卻一直較低,這也影響了 Amazon 進一步進軍該市場的步伐。過去,Amazon 投資的醫療保健公司 Haven 和 Amazon Care 的關閉,也都凸顯了 Amazon 在醫療領域面臨的挑戰。

而目前 Amazon 在該領域的重心:One Medical 也在今年傳出被最大客戶 Google 取消合作(根據公司揭露資訊,2020 年 Google 占其總營收 10%),以及內部預估 2024 年預計產生超過 5 億元虧損。相較之下,HIMS 已在 1Q24 營業利潤轉正,獲利較為穩定,財務表現也較佳。

One Medical 的方案分為兩種,一種是計次付費(與醫生訊息溝通:29 美元, 與醫生進行視訊通話:49 美元);一種是僅提供 Amazon Prime 會員,每月收取 9 美元的訂閱費,提供會員 24 小時諮詢醫生、預約看診、藥物配送服務,費用會向消費者的保險公司收取。

會員訂閱方案乍看非常划算,但根據論壇上的消費者使用經驗,One Medical 所提供的免費服務僅包含「緊急情況(urgent-care situation)」看診(例如憂鬱症就不包含在內),且消費者必須有保險;若消費者是自行預約看診,則會事後被收取看診費及藥物費用。此部分的收費方式在網站上皆無詳細說明,讓許多消費者在使用上仍有疑慮。

相較之下,HIMS 的訂閱方式價格透明,只需選擇需要的藥物,就無須擔心線上看診、傳訊息等被收取額外費用,也不需要保險。

HIMS 個人化醫療及多年口碑 vs Amazon 價格優勢

儘管 Amazon 在脫髮、性功能障礙、皮膚護理等領域有價格優勢,可能會對 HIMS 構成挑戰,但 HIMS 的客製化劑量及複合藥物(如減重藥物)仍是 AMZN 無法提供的項目。AMZN 的價格優勢可能會吸引一些價格敏感的消費者,但這樣的優勢並不一定能持續:

- 從 One Medical 的財務狀況來看,AMZN 的遠距醫療業務尚未完全獲得穩定回報。而 HIMS 在多年與 Amazon 競爭下,訂閱者仍以每年 42% 的速度成長,期間也累積大量醫療數據,以優化服務品質。

- 消費者在選擇健康照護服務時,不一定會選擇以便捷性和價格低廉為主的 Amazon,像 HIMS 一樣專注於醫療保健且具有一定口碑的公司仍然有其競爭性。

更重要的是,遠距醫療市場是一個仍在快速成長的領域。根據不同研究機構的預測, 2030 年美國遠距醫療市場的價值將達到 1600~4200 億美元,若以較保守預測來估計,年複合成長率也有 19%。這意味著市場規模極大,不太可能會出現單一主導者。因此,HIMS 和 Amazon 皆有機會在這龐大的市場中持續成長。

財務表現佳:營利率轉正、訂閱人數持續成長

HIMS 目前的財務表現穩定,並已實現營業利潤轉正,顯示出其在擴展業務和提高盈利能力方面的成功。

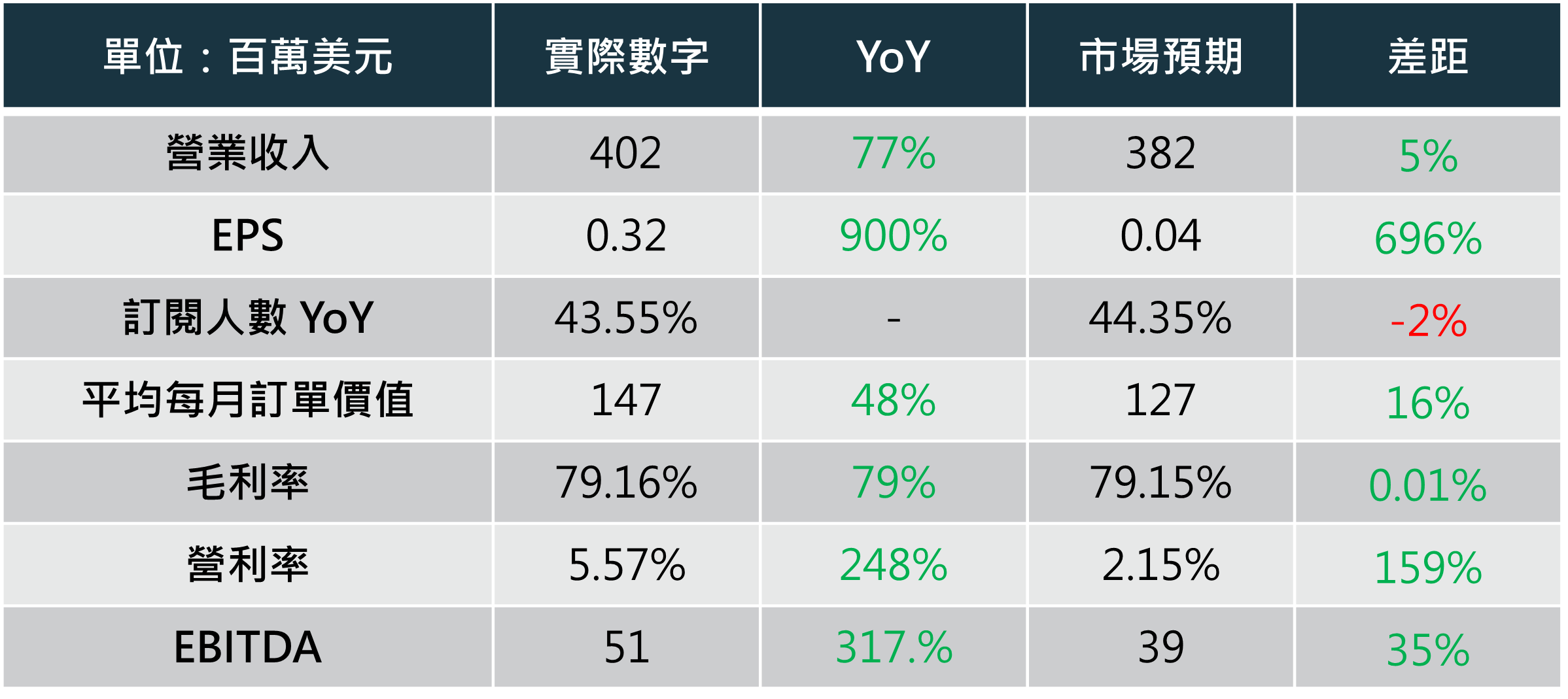

HIMS 於 1Q24 實現營業利潤轉正,3Q24 營收 YoY +77%,顯示出公司的成長動能強勁。公司主要營收來自訂閱模式帶來的經常性收入,且目前並無任何債務,自由現金流也仍在成長,顯示其並無重大財務問題。

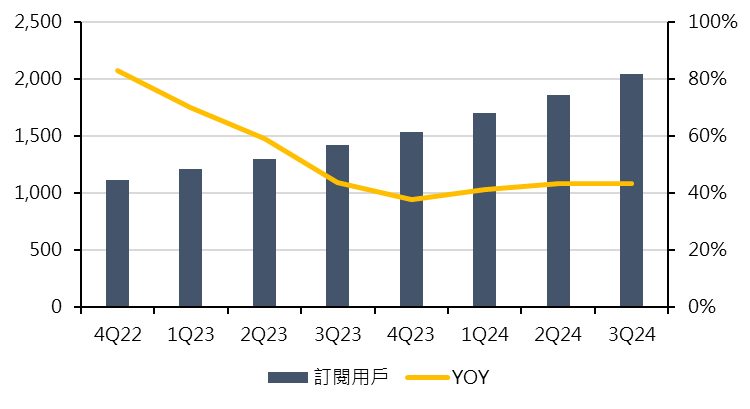

訂閱用戶穩定成長推動長期訂閱目標實現

HIMS 的訂閱用戶數量正穩步成長。截至 2024 年,訂閱用戶已突破 200 萬人,年成長率達 44%,成長主要來自非 GLP-1 產品(不含 GLP-1 產品訂閱用戶年成長約 40%)。

同時,HIMS 在提高用戶保留率方面也表現穩定,目前每月的平均保留率維持在 95% 以上。在新產品方面,以女子皮膚科為例,年保留率也較去年增長 20 bps,達到約 70%,這一增長得益於更多用戶使用個人化解決方案,進一步提升了保留率。

管理層計劃在 2030-2032 年間將訂閱用戶數增長至 1000 萬人,預期年成長率為 35%,這一目標雖然略低於當前的 44% 成長速度,但仍顯示出強勁的成長潛力。

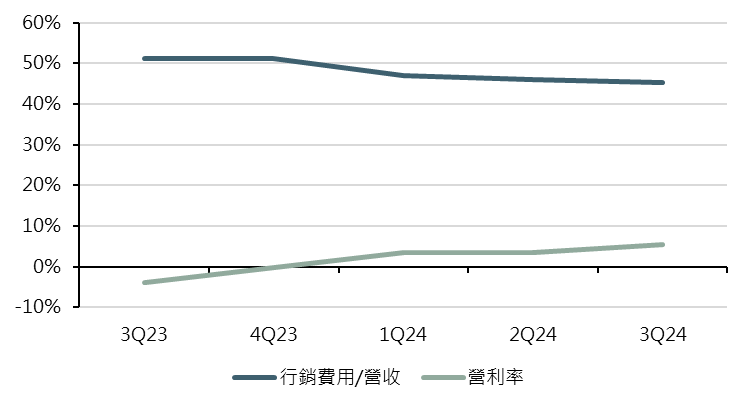

營利率擴張潛力大:銷售費用比例下降+逐步垂直整合

在行銷費用方面,HIMS 的行銷費用佔營收比例已從兩年前的接近 51% 降至 45%,並朝管理層設定的 30% 目標邁進。儘管目前比例仍較高,但考慮到目前的高客戶保留率(保持在 95% 以上)以及廣大的潛在市場規模,因此仍在合理範圍。

另外,HIMS 正在進行垂直整合,目前已逐步收購複合藥房 503A 和 503B(503B 為大規模配製藥物的藥房,效率更佳),這將有助於降低藥品成本並提高利潤率,進一步推動未來的盈利增長。這一策略不僅能幫助控制藥品供應鏈,還能提高產品的毛利率,從而促進未來的利潤擴張。

EV/EBITDA 簡易估值:預期至 2030 年 HIMS 將有 7 倍成長潛力

若以 2030 年達到 1,000 萬訂閱者,平均每月訂單價值 120 美元(過去四個月平均)計算,則 2030 年年營收將達 144 億美元。

而管理層表示期望在 2030 年達到 20% 的 EBITDA 獲利率,這將使 EBITDA 達到28.8 億美元。目前的 EV/EBITDA 倍數為 22.7 倍,若用保守的 20 倍計算,公司市值預計約為 576 億美元,相較於現在的市值約 67 億美元(以每股 31 元計算),這代表著超過 7 倍的增值潛力。

結論:看好長期成長潛力,但需留意股價波動

儘管市場對於 GLP-1 類藥物被移出短缺名單及 Amazon 進軍遠距醫療領域所帶來的競爭有所擔憂,從長期的角度來看,HIMS 的財務表現依然顯示出穩定的成長。

回顧過去,HIMS 不僅成功實現營收與訂閱用戶的穩步增長,還在複合藥物和個人化醫療方面積累了多年優勢。這些優勢使得 HIMS 能夠在不斷擴大的遠距醫療市場中持續獲利並保持競爭力,實現穩定的盈利增長。

目前 HIMS 的營收成長速度甚至不亞於市場上一些強勁的軟體股,但其估值卻相對低得多,顯示其當前股價仍相對划算。然而,需注意的是,HIMS 股價受消息面影響而波動較大,投資人應保持謹慎並注意市場動態。

內容僅供內部參考使用,不構成投資建議,未經同意不得轉傳、修改、販售,讀者須自行評估風險。