【個股觀點:GOOG】財報後上漲約3%,3Q24 財報說了什麼?

雲端業務利潤成長亮眼

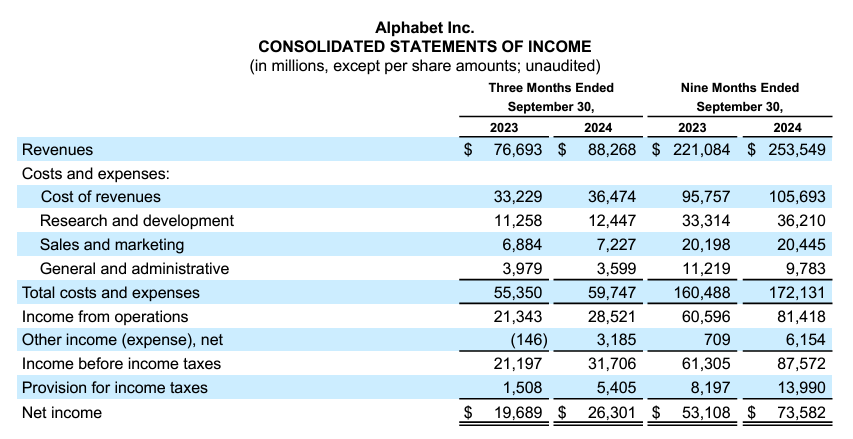

Google 的母公司 Alphabet 於 10/29 公布 3Q24 的財報,本季財報的亮點在於強勁的營收成長以及雲端業務營利率躍升至 17%。

關鍵財務數據更新:

- 營收為 883 億美元,YoY+15%,高於預期的 13.6%

- EPS 為 2.12 美元,YoY+36.8%,高於預期的 1.84 美元

- 雲端收入 114 億美元,YoY+35%,高於預期的 28%

- 廣告收入 659 億美元,YoY+10%,高於預期的 655 億美元

- EBIT 為 285 億美元,YoY+34%,高於預期的 267 億美元

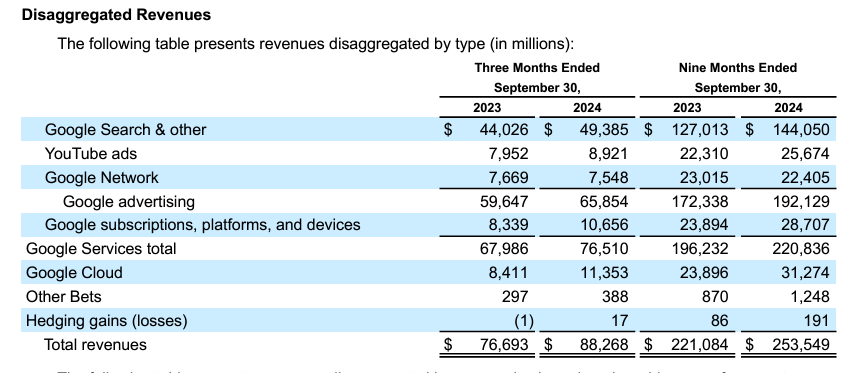

以細項來看,Google 搜尋和其他廣告營收成長 12%,仍為公司營收成長的主要推力,YouTube 廣告營收成長 12%,訂閱平台和設備營收成長 28%,以及雲端營收成長 35%。其中雲端收入營利潤從上季的 11% 躍升至 17%,相較去年同期僅有 3% 的營利率幾乎翻了 6 倍,且客戶對現有產品的採用率提高了 30%,反映出 GCP(Google 雲端平台) 在 AI 基礎設施、生成型 AI 解決方案和核心 GCP 產品方面的加速成長。

其他亮點包括:Waymo 在自動駕駛領域取得重大進展,每週行駛超過100萬英里,付費乘車次數超過 15 萬次。透過與 Uber 擴大合作夥伴關係,以及與現代汽車的簽訂新的多年合作夥伴關係,Waymo 將在現有市場和新市場中吸引更多客戶。另外,YouTube 過去 4 季的廣告和訂閱總營收首度突破 500 億美元,且本季 YouTube Shorts 的每日觀看次數已超過 700 億次,顯示出短影音的強勁增長。

未來展望部分,管理層本季的資本支出約為 130 億美元,其中 60% 用於伺服器投資,其他 40% 為資料中心和網路設備,第四季支出將與本季持平。而 2025 年資本支出雖將繼續提高,但增幅可能小於今年的成長幅度。

以上內容僅供內部參考使用,不構成投資建議,未經同意不得轉傳、修改、販售,讀者須自行評估風險。