【個股觀點:Duolingo】付費功能升級,Duolingo Max 帶動新一波訂閱潮

我們看好 Duolingo 的三大理由:用戶數持續成長且留存率高、新訂閱方案 Duolingo Max 開放、公司財務表現佳

Duolingo(股票代號:DUOL)是一款線上語言學習程式,也是近年在社群軟體及新聞上經常出現的話題之一,原因是他的代表角色 Duo 會天天以各種情緒勒索式的訊息通知,逼迫用戶登入App 進行每日課程練習,看似荒謬的行銷手法卻廣受用戶歡迎,並且成功留住用戶,隨活躍用戶快速成長,目前 Duolingo 已是線上教育類別中獲利最高的應用程式。從年初至今(11/12),股價已成長 48.46%。

我們看好 Duolingo 的三大理由:

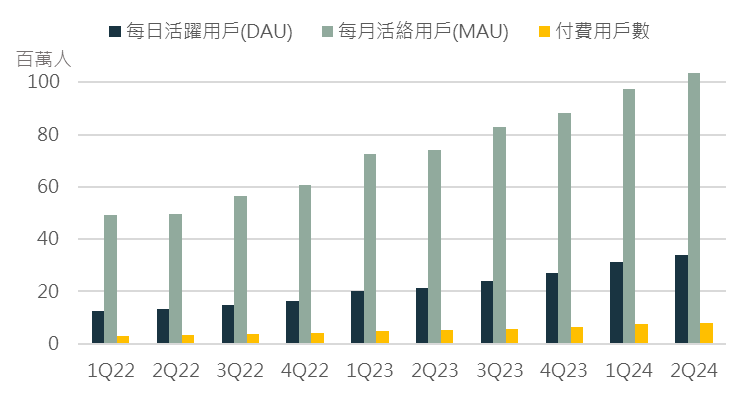

1.用戶數持續成長且留存率高:透過遊戲化的教學課程、獨特的行銷手法、增加社群連結、擴大學習領域、新付費功能導入等,提升用戶留存率並吸引新用戶下載,也反映在每日活躍人數(DAU)、每月活躍人數(MAU)、訂閱人數保持高成長,同時還享有市占領先的優勢。

2. 新訂閱方案開放:高級訂閱方案 Duolingo Max 預計在年底向多數用戶開放。不僅定價為現有方案 Super Duolingo 的 2 倍,更新增了新功能如:模擬視訊、解釋錯誤、角色扮演等著重於口說及寫作的練習。由於鎖定了更廣大的客群,預計訂閱人數及訂閱收入都將有進一步成長。

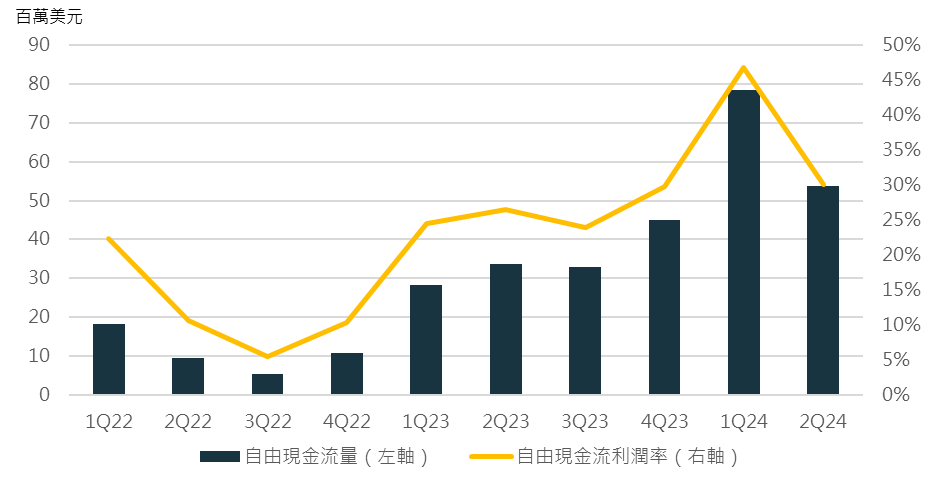

3. 財務表現佳:公司近幾季的營收、獲利率、自由現金流量皆穩定成長,自由現金流利潤率更達到 30%,超過 SaaS 平均。

Duolingo:高遊戲性的語言學習程式

Duolingo 是一款語言學習應用程式,於 2012 年推出,目前已有 43 種語言供用戶免費學習,目標是讓學習者達到 CEFR 等級的 B2(這是獲得特定語言的知識工作所需的最低熟練程度),因此主要客群為初級至中高級的語言學習者。

創立初期,Duoling 主要專注在英語以外的語言課程開發,但近幾年隨 Dulingo 在非英語系國家的擴展,選擇學習英語的用戶人數也持續上升,搶占英語學習市場的廣大商機。

而除了一般的聽說讀寫練習以外,Duolingo 與其他語言學習類程式最大的不同在於遊戲體驗,他的軟體介面設計仿照遊戲關卡,且在練習過程中有答錯會扣生命值的機制,一旦生命值歸零就需要等生命值回復,否則無法繼續課程。另外也注重答題時的回饋,再加上介面使用高識別度的配色、卡通式人物設計、配音等,達到如遊戲一般的體驗。

另外,Duolingo 另一個主要特色就是以情緒勒索知名的代表角色 Duo,負責「激勵」使用者每日上線進行練習。公司在本季財報也提到:平均每 5 個每日活躍用戶(DAU)裡就有 1 個已經達成連續一年以上的課程練習,顯示此手法對於用戶留存率有非常顯著的效果;而除了提高用戶留存率外,Duo 的情緒勒索提醒也被製作成各種短影音及迷因,並在社群上引起話題,因此在年輕族群中知名度非常高,口碑宣傳成果顯著。

營利模式:少數用戶訂閱帶來可觀營收

由於 Duolingo 主打免費學習來吸引用戶,因此無法透過限縮課程強迫用戶付費。只能推出加速學習效率或延長學習時間的功能吸引訂閱。

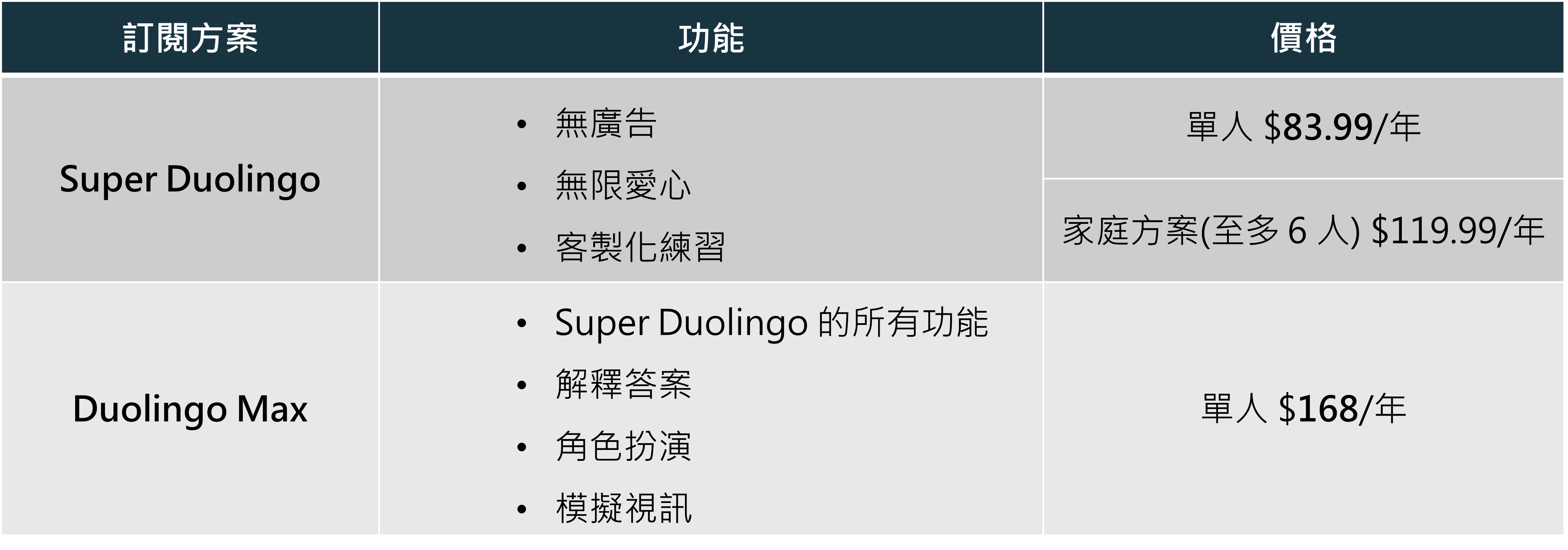

過去的訂閱模式唯有 Super Duolingo 一種,功能包括:無廣告、無限遊玩時間(題目答錯不會被扣生命值)、挑戰較難的練習關卡、客製化練習等。價格為 $83.99/年,家庭訂閱(6 人不限身分)則是 $119.99/年。

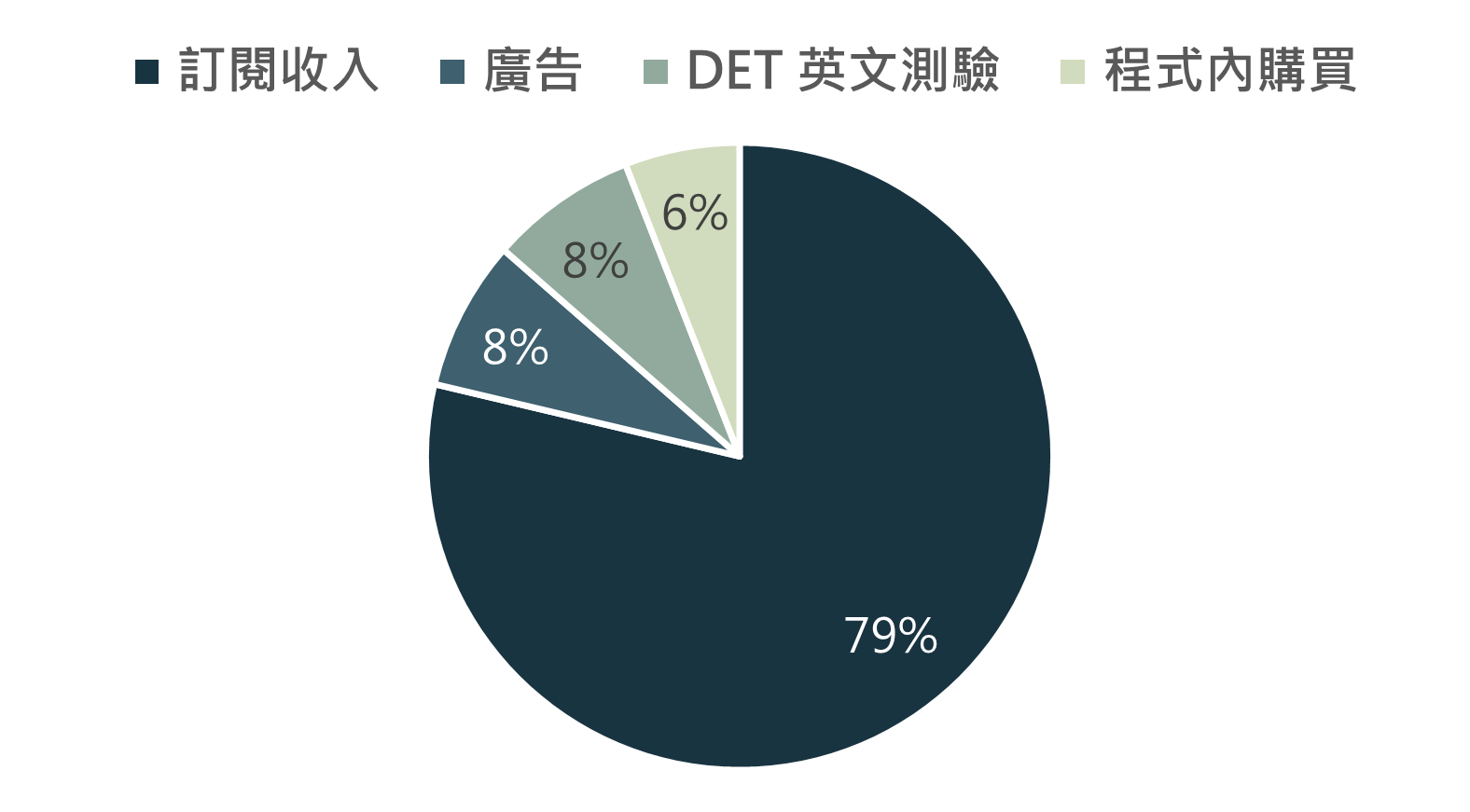

目前公司以 Super Duolingo 的付費訂閱為主要收入,約佔總收入的 80%,訂閱用戶滲透數(訂閱數/每月活躍用戶)為 7.7%。

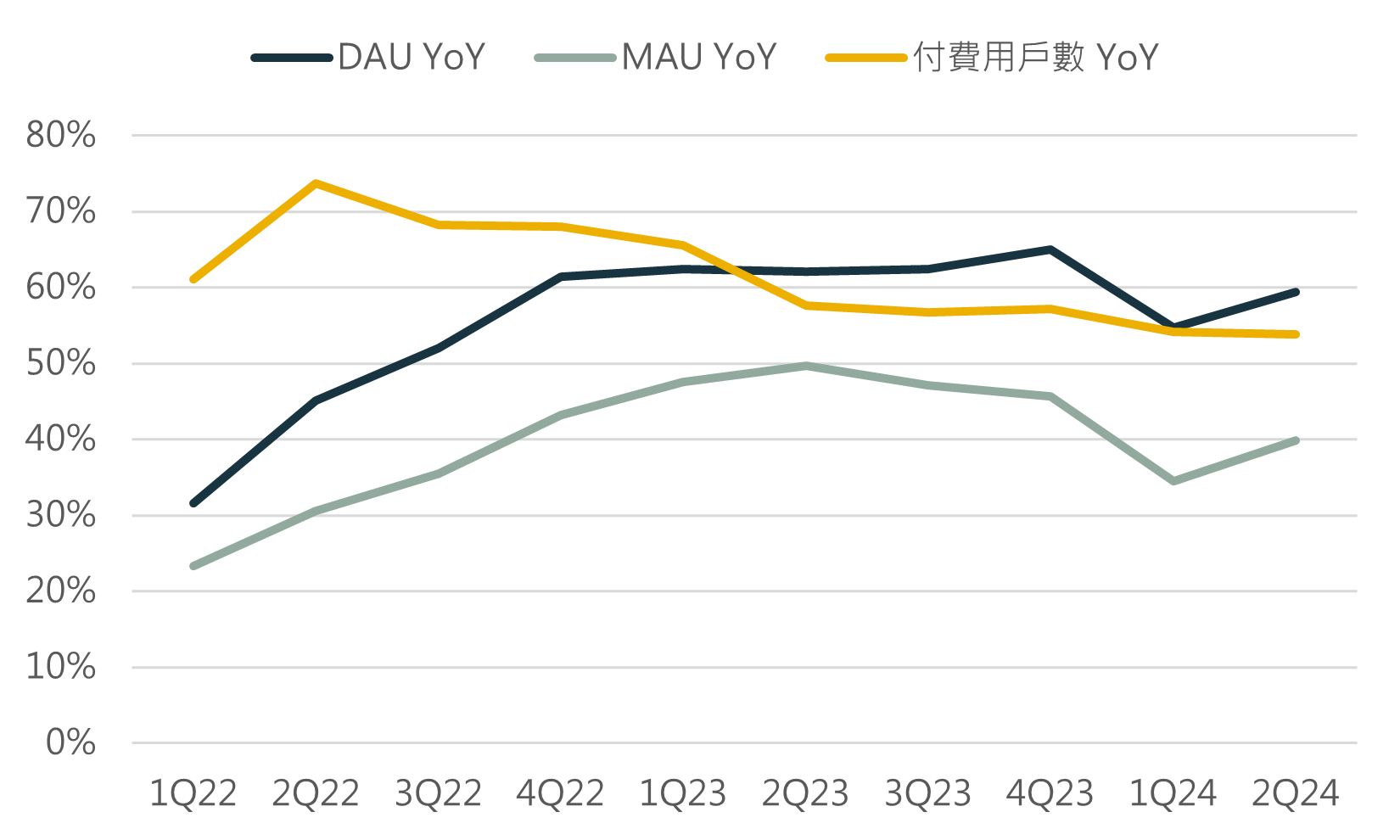

根據前幾季的表現,DAU、MAU、訂閱用戶數的年成長皆非常可觀,尤其付費用戶成長一直維持 50% 以上的水準,顯示 Duolingo 在付費用戶轉換上有十足動力。

除了訂閱收入外,還有廣告、程式內購買以及從 Duolingo English Test (DET) 收取的一次性費用(49 美元/一次),此英語測驗可用於留學、簽證申請等,目前已獲得5000+ 院校認可。

3Q24 財報:用戶數保持高成長,管理層表示樂觀

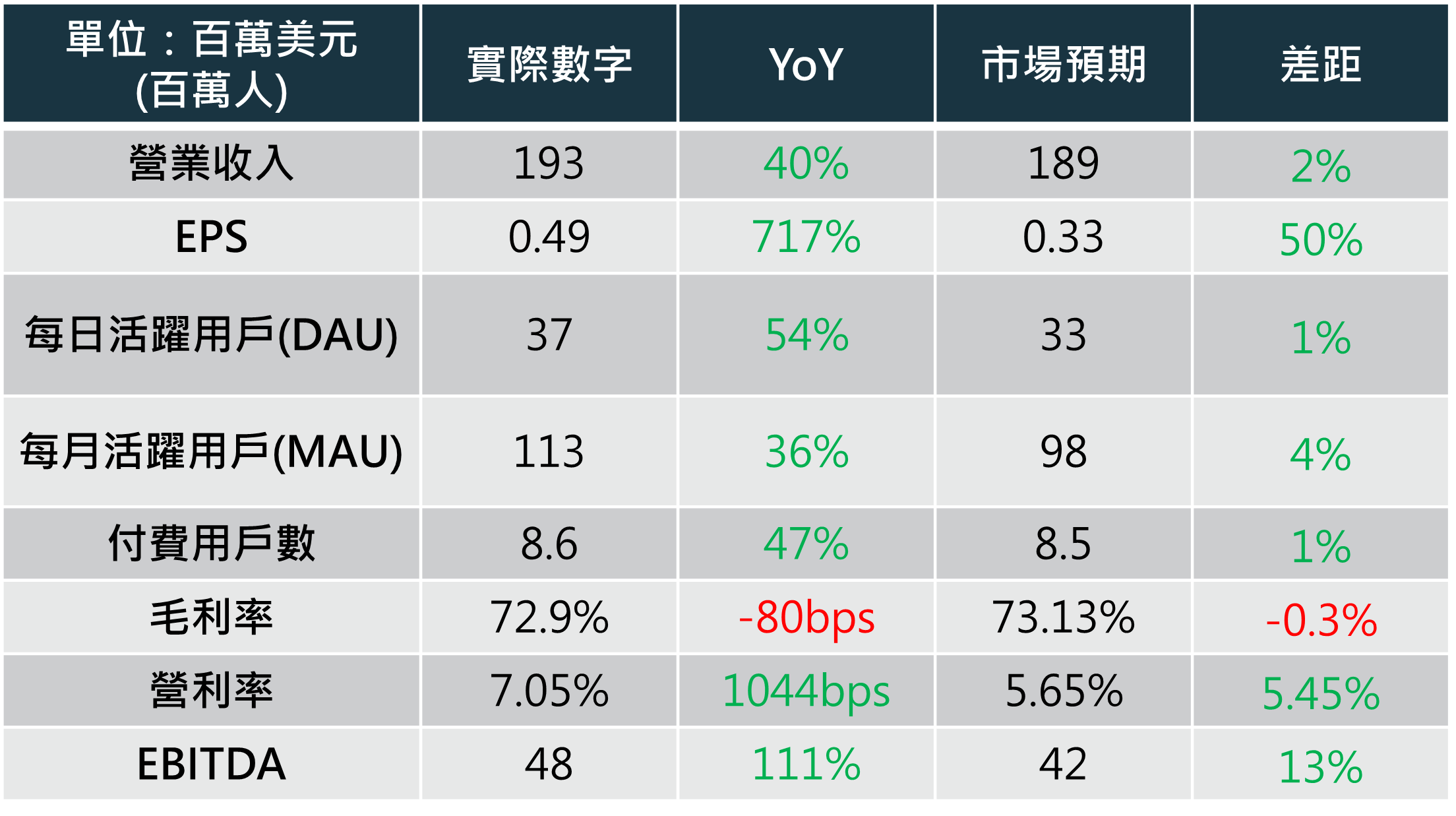

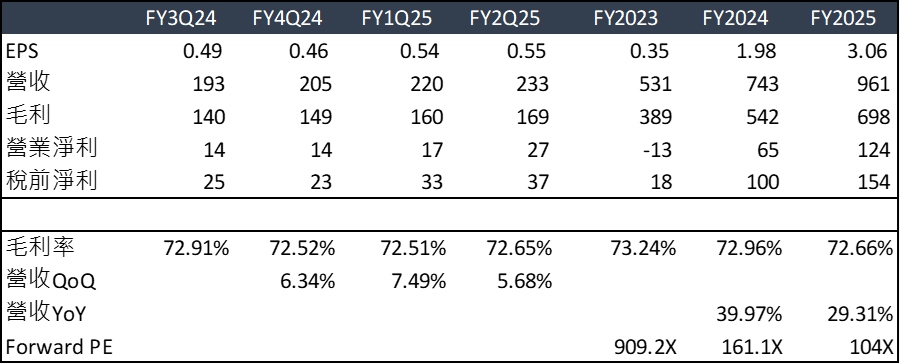

公司於 11/6 公布第三季財報,營收及訂閱數成長皆超越市場預期,調整後 EPS 達 0.49美元,高於市場預期的 0.33%。本季的每日活躍用戶(DAU)、每月活躍用戶(MAU)、付費訂閱用戶數都維持在高成長水準,分別為 54%、36%、47%,推動本季訂閱收入年成長 45%。毛利率也保持在 73% 的健康水準。

管理層將全年的營收成長預測從上季的 38.5% 上調至 40%,訂閱收入年成長從 32.5% 上調製 36%,主要考慮視訊通話及新年促銷帶來的營收成長。全年的調整後 EBITDA 指引中位數上調至 25.5%,相較去年提升 8bps,並將繼續朝 30~35% 的目標努力。另外,管理層也預計第四季毛利率將下降 100bps,主要是受到生成式 AI 以及 Max 功能擴展造成成本增加的影響。

本季 Max 方案已逐步在各國開放,目前有 50% 的 DAU 可使用,高於上季的 15%,管理層預計到年底開放比例將達到 60~70%,並積極樂觀看待 Max 方案帶來的營收成長。

Duolingo 較其他 SaaS 公司財務表現佳

SaaS 公司的其中一項衡量標準為 Rule of 40,公司的營收年成長加上獲利率只要大於 40%,代表獲利能力或現金流較無問題。而 Duolingo 自 1Q23 起就突破 40% 且持續成長,目前 2Q24 營收成長與獲利率合計達 54%。

另外,自由現金流利潤率(自由現金流量/營收)也達到 30%,以 SaaS 公司平均 20-25% 的標準來看相當不錯。管理層也預計 2025 年的自由現金流將達到 3.54 億美元,相較於 23 年的 1.75 億美元成長一倍,顯示出其財務健康狀況和未來資本回報的潛力。

在教育類別中占先機,保持市場領先者優勢

教育程式是 AI 發展的一大受益者,隨著生成式 AI 的發展,教育程式開始採用各種AI 辨識、批改錯誤、生成題目等功能,除了減少課程開發成本外,也能推出更多即時互動功能,大幅提高了教育程式訂閱方案的訂價空間。

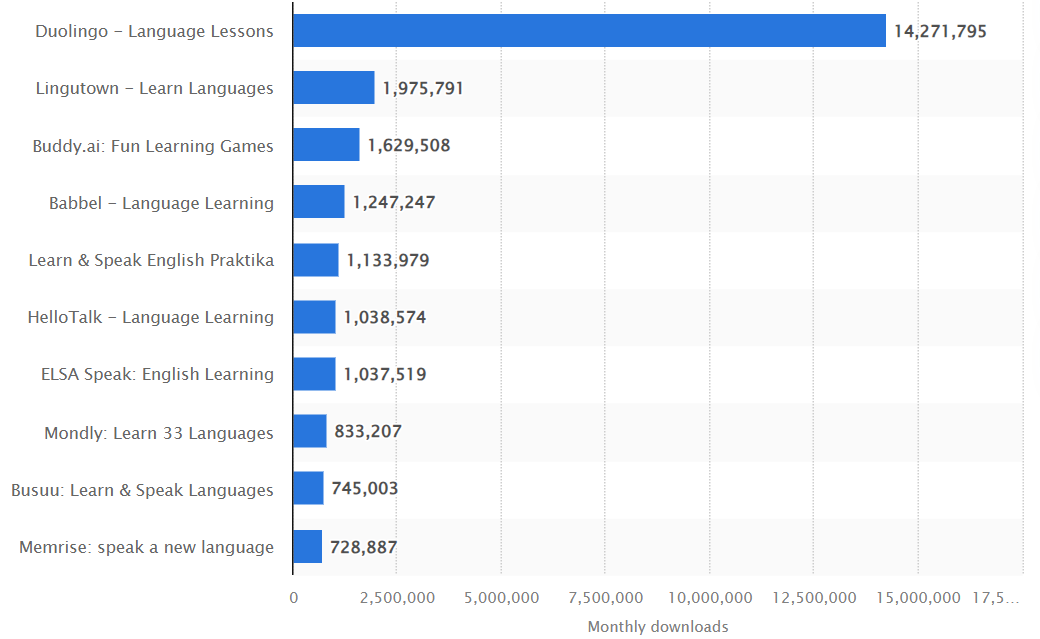

但以全球語言學習類應用程式的月下載次數來看,Duolingo 無疑是領導角色。而在各式學習類程式的 AI 功能相近的背景下,知名度最高、已有用戶最多、或是用戶已長時間使用的產品將會首先被用戶選擇。因此儘管競爭者眾多,Duolingo 仍能保持市場領先者地位,搶食線上語言學習的大餅。

透過社群連結提高用戶留存率

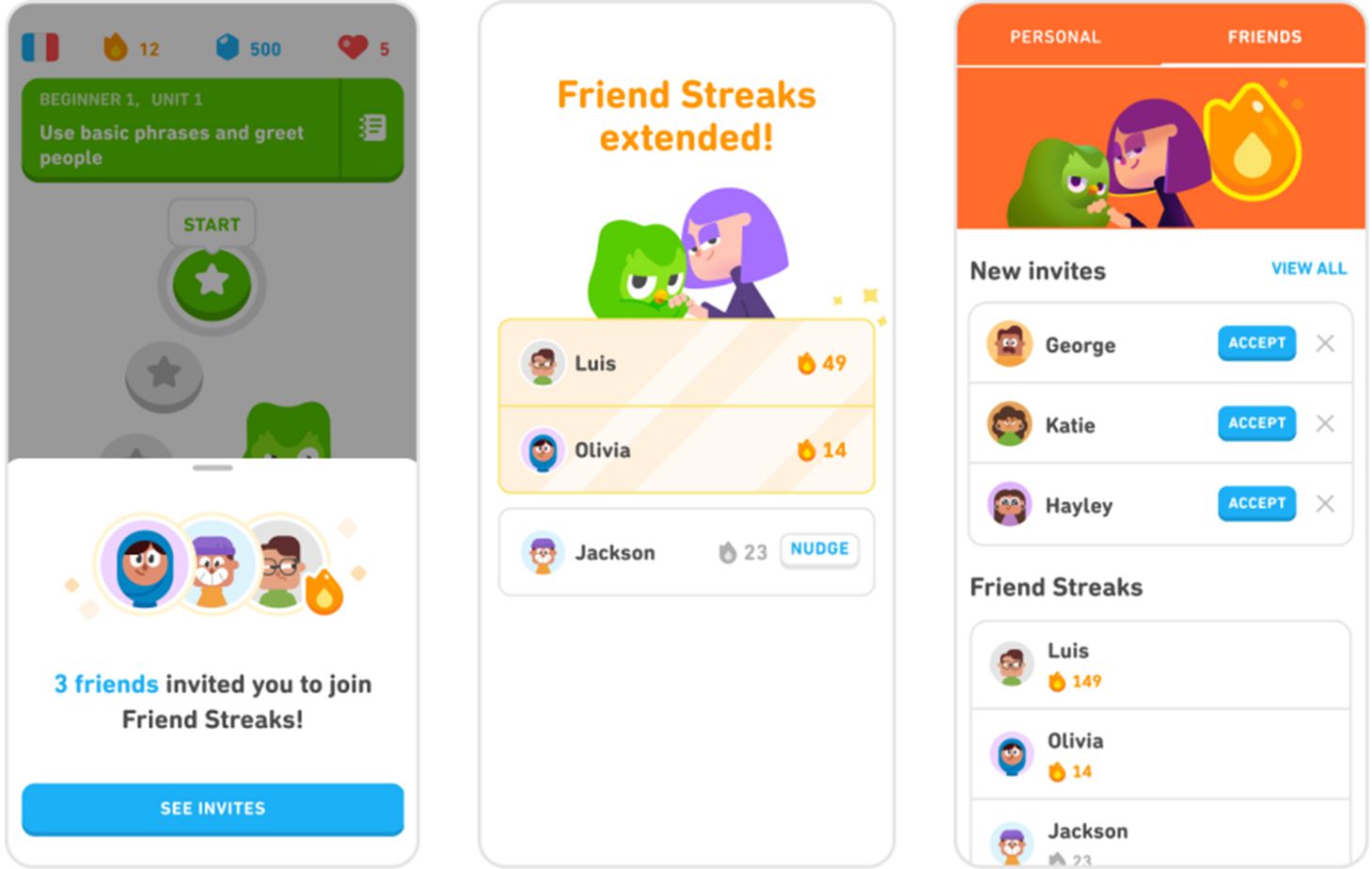

除了Duo的每日訊息提醒以外,Duolingo 也透過用戶之間的社群連結來提升 DAU。例如:Friend Streak 好友連勝,可以讓至多 5 位好友分享每日完成課程的紀錄,管理層認為擁有 1 個以上共享連續記錄的學習者可以讓完成每日課程的可能性提高 22%。另外還有主題排行榜,讓位於同一國家並學習相同語言的用戶進行積分排名。除了增加用戶之間的互動性,也提高用戶持續使用的意願。

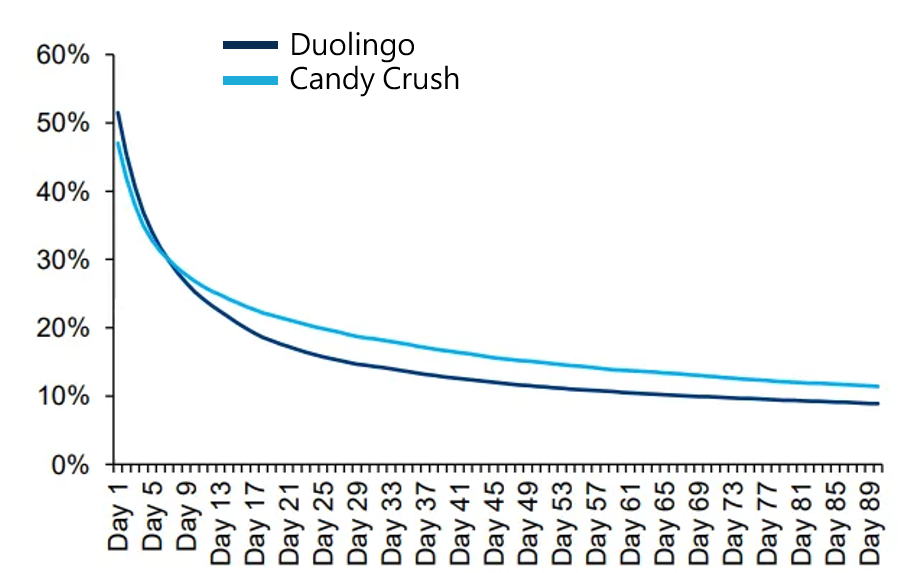

目前 Duolingo 的用戶留存率已接近休閒手機遊戲的水準,相較其他學習平台更有效留住用戶。

另外,現在推出的家庭方案價格較低且不限制共享成員身分,除了提高社交性,也能帶來更多付費用戶。目前,家庭訂閱者比例已高達 20%,這可能有助於減少用戶流失。

高級訂閱方案 Duolingo Max 將帶動新一波訂閱

公司自 2023 年 3 月推出由 OpenAI 的 GPT-4 提供支援 AI 功能的高級訂閱方案 Duolingo Max,定價 $168/年,為 Super Duolingo 價格的兩倍。除了包含 Super Duolingo 的所有功能外,另外還有解釋錯誤(在練習中回答錯誤時,AI 會自動解釋錯誤的部分,相較之下免費版只會顯示正確答案),以及角色扮演(以打字的方式與虛擬人物進行對話,加強生活寫作的能力),但由於地區限制及目前只有 5 種語言有支援 Max,因此至今只有約 15% 的 DAU 能夠使用。

但令人期待的是,管理層在 9/24 的 Duocon 2024 上宣布 Duolingo Max 將在 2024 年底向多數用戶開放,新增更多語言,並加入新的模擬視訊通話功能,讓用戶可以與虛擬角色 Lily 進行約一分鐘的簡短視訊通話。此功能運用公司本來就有的角色設計,再加上 AI 的訓練,使角色能夠配合用戶產生語音對話的同時做出臉部表情,並記住用戶的回答來延伸話題。目前只提供英文、西班牙文、法文,未來則預計會推出葡萄牙文、德文、義大利文等等。

這次發表的模擬視訊功能受到機構投資人看好,除了功能上的突破,我們認為也是由於 Duolingo Max 與 Super Duolingo 的目標客群不同。

Super Duolingo 的功能主要是延長每日可學習的時間,或是加速課程學習的效率,客群主要為 Duolingo 的重度使用者,對每日只花 3-5 分鐘練習的普通學習者來說並非必要功能。

相較之下,Duolingo Max 的新功能則重點強化寫作、即時對話練習,這都是傳統書籍或程式難達到的部分,可以吸引有口說、寫作需求的用戶訂閱,預計可以帶來新一波訂閱成長,並推升 APPU。

根據 JP Morgan 的報告,2024 年 Duolingo Max 將占總訂閱人數的 4%,占訂閱收入的 7%;2025 年占總訂閱人數的 10%,占訂閱收入的 17%。

增加程式內涵蓋的學習領域,擴大潛在客群基數

除語言學習以外,Duolingo 還持續開發不同領域的課程以及學習模式,例如數學課程 Duolingo Math 及音樂課程 Duolingo Music,以及幼兒學習導向的 Duolingo ABC。且由於已經有設計好的角色,在新內容的製作速度上也能夠加速。

在 9 月的 Duocon 2024 上管理層發表了新課程,數學部分目前以生活實用數學為主,未來將加入更多難度較高的課程如機率、代數、統計等;音樂部分則與 Sony 合作擴增曲目庫,增加課程難度。

另外未來也將推出的新的遊戲模式 Duolingo Adventure,這個模式比起課程又更類似角色扮演遊戲,玩家可以操作角色移動、互動,並進行模擬日常生活句型的練習,再加上原本軟體內就有的聽說讀寫練習功能,提高學習的靈活度和遊玩耐久度。

儘管這些內容的推出短期內仍不會反映在營收成長上,但通過擴大程式本身涵蓋的學習領域以及課程進行模式,Duolingo 可以吸引不同課程需求或年齡層的用戶,增加目標客群,也擴大未來與學校合作的機會,有利於平台的未來發展。

機構看好 2025 年後營收成長維持在 20%+,估值偏高

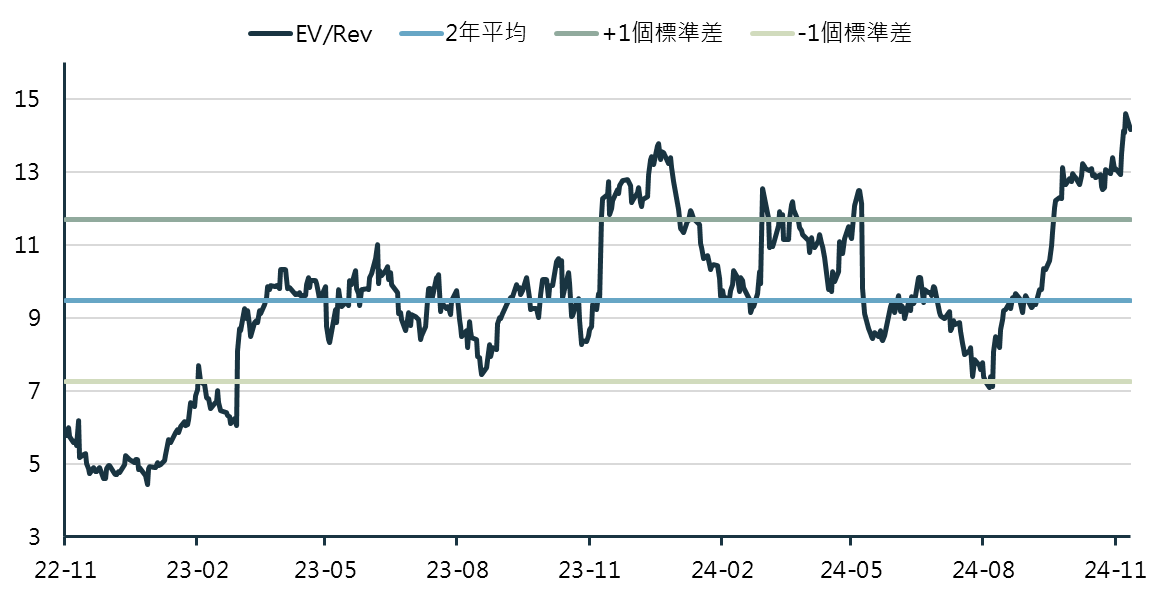

目前 Duolingo 的 EV/Sales 大約落在 14x,相對過去兩年現在評價偏高。目前的交易價格較高,主要是機構看好 2025 年開始每年營收成長將穩定維持在 20~30%,這應是基於新訂閱方案推出後帶動用戶數、及訂閱比率成長,以及公司本身穩定的財務表現。整體而言,Duolingo 是具備長期成長動能的好標的。

各機構在第三季財報後給出的目標價均價為 337 元,但由於當前交易價格偏高,建議可以先觀望,待三、四季財報公布後,股價若被明顯被低估再考慮買進。

結論:看好 Duolingo Max 將帶動訂閱收入穩定成長

導入 AI 應用後的線上教育市場仍有很大的發展空間,而 Duolingo 作為當前線上語言學習市場的領導者,靠著遊戲化的教學課程、獨特行銷手法、擴大學習領域、增加社群連結,不僅吸引持續大量新用戶加入,也能將舊用戶留住並長期使用,甚至成為訂閱會員。

另外,我們也看好新的高級訂閱方案 Duolingo Max 將鎖定更大的目標客群,預期年底開放更多用戶使用後能吸引新一波訂閱潮,並直接反映在營收成長上,支持股價持續上探。

內容僅供內部參考使用,不構成投資建議,未經同意不得轉傳、修改、販售,讀者須自行評估風險。