【個股觀點:Dell】AI Server + AI PC 雙引擎驅動營收成長

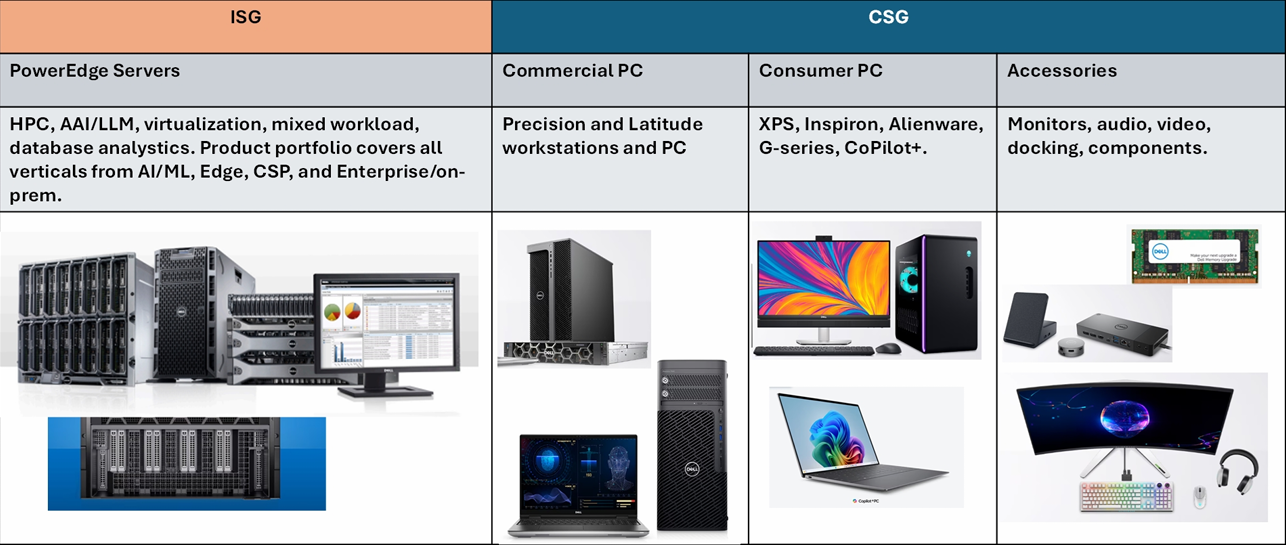

Dell ( 戴爾 ) 成立於 1984 年,是一家控股公司,透過子公司展開業務,是全球領先的端到端技術供應商,設計、開發、製造、行銷、銷售和支援各種全面的整合解決方案、產品和服務。公司產品包括伺服器和網路、儲存、雲端解決方案、桌上型電腦、筆記型電腦、服務、軟體、品牌週邊設備以及第三方軟體和周邊設備。業務分為兩個部門:基礎設施解決方案集團 (ISG) 和客戶解決方案集團 (CSG)。

我們看好 Dell 的三大理由:

1. AI Server 硬體需求熱度不減, Tier 2、企業、國家將為下一波動能: 據 Dell 估算,AI Server 及其帶來的周邊存儲服務等需求將創造 TAM 2023-2027F CAGR 27% 的成長,近期亦與 xAI 達成 50 億美元的 AI Server 訂單,看好未來 Tier 2 CSP 業者、企業將為下一波 AI GPU 的採購者。

2. AI 應用落地性增加,有助於帶動 PC/NB、AI PC 市場復甦: PC 總體市場將相較於 2024 年以中個位數 (mid-single digit) 成長,加上 Windows 10 將於 2025 年停止支援亦將再次刺激一波換機潮,預計有 2.5 億的商務機將會有換機需求。

3. DeepSeek 帶動推理需求,連同帶動存儲業務需求上升: GenAI 模型將創建大量數據豐富的圖像及影片內容,數量將在 2024-2028 年間擴大近 170 倍。其中 61% 的雲端存儲用戶表示他們在 2028 年前所需要的儲存空間超越目前的兩倍,展望樂觀,看好未來 Dell 在存儲業務的發展。

前言

DeepSeek 開源模型的出現降低了 AI 模型的推論成本,進一步讓市場更加關注 AI 在未來的實際落地性 ( 轉而關注邊緣 AI、採用 AI 的軟體產業 ),改變了過去兩年 CSP 僅大力投資於 Nvidia GPU 的生態。因此我們分別對 AI 硬體、 AI 軟體、邊緣 AI 的看法如下:

AI 硬體:短期市場 CSP 等業者將更專注於 AI ASIC 等推論模型,對 GPU 的需求造成負面影響,然而長期來看,踏入發展 AI 模型門檻降低,Tier-2 CSP、企業、甚至各國將全力採購 GPU以儲備算力,反倒對於未來總算力需求提升。

AI 軟體:受惠於算力成本減輕,對於公司將可分配更多資源於其他研究,加快 AI Agent 的優化以及套用於終端應用。

邊緣 AI:在 DeepSeek-R1 一系列蒸餾推理模型發布後,AI PC 有望彌補過去缺乏殺手級應用的詬病,進一步提速增加 AI PC 於市場的滲透率,甚至隨未來算力需求增速而加速未來換機週期。

對於 DeepSeek 如何將如何改變產業生態以及其細部原理,詳盡可參閱過去撰寫之文章:

公司介紹:Dell - 成功從電腦跨入至 AI Server OEM 廠

Dell 的營收來源主要可拆成兩大部分:客戶解決方案 ( Consumer Solution Group,CSG )、基礎設施解決方案 ( Infrastructure Solution Group,ISG )。

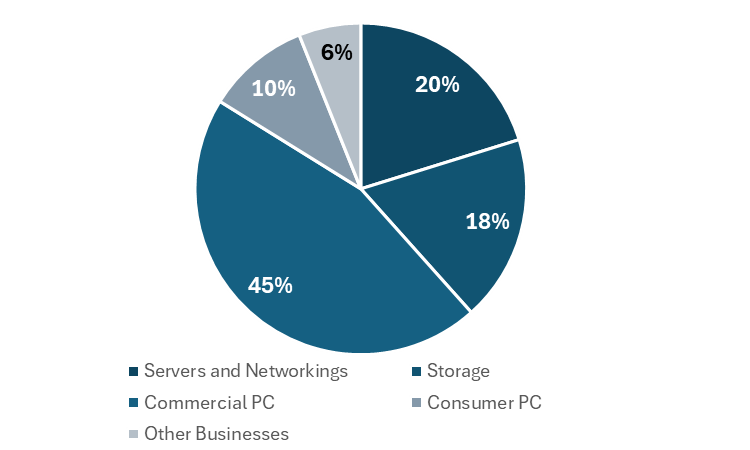

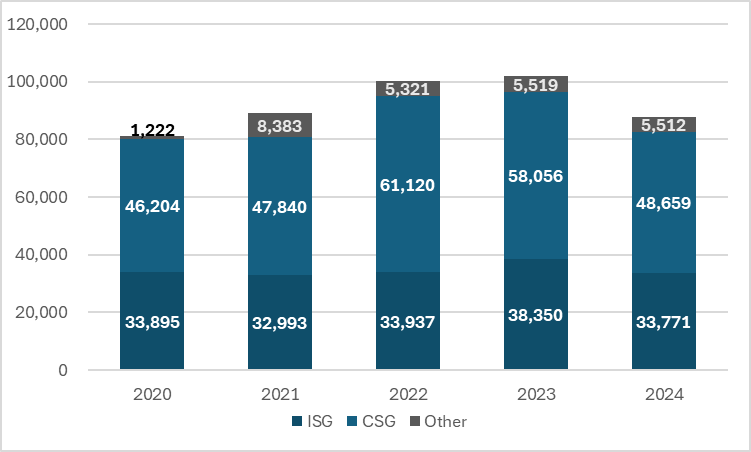

ISG ( 佔營收約 42% ) 主要包含:傳統 Server、存儲 ( Storage )、網通業務 ( Networking ),並且在近一年新增 AI Server 業務,2024 財年 (FY24) ISG 營收為 339 億美元,同比下降 12%,主要由於 AI 伺服器增長和伺服器需求疲軟相互抵銷,進而影響儲存業務表現。

ISG 兩大部門:

- 伺服器與網路(Server & Networking):佔 50-55% 的 ISG 營收,其中網路業務(Networking)占比極小且影響不大。

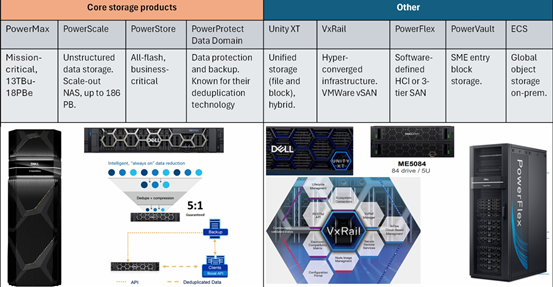

- 儲存業務(Storage):佔 45-50% 的 ISG 營收(FY23:47%,FY24:48%)。

CSG ( 佔營收約 53% ) 主要包含戴爾的商用與消費級 PC 以及其周邊設備業務。2024 財年(F2024)CSG 營收為 490 億美元,同比下降 16%,原因是商用與消費級 PC 業務在 F24 仍然疲軟。

CSG 兩大部門:

- 商用 PC ( Commercial PCs ): 整體公司營收 45%,包括 Precision 及 Latitude 工作站,主要面向企業市場。

- 消費 PC ( Consumers PCs ):佔 10-12% 的公司總營收,包括 XPS、Alienware 等消費品牌。

Dell 成功跨入 AI Server,看好未來客戶爆發性需求 :

在 AI Server 的販售上,主要可分為 ODM ( 白牌廠 )、及 OEM ( 品牌廠 ),ODM 主要為原廠委託設計製造,主要直接服務於四大 CSP 業者 ( Meta、Google、Amazon、Microsoft ),這些雲端服務商通常本身及具備很強的設計能力,因此頃向採購白牌 ( 無品牌 ) AI 伺服器,市場參與者多數為台廠如廣達、鴻海等。OEM 則通常是中小型雲端服務商本身較無硬體設計能力,因此更仰賴伺服器業者如 SMCI、Dell、HP 來取得更完整的「伺服器+網通架構」服務。

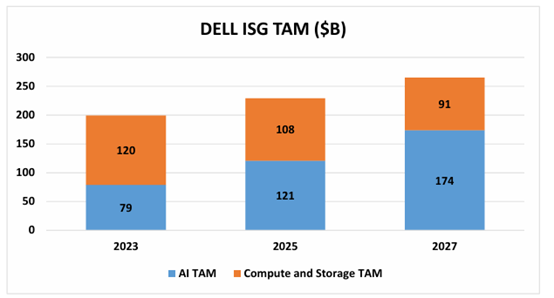

預計至 2027F Dell ISG 市場將進一步提升至 1740 億美金。

據 Dell 估算,每花在 AI Server 一元,在 AI Server 的生命週期中將會帶來 2-3 元周邊網通 / 存儲 / 維護服務的潛在價值,預計加總後 TAM 2023-2027F CAGR 27%,其中 AI Server 約佔 790 億美金,AI 周邊服務約佔 950 億美金,因此除 AI 組裝業務外,亦更看好 Dell 在完整售後服務的管理,以及協助建置資料中心等需求。

H100 租賃價格維持,中小企業、國家級主權接續對於 H 系列 AI Server 需求。

原先市場擔憂,隨企業在購買新一代 Nvidia Blackwell 架構 GPU 後,對於 H100、H200 GPU 的租賃需求減少進而導致價格下滑,然而以目前資料來看 H100 目前租賃價格穩定顯示,目前市場對於 GPU 算力依舊很缺。

且區別於目前多數機構計算算力需求、AI Server 的 Demand Model 往往僅參採到美國 CSP 業者在 AI Server 的資本支出及採購 AI Server 數,且由於 GB200 AI 伺服器遞延等負面消息,DeepSeek 減少 CSP業者針對 AI GPU 的投資,調降 Dell 的目標價格,然而從近期消息及資訊來看,原先比例較小的 Others ,如 Tier-2 CSP、Sovereign AI 等已開始轉為不可忽視的需求。

Sovereign AI 資訊整理如下:

- 美國「星際之門」(Stargate) 將立即動用 1,000 億美元,確保美國在AI領域的領導地位,並且計畫未來 4 年投資 5,000 億美元 (然而實際可行性具爭議)。

- 歐盟 2/10 在巴黎的 AI 行動峰會 ( AI Action Summit ) 宣布要對AI基礎建設投入 2,000 億歐元 ( 相當於 2,092 億美元 ),當中包括 AI 超級工廠的200億歐元 ( 相當於 209 億美元 ) 投資案。

- 法國 2/10 同一場合宣布 1,090 億歐元跟 AI 基礎設施、部署有關的私人企業投資案。

- 2/17 南韓代理總統崔相穆 (Choi Sang-mok) 表示,為維持國家競爭力,決定要在今( 2025 ) 年取得 10,000 顆高效能繪圖處理器 (GPU),採購的 GPU 包括輝達的「H100」及「H200」GPU。

若未來各國紛紛極入投入購置 GPU 建設 「主權 AI」 應用,於未來影響力將不亞於 CSP 業者,參考目前四大 CSP 業者 AI Server 佔全球需求超過 60%,2025F 的總資本支出預計達 3,025 億美金,若將各國目前宣布之專案作為 5 年長期計畫,以至今宣布國家計算,預計 2025F 支出為 1,450 ~ 1,800 億美金,隨 AI 領域在未來受更多國家重視及競爭,未來計算 AI Server Shipments 時的 Demand Model 有望上修,且由於採購之主權國家亦或是傳統企業多數並無法立即具備硬體設計能力,因此推斷多數國家將頃向與「品牌廠」採購 AI Server,因此又以 SMCI、Dell、HPE 將相較白牌廠受惠於此行情。

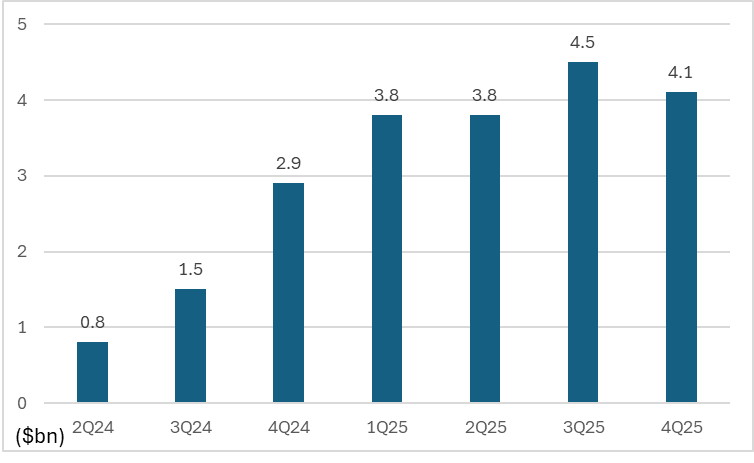

與馬斯克旗下 xAI 達成 50 億美元 AI 伺服器交易

2 月 15 日,據報導稱 Dell 已與馬斯克旗下 xAI 提供價值 50 億美元 AI 伺服器,設備將搭載 Nvidia GB200 GPU,將在 2025 年內交付,若比對今年 Dell 2 月發表之財報,Dell AI 伺服器在手訂單達 41 億美元,因此此次大單將大幅有益於 Dell 在 AI Server 的未來營收。

xAI 在過去購買大量數十萬顆 H100、H200 後已有逐步追上大型 CSP 業主的趨勢,在各大 CSP 雲端服務商面臨資本支出在未來可能趨緩的情況下,成為成長最快的新買家補上放緩的缺口,並且目前購買 AI Server 對象仍主要以品牌廠為主,因此 Dell 於未來可望持續從中受惠。

未來品牌廠 AI Server 競爭激烈,需密切關注未來毛利率展望

在 24Q4 Dell 的財報發表會中,即因為 AI Server 毛利業務不如預期等因素造成股價於盤後大跌,而展望未來一年 AI Server 競爭情形,主要可分為 Hopper 系列及 Blackwell 系列,在過去一年 Dell 成功打進 Hopper 系列供應鏈與 SMCI 搶佔市場後,目前 HPE、Lenovo 等亦紛紛加入市場投入競爭生產 AI Server 行列,可預見未來毛利將在激烈競爭底下逐漸受到壓迫,而在 Blackwell 系列中,據 Dell 管理層在今年 CES 展 (1/7) 表示,GB200 組裝的硬體成本較 H 系列更高,可能造成短期毛利率受到壓迫,因此未來在 AI Server 毛利率是否稀釋公司的獲利空間將會是備受市場矚目的話題。

AI 落地性機會增加,樂觀看待今年 AI PC 換機潮

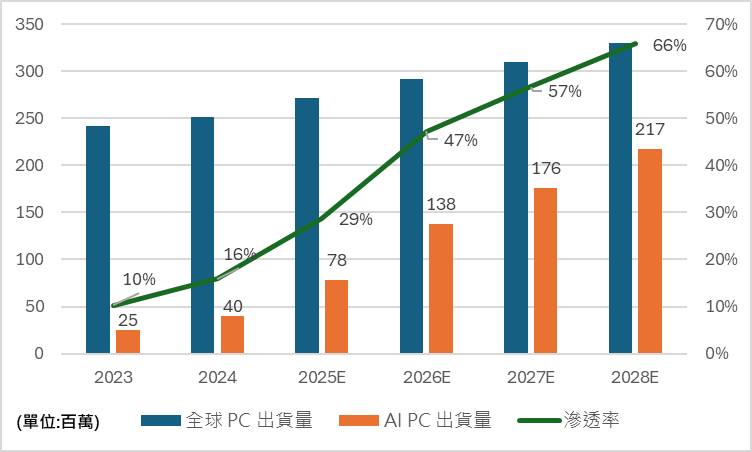

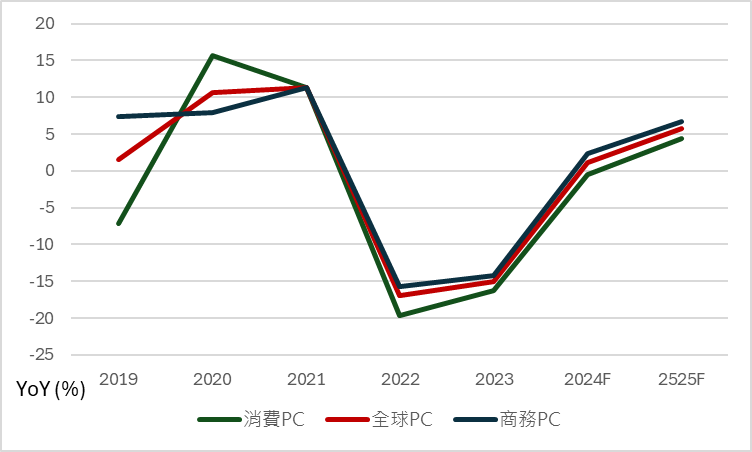

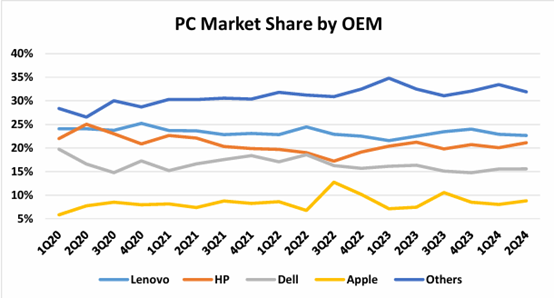

在經歷 2020 年龐大換機潮後,PC 於 2021 年開始進入庫存調整,而後連續兩年衰退,即使 2024 緩步回溫,然而過去擔憂主要受限於 AI 應用尚不成熟,多數消費者仍在觀望更換筆電,使得增漲動能不夠明顯,然而展望 2025 年,隨 AI PC 今年將更加承受預計將在 AI 晶片加強算力外,DeepSeek 的橫空出世也象徵著未來 AI 算力成本下降,本地模型將加速導入消費性市場,據研調機構預期今年 AI PC 滲透率將達 29%,全球 PC 數量達 2.6 億台,而在目前主要以商用 AI PC 為主要客群的廠商中,以商用佔比 > 50% 之品牌廠如 HP、Lenovo、Dell 受惠程度將更佔據優勢,此外,引用 AMD 於近期 (2/5) 的財報發表,AMD 現與 Dell 達成在商用 PC 領域全面的合作,亦展望 PC 總體市場將相較於 2024 年以中個位數 (mid-single digit) 成長,加上 Windows 10 將於 2025 年停止支援亦將再次刺激一波換機潮,Dell 管理層則在今年 CES (1/7) 展預計在全球 25 億 PC 中約有 2.5 億的商用機將面臨必須更換新機的需求,然而部分消費者預計將採用延長服務方案將換機需求延至一年以後,因此公司在看待今年換機需求上更為保守。

企業對本地模型需求增加或將加速此次以及未來換機週期

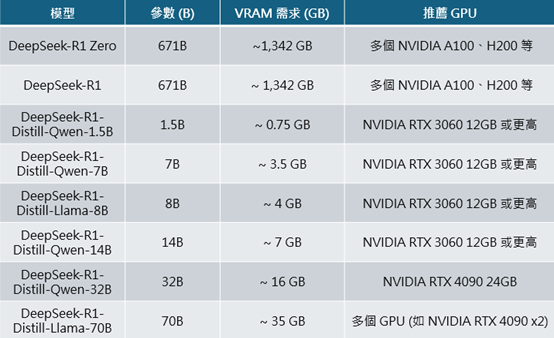

如同我們在前言對邊緣 AI 的展望描述,企業為注重隱私、保密性,將更加頃向避免將公司資料在雲端上做推論模型之訓練,因此將大幅增加在本地運算之需求,並結合在過去 DeepSeek 觀點我們認為未來 AI PC 將從 NPU 走向 dGPU (獨立顯示卡) 的結論,我們認為 Dell 在 Precision 系列工作站筆電/桌機在配置 Nvidia GPU 系列有長久經驗及售後服務,並且已可以搭建 Nvidia,全新 50 系列顯卡,適用專業工作者的創作需求亦或是訓練本地 AI 模型,相較於 微星、華碩等台廠較專注於電競配備的需求,我們認為已深植商務領域的 Dell 在未來 AI PC 焦點轉換到 dGPU 同樣會有相當大程度的受惠。

推理商用化路徑清晰,將進一步帶動企業存儲需求

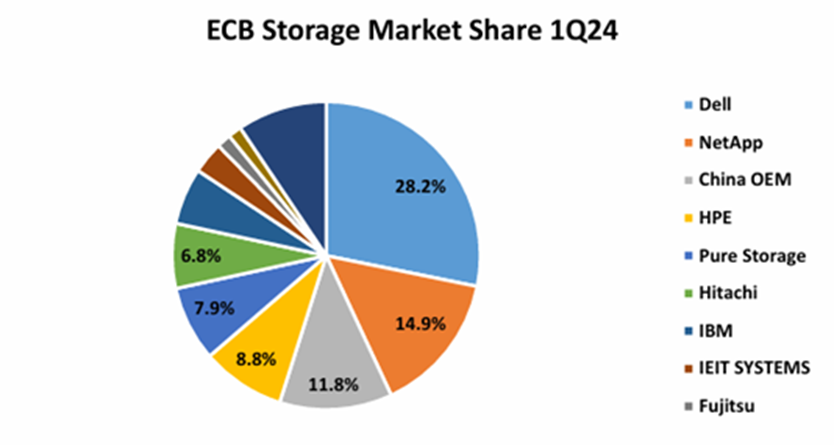

在資料存儲業務上, Dell 長期佔據市占龍頭地位,並且為 Dell 在 ISG 中毛利最高的部門,隨著在 DeepSeek 事件後,各大雲端服務商及企業在短期將更注重推論需求,而在推論需求的過程中,就必須使用到大容量的儲存服務。參考上游 HDD (內接硬碟) 廠商 Seagate (Nasdaq : SYX) 財報發布會 (1/22) 對於雲端存儲展望,預計 GenAI 模型將創建大量數據豐富的圖像及影片內容,數量將在 2024-2028 年間擴大近 170 倍,而據公司研調,61% 的雲端存儲用戶表示他們在 2028 年前所需要的儲存空間超越目前的兩倍,展望樂觀亦看好未來 Dell 在存儲業務的發展,過去 Dell 為了專注並精簡儲存業務,產品線從原先的約 90 種削減至約 20 種產品而失去部分市佔率,然而整體而言,除 CSP 資料中心需求外,亦看好未來 Tier-2 CSP 及各國積極建置資料中心需求同樣帶動資料的儲存需求,

Q4 財報:對 ISG 部門及 AI PC 展望樂觀,靜待消費 PC 回溫

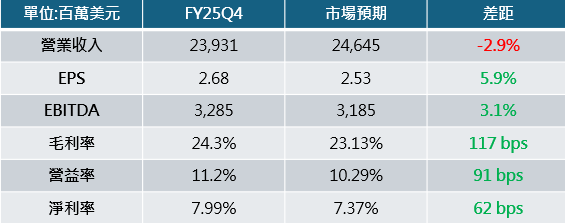

本次 Dell 財報開出:

- 營收年增 7% 達 239 億美元,但低於市場預期的 246 億。

- 獲利表現亮眼,EPS 2.68 美元,擊敗市場預期 2.52 美元

- ISG 部門營收達 113.5 億美金,年增 22%,但低於市場預期 117 億

- 年度股利提高、宣布 100 億美元股票回購。

本季財報重點

- FY26 目標 AI Server 收入達到 150 億美金

預計 2026 財年收入在 1,010 億美元至 1,050 億美元之間,中點為 1,030 億美元,增長 8%,其中 ISG 部門將增長高達十幾%,CSG 增長低至中個位數,並預計集中於下半年的換機潮。 - FY26 毛利率略降 1%,主要受 AI Server 及 CSG 部門拖累

受產品組合拖累及 AI Server 競爭加劇,預期 FY26 毛利率略降 1%,然而管理層預計營運費用將比去年下降低個位數。我們預計 ISG 營業利益率將與去年大致持平,CSG 略有下降。 - 消費 PC 今年將有溫和成長

管理層指出,換機的周期通常落於 4 年一次,而 2021 年有至少 3.6 億購買的 PC 滿 4 年,看好今年結合 AI PC 推出帶動的換機潮,目前觀察的現象是消費者多數仍在審慎等待適合購買的 AI PC,並預計在下半年隨 Windows 10 更新終止而進一步加速換機。 - ISG 各部門皆將會迎來成長

除了 AI Server 帶來的強勁業務,預計在存儲、傳統伺服器等,亦將會受惠於推理需求上升,管理層認為進入到推理後反而需消耗更多的算力,客戶群將從原先的大型 CSP 業者,進一步擴展到中小企業端。

結論: 短期競爭激烈毛利率承壓,長線看好 AI Server + AI PC 雙引擎驅動營收成長

截至 3/3,Dell 股價為 102.76,低於各家投資機構對於 Dell 的最新平均目標價 141.70。

自 2/27 財報開出後,Dell 至今已下跌 15.91%,顯示 AI Server 競爭加劇下、公司業務不如預期、以及 AI PC 的換機潮集中在下半年、尚未看見明顯的 PC 需求等多項利空因素,

然而我們認為市場尚未預見在未來本地 AI 推理中,Tier-2 CSP 業者、Sovereign AI 帶動更大量中高階 AI GPU 的需求,Dell 差異化端到端的解決方案將為 AI 訂單帶來潛在上修空間。同時,我們相信 AI 本地推理帶動 PC 對顯卡的需求將進一步推動換機需求,認為未來 AI PC 出貨量具上修空間,判斷目前股價已反映多項利空因素,當前估值提供合理的機會。

以上內容僅供內部參考使用,不構成投資建議,未經同意不得轉傳、修改、販售,讀者須自行評估風險。