【個股觀點:CRWD】自推薦至今一個月上漲逾 20%,3Q24 財報後怎麼看?

CRWD 昨日發布 FY3Q25 財報,盤後收於 364.30,已逐漸逼近歷史高點,自上次推薦以來共上漲 21.7%。

CrowdStrike 是一家雲端網路安全公司,提供整合式平台 Falcon 供客戶以訂閱方式自行選擇需要的模組。7 月由於軟體更新出錯,造成全球 Microsoft 系統大當機,股價因此大跌,但至今股價又漸漸爬升,11/26 發布 3Q25 財報,盤後收於 364.30,已逐漸逼近歷史高點,自 10/24 推薦以來共上漲 21.7%。

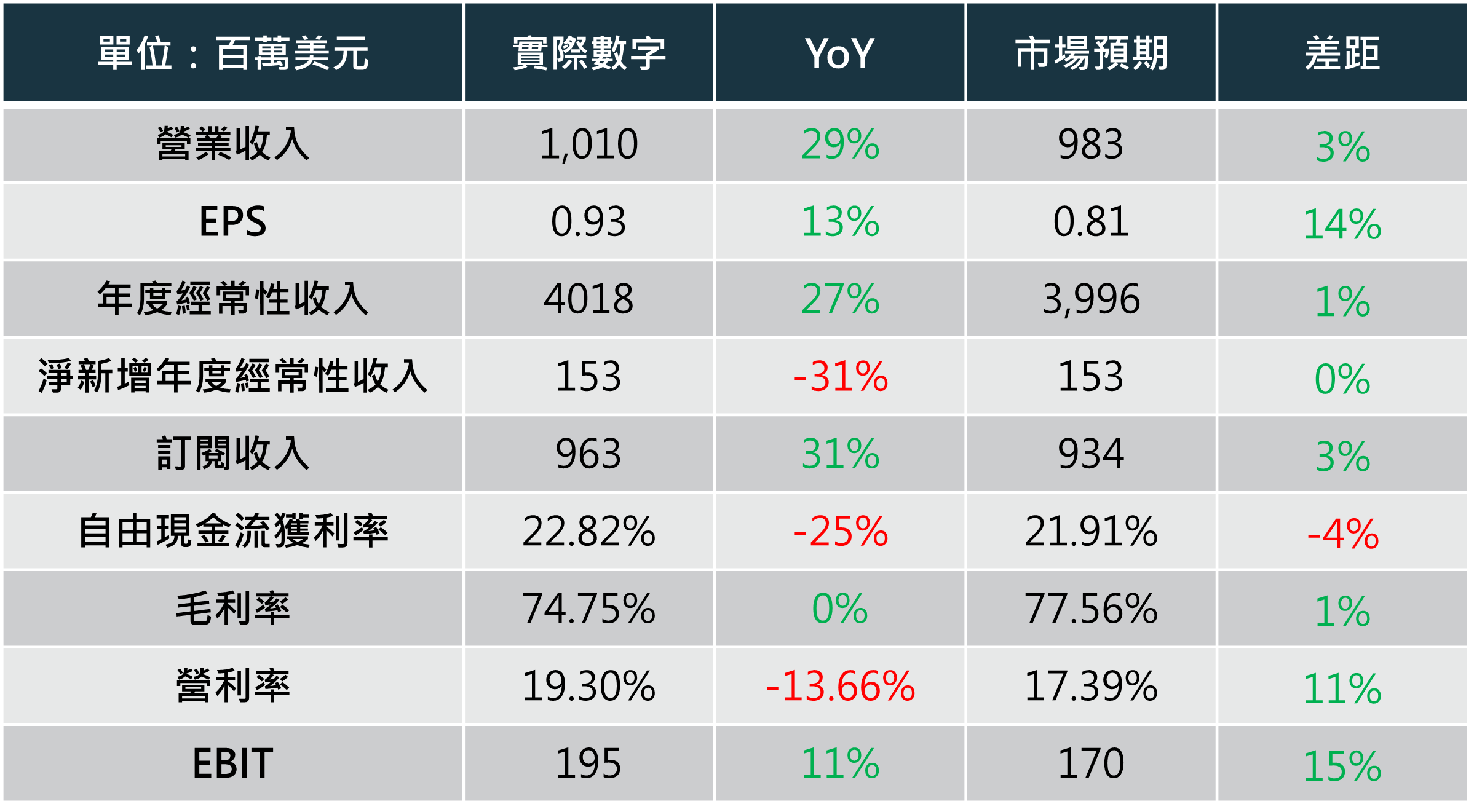

關鍵財務數據更新

本季財報重點

本季 CrowdStrike 財報優於市場預期,雖然年增速放緩,但依舊展現亮眼表現。淨新 ARR(年度經常性收入)受 7 月 19 日當機事件影響有所壓力,但客戶保留率仍穩定維持在 97%,略低於前季的 98%,顯示公司在客戶承諾計劃下保持了較強韌性。

- Falcon Flex 訂閱超預期成長

Falcon Flex 是一種彈性訂閱模式,與一般按需選購模組的訂閱方式不同,客戶可以根據使用量付費,根據需求隨時啟用所需的模組,使用費用從合約餘額中扣款。此模式鼓勵客戶探索更多模組功能,顯著增加模組使用數。本季 Falcon Flex 新增交易超過 150 筆,平均每工作日完成兩筆交易,帶動相關帳戶的總交易價值達 13 億美元。由於 Falcon Flex 合約價值遠高於一般合約,預計將成為公司 ARR 增長的重要推手。 - 財務表現超預期

事件後公司對客戶釋出合約折扣,對 NNARR (淨新增年度經常性收入)的短期影響約為 2500 萬美元,但模組率提升和新產品帶動的銷售減輕了營收下降的影響,整體財務表現仍超出市場預期及公司上季指引。 - 收購 Adaptive Shield

CrowdStrike 在本季完成對 Adaptive Shield 的收購,將 SaaS 層管理(SSPM)整合至產品組合,進一步擴展 Falcon 平台的功能。這次收購使 CrowdStrike 成為唯一一個涵蓋從代碼到數據、從 SaaS 到運行時的端點到端點雲端安全解決方案提供商,強化了公司在市場中的差異化競爭力。

公司指引

- 第四季指引保守,導致盤後下跌 5.4%

管理層對短期展望持保守態度,表示 7 月事件的影響將持續到第四季,預期第四季的銷售週期將被延長,追加銷售率偏低,並影響約 3000 萬美元的 NNARR。此外,客戶補償的彈性付款方式,也可能導致自由現金流不穩,第三季由於多數客戶選擇額外模組或 Flex 訂閱作為補償,而非延長合約時間,因此自由現金流獲利率影響不大,但管理層對於第四季的現金流狀況則較為保守。 - Falcon Flex 採用率提升驅動中長期成長

隨著 Falcon Flex 的採用率提高,公司預期未來 ARR 增長將逐漸加速。此模式不僅拉高合約價值,更透過促進多模組使用,提升了客戶黏著度,預期將為 FY2026 下半年帶來強勁動能。公司也對中長期的產品策略和市場需求充滿信心。

沃勝觀點

CrowdStrike 當前的策略體現了短期與長期利益的權衡,即犧牲短期財務表現以鞏固客戶的信任。

隨著網路安全需求不斷擴大,管理成本的提升及資料轉換的風險使得客戶更傾向於選擇功能完整、大型且具備穩定合作基礎的平台。這樣的趨勢可能促使市場進一步向少數領先公司集中。

在這樣的市場背景下,維持競爭力和穩定客戶關係將是公司的核心挑戰。CrowdStrike 在端點安全市場中佔據第二大市場份額,透過持續收購相關公司及引入 AI 功能,不斷提升 Falcon 平台的整體效用,進一步鞏固其競爭地位。同時,事件發生後推出的優惠措施(如額外模組與 Flex 訂閱方案)成功降低了客戶流失率,將客戶留存率及基於現金的淨留存率下降幅度控制在最小範圍內。

本季的保守展望主要是由於事件影響下的數據樣本有限,公司在短期內無法完全掌握銷售週期的恢復速度。然而,隨著 Falcon Flex 模式的採用率提升,公司的長期財務表現預計將進一步改善,特別是 Falcon Flex 的高價值訂閱模式將成為推動 ARR 增長的重要動能。

未來將持續關注第四季法說會上管理層是否表示短期財務逆風結束,以及 FY2026 是否有更正面的展望。

結論

我們仍然看好 CrowdStrike 的成長動能,特別是 Falcon 平台和 Falcon Flex 模式帶來的 ARR 增長動能,雖然單一事件的逆風幾乎已反映,不過考量到短期漲幅較大,投資人須考量自身風險承受程度,投資組合權重偏高的投資人宜考慮部分調倉。

過去文章請參考:

以上內容僅供內部參考使用,不構成投資建議,未經同意不得轉傳、修改、販售,讀者須自行評估風險。