【個股觀點:CrowdStrike】當機事件後股價回彈

當機事件僅造成短期財務影響,長期競爭優勢仍佳

CrowdStrike 是一家雲端網路安全公司,提供整合式平台供客戶以訂閱方式自行選擇需要的模組。7 月由於軟體更新出錯,造成全球 Microsoft 系統大當機,股價因此大跌,但至今股價又漸漸爬升,目前股價為 299.30,過去一年股價報酬達 67.13%(截至 2024/10/23)

我們看好 CrowdStrike 的三大理由:

1. 原生雲端平台:數據蒐集方便,可以快速對網路威脅做出應變,並套用於所有客戶的設備

2. 模組訂閱營運模式:訂閱模組的營運方式使客戶轉換供應商的成本高,因此顧客不易轉換供應商。另外,新技術也可以迅速以獨立模組販售,提高變現率並鞏固競爭優勢。

3. 網路當機事件後客戶保留度仍高:事件發生後,多數客戶表示不會轉換供應商。本次事件影響主要為今年下半年,公司將為客戶提供折扣,造成訂閱收入下降。

CrowdStrike:提供平台式網路安全服務

Crowdstrike 成立於 2011 年,為網路資訊安全公司。主要產品為整合平台 Falcon,平台上提供多種模組,包括:雲端安全、端點安全和 XDR、曝險管理、身份保護、下一代 SIEM(安全信息和事件管理)等不同面向的網路安全防護功能,讓企業能夠自動偵測和回應攻擊其 IT 基礎設施的安全威脅,並採個別模組訂閱的方式收費。

旗下客戶包含:Amazon、Microsoft、Google 等雲端公司、大型企業及金控、政府組織等,近期更積極開發中小型企業客戶。2023 年在端點安全產業有 18.1% 市占率,位居第二,僅次於 Microsoft 的 25.8%。

原生雲端平台的三大優勢:

相較其他較傳統的網路安全公司,或是仍在從地端轉型至端的公司,CrowdStrike 的原生雲端平台具有以下優勢:共享數據庫加強防護網、客戶流失度低、快速新增模組。

共享數據庫,靈活應對威脅:

Crowdstrike 的原生雲端平台 Falcon 可以從所有受保護的客戶設備中蒐集數據,因此當單一客戶設備上檢測出異常後,就可以防止其他所有客戶的設備受到類似威脅。因此隨客戶的增加,訓練 AI 模型的數據庫也更加完整,能夠更快速、自動地應對威脅,並提高對威脅的預測性。

相較之下,傳統地端網路安全產品或從地端遷移至雲端的服務,需要手動輸入限制名單,或是只能識別已知攻擊,靈活性較低且需要較多 IT 團隊定期維護。

平台化使轉換供應商成本高,客戶不易流失:

Falcon 平台上整合 27 種模組,讓客戶在各端點(終端電子設備)上都可以快速採用各種功能,客戶因此不需跨供應商尋求服務。相對的,若客戶一次訂閱多種模組,更改供應商的成本也會上升,因此客戶流失度低。

採模組訂閱制,新技術可直接作為獨立販售:

CrowdStrike 在過去常常以併購的方式進一步增強其競爭地位,例如併購 Bionic 和 Flow 得到 ASPM 及 DSPM 技術。而由於公司的營業模式為平台訂閱制,透過併購公司新增的產品可以快速加入到平台,作為獨立模組販售,在採用及變現上皆較有效率。

網路當機事件造成股價受挫,但客戶保留度仍高

7/19 日,由於 CrowdStrike 發布的軟體更新故障,導致大量運行 Microsoft Windows 作業系統的電腦崩潰。後續影響包括航空公司停飛、醫院手術取消、零售業停業等等。當日收盤公司股價大跌 11.1%。

雖然公司股價大跌,但根據分析師事後對公司客戶的訪問,多數客戶並不會因本次事件更換服務商,原因有三:

1. 本次網路當機的原因並非網路攻擊,因此客戶對公司的資安服務仍有信心。

2. 執行長及其管理團隊應對得宜。網路當機事件發生於凌晨 12 點,而團隊在 80 分鐘內就提供了解決方案,後續也快速聯繫客戶提供支援,多數客戶因而表示讚賞。

3. 資安平台轉換成本大,且 Crowdstrike 在業界仍有領先技術。

另外,由於公司條款將責任限制在「已支付費用」範圍內,換言之賠償義務不包括客戶為因應當機而產生的額外開銷,因此實際賠償金額不高。例如損失較大的客戶達美航空 (DAL) 預計因此事件損失約 5 億美元,但根據其與 CrowdStrike 的合約, CrowdStrike 的賠償義務僅不到 1,000 萬美元。

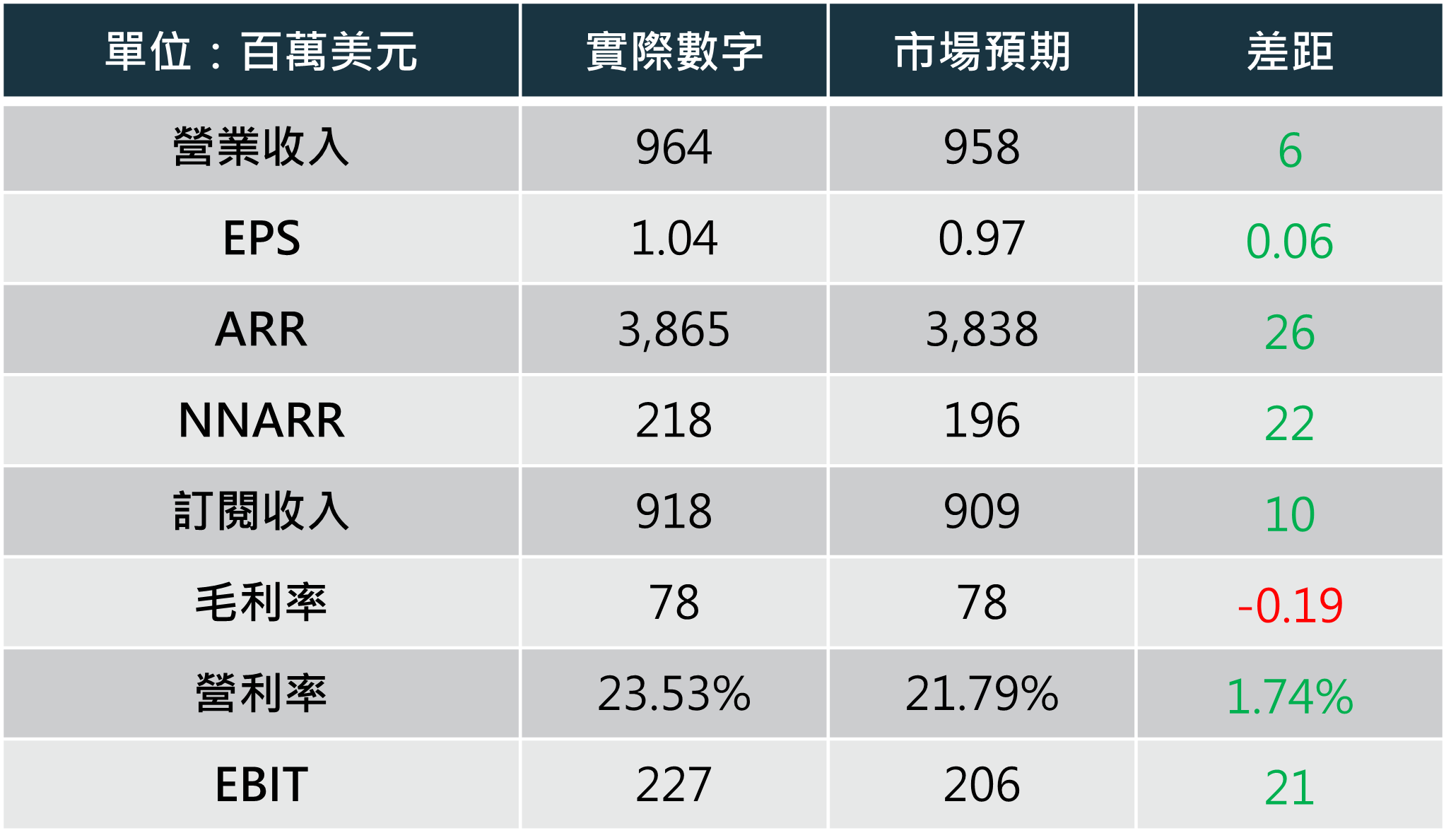

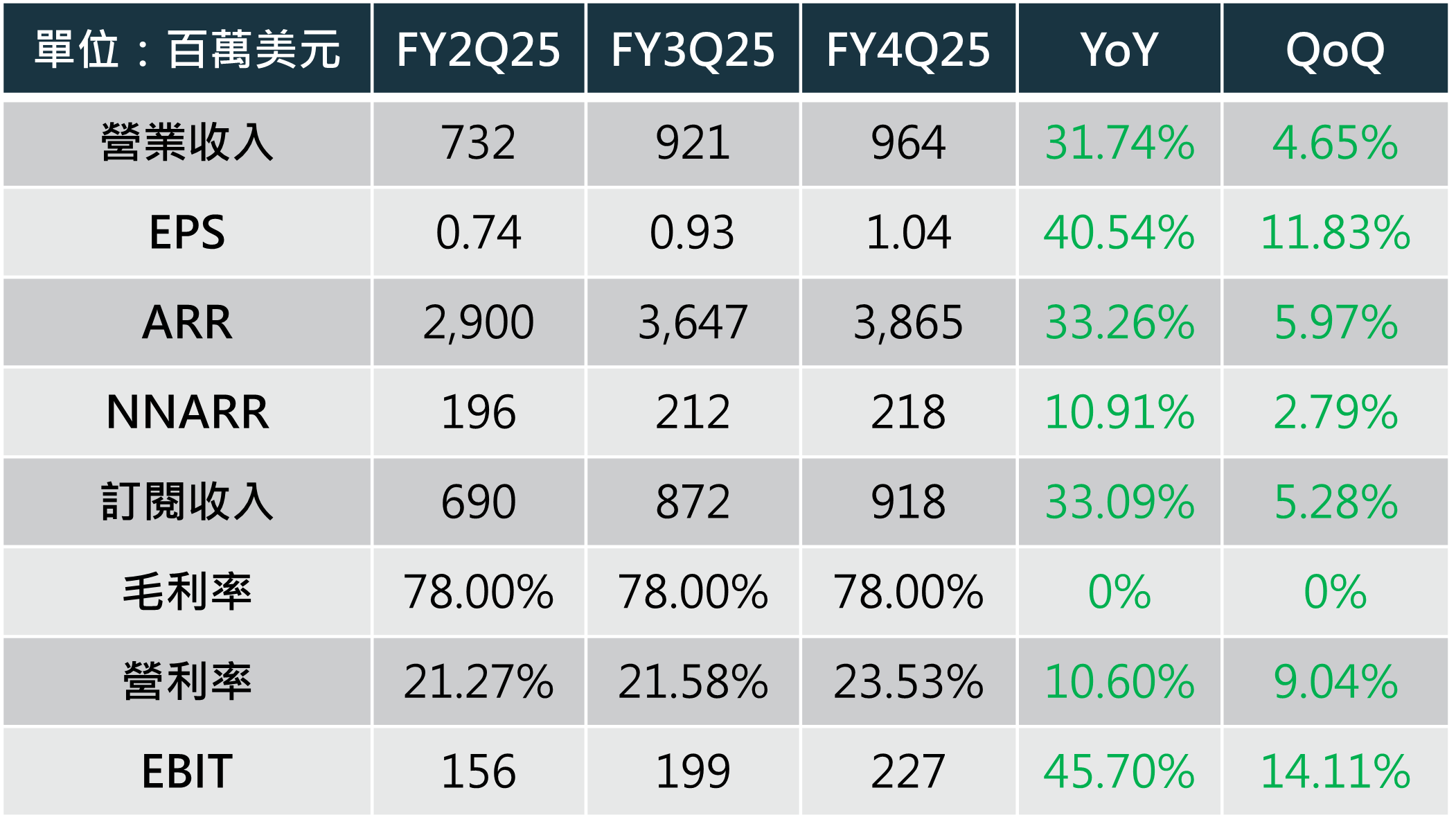

第二季財務表現不受當機事件影響,表現仍佳

8/28 公司公佈第二季財報(FY2Q25),整體表現優於市場預期,重要財務指標也維持在正成長,尤其 ARR 仍維持在年成長 30+ 的高水準:

下半年訂閱收入將下滑,但推測僅為短期財務逆風

公司在事件後表示將提供折扣給部分因當機事件而損失嚴重的客戶,這也代表短期內實際合約價值將有所下降。再來,由於客服及業務團隊近期以處理當機事件的聯絡為主要業務,客戶開發的業務量降低,預計客戶數擴張將放緩甚至停滯,銷售周期也將拉長。因此管理層預計 2H25 的訂閱收入將有 6,000 萬美元的損失。

但考慮到公司產品的仍具備高競爭力,以及近年毛利率維持高水準(約 78%),顯示管理層在合約價格上應仍保留相當大的談判籌碼。且折扣時效有限,預計到明年財務數字將重新回到成長趨勢。

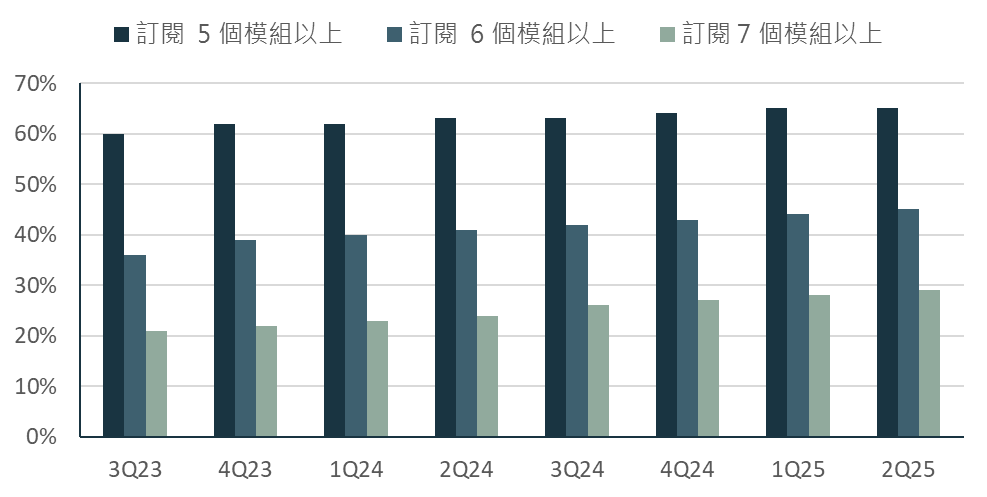

訂閱模組數持續上升,有利公司長期發展

儘管第二季發生當機事件財務逆風,總收入保留率(GRR)仍維持在 98%,客戶的平均訂閱模組數成長也仍然強勁。擁有 5 個以上、6 個以上和 7 個以上模組的訂閱客戶目前分別佔訂閱客戶的 65%、45% 和 29%。8 個以上模組的交易年增 66%,在 ARR 為 10 萬美元或以上的所有客戶中,48% 至少採用了 8 個模組。

結論:當機事件僅造成短期財務影響,長期表現仍佳

本次當機事件雖然為下半年公司的財務狀況帶來短暫逆風,但另一方面,也透過優秀的團隊處理取得顧客信任。並進一步顯示 CrowdStrike 的雲端平台+模組訂閱營運模式的確能有效留住客戶,未來隨平均模組數持續提升,預期也將帶來穩定的收入。

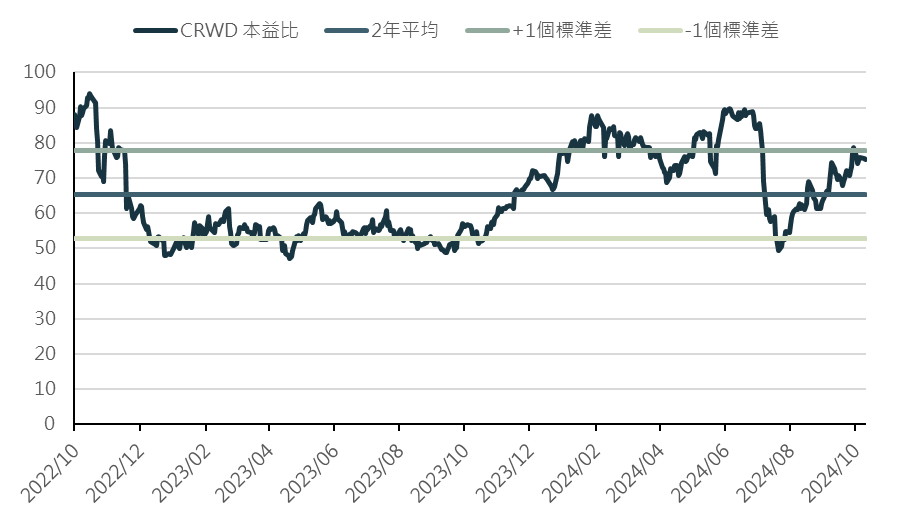

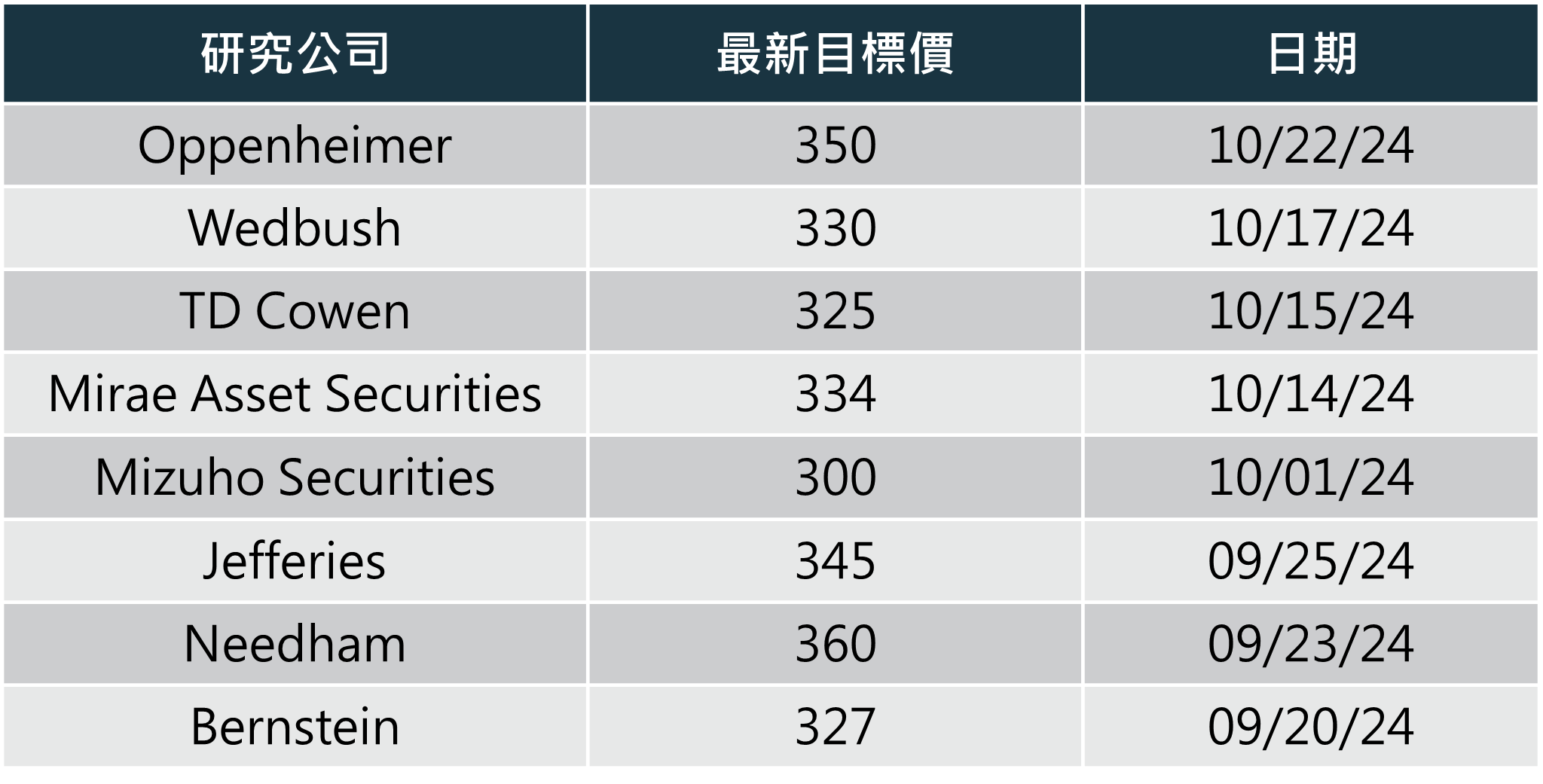

目前公司的預期本益比落在 75x,相對事件發生前 80x 以上的評價還是較低,尤其公司業務及競爭並無明顯影響,預期未來股價還會持續上升。

以上內容僅供內部參考使用,不構成投資建議,未經同意不得轉傳、修改、販售,讀者須自行評估風險。