【個股觀點:Arista Networks】乙太網路交換器重回高速運算市場,市場龍頭 Arista 有望受益

乙太網路交換器市場成長趨勢明確,持續關注市場競爭消息

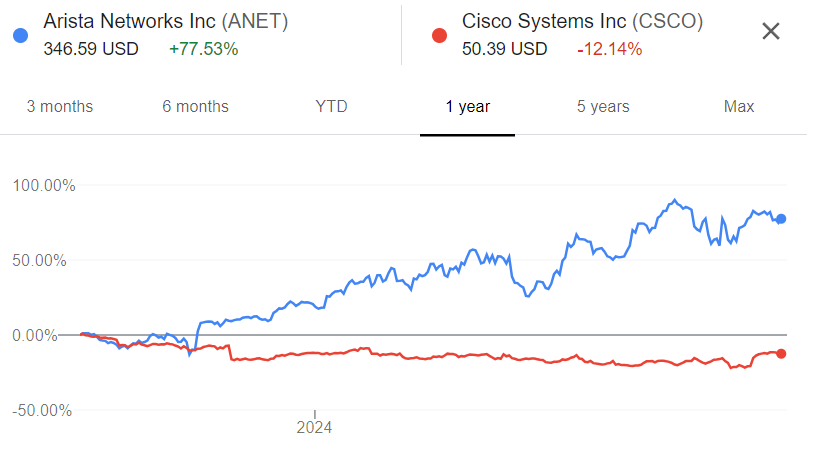

Arista 為全球乙太網路交換器第二大廠,並在高速乙太網路交換器市場具獨特的競爭優勢,過去一年股價報酬達 +77.53% (截至2024/8/30)。

我們看好 Arista 的三大理由:

1. 白盒化趨勢:網路交換器軟硬體結合優勢符合市場的白盒化趨勢,因此深受 CSP 業者青睞

2. 選用商業晶片:Arista 的交換器長期使用博通的交換晶片,優勢為更新速度快、成本低;相較之下,自行研發交換晶片的 Cisco 在最新交換晶片上已落後兩年。

3. 乙太網路交換器技術提升且市場擴大:資料中心市場擴大,且乙太網路交換器在高速傳輸技術上逐漸追上競爭者,有望提升其在資料中心的市占率。高速乙太網路交換器市佔第一的 Arista 有望受益。

第二季營收亮眼,管理層對雲端運算市場成長保持樂觀

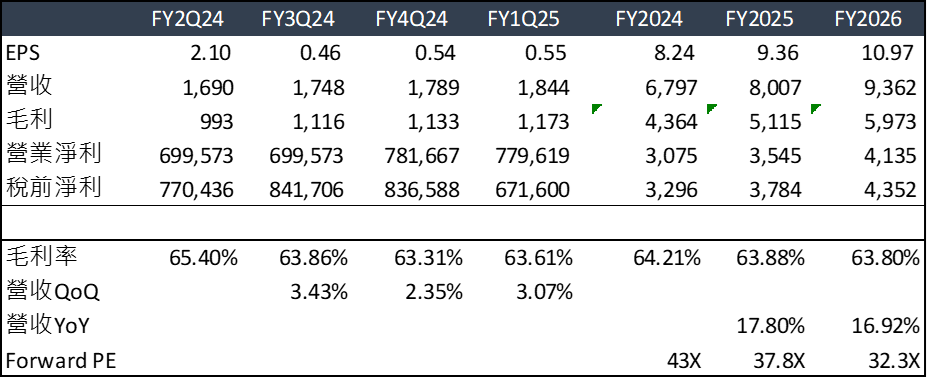

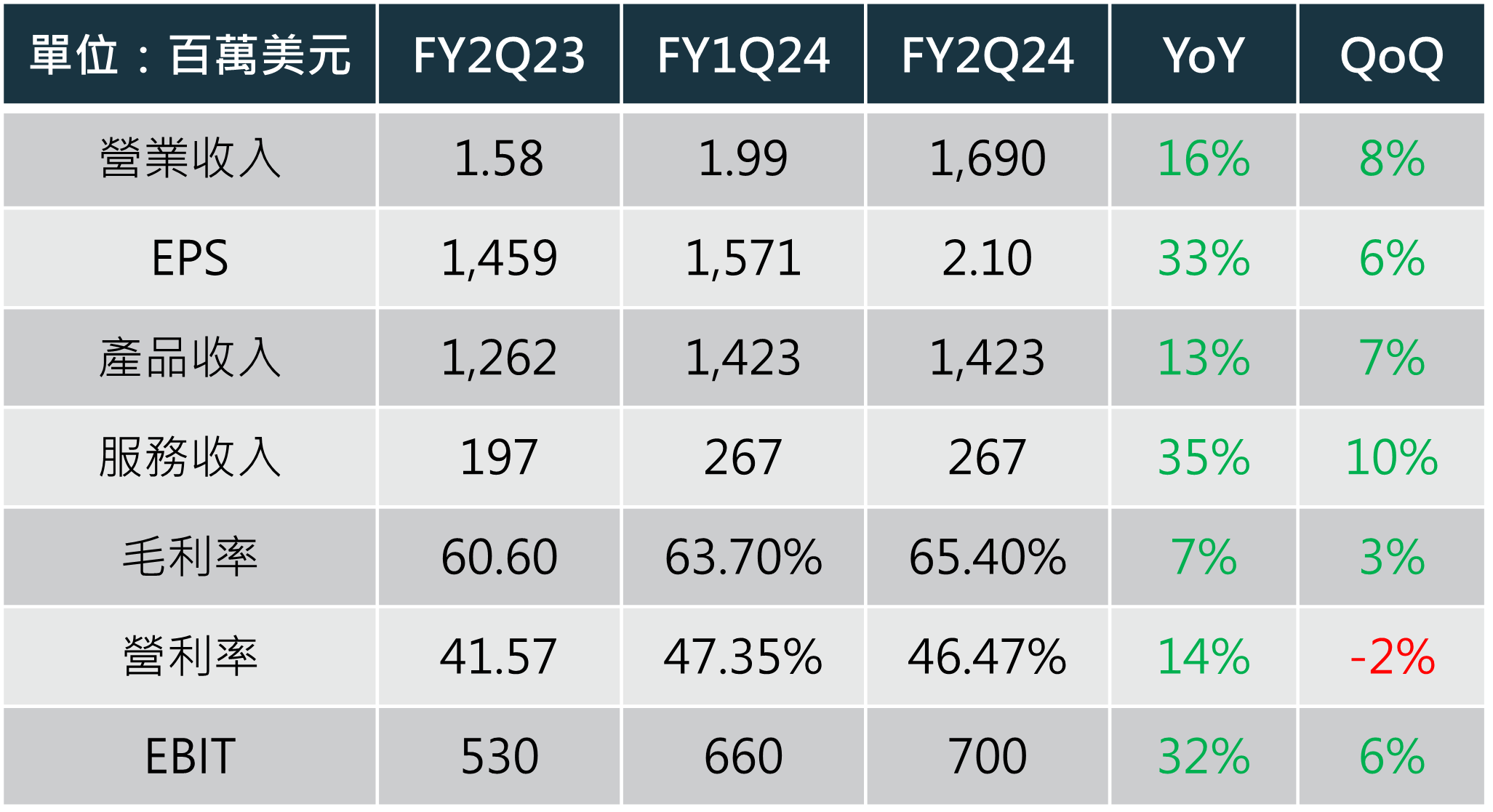

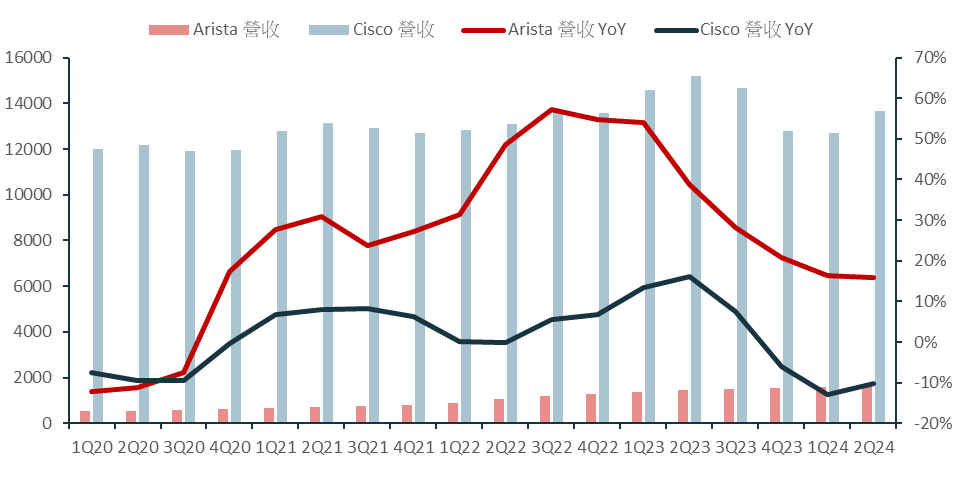

Arista 於 7/30 公布 2Q24 財報,營收及毛利率表現亮眼:總營收為 16.90 億美元,年成長 15.9%,毛利率從去年同期的 60.6% 提升至 65.4%,帶動 EPS 年成長 33% 至 2.10 美元。

展望 3Q24,公司預期營收將落在 17.2~17.5 億,毛利率維持在 63~64%,遞延收入也將隨新產品的推出及客戶簽署的合約數增加而上升,並看好未來雲端運算市場成長保持穩定增速。

Arista 在 6 月初宣佈推出 AI 平臺 Arista Etherlink,支援 AI 訓練及推理的網路運算,反映近幾年來乙太網路頻寬迅速增長,已開始逆轉頻寬不如 InfiniBand 的長期劣勢,擴大在高效能運算市場上的市佔率。

Arista:乙太網路交換器大廠,軟硬體結合優勢深受 CSP 業者青睞

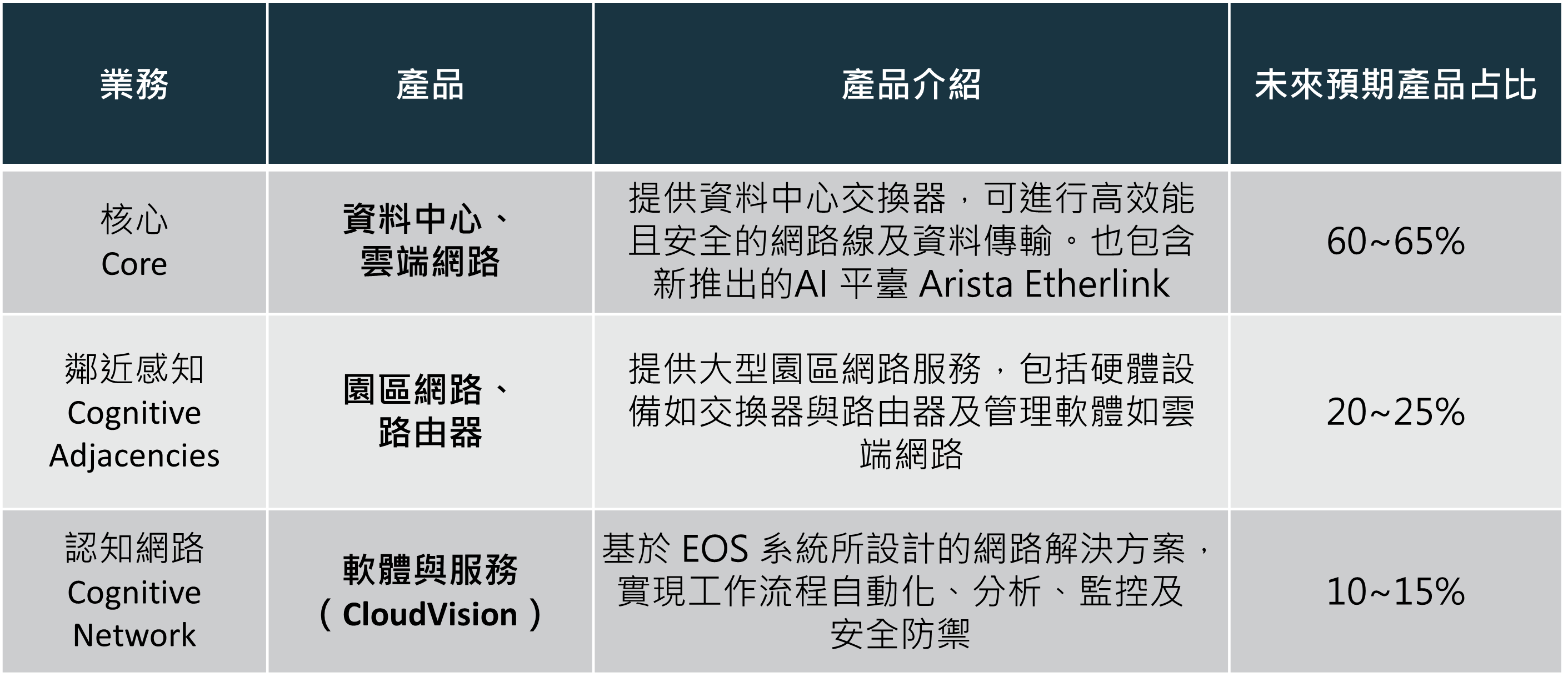

Arista Networks 成立於 2004 年,為全球乙太網路交換器第二大廠,僅次於傳統大廠 Cisco。其產品包含硬體交換器設備、Arista EOS 系統(開放式交換器操作系統)及 ClouldVision 平台(基於 EOS 架構設計的一站式網路管理平台),產品應用範圍則可分為三大類(如下表)。

交換器的功能簡單來說就是讓連接相同網路的裝置互相傳輸資料。其中又可以分為資料中心交換器、企業級交換器、園區交換器等等,各有不同的用途。例如:資料中心交換器主要用於連接伺服器與 IP,並具有高效能、高可靠性、高擴展性、高安全性等特點,可實現快速、可靠且安全的資料交換和傳輸。園區交換器則是設置在園區或辦公大樓等環境,主要連接辦公設備,如電腦、電話、印表機和攝影機等。

相較傳統交換器封閉且複雜的設計,以通用語言 Linux 所編寫 Arista 的 EOS 系統自由度較高且容易客製化,因此深受雲端運算巨頭青睞,例如公司的主要客戶 Meta 及 Microsoft,兩者約佔公司 23 年營收的 39%。

白盒化趨勢與商用晶片使 Arista 較傳統大廠更具優勢

目前 Cisco 仍是交換器市場的老大,光第二季營收就是 Arista 的 8 倍以上。但 Arista 的股價成長性卻遠遠勝過 Cisco。

兩家公司的股價表現差距擴大,主要是因 Arista 在目前最具發展性的資料中心交換器市場處龍頭地位,其競爭優勢包括:

- 白盒化趨勢:Arista 最大優勢為自研 EOS 系統,搭配白盒交換器(硬體+軟體出貨,並開放底層 API 供客戶自行設計)。由於白盒交換器符合開放網路架構趨勢,但目前市佔率仍偏低(14%),預計未來仍有成長空間。

- 選用商用晶片:Arista 的交換器長期使用博通的交換晶片;商用晶片的優勢為更新速度快、成本低,相較之下,自行研發交換晶片的 Cisco 在最新交換晶片上已落後博通兩年。另一方面,直接採用商用晶片也能節省研發費用,使 Arista 專注於投資於較具優勢的軟體部分。

- 客戶集中,營利率高:近幾季 Arista 營收增速皆高於 Cisco;兩者毛利率維持在 60%+,但由於 Cisco 有較多企業客戶,Arista 客戶群則相對集中在資料處理公司,銷售費用率較低,因此公司營業利潤率顯著高於 Cisco。

乙太網路交換器市佔將提升,高速傳輸據領先地位的 Arista 有望受益

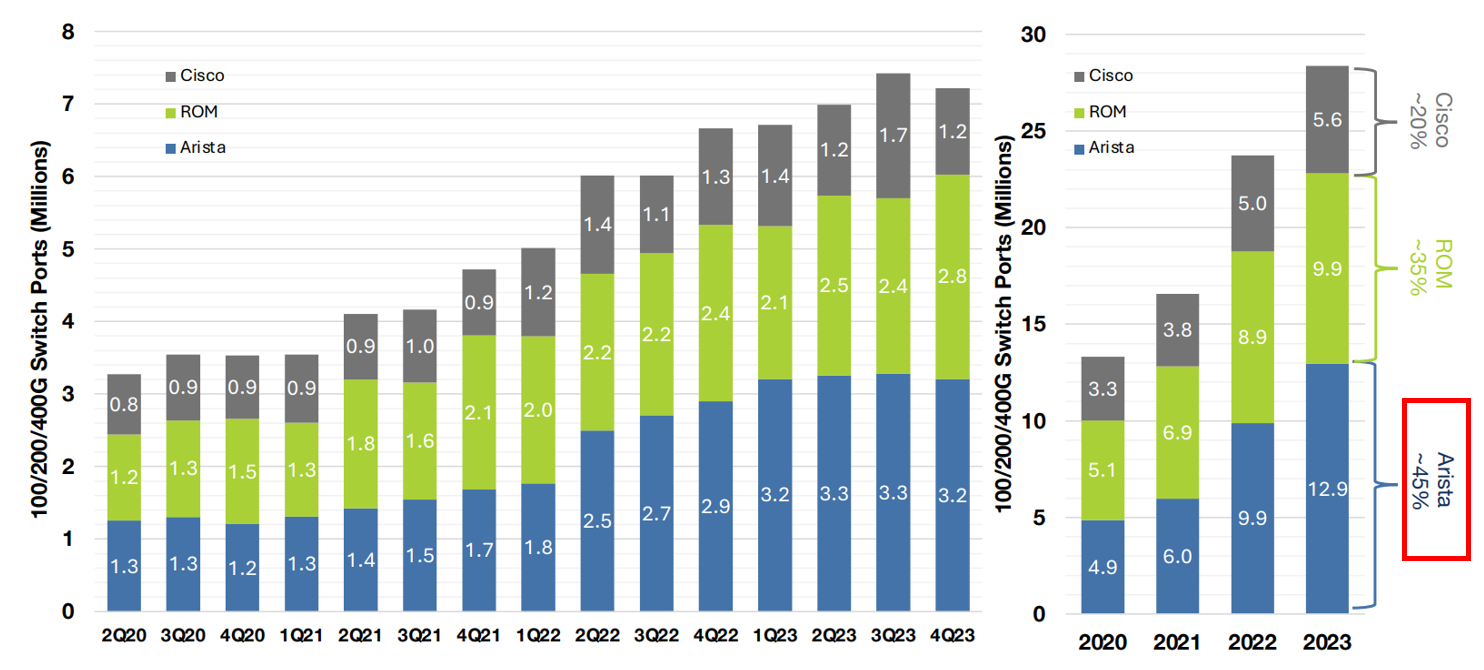

而隨著 AI 應用推動雲端運算需求增加,資料中心規模持續成長,對傳輸速度要求也更高。預計 2027 年 100G 以上接口的市場份額將達 83%。而 2023 年 Arista 在高速資料中心交換器(100/200/400G)出貨份額約佔 45%,相較之下 Cisco 只有近 20%。因此 Arista 有望憑自身在高速交換器市場的領先優勢,擴大資料中心營收

資料中心的數據傳輸目前主要分為兩種,一種是乙太網路交換器,一種是 Nvidia 推出的 Infiniband。由於 Infiniband 在截至 1H24,全球 top500 超級計算機中有 48% 使用 InfiniBand 網路,乙太網路則佔 39%。但近期 UEC(超乙太聯盟)開始加速推動乙太網路技術發展以適應 AI/HPC 應用,至今乙太網的 RoCEv2 性能已接近 InfiniBand,且在大規模集群訓練及價格上更有優勢。 基於 UEC 將在 3Q24 發表 1.0 技術方案,且上游晶片供應商皆在 2Q24 上修全年 AI 網路業務營收成長,推測乙太網路交換器未來在資料中心的市佔有望持續提升。

結論:乙太網路交換器市場成長趨勢明確,持續關注市場競爭消息

Arista 憑藉 EOS 作業系統帶來的軟體生態優勢,以及採用商用晶片具備更快產品迭代速度,可望持續維持對 Cisco 等傳統交換器廠商的競爭優勢,鞏固高速乙太網路交換器龍頭廠商地位。

受益於乙太網路在高速運算的市佔擴大,交換器出貨成長使未來營收保持增速;以及資料中心速率提升,400/800G 交換器出貨占比提高,連帶提升公司毛利率。

近期本益比偏高,反應市場看好 Arista 競爭優勢。未來將持續關注 Nvidia 最新推出的乙太網路平台 Spectrum-X(目前市場佔比極低)是否有被擴大採用,可能威脅 Arista 在 AI 後端網路產品的發展空間,造成本益比波動。