【個股觀點:TSLA】財報公布當日漲幅逾 22%,3Q24 財報說了什麼?

毛利率超預期帶動股價大漲

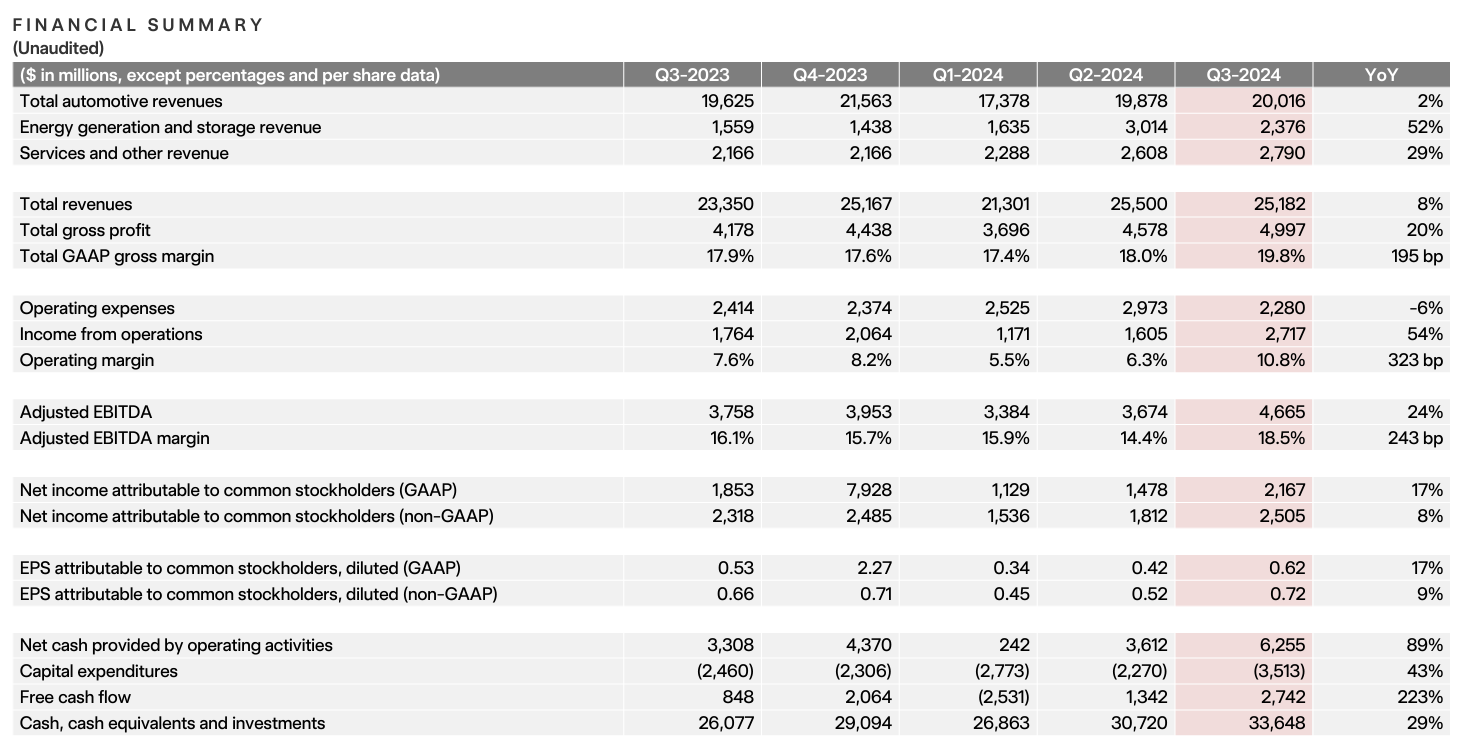

TSLA 於 10/24 公布 3Q24 財報,本季財報最大的亮點在毛利率的大幅提升,來到 19.8%,主要是因電動車成本壓低、碳權收入成長以及能源部門毛利大幅提升。

關鍵財務數據更新:

- 營收為 251.8 億美元,YOY +8%,低於市場預期的 253.7 億美元

- EPS 為 0.72 美元,YoY +9%,高於市場預期的 0.61 美元,也是過去 5 季 EPS 首次超越市場共識。

- 汽車銷售量為 46.6萬,YoY +6%,低於市場預期的 46.39 萬。

- 毛利率為 19.8%,YoY +1.9pts、高於市場預期的 17%。

本季汽車部門扣除碳權後的毛利率來到 17.1%,優於市場預期的 14.96% 及上季的 13.9%。除了有 FSD 12.5 版本的收入認列以外,主要還受惠於由於電池成本超預期的下降,每輛車的銷售成本(COGS)大幅壓低至 35,100 美元,達到歷史新低。因此儘管在受到汽車平均售價(ASP)下降的影響下,本季汽車毛利率仍有大幅改善。另外,Cybertruck 車款產量也有拉升,且毛利率在本季由負轉正,較上季法說會的指引提前一季實現。

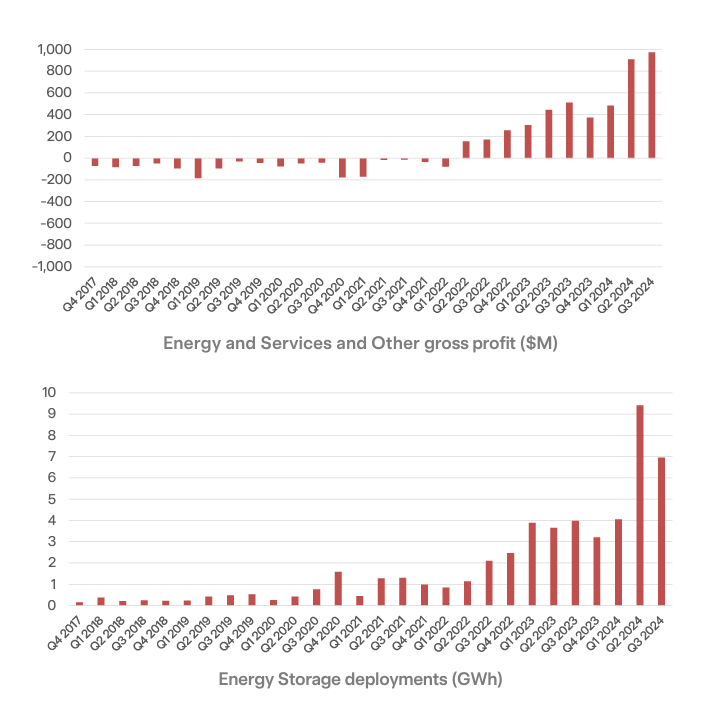

除了電動車毛利提升外,能源及儲能業務的毛利率也上升至歷史新高的 30.5%。汽車毛利率的改善以及儲能業務的毛利率提升,是本季公司毛利率提高的主因。

未來展望

管理層表示第四季要維持相同毛利率相對困難,暗示下季毛利率可能小幅下滑。能源及儲能營收,管理層則預期至 2024 年底,該業務年成長將達到 200% 以上。電動車方面,執行長 Elon Musk 暗示今年的全年銷量將較去年小幅成長,代表 Q4 交車量將超過50萬輛,超越 Q3 的 46.2萬輛;同時,Musk 也預期 2025 年 TSLA 汽車銷量年成長將達到 20-30%,這個數字遠高於市場預期的 13%,顯示公司未來將以積極促銷、壓低成本為策略以量制價,維持公司的毛利率與市占率。

本季財報公布前,市場普遍放低對利潤的預期,因此本季成本降低帶來的高利潤才使股價大幅反彈,財報公布當日股價上漲逾 22%。

目前市場期待 TSLA 走向毛利率復甦,預期未來扣除碳權後的汽車業務毛利率將維持在 16-17% 水準。建議投資人持續關注毛利率變動,注意毛利率是否能穩定維持目前水準,以及與市場預期是否有大幅落差。

以上內容僅供內部參考使用,不構成投資建議,未經同意不得轉傳、修改、販售,讀者須自行評估風險。