【FOMC 重磅會議 : 連續第三次降息卻引發市場震盪?】

美國聯邦公開市場委員會(FOMC)於昨晚(12月18日)結束了本年度最後一次會議,並發佈了最新的貨幣政策聲明。根據聲明,FOMC 決定將聯邦基金利率目標區間下調 1 碼,至 4.25% 至 4.5% 之間,這是連續第三次會議宣佈降息。

政策與經濟預測

利率決策:

- 聯邦基金利率下調至 4.25%-4.50%,政策利率較年內高點已下調 1%。

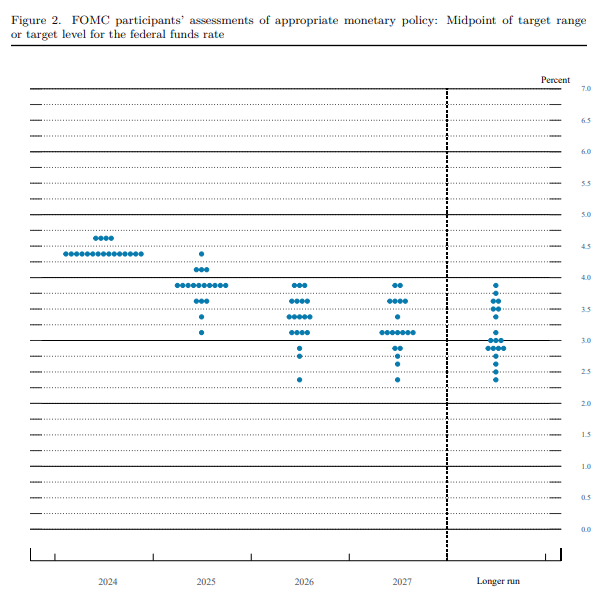

- 根據「點陣圖」,FOMC預計2025年僅降息兩碼,2026 年和 2027 年也僅降息各兩碼。

沃勝觀察:

與 11 月相比,聯邦公開市場委員會(FOMC)的政策聲明變化有限,依然重申勞動力市場風險並維持通膨目標大致平衡。然而,聲明中特別加入了有關「調整幅度和時間」的措辭,市場普遍解讀為聯準會可能放緩降息步伐的信號。

鮑爾補充說明:「該聲明代表著處於或接近放慢降息節奏、或暫停降息步伐。而更接近中性利率,是我們變得謹慎的另一個依據。」但同時他也預測,2025年應該不可能升息。

聯準會表示,在進一步調整聯邦基金利率目標區間時,將仔細評估最新經濟數據、未來前景的變化以及相關風險的平衡。

經濟預測:

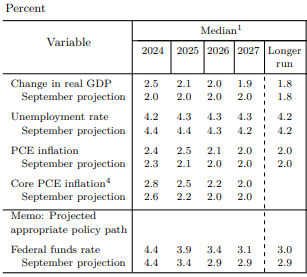

- 核心PCE通膨指標:2024年預估從 2.6% 上修至 2.8%;2025年和2026年分別上修至 2.5% 和 2.2%。

- 失業率:2024年預估從 4.4% 下修至 4.2%。

- 長期中性利率:調高至 3%,比9月預估值高0.1%。

沃勝觀察:

值得關注的是,FED 預測明年經濟將面臨輕微放緩,GDP 下降,失業率略有上升,但通膨預期卻全線上調,尤其是 PCE 指數可能高於今年水平。

這種情況對經濟來說並非利好,也再次暗示「目前」FED 的貨幣政策將趨向更加鷹派,向市場釋出延緩或暫停降息的訊號。

對川普政策的評估 (政策不確定性):

- 部分 FOMC 成員開始分析川普貿易政策的影響,認為這增加了通膨的不確定性

- 鮑爾表示目前時機過早,對關稅影響的規模和持續時間尚無定論。

- 針對川普大力推行加密貨幣的舉措,鮑爾則表示 FED 無意持有比特幣。

市場反應

- 美國道瓊工業指數連續10個交易日收跌,自1974年以來最長連跌紀錄。

- 美國2年期公債殖利率飆升至 4.35%,10 年期公債殖利率創 5 月新高。

- 美元指數達到 2022 年 11 月以來最高點。

投資者解讀:

- 點陣圖顯示 FOMC 的態度比市場預期更為鷹派,強調限制性政策仍需維持更長時間。

- 鮑爾被外界評為「披著鴿派外衣的鷹派」,因其對通膨影響持謹慎態度,但暗示政策須保持限制性,市場原先預期明年將再降4碼,如今預期砍半,可能僅再降2碼。

結論

聯準會在此次會議中傳遞出一個關鍵訊號:貨幣政策將進一步趨於謹慎,降息步伐可能放緩甚至暫停。鮑爾也在記者會中強調,儘管目前利率仍在有效抑制經濟活動,但降息計畫的前提是必須在通膨方面取得更多顯著進展。根據修正後的預測,通膨在2027年前可能難以回到2%的目標,進而壓縮降息空間。

此外,新增的「幅度和時機」措辭表明,聯準會對未來利率調整的態度更加靈活且審慎,這一點獲得《華爾街日報》記者 Nick Timiraos 的呼應。鮑爾也指出,美國經濟已接近中性利率,這是放慢降息節奏的重要依據。

對於外部變數,鮑爾針對即將上任的川普政府政策保持觀望,尤其是高關稅和推動加密貨幣的計畫。他明確表示,聯準會無意持有比特幣,並將相關法律問題交由國會決定。由於新政策的影響尚不確定,部分官員已在預測中納入初步的條件性估計。

雖然前景轉弱,觀察國債走勢已經提早反映部分利空,從12月高點至今的國債價格修正達 5%,可見市場正以相對悲觀的路徑定價,這點值得投資人關注。

以上內容僅供內部參考使用,不構成投資建議,未經同意不得轉傳、修改、販售,讀者須自行評估風險。