對等關稅上路,川普政府究竟在打什麼算盤?

重點摘要

1. 美國財政赤字已達皆進不可持續的地步

2024 年,美國預算赤字已超過 GDP 的 6.28%,主因為過去拜登政府透過大量撒錢的經濟寬鬆政策,其中淨利息上支出了 8,820 億美元,佔 GDP 比例達 3.02%,若財政赤字惡化下去,美國將迎向債務危機。

2. 鋪路《海湖莊園協議》,川普時代下的新貨幣體制

在《海湖莊園協議》中,米倫將所有美國經濟現況下遇到的問題歸咎於「過強的美元導致」,據論文提出的解決方法,在削弱美元的過程中,將引進關稅和國防解決美元過強的問題。

3. 以歷史為鏡,川普式下的經濟走向將有哪些趨勢?

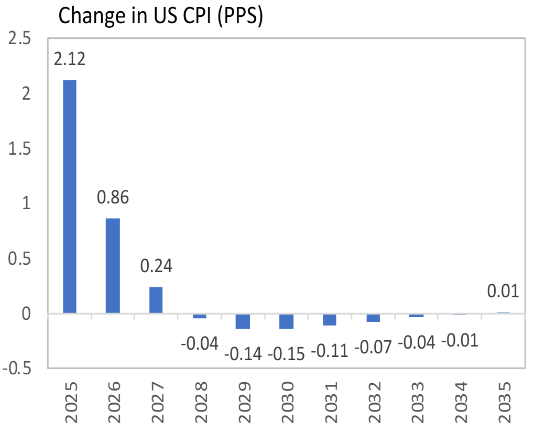

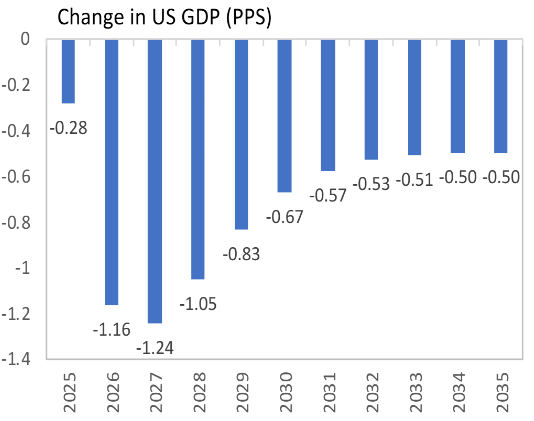

此次的關稅背景與 1971 年的「尼克森衝擊」類似,在當時造成經濟停滯性通膨,在此次逆全球化、貿易壁壘的情況下,預計目前 (4/11) 關稅政策預計將為美國今年帶來超過 2.12% 的 CPI 增幅,相對的 GDP 則會下降約 0.28%,各國產業的 GDP 及出口亦將受到程度不一的影響。

前言:

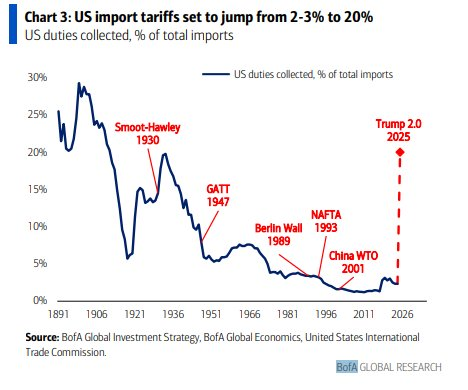

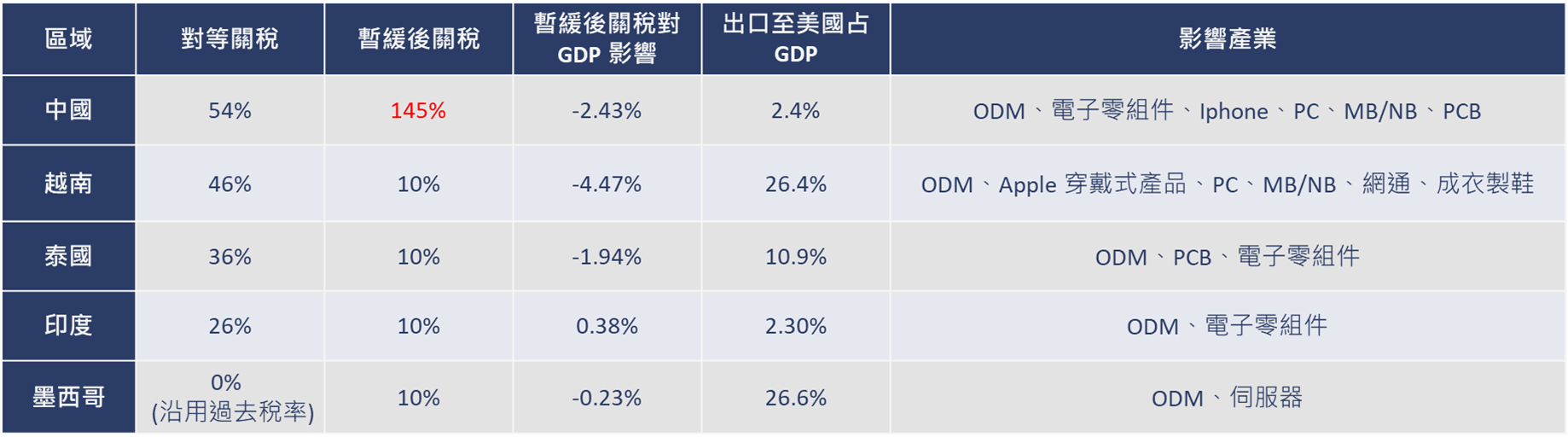

美國在此次針對包含台灣在內多個國家課徵對等關稅,原先市場、且幅度遠超市場預期,美國國內有效稅率進一步上升至約 20%,若再加上過去豁免、曾祭出威脅的關稅政策,最高平均稅率甚至將高達 27.6%,為過去一百年來不曾有過的稅率高點,雖在 4/9 政策凌晨生效直至下午,川普便宣布除中國加增至 125% 外,其餘 75 個國家將關稅政策暫停 90 天,將關稅稅率降為 10%,然耶魯大學預算實驗室 The Budget Lab at Yale 指出隨著消費模式的改變,暫停後的平均稅率也來到 18.1% 與原先差距不大。

針對對等關稅的稅率影響以及投資建議,我們主要更新在 4 月份的月報,可參考下方連結,在本篇中,我們將更深入一部探討在川普 2.0 的時代下,決意實施關稅的底層邏輯,究竟是達成美國經濟的目的,還是逼迫各國的談判手段?自由貿易的時代是否已經結束轉向逆全球化,對越泰馬等東南亞國家及台灣的影響性為何?將會是我們在本篇中著重探討的內容。

A.:世界經濟運作的底層邏輯

特里芬難題:美國貨幣同時成為國際準備貨幣,當債務達到一個臨界點,屆時美國國內短期經濟目標和全球長期經濟目標將出現利益衝突。

在 1971 年美元和黃金正式脫勾後,世界經濟逐漸以美國作為核心超額向全球購買商品,產生大量貿易逆差,然而美國依靠著其在國際的霸權地位及經濟優勢,向全世界輸出美國公債將資金流回美國,各國將被美國給「利益綁架」,成為沒有代價的印鈔機,然而,隨著近年美國赤字逐漸攀升到特里芬難題,高昂的債務搭配央行升息循環,債務滾動將無法再度維持,而達到「特里芬難題」,成為必須解決的目標。

B. 手段還是目的?從美國財政背景開始談起

第一部分:美國債務已來到難以持續的高點

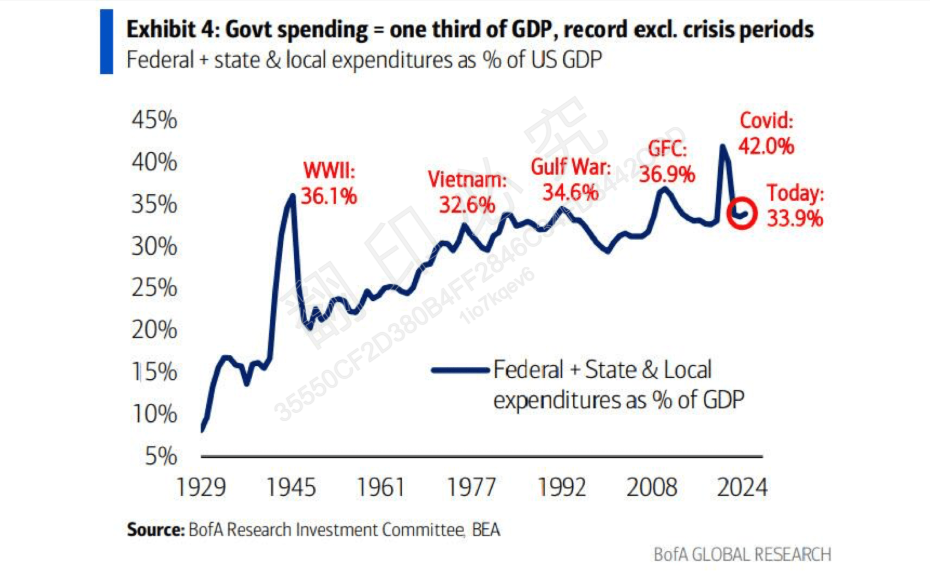

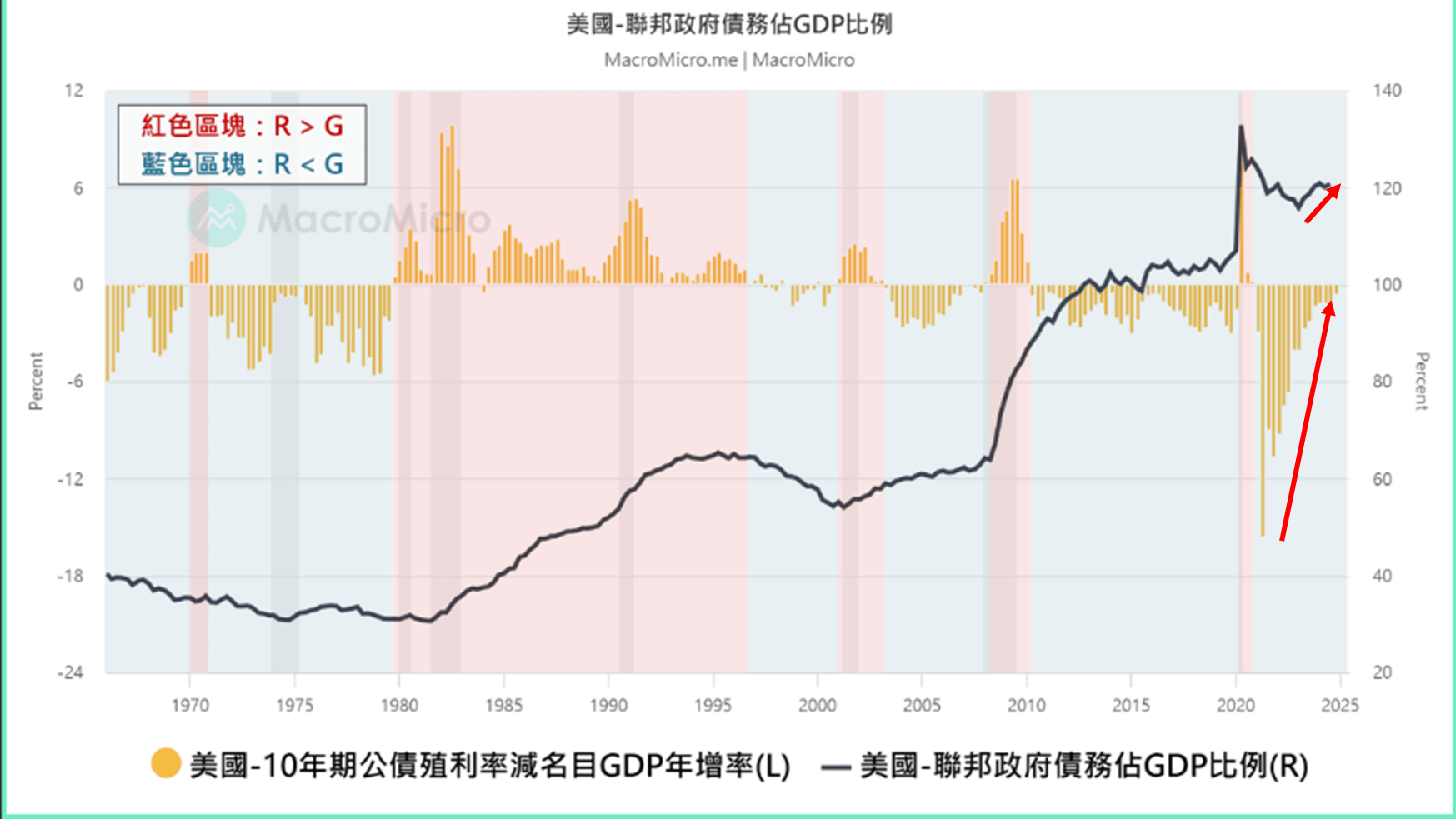

美國目前的國債總額已達到 36 兆美元,占國內生產毛額(GDP)的 121.85% ,並且仍在快速上升,主因為政府的支出遠超過稅收收入。2024 年,美國預算赤字已超過 GDP 的 6.28%,探究其原因,在過去拜登政府透過大量撒錢的經濟寬鬆政策,讓美國經濟於 2024 年進入非理性繁榮階段,S&P 500 於過去連兩年上漲超過 20%。

然而在美國政府帶頭印鈔雖足以短期維持經濟強勁,但也導致了三項後果:

1. 嚴重通膨導致 FED 連兩年連續爆力升息

2. 美國資產負債表從 2020 年從 4.1 兆暴增至最高將近 9 兆,縮表至今目前約在 6.7 兆

3. 債務赤字佔 GDP 從 10 年前的 2.42% 惡化至 6.28%

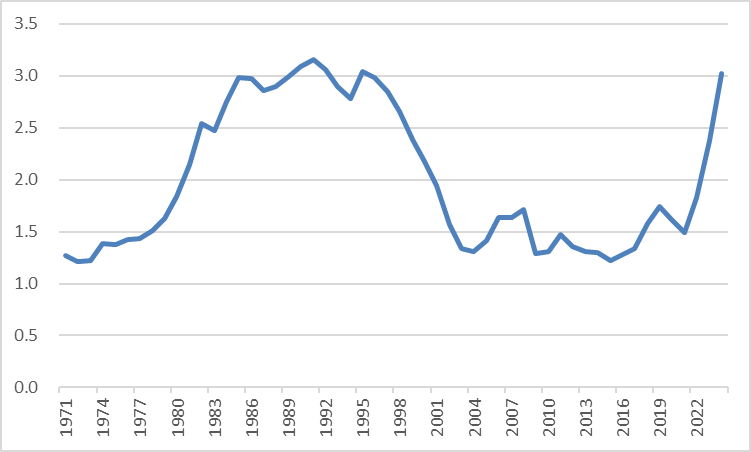

綜合 1、2、3 點,當債務總量大幅上升,同時央行利率又在如此高的水準下,美國2024 年在淨利息上支出了 8,820 億美元,佔 GDP 比例達 3.02% ( 前財政部長葉倫過去就任時提過,當淨利息支出超過 2% 時不容樂觀 ),利息支付已超過了國防和醫療保險支出,僅次於社會安全支出,成為聯邦預算中的第二大支出項目,也成為美國財政支出最沈重的開銷之一。美國現在處在棘手難題:「在高利率環境下,持續放任財政赤字惡化,推升公債殖利率上升」「信用評級下調,政府被迫以更高利率發行公債」「發債成本上升,赤字更加惡化陷入惡性循環」。

因此,川普在上任時的當務之急便是尋找財源解決債務問題,而政府想到的解決方案,從財政部長貝森特的立場非常明確:「隨著我們從公共支出轉向私人支出,美國經濟將放緩,經歷一個戒除增長依賴政府支出的『排毒期』......市場和經濟已經對政府支出上癮了,因為拜登執政期間經濟況張是透過政府支出刻意支持的」,也說明過去一年來的大量漲幅並非來自於 AI 改善生產力 ( 畢竟還在初期導入階段 ),而是政府濫發的財政赤字流入股市之中。

第二部分:川普政府背後的深層邏輯:《海湖莊園協議》

何謂海湖莊園協議,該如何解決美國的財政難題?

為解決財政難題,並永久性的掌握美國的經濟霸權,出自白宮經濟顧問委員會主席米倫 ( Stephen Miran ) 撰寫的一篇論文,並稱其為是繼《布雷頓森林協議》和《廣場協議》後,全球貨幣體系的第三次重大變革。

川普上台至今的多項政策看似荒唐且難以理解 (市場反應亦是如此),然而背後種種邏輯顯示其運作遵循著論文的相關策略,包含:對等關稅、降低能源價格等,顯示其論文的重要性。

美元過強是一切問題的起因

在論文中,米倫將美國現今大多數遭逢的問題歸咎到「過強的美元導致」,美國擁有巨大的經常帳赤字,並非因美國進口過多,而是必須出口美債提供儲備資產,也讓美債不可避免的擴張。而這樣的背景下,代價便是為美國製造業帶來沉重的負擔 ( 反之金融、富人受益於此趨勢 ), 造成製造業外移至成本較低如中國、越南等國家。

在過去美國製造業、金融業皆無對手的情況下,美國可以放任全球化的趨勢也不在意製造業外移,然而隨著中、俄近年的崛起,在美國本土擁有多元的製造業,以維護國家安全逐漸有其必要性,也因此美國才企圖將製造業引回流,並非單單只是提供就業機會一個因素,未來逆全球化將是未來必然發生的趨勢。

該如何削弱美元?引進關稅及國防成關鍵

若毫無配套措施的削弱美元,將為美國經濟帶來劇烈影響,美債將遭到大規模的拋售,在剛剛提及美國面臨財政赤字擴大、通膨猶存的情況下實施將重創金融市場,並且削弱貨幣地位,因此必須在削弱美元的同時,確保美債維持穩定不被拋售。

為達到此目的,報告提到一些措施包含:

- 發行 100 年期的「百年」債券,並可能迫使目前持有較短期限美國國債的外國持有者進行置換。為了確保百年債券的流動性,可能需要美聯儲提供短期貸款等新的機制。

- 對部分外國購買美國國債徵收新的使用費,以減少對美國國債的需求並削弱美元。

- 建立美國主權財富基金,並利用該基金購買大量外國資產,從而迫使美元貶值。

- 利用美國作為某些國家 ( 如台灣、韓國和歐洲大部分地區 ) 的國防擔保人的角色,試圖迫使其購買「百年零息債券」。

- 若不遵守的國家,將面臨關稅懲罰。

- 以關稅減免作為激勵手段,換取外國幫助美元貶值。

削弱美元另外的背後的深層邏輯更是將過去透過美元外匯存底維持對美元主導性的出口導向國家進行控制,過去出口導向國家之所以願意長期維持對美貿易順差,主要因各國通過向美國出口,擁有足夠的美元作為「外匯存底」,並成為了各國央行穩定匯率的手段,便是匯率操縱,而川普政府將透過關稅政策挑戰過去全球化的舊秩序,透過建立主權基金讓美國也有能力「操縱美元走貶」,同時要求「出口依賴」的盟友國必須對美國「投資依賴」,要求其在未來必須購買零息美債、國防等,若不接受,則以關稅展開報復,同時,若現有的債券替換成零息債券,美國便再也無須支付利息,改善長期的財政政策,實為「胡蘿蔔加大棒」恩威並用的策略。

不過目前而言,美國的經濟情勢真的要完成前置條件至正式推動《海湖莊園協議》的內容仍困難重重,如若要將票息 3% 的美國公債全數轉換為 100 年零息債券,等值轉換需發行等於目前倍額 16.6 倍的新債,等同於讓美國政府的債務擴張約 16 倍,因此未來《海湖莊園協議》是否真的可以完全落實仍舊存疑,然而確定的是川普未來大致應會以此作為施政方向,未來須持續注意政策動向。

第三部分:以關稅改革出發,美國史上最激進的談判手段

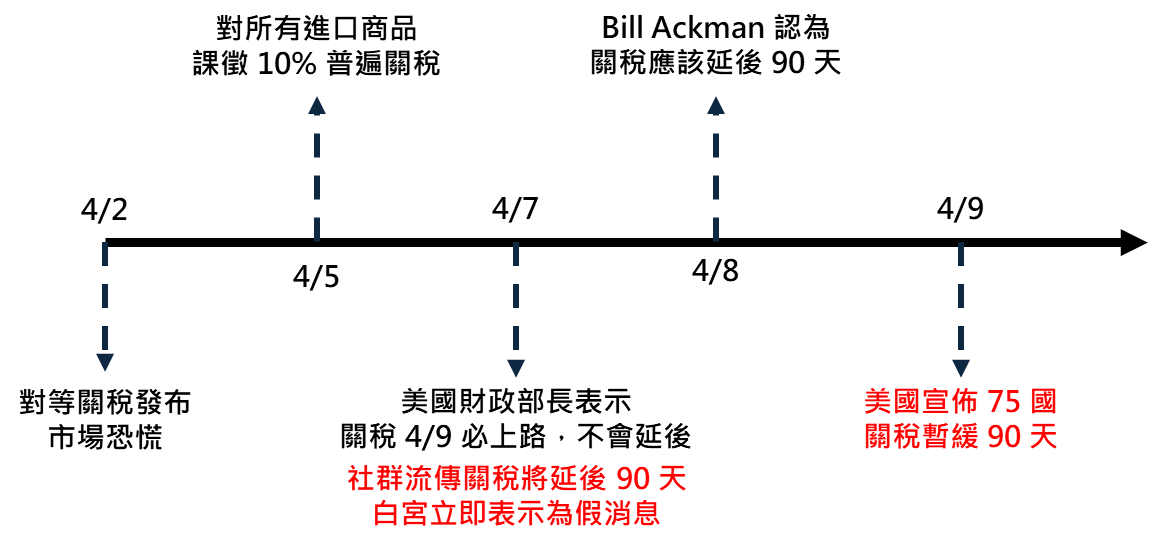

回顧過去幾天川普的關稅政策,到甚至引發市場恐慌,時間軸可參考如下:

4/2 美國總統川普推出關稅政策,將於 4/5 對所有進口商品開徵 10% 全面關稅,宣布其他特定國家將實施「對等關稅」,會採用「一半折扣」收取更高的關稅稅率,而其稅率計算是以「極為簡略的貿易公式」計算出關稅稅率,造成市場轉為極度恐慌。

4/7 美國財政部長貝森特表示,關稅必於 4/9 上路,不會有延後空間。

4/7 總統顧問納瓦羅表示,「這不是場協商,這是因為欺騙行為導致貿易逆差失控的國家危機。「你們想找我們協商,不要只說你想降低關稅就完事了。這是非關稅欺騙的問題。不要再操縱貨幣,不要再傾銷商品進來」。

4/7 媒體誤傳「川普正在考慮對中國大陸除外的部分國家暫停關稅 90 天」。一度導致盤中股市大跌轉向大漲,白宮發言人緊急回應表示消息不實,相關報導「都是假新聞」。

4/8 對沖基金巨頭 Bill Ackman 推文呼籲關稅應延後 90 天,若繼續持續下去,恐使美國進入經濟黑暗期。

4/8 特斯拉執行長,政府 DOGE 效率部馬斯克 Elon Musk 批評川普的貿易顧問納瓦羅(Peter Navarro)是「真正的白癡」、「比一袋磚頭還蠢」,反對高額的關稅貿易政策。

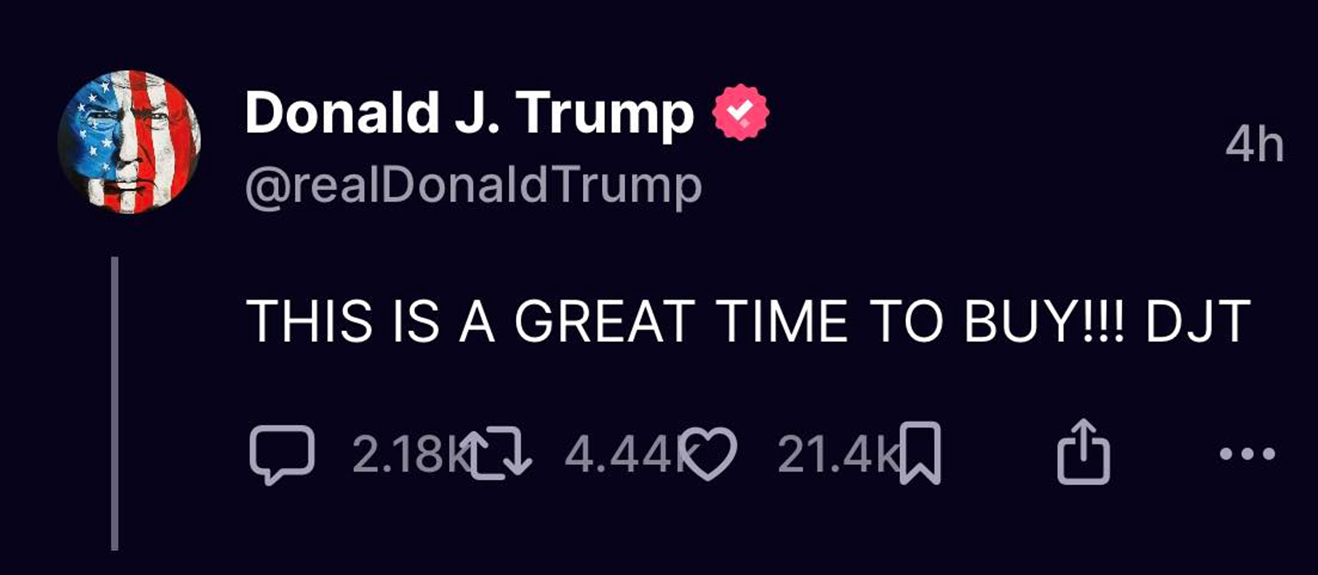

4/9 川普發文表示現在是個非常值得投資市場的時間點,在推文發布三小時後,川普宣布除中國外 75 國關稅暫緩 90 天,並且立即生效,股市大漲。

川普、總統顧問、財政部長、商務部長、白宮發言人等政府官員在過去數天言論、態度上皆非常堅定地表示對於對等關稅政策將不會有任何轉圜餘地。直至 4/9 政策發布後絕地大反轉,白宮新聞秘書李維特(Karoline Leavitt)表示「許多媒體都忽略了『談判的藝術』,沒有意識到川普真正的目的」,而針對川普 9 日政策轉彎,貝森特則說,這一直是川普的策略,也讓中國大陸自陷不利的位置,且讓世界看中國大陸是惡劣的一方(bad actor)。

在政策發布前,川普政府以「鷹派」的方式使所有人相信,他們會以激進的方式不分盟友敵人採取嚴厲的關稅政策,讓所有人以為關稅是政府嘗試達到的「目的」而非手段。在一周的期間內,全球各國政府以超出川普預期好的談判條件嘗試和美國政府溝通降低關稅壁壘,也是到了現在,正當大家以為川普真的是以關稅作為目的的擁護者時,才驚覺一切其實一直是川普計劃好的談判手段,也可預見在未來不論是半導體、藥品關稅,亦或是這 90 天內的貿易談判結果,甚至是更未來的政策,都將類似這次對等關稅充滿著不確定性和超出預期的波動。

B. 如何思考這一次關稅對於經濟的衝擊?

「尼克森衝擊」的背景

回顧過去歷史,自 20 世紀以後,除了這一次的關稅衝擊,過去 1930 年的斯姆特-霍利關稅法案,以及 1971 年的尼克森衝擊,都曾經實施過對全球的大規模關稅政策,而其共通點皆為:「美元地位遭受到挑戰」

而這一次川普的關稅衝擊對比 1971 年的尼克森衝擊在背景及改革上便有一些相似之處,尼克森在當時的目標包含:

- 為防止資本外流、需改善國際收支

- 使美國產品更具競爭力,外國競爭者不公平的優勢抹除

- 使用變革性的貨幣改革體系 ( 終止金本位 ) 促成美元貶值,維持美元地位

- 對所有進口美國的商品普遍徵收 10% 關稅

不論在政策上亦或是表態上,尼克森皆與現今的川普有幾分相似之處,然而在許背景上仍有許多相異點,在結果上,1971 年後的美國找到了美元的兩大支柱:石油和全球化,成功在美元貶值來國際收支後,找到新原油以美元計價的結算方式,發展新市場容納足夠的美元讓資本重新流入美國,重新成為霸主的地位。

「尼克森衝擊」v.s 「川普衝擊」

相對的,宏觀背景上也有許多不同之處,尼克森衝擊後美國經歷了十年的停滯性通膨打開了自由貿易,全球化的趨勢,然而如今川普搬出的改革方向,世界將走回了逆全球化、美國重新移回製造業、貿易保護主義。以保護主義建立起的關稅壁壘將導致了停滯性通膨再起,供應鏈移回美國造成重複投資,產能過剩,長期結構化的通膨局面將難以完全回到 2012~2019 的低利率時期,而據估算,依目前 (4/11) 的關稅政策預計將為美國今年帶來超過 2.12% 的 CPI 增幅,相對的 GDP 則會下降約 0.28%。

美國經濟將會如何而行?

屆時 FED 將步入騎虎難下,難以決策的降息階段,但考量到前面提到執行川普海湖莊園協議的必要條件 - 低利率及低通膨,川普可能不惜犧牲美國經濟,也務必以經濟衰退壓低 CPI 的增幅以達到降息條件,實施削減財政赤字、最終減稅的等中期政策目標,但在全球重新資源分配的情況、通膨結構化的情勢下,若川普堅持以目前關稅路線長期抗戰,即使短期因為經濟衰退影響通膨下滑迫使 FED 降息,長期通膨仍將保持在較高的水位。

預計美元未來將持續走弱

如同先前章節所提到川普政府目標為削弱美元和殖利率雙率,在未來川普迫使 FED 降息下,預計美元將面臨壓力,同時我們也有觀察到,在近期的股債拋售潮,通常由流動性及恐慌的風險下,對於美元避險的需求通常會大幅上升,致使美元走強甚至升值,然而在 4/10 的美國市場美元指數卻「意外走貶甚至破 100」在 2000 金融科技泡沫, 2008 金融海嘯, 2020 新冠疫情皆未曾發生過,顯示很可能是在關稅以後,對於川普政府的不信任造成「資本外逃」,造成了股匯雙殺,若此推論屬實並成為長線趨勢,世界對於川普任意的改變貿易規則正重新考慮資產布局。

關稅影響的衝擊,對等關稅對各國的影響

此次關稅蘋概股及板卡相關產業衝擊最大,其次為 PC/NB、網通及成衣製鞋產業,並以伺服器及半導體業影響最小。

隨台商至 18 年後將產線逐漸移出中國,終端消費性電子 (手機/PC/NB) 產能逐漸集中東南亞地區,iPhone 目前近 9 成產能仍由中國提供,並於 26 年將印度產能提升至 20%,預估此次關稅將轉嫁至終端價格上,大幅影響美國 iPhone 銷量。全球三大板卡廠華碩、微星、技嘉多數產能則來自中國,各家美國營收占比超過兩成,預估將與當地供應商共同吸收關稅,並將供給轉單至非美地區,營收影響巨大。網通及成衣製鞋相關產業隨關稅暫緩,後續影響有待觀察。美國進口伺服器產業進七成來自墨西哥,且墨西哥生產之伺服器符合 USMCA 之規定享 0 稅率待遇,預估台廠墨西哥產能占比將逐步拉升。

雖半導體產業將另行個案處理,此次並未受對等關稅影響,然參考即使 Apple 先前宣布對美投資 5,000 億美金以向川普示好,卻成關稅的重災戶;我們認為即便台積電已宣布對美投資 1,000 億美金,未來對於半導體業的課稅幅度持保守態度,持續重點觀察關稅對於供應鏈訂單變化。

結論:

在此次針對川普,及他長遠的《海湖莊園協議》的剖析下,我們雖沒有辦法預測最後財政赤字是否成功削減,海湖莊園協議改革是否成功,然而可以更清楚的了解川普在打的是什麼算盤,並且建立起幾個確定的趨勢:

1. 全球化已死,各國注重「本土製造」將重回趨勢

2. 各國重複投資造成「產能過剩」,停滯性通膨恐是未來常態

3. 美元面臨走貶壓力,主因是川普人為進行貶值,以及國際對美元信心降低。

針對各國的稅率,未來 90 天談判結果將成為關鍵,目前僅為暫緩的 10% 稅率,在稅率確定前,市場不確定性仍大,考量川普一大部分原因是出自金融市場不穩定才暫緩關稅,我們認為對於未來關稅不宜過度樂觀或悲觀,以做好風險控制以應對各種情形。

內容僅供內部參考使用,不構成投資建議,未經同意不得轉傳、修改、販售,讀者須自行評估風險。