打造穩定的現金流組合

這篇文章幫助你了解如何透過債券、ETD和高股息股票/ETF等方法,達成穩定的現金流,並選擇最適合你的投資方式

擁有穩定的現金流是許多投資者的核心目標,因為它提供了財務上的安全感和靈活性。這篇文章將幫助你深入了解如何透過債券、ETD和高股息股票/ETF等方法,達成穩定的現金流,並選擇最適合你的投資方式。

債券

目前世界上最大的證券市場

什麼是債券?

債券是指買方借款予債券發行人,所獲得的憑據。國家、地方政府或公司均可以發行債券向投資人籌資,投資人買進政府公債即為借錢給政府,買進公司債則為借錢給公司。債券會定期支付利息,並在到期時償還本金。

舉例來說,若某公司發行100萬美元的公債,可能會以每張1000美元的價格,票息10%出售1000張五年期公司債向投資人籌資,在此情況下,該公司有義務每年支付每張公司債100元的利息,以及在五年後償還100%本金。

債券到期時間為決定投資人承受風險與預期報酬的重要因素,一般而言,長天期的債券風險高於短天期的債券,因為時間拉長更容易發生各種變數導致價格波動,甚者到期可能無法還款。故長期債券投資人可預期獲得較高的收益,同時以承受額外的風險為代價。

債券種類

以下介紹較常見的債券分類,其中政府公債和公司債為債市最大類別,而包含抵押貸款擔保證券的其他類型債券,則在資助特定類別(如房市)和滿足特定需求方面發揮積極作用。

政府公債 (Government Bonds)

- 簡介:由政府發行的債券,用於籌措資金支持各種公共支出,如基礎設施建設、國防和社會服務。

- 特點:風險較低,因為債務由政府擔保,被視為非常安全的投資選擇。收益率通常低於其他類型的債券。

- 例子:美國國庫券(Treasury Bills)、國庫債券(Treasury Bonds)、台灣政府公債等。

公司債 (Corporate Bonds)

- 簡介:由企業發行的債券,用於籌集資金以進行業務擴展、併購或其他資本支出。

- 特點:風險和收益率比政府公債高,風險程度取決於公司的信用評級。投資者需要考慮公司的財務狀況和市場前景。

- 例子:蘋果公司、微軟公司等大企業發行的公司債。

新興市場債券 (Emerging Market Bonds)

- 簡介:由新興市場國家(如巴西、印度、南非)或其企業發行的債券。

- 特點:提供較高的收益率,但風險也較高,因為新興市場通常面臨經濟不穩定、匯率波動和政治風險等挑戰。適合風險承受能力較高的投資者。

- 例子:墨西哥政府債券、巴西企業債券等。

抵押擔保證券 (MBS - Mortgage-Backed Securities)

- 簡介:以房貸作為抵押品的證券,將房貸的現金流收入重新打包成可交易的金融產品。

- 特點:提供較高的收益率,風險來自於房貸借款人的信用風險和房地產市場的變動。MBS曾在2008年的金融危機中倍受批評,因此投資者需謹慎選擇。

- 例子:由房地美(Freddie Mac)或房利美(Fannie Mae)發行的抵押擔保證券。

非政府債券殖利率與政府公債殖利率間的差額稱為「信用利差」,當非政府債券利差越大,反映的是投資人對於承擔額外風險的報酬補償,與投資人看待信用品質和經濟成長的觀點。

什麼決定債券價格?

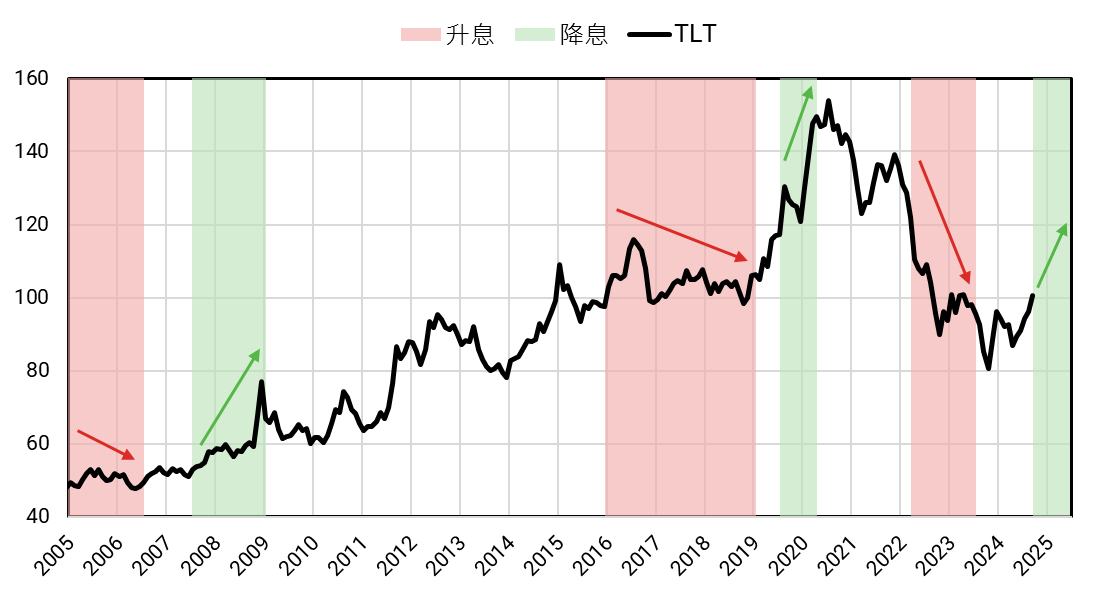

債券一經發行後即可在次級市場上買賣,而債券價格除了受原始的票面利率和面額影響外,還與利率有極大關聯。

在利率上升期間,由於新發行的債券票息會變高,新的債券將變得更有價值,而原已流通在市場上的債券則會跌價;反過來說,在利率下降期間,新發行的債券票息會變低,原有的債券將變得更有價值,所以原已流通在市場上的債券則會增值。

總之,利率下降可能提高投資組合中的債券價值,利率上升則減少其價值。

用存續期間衡量債券風險

理解債券價格與利率的反向關係為一重點,另一個則是掌握利率變動對價格的實際波動影響。

為預估利率對債券價格的敏感程度,債市使用存續期間(Duration)作為指標。存續期間是債券的所有現金流現值的加權平均值,如同債券的到期年數,存續期間亦是以年數為單位。

不同債券的存續期間均獨一無二,存續期間所反映的即是利率每變動1%,債券價格可能變動的近似變化,假設有一檔存續期間為10年的債券,若利率下降1%,則該債券價格將上漲約10%,故存續期間越高的債券對利率敏感性越高。

債券在投資組合扮演的角色

債券在投資組合中可以為投資者提供穩定的收益和保護,並使投資組合更具彈性及穩定性。選擇合適的債券類型和比例,有助於投資者實現財務目標和管理風險。

穩定收益 (Stable Income)

債券提供固定的利息支付(票息),為投資者帶來穩定的現金流。這對於追求穩定收入的投資者,如退休人士或風險承受能力較低的投資者,非常有吸引力。

資本增值 (Capital Appreciation)

雖然債券的主要功能是提供穩定收益,但在利率下降時,債券價格會上漲,從而帶來資本增值的機會。這使得債券不僅僅是穩定收益的來源,還有可能增長資本。

分散風險 (Diversification)

債券通常與股票和其他高風險資產的相關性較低,因此在投資組合中加入債券可以降低整體風險。這種分散風險的效果在市場波動時尤其明顯。

避險對沖 (Hedging)

債券可以作為對抗經濟下行或市場危機的避險工具。特別是高信用評級的政府公債,往往在經濟衰退或市場動盪時表現出色。

在股市波動或其他風險資產下跌時,投資者往往會轉向債券等避險資產,推高其價格。這種逆向變動使債券成為對沖投資組合風險的有效工具。

Exchange Traded Debt(ETD)

嬰兒債券

誰適合購買 ETD:

ETD 適合希望有固定月配息或是季配息的穩定現金流,或是已經配置債券但想要提高固定收益率的投資人。透過債券加上 ETD ,投資人可以自行打造想要的配息頻率及報酬率。

什麼是 ETD?

ETD 指的是交易所交易債券 (Exchange Traded Debt),為美國公司發行的一種債券,並在證交所進行交易。因為發行面額較一般債券更小,又被稱為 Baby Bond(嬰兒債券)。目前在市場上可買到的 ETD 約有 200 多檔。

發行價格與配息方式:

ETD 發行面額大多為 25 元,流通價格則落在約 15~26 元;相較之下普通公司債發行面額多為 100 元。

多數 ETD 為每季配息,一年配息 4 次。ETD 的配息方式分為固定利率或是固定利率加浮動利率。

若為固定利率,一旦市場利率上升,ETD價格就會下降,因此若想降低利率風險,浮動利率加固定利率會是較好的選擇。

ETD 的優點:

- 不需課 30% 股利稅:ETD 發的是利息不是股利,因此不用扣 30% 的股利稅

- 賠償順位僅次於公司債:公司一旦信用違約,即將面臨重整或倒閉,賠償順位將會是:公司債>ETD>股票。由於違約發生就代表公司的現有資產已經還不出債務,因此順位最後的股東機乎拿不到賠償,相較之下,公司債及 ETD 的債權人則有較大機會可以拿到賠償。

- 利息可遞延但必須支付:在利息發放部分,ETD 通常會設置遞延條款,讓公司可以合法遞延利息至多五年 ( 極少數會到十年 ),但時間一到仍須支付利息,否則就會進入債務協商或清算程序,不像股票或特別股可以賴帳。

- 殖利率較債券高:由於 ETD 的賠償順位低於一般公司債,且流通數較債券少, 因此會有較高的配息率彌補風險,投資人可以選擇投資評等較高的公司(倒債風險較低)所發行 ETD

ETD 的潛在風險:

- 贖回風險:ETD 通常會設定可贖回的時間(First call date),代表發行公司可以在可贖回日後隨時以發行價格贖回。因此若投資人以溢價(超過票面價格的25 元)買入接近贖回日的 ETD,則可能在還沒賺回利息之前就先被公司贖回,造成價差損失。而若在贖回日後買入,公司則可以隨時贖回,因此更不建議購買溢價的 ETD。

- 價格波動風險:由於 ETD 像股票一樣是在公開市場交易,因此價格會隨著公司股價波動。因此若公司經營不善,可能面臨倒閉風險,則投資人會擔心公司發不出利息而拋售,ETD 價格將大幅波動,下跌幅度甚至可能大於普通股。因此建議以長期投資,創造穩定現金流收入為主。

如何選擇較佳的 ETD 標的:

- 選擇信用較佳的發行公司:由於 ETD 的償債順位低於公司債,倒帳風險較高,因此挑選信用評等 BBB 等級(含)以上的標的,以及挑選較知名的、營運狀況穩定的公司,都可以降低倒帳的風險。

- 注意贖回時間:前述有提到公司可以在贖回日後以票面價格贖回 ETD,因此在購買 ETD 前應注意是否接近贖回日期,若接近或是已經超過贖回日,則不宜溢價購買。

仍需配置其他金融工具才能創造穩定現金流

ETD 有價格漲幅限制,不像股票可以漲好幾倍,因此主要獲利來源為 5%-8% 的利息。但由於 ETD 風險比債券高,且有提前贖回風險,因此不宜將資金押注在單一 ETD。

高股息股票 / ETF

高現金殖利率

什麼是高股息股票

高股息股票是指那些向股東支付較高股息的公司股票。這些公司通常具有穩定的現金流和盈利能力,並且在經營上已經成熟,因而能夠定期向股東分配較高比例的利潤。這類股票對於尋求穩定收入的投資者特別有吸引力,如退休人士或希望獲得現金流的投資者。

假設案例:公司 A 的股票價格是 50 美元,目前每股支付 3 美元的年股息。

股息收益率計算:股息殖利率是衡量股息與股票價格的比例,用於判斷投資回報率。計算公式為股利/股價,所以在此例子中,投資者每投入 50 美元,每年可以獲得 3 美元的股息收入,相當於 6% 的回報率。

高股息ETF

高股息ETF是一種專注於投資高股息股票的基金。這些ETF通常包含一籃子支付高股息的公司股票,目的是為投資者提供穩定的現金流和資本增值機會。高股息ETF適合希望簡化投資、分散風險並享受穩定收益的投資者。

高股息ETF的特點

- 分散風險:與直接投資單一高股息股票不同,高股息ETF將資金分散投資於多家公司股票,降低了單一公司表現不佳的風險。

- 穩定現金流:高股息ETF的收益主要來自所投資公司分配的股息,提供了穩定的現金流。

- 低管理成本:ETF的管理費通常低於主動型基金,這有助於投資者獲得更高的淨收益。

- 方便交易:ETF在股市上交易,可以像股票一樣方便買賣,流動性較高。

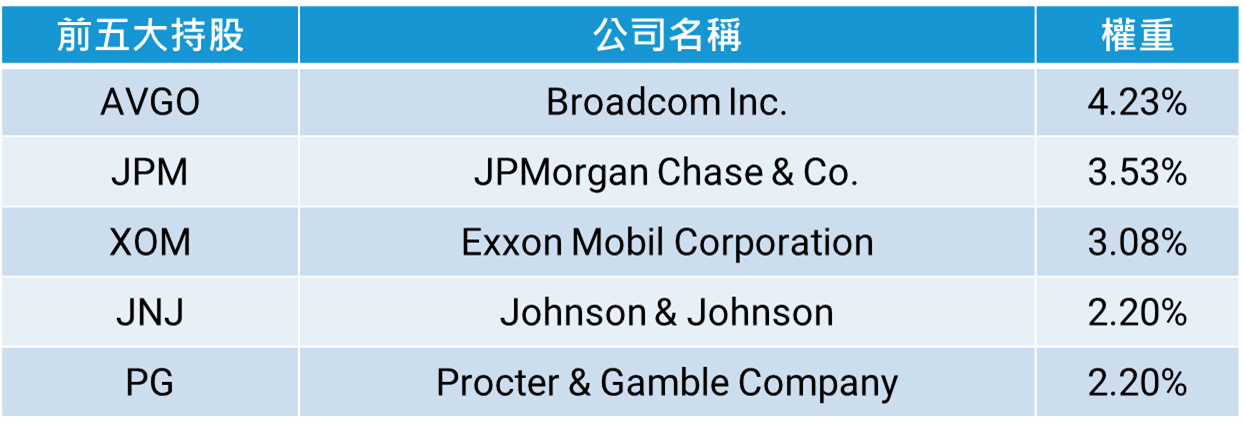

實際例子

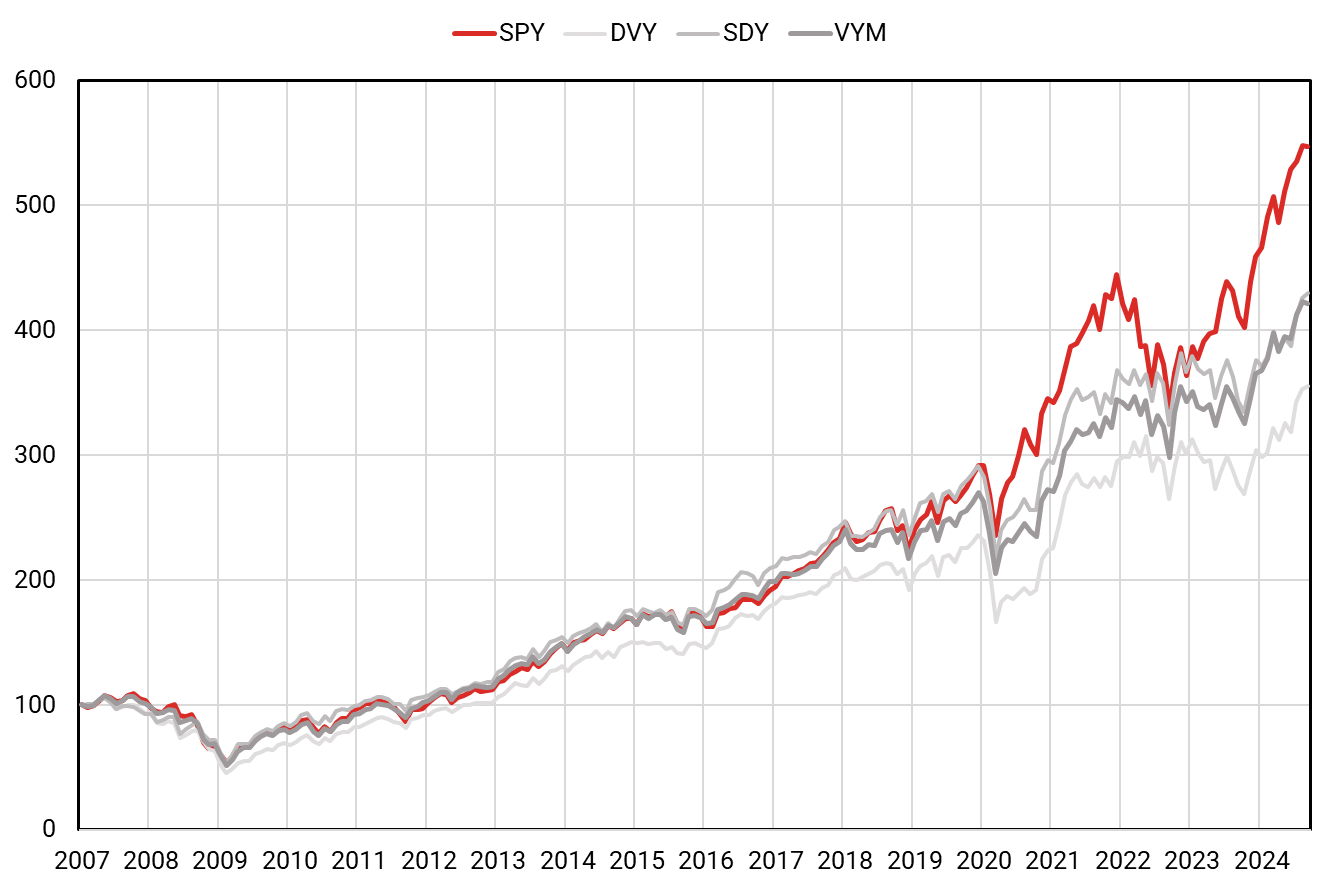

Vanguard High Dividend Yield ETF (VYM)

追蹤富時高股息收益指數,投資於美國大公司

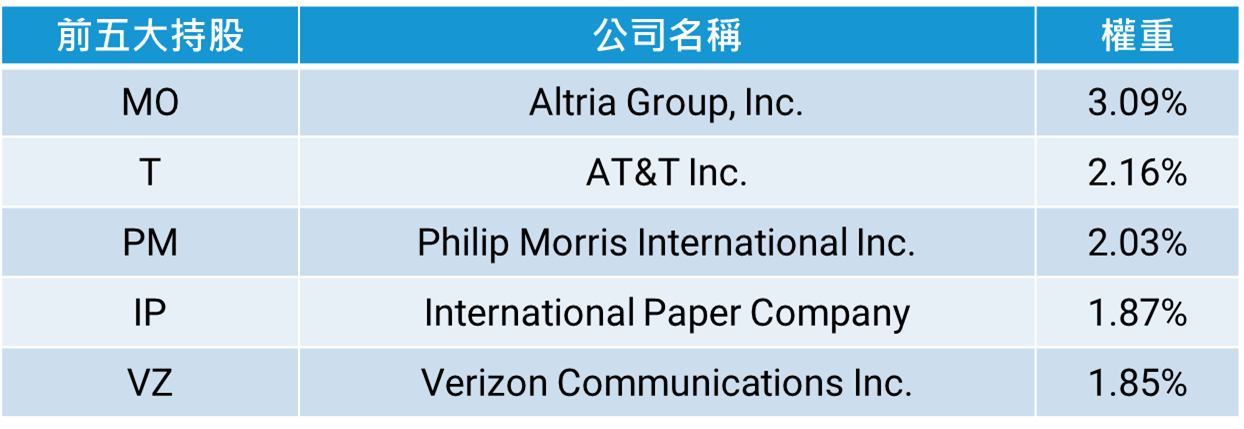

iShares Select Dividend ETF (DVY)

追蹤道瓊美國選擇股息指數,集中投資於穩定分紅的公司

SPDR S&P Dividend ETF (SDY):

追蹤標普高股息貴族指數,包含連續 20 年以上增長股息的公司

高股息一定比較好嗎?

雖然高股息股票和高股息ETF在投資者中廣受歡迎,但高股息並不總是等同於良好的投資。

1. 影響公司價值的是獲利能力,而非配息的高低

- 獲利能力決定公司價值: 公司的內在價值主要來自於其盈利能力、現金流和成長潛力,而不是配發的股息多少。高股息的公司不一定具備持續增長的能力,如果一家公司為了吸引投資者而強行支付高股息,可能會削弱其再投資的能力,進而影響長期成長。

- 資本支出與創新: 公司需要資金進行研發、擴展業務和應對市場變化。如果將過多的資金用於支付股息而非投資於核心業務,可能會影響公司的競爭力和長期發展。

2. 左手換右手的現象

- 左手換右手: 股息的支付來自公司利潤,而不是額外創造的價值。因此,當公司支付高股息時,實際上是把公司一部分的價值分給股東,並不會增強股東總體財富。

- 除息效應: 當公司支付股息後,股價會隨之下調,相當於股東所持的股票價值減少,因此實際上股東的總回報沒有因為股息而增加,資本增值和股息的總收益才是關鍵。

3. 過去高股利不代表未來也高股利

- 過去的表現不保證未來: 公司可能在某一時期因特殊情況(如資產出售或意外收益)而支付高額股息,但這並不意味著公司能夠持續支付同等水平的股息。投資者如果只依賴過去的股息歷史進行投資,可能會面臨股息降低的風險。

- 經營環境變化: 市場環境、行業競爭、政策變化等因素都可能影響公司的盈利能力,從而影響未來的股息水平。高股息往往是基於過去的業績,對於未來是否能維持則未必有保證。

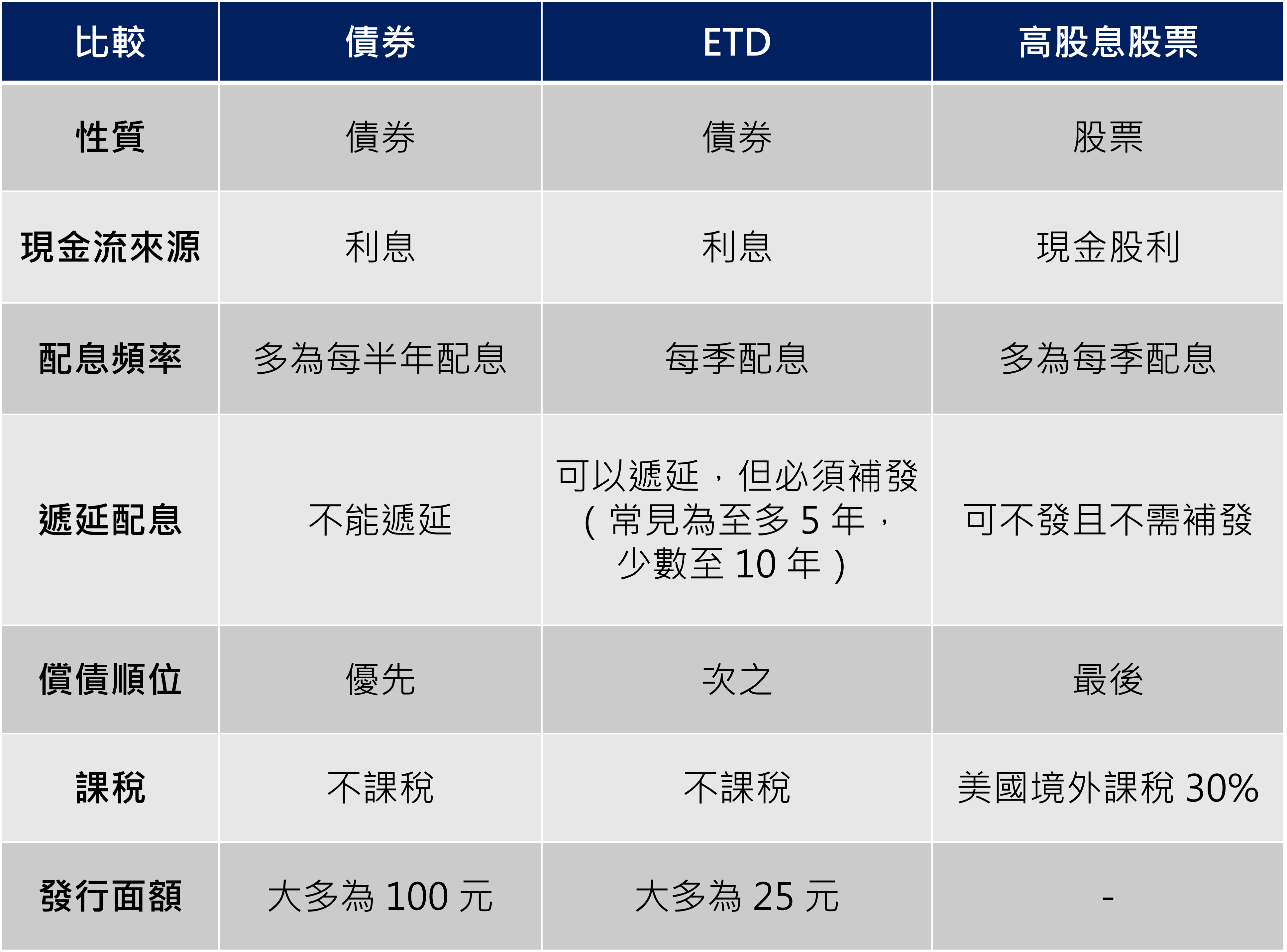

以下整理與債券和高股息股票的差別

投資建議

在追求穩定現金流的投資策略中,債券、ETD、以及高股息股票/ETF,皆是常見的配置選項。以下提供各類資產的投資建議,並說明為何債券仍應作為優先選擇:

- 債券:

債券是最穩定的現金流來源之一,特別是政府或投資級企業發行的債券,其定期的利息支付提供穩定的收益。此外,債券的價格波動通常較股票和衍生商品低,能有效降低投資組合的整體波動性。對於追求穩定現金流的投資者,尤其是中長期的退休規劃或資本保值目的,債券提供了一個可靠的選擇。即使在利率變動的風險下,短期債券和梯式債券策略(購買不同到期日的債券)可以幫助投資者分散風險。 - ETD:

ETD適合希望創造穩定現金流的投資者,尤其是那些已經配置債券但希望提高收益率的人。然而,選擇ETD時需謹慎考量贖回風險、價格波動風險以及發行公司的信用評等。投資人應選擇信用較佳、財務穩定的公司發行的ETD,避免溢價購買接近或超過贖回日期的ETD。雖然ETD提供較高的配息率,但風險也高於傳統債券,因此應與其他穩定的金融工具如債券結合,分散投資風險。 - 高股息股票/ETF:

高股息不等同於高回報,投資者應關注公司或ETF中的標的是否具備長期盈利能力和成長潛力,避免僅因股息率高而忽略公司基本面。此外,股息的支付可能削弱公司進行再投資的能力,影響未來增長潛力。高股息ETF提供了分散風險的好處,但費用率、股息可持續性以及市場環境變動等都需納入決策考量,以確保投資組合的穩定性和長期回報。

綜合上述考量,債券因其穩定性、可預測的現金流以及較低的風險,仍應作為穩定現金流配置的優先選擇。其他資產如高股息股票和ETD,雖然提供額外的收益機會,但其風險相對較高,應僅作為輔助性投資配置,且須根據個人風險承受能力進行調整。

更多關於資產配置的內容請見以下文章:

Worldsun Family Office

Worldsun Family Office