CrowdStrike (NASDAQ: CRWD) — 從端點防護到「AI 原生安全雲」,三條增長曲線的再加速

為什麼要關注 CrowdStrike?

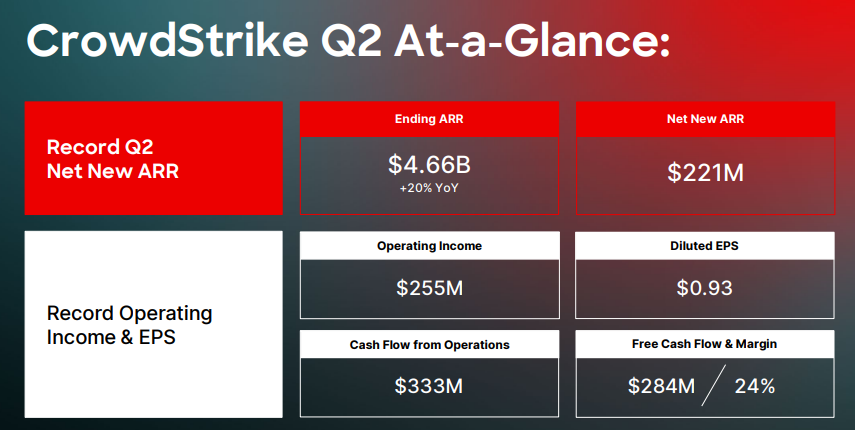

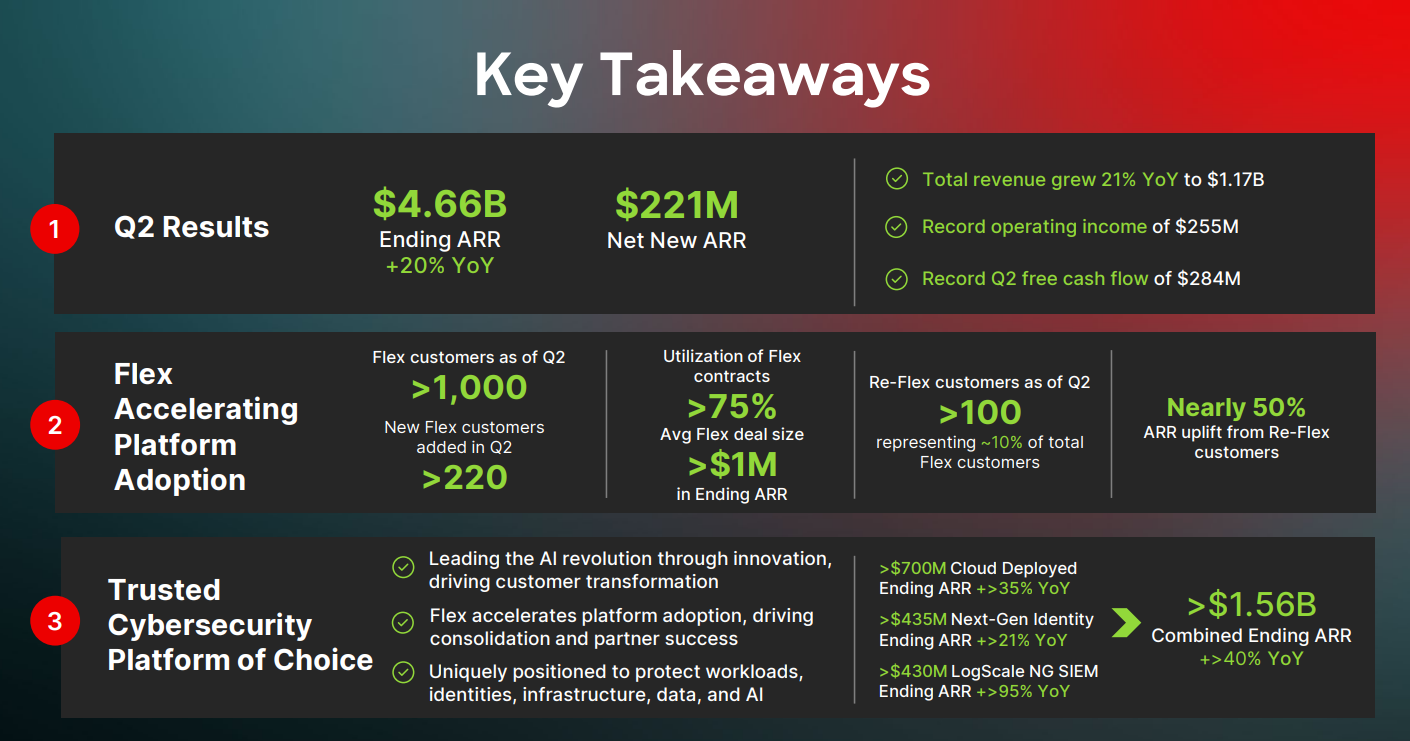

關注 CrowdStrike 的理由,現在比一年前更充分。第一層故事,是它仍在以高雙位數的速度擴張一個極大的市場:Q2 會計年 2026(截至 2025/7/31)營收 11.7 億美元,年增 21%;本季新增加的 Net New ARR 2.21 億美元,把期末 ARR 推到 46.6 億美元,年增 20%。

更關鍵的是,非 GAAP 指標的盈利能力與現金流在同時抬升:本季非 GAAP 營業利益 2.55 億美元(營業利益率 22%),自由現金流 2.84 億美元(FCF margin 約 24%)。這不是「純成長、薄利潤」的軌跡,而是「規模、利潤、現金」三者再度同時發力的形態。

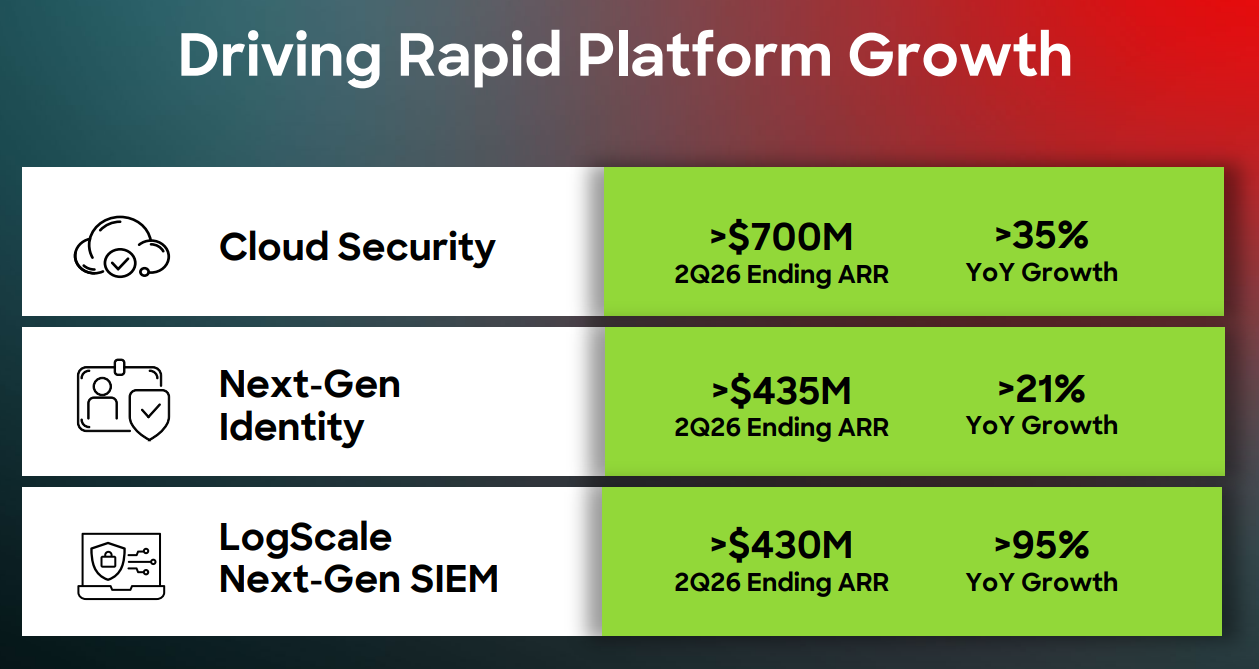

第二層故事,則是平台結構的質變正在被數據驗證:雲安全、次世代身分、以及 LogScale 次世代 SIEM 的合計期末 ARR 已超過 15.6 億美元、年增 40%+,其中 LogScale 年增 95%,雲安全超 35%,身分安全超 21%。單一「端點」的天花板,已被多產品平台的交叉銷售打破;「安全整合」與「替代點工具」的趨勢,使 CrowdStrike 的平台更像企業的安全作業系統。

第三層,時間點很關鍵。2024 年 7 月那場因內容更新導致的全球性 Windows 異常,是 CrowdStrike 歷史上最嚴峻的聲譽考驗;公司之後用「客戶承諾方案」與 Flex 授權、分階段推送與更嚴管控流程做善後。儘管 Q2 仍編列了相關成本、並對未來季的收入帶來影響,管理層仍給出 Q3 與全年指引,強調下半年 Net New ARR 有望進一步加速,這代表商業韌性正被市場重新定價。

可持續性來自三股力量的疊加:一是 Falcon 平台的多模組滲透與 Flex 模式拉動單客戶的錢包份額;二是 AI 原生的偵測、回應、自動化運維正在縮短安全運作的「人力瓶頸」,讓單位毛利具備上修空間;三是雲安全與資料/日誌工作負載的高速外移,讓 CrowdStrike 的 TAM 仍在外擴。短期雖有「事件後遺症」但平台本質的黏性與擴張性,提供了較長的續航邏輯。

投資亮點深度分析:四個價值驅動引擎的深層邏輯

第一個亮點是 ARR 與 FCF 的雙線加速。Q2 的 Net New ARR 2.21 億美元是歷史級第二季峰值,期末 ARR 46.6 億美元;同時自由現金流 2.84 億美元、自由現金流率 24%,顯示營運品質與現金創造力並進,這是平台越大越「省力」的證據。這種「把爆發力寫進現金流」的型態,為估值提供了更硬的下檔支撐。

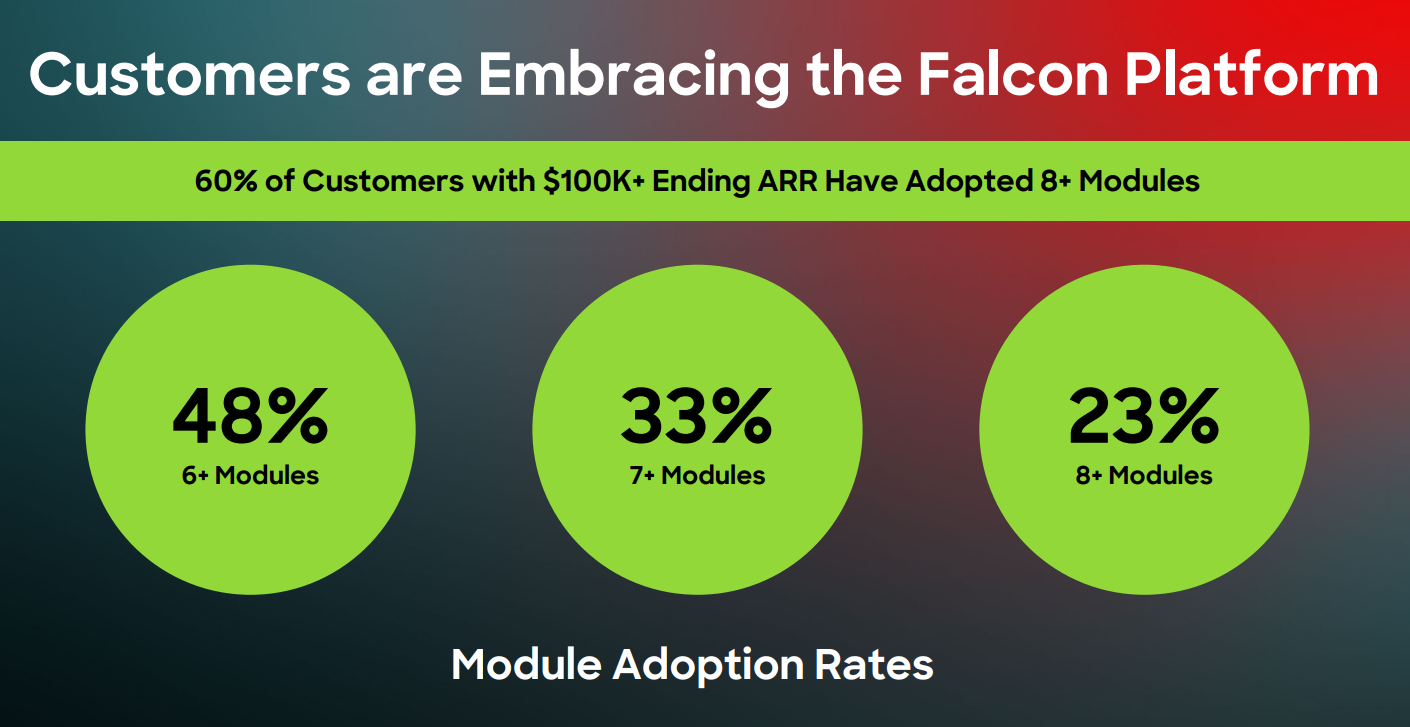

第二個亮點是 平台化的證據被量化。管理層披露,擁有 10 萬美元以上 ARR 的大客戶,有 六成 已經採用 ≥8 個模組;Flex 授權客戶累積逾 1000 家、本季新增 220+ 家,平均單案期末 ARR 超 100 萬美元,且合約利用率逾 75%。Flex 不是單純折扣,而是讓客戶以「整體安全能力」採購;當雲、身分、LogScale 等新模組在組織內逐步打開,平台的擴張率與 NRR 能被結構性拉高。

第三個亮點是 AI 原生與雲資料安全的雙變奏。LogScale 次世代 SIEM 的年增 95%,本質是「以雲原生方式取代昂貴且封閉的傳統 SIEM」,把資料引入—儲存—查詢—偵測—回應做成一條從工程效率到安全結果的通道;雲安全 ARR 超 7 億美元、年增 35%+,再加上 2024 年收購 Flow Security 所補齊的 DSPM 能力,等於把「從雲工作負載到資料流動」的縫都補上了。當企業把更多 AI/應用置於雲端,這是一個還在變大的池塘。

第四個亮點是 事件後的治理與商業修復能力。2024/7 的更新事故影響約 850 萬台 Windows 裝置,衝擊航空、醫療、金融等行業並引發眾多訴訟與監管聽證。CrowdStrike 的應對包含向國會公開致歉、強化「內容更新」的分批與可控性,以及推出客戶承諾方案(雖對未來幾季收入節奏有 1000–1500 萬美元/季的負面拉扯)。但從 Q2 的新簽與擴張來看,核心企業客戶並未系統性流失,市場把它解讀為一次「運行流程」的重大教訓,而非結構性風險。

風險同樣要擺上檯面:事件的法務成本與品牌陰影仍可能在個別大標案上抬高銷售摩擦;競品在端點、雲、身分與 SIEM 的價格戰與替代敘事會時時出現;而且 CrowdStrike 在 GAAP 利潤仍受股權給付與重整費用牽制,市場對「持續擴大非 GAAP 利潤與 FCF」的耐心,未必無限。

從 EPP 到「安全雲」:戰略驅動的業務進化

CrowdStrike 的進化可概括為:從端點防護(EPP/EDR)起步,沿著「資料—身份—雲—運營中心(SOC)」四條軸線,把偵測、回應、可觀測與自動化封裝為一個 AI 原生平台。LogScale 把「日誌與事件」變成雲原生的資料底座,雲安全與身分安全補齊攻擊面的兩大缺口,Falcon Flex 則把商業模式從「買點工具」轉為「買平台能力」。這條路徑的驅動在於:客戶端對「安全整合」的投資回報越來越可量化,且面對生成式 AI 帶來的攻擊與運維複雜度,單點工具已經難以招架。

多層護城河背後的邏輯

營運面上,CrowdStrike 的關鍵不是賣更多「模組」,而是讓客戶在 Falcon 平台上「做完工作」。當端點、雲、身分、日誌與自動化排程在同一個資料面板與決策引擎下運作,SOC 的人力密度與誤報處理成本下降,事件關聯與回應速度提升。這種價值主張,讓它有能力把多線產品綁成平台合同,對應的是更高、更穩定的 NRR 與更厚的單客戶錢包。

在客戶驅動上,中大型企業追求的是「少一點供應商,少一點整合風險,多一點一體化可視與自動化回應」。事件之後,客戶對「變更管理、推送節奏、回滾能力、可控配置」的要求明顯變高,這促使 CrowdStrike 把內容更新流程產品化(例如更細的節點控制與分階段部署),這也是平台價值再度被確認的時刻:當一家公司把失誤變成治理升級,反而會拉開與較小供應商的距離。

競爭驅動方面,傳統端點與 SIEM 廠商、新創雲安全供應商、雲大廠原生套件都是對手。CrowdStrike 的差異化在三點:一是 AI 原生的偵測與回應堆疊,配合雲原生日誌底座,讓「資料→偵測→行動」的延遲更短;二是產品整合與體驗一致性帶來的團隊效率;三是 Flex 模式降低採購與遷移的摩擦,讓「換供應商」這件事在財務與流程上更合理。

規模驅動與技術驅動交織:資料越多、模型越準、誤報越少、回應越快,平台的網路效應越強;單客戶採用模組越多,替換成本與替代風險越高,這是軟體平台典型的「越用越離不開」曲線。

增長引擎深度解析 — 六股動能的協同機制

市場層面,安全支出在 GDP 放緩與利率高檔的情況下仍具韌性,尤其是面向雲、身分、資料與 SOC 自動化的預算;企業在削減點工具的同時,更願意為能整合與降本的「平台合同」付費。產品層面,LogScale 的高速成長,實際上把 CrowdStrike 的 TAM 從「端點安全」擴大到「資料與運營中心核心」,這在傳統 SIEM 高成本、高複雜度的背景下,勝率很高;雲安全的成長則搭上企業將 AI 應用與資料湖上雲的潮流,配合 Flow Security 帶來的 DSPM 能力,從「工作負載」延伸到「資料流動」。

營運層面,Flex 與平台整合帶來的交叉銷售降低了單位獲客成本,提升了續約與擴張的自發動能;同時,AI 自動化在偵測、關聯、封鎖、補救與報告上的滲透,讓 CrowdStrike 有能力在維持高研發強度的前提下,逐季把非 GAAP 營業利益率與自由現金流率往長期目標靠攏。戰略層面,事件之後的變更治理把最大的弱點變成產品化賣點,這種「把風險變能力」的節奏,往往是平台進一步升級的契機。

財務層面,Q2 的 FCF 與非 GAAP 盈利提升,配合 Q3 與全年的「穩健但不冒進」指引,讓市場可以用更可預測的方式去貼現未來現金流;雖然 Reuters 指出因事件延伸的激勵方案與現金支出,短期會壓低每季的收入確認與現金節奏,但管理層仍維持全年收入與 EPS 的成長路徑,並強調下半年 Net New ARR 的再加速,這給了估值一個先修復、再抬頭的框架。

財務表現驅動因素分析 — 指標變化背後的邏輯

營收與 ARR 的成長,主要由三件事驅動:平台多模組滲透帶來的擴張率、Flex 授權使採購一次拉長多年、以及雲/身分/日誌的新工作負載擴張。其可持續性來自「整合→降本→更少供應商」的治理趨勢,只要宏觀沒有大幅收縮 IT 安全預算,雙位數的有機增長仍然可期。

毛利與營業利益率的改善,一半來自規模、另一半來自產品結構偏向高毛利的雲原生模組;LogScale 與雲安全的加權提升,有助於非 GAAP 維持 20% 出頭的營業利益率,並逐期向管理層長期目標(營運利潤率 28–32%、FCF 34–38%)靠攏。可持續性取決於兩點:一是事件後的折讓與激勵何時完全淡出,二是競爭加劇下的價格紀律是否可守住。

現金流的改善,除了利潤率抬升,更多是帳單結構、續約規模與平台合約長度拉長的效果;Q2 的營運現金流 3.33 億美元、自由現金流 2.84 億,在事件餘波未平之際仍創紀錄,說明「現金機器」的底盤已經成形。相對同業,這種「增長+現金」的組合,能讓估值保有韌性。

Q2 2025 — 財報亮點摘要

先看要點:Q2 營收 11.7 億美元(+21%)、期末 ARR 46.6 億(+20%)、Net New ARR 2.21 億,非 GAAP EPS 0.93 美元,營運現金流 3.33 億、自由現金流 2.84 億。公司對 Q3 指引營收 12.08–12.18 億、全年營收 47.5–48.1 億、全年非 GAAP 營運利益 10–10.4 億,並重申長期營運模型(訂閱毛利 82–85%、營運利潤 28–32%、FCF 34–38%)。

深度解讀的關鍵,是「再加速」這三個字。管理層強調 Q2 的重點不只是 beat,而是比預期早一季出現的 Net New ARR 加速;與此同時,Flex 客戶破千、百餘家 Re-Flex,說明現有大客戶在平台上「越買越深」。平台採用的深度,才是下半年與 2026 會計年度能否保持高品質增長的先行指標。

當然,不完美之處也要看到:GAAP 層面仍為 7,770 萬美元淨損,且 Reuters 明確點出,事件後的激勵方案將對未來幾季的收入認列與現金支出造成擾動;市場對這類「非經常」項目的耐心,有賴於公司持續交出 Net New ARR 的穩健節奏,以及 Q3/Q4 的 Beat & Raise。

三個關鍵估值驅動因素

第一,基本面催化:下半年 Net New ARR 續創高檔,且 Cloud、Identity、LogScale 的合計 ARR 年增維持 40%+,搭配非 GAAP 營運利潤率穩定在 20%+、FCF rate 接近 25–30% 的走勢。這會把市場對「平台整合 + 雲原生資料底座」的敘事升級為「現金流可見的事實」,倍數自然修復。

第二,情緒催化:經過 2024/7 事件的陰影後,兩到三季連續的「Beat & Raise」會讓買方相信影響已基本消化;若外部利率走下、風險偏好回暖,安全龍頭的「質量增長+現金流」會重新獲得溢價。

第三,事件型催化:大型企業標準化採用 Flex、傳統 SIEM 大規模替換落地、以及雲資料治理線的跨售成功案例(例如把 DSPM 與雲工作負載防護打包)都會是估值上調的觸發點。相反地,任何再次出現的重大變更管理失誤,都會迅速壓縮溢價。

估值重估路徑分析 — 三種情境下的價值邏輯

在 樂觀情境 中,下半年 Net New ARR 明顯高於去年同期,Cloud/LogScale 的高速滲透把平台加權毛利與 FCF 推高,全年營收與 EPS 連續上修;市場願意用更靠近管理層長期模型的利潤與現金流倍數來定價,安全龍頭的稀缺性帶來明顯溢價。

在 基準情境 中,事件尾端影響在 Q3–Q4 逐步淡出,年化成長維持低 20% 區間,非 GAAP 營運利潤與 FCF 緩步改善;估值以「高質量成長股」的常模倍數呈現,股價節奏偏向「穩步抬升、逢回加碼」。

在 保守情境 中,競品價格戰加劇、事件法務與讓利拖累收益品質,或宏觀使安全預算延遲;ARR 成長掉到高十位數、FCF 改善停滯,市場把倍數往「工具股」收斂。這時候要盯緊的是 LogScale 與 Cloud 的真實擴張力,因為它們是能把情境從保守拉回基準的關鍵槓桿。

投資邏輯總結 — 多重驅動下的風險/報酬評估

表層上,CrowdStrike 在 Q2 交出「成長+盈利+現金」三同升的成績,並給出穩健的 Q3 與全年指引;深層看,它把端點優勢外溢到雲、身分與次世代 SIEM,以 AI 原生與雲原生資料底座,重寫了 SOC 的效率邏輯。風險在於事件餘波對收入節奏與法務成本的拖累,以及競爭者對價格與敘事的持續撕扯;報酬在於平台整合帶來的擴張率提升與高質量現金流。催化劑是兩到三季的穩定 Beat & Raise、LogScale/Cloud 的超預期與大型 Flex 標案落地。

現在的估值,市場看見的是「安全龍頭的高質量增長」;真正的潛力,是把 CrowdStrike 重估為「AI 原生的安全雲平台」,只要把 Net New ARR、平台採用深度與 FCF 三件事做實,第二曲線會被寫進數字裡。

以上內容僅供內部參考使用,不構成投資建議,未經同意不得轉傳、修改、販售,讀者須自行評估風險。