Circle (CRCL):數位資產驅動的金融革新之路

1. USDC 是核心現金牛,也是數位美元入口。

USDC 長期穩居全球第二大穩定幣,為 Circle 帶來穩定的儲備收益與流量基礎,並構成其整個數位美元生態的底層貨幣。

2. 平台化轉型是估值重估的關鍵。

CPN、Arc、USYC 等平台服務將「穩定幣使用」變成「企業級收入」,使 Circle 有機會從利差依賴型金融機構轉型為高毛利的金融平台。

3. 估值敘事從金融股邏輯轉向科技基建。

隨著法規明朗與機構採用加速,Circle 的中長期成長將圍繞「金融基建 × 軟體平台」展開,潛在估值有望從穩定幣題材上升至「數位美元操作系統」的長線格局。

在穩定幣產業快速成熟、監管政策逐步明朗的2025年,Circle 正站在「數位美元體系」的轉折點上。從最初發行USDC、以美元1:1掛鉤的穩定幣,到如今打造完整的「受監管數位美元網路」,Circle 正嘗試從「發幣賺利差」的金融角色,進化為「平台賺現金流」的科技基建企業。

隨著USDC 市值突破 750 億美元、平台化服務(CPN/Arc/USYC)逐步落地,Circle 的成長邏輯正在從單一金融收益擴張為多元收入引擎。這不僅重塑了公司財報結構,也為市場提供了新的估值敘事—從利差股走向基建股,從穩定幣發行商邁向數位金融操作系統。

USDC:Circle打造的美元掛鉤穩定幣與全球第二大數位美元代表

討論Circle這間公司時,不能不先提他的核心業務穩定幣 USDC。USDC 於 2018 年由 Circle 與 Coinbase 合作推出,是一種與美元掛鉤的法幣抵押型穩定幣,理論價格長期維持約 1:1 美元,波動度極低。

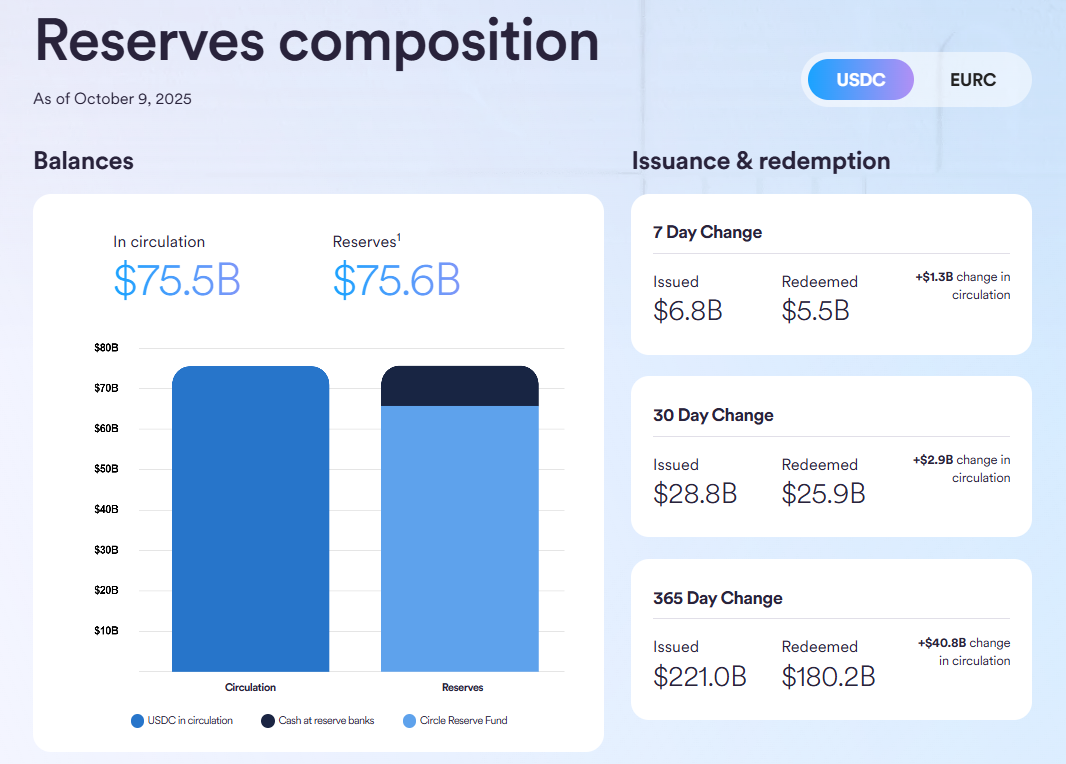

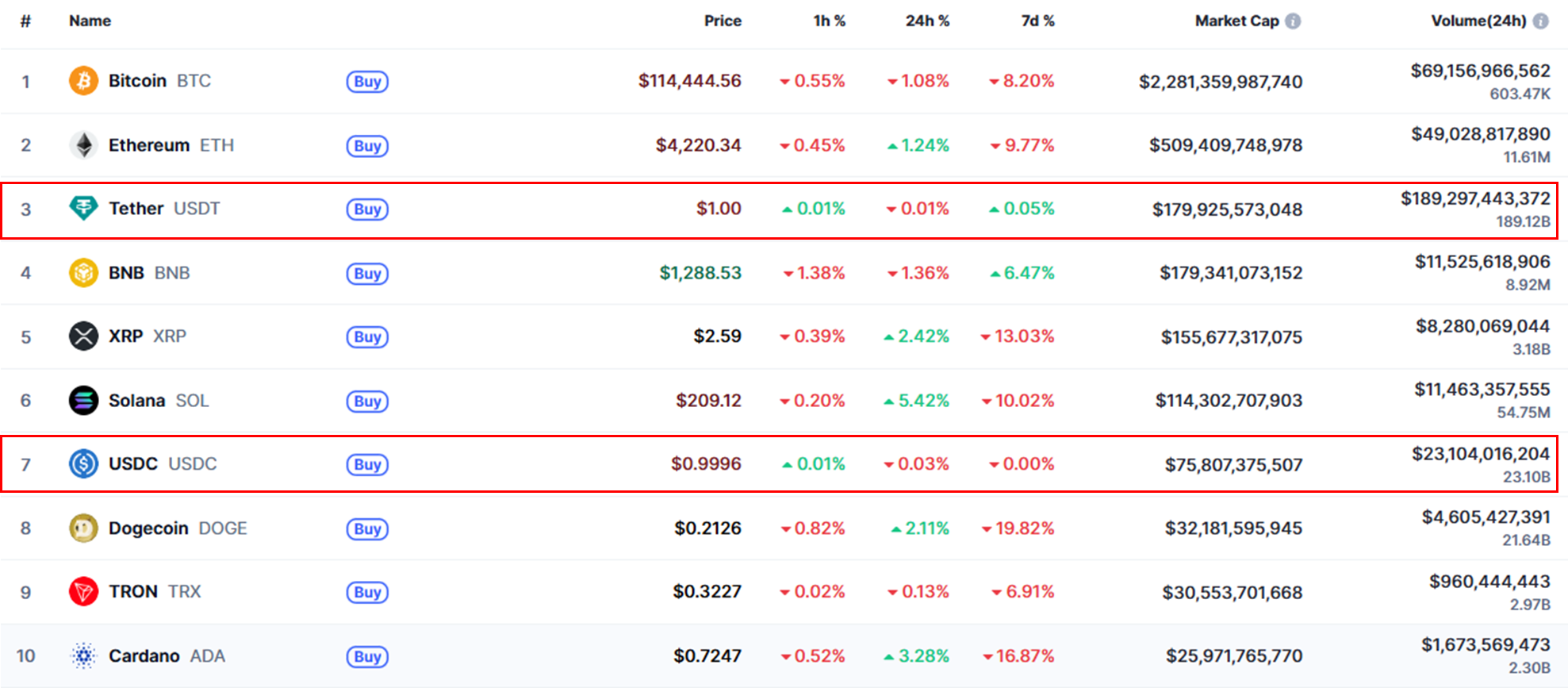

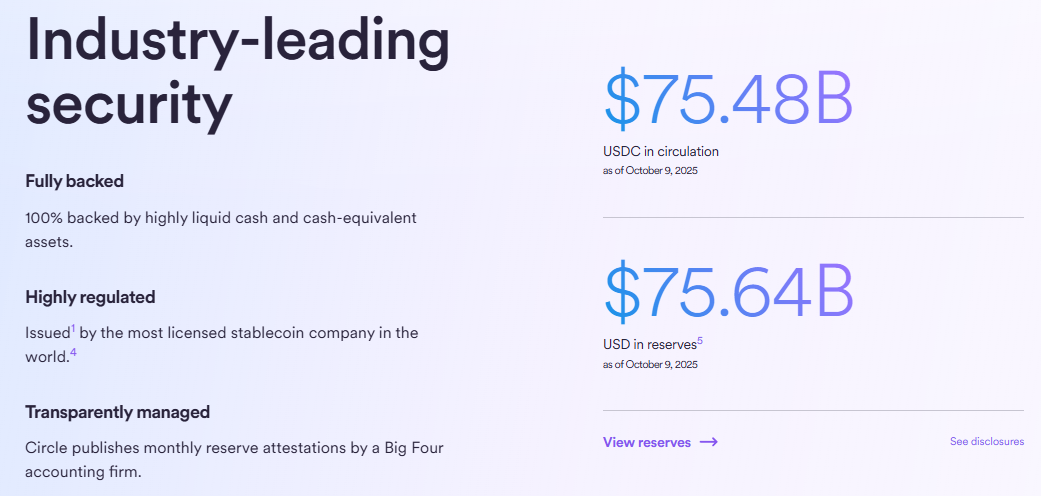

目前,USDC的流通市值約在 755 億美元,長期位居全球穩定幣市佔與交易量的第 2 名,僅次於 USDT(Tether),因此在主流交易所、去中心化金融 (DeFi) 協議與跨境支付場景中都能見到它的身影。

USDC 屬於完全以美元資產做 1:1 儲備的模式:合作夥伴機構把法幣(USD)存入指定帳戶後鑄造對等數量的 USDC;相反地,當提出贖回時,對應數量的 USDC 會被銷毀,並支付回美元。

儲備金主要放在現金、短期美國國債,以及隔夜美國國債回購協議等高流動性、低風險資產中,且大部分透過 Circle Reserve Fund 這類在 SEC 註冊的 2a-7 政府貨幣市場基金持有。這確保資產等值、期限極短、信用風險極低與充足的流動性。

Circle亦會定期公布流通量與儲備金明細,附上會計師的審閱報告,讓市場能持續比對「流通USDC數量」與「對應儲備」是否匹配。雖然USDC在次級市場的即時報價不保證「絕對」等於1美元,但因為可透過合作銀行與大型交易平台辦理申購/贖回,理論上任何較大的折溢價都會被套利力量迅速收斂,使其價格高度貼近1美元。

以「排行與生態」來看,USDC長年僅次於USDT,屬於市面最主流的穩定幣組合之一。它的優勢在於合規導向與金融基礎設施的深度整合:Circle持有美國多州金流服務商牌照,並和Visa、Mastercard、BlackRock及各地受監管金融機構合作,讓USDC更容易進入合規支付網路與機構級的資產管理框架。這也使USDC在法幣出入金、企業跨境結算、B2B款項清算與一般消費等面向具備相對順暢的體驗。

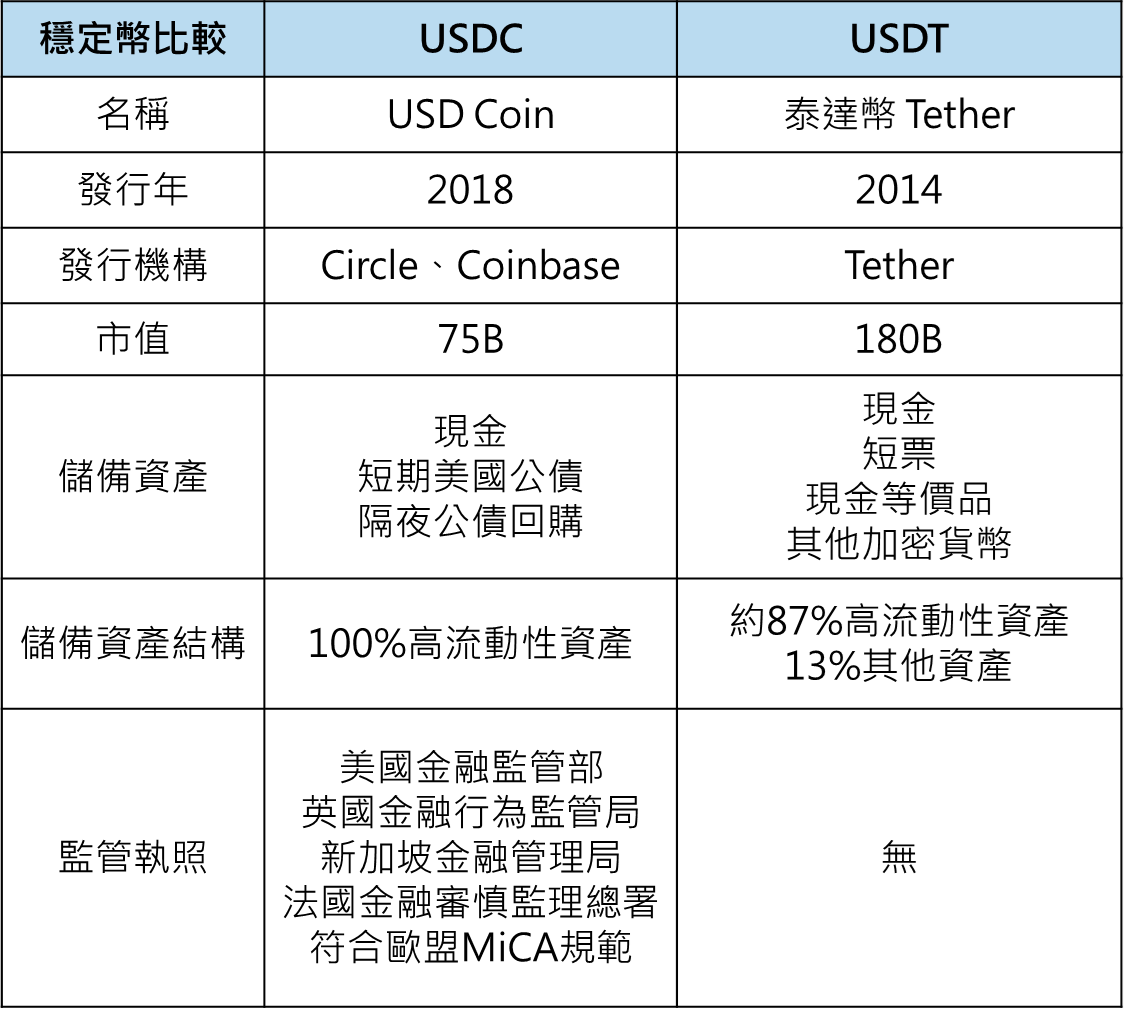

與 USDT 比較則大致可從四個面向來理解:

- 透明度與合規姿態:USDC 自推出以來強調定期揭露儲備與審閱報告,主要儲備放在現金及短天期美債/回購協議,並透過SEC註冊的政府貨幣市場基金承接大宗儲備,資訊揭露與資產結構透明度長期被視為其賣點之一;USDT 近年也大幅提升披露頻率與細節,但市場對兩者的資訊可驗性與合規連結仍常拿來對照。

- 市佔與流動性版圖:USDT 在全球歷來擁有更高的市佔與更深的即期/合約流動性,因而在「交易深度」與「覆蓋面」上具優勢;USDC 在受監管交易所、美元銀行體系、合規支付場景與機構採用度方面表現突出。

- 鑄造/贖回與使用者體驗:兩者都採1:1抵押與銷毀機制,但 USDC 的直接贖回主要開放給Circle的合作夥伴與機構客戶;一般用戶多透過受監管交易所或法幣出入金服務商把 USDC 換回 USD。這種「以機構為中心」的設計,強化了與傳統金融的銜接,也讓套利與價格維繫效率較高。

- 收益與商業模式:在高利率環境中,儲備金產生的短期利息成為穩定幣發行商的重要收入來源。近年也出現會把部分利息分潤給持幣者的新型穩定幣,可能促使 USDT/USDC 在策略或產品設計上進一步調整,以回應競爭與監管趨勢。

Circle 的四大成長引擎:從穩定幣發行走向數位美元網路基建

Circle 正在從單純的「穩定幣發行商」轉型為「受監管的數位美元網路」運營者,其商業模式已形成四大核心成長引擎。

一、USDC 規模化:量與利差的雙引擎

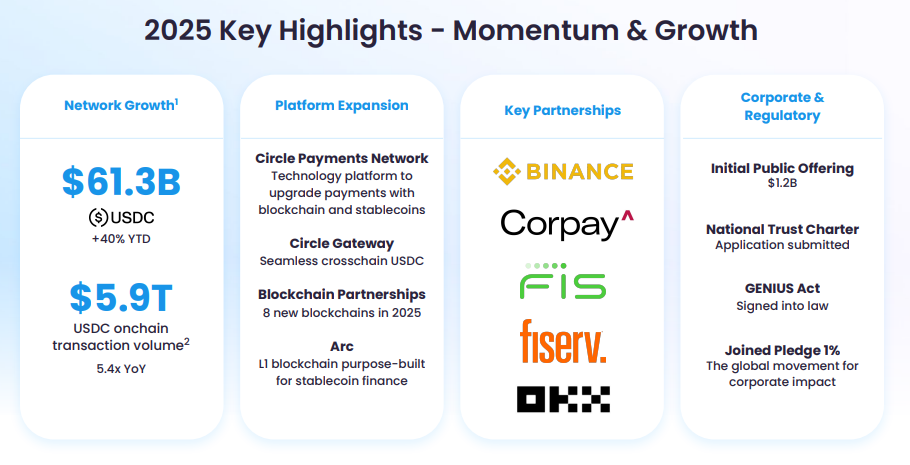

USDC 依舊是 Circle 的營收主力。2025 年第二季末,USDC 流通量達 613 億美元,至 10 月 9 日進一步升至 755 億美元。儲備帶來的收益達 6.34 億美元,年增 50%,推動公司總營收成長 53% 至 6.58 億美元。雖然利率下行使收益率下降 103 個基點,但龐大的發行量仍維持了強勁的利息收入動能,構成公司最穩定的財務引擎。

二、平台化收入:將 USDC 變成服務

Circle 正積極拓展平台與服務型收入。第二季「其他收入」年增 252% 至 2,400 萬美元,雖然基數不大,卻代表著業務結構的轉折點。這部分與 Circle Payment Network(CPN)的結算、外匯與網路費用、企業 API、託管與清算工具等綁定,象徵 Circle 正在把 USDC 使用轉化為可計價的企業級金融服務。

三、Arc 鏈:構建原生結算層

Circle 在 8 月公布了自研的公鏈「Arc」,定位為專為穩定幣金融設計的 Layer 1。Arc 追求企業級效能、可信執行與成本可預測性。如果未來能將交易手續費(gas)、結算與工具閉環整合於 Arc 生態中,Circle 將不再只是「發幣方」,而是「數位美元系統」的核心基礎設施供應商。這將使其估值邏輯從「利差型金融」轉向「平台型基建」。

四、代幣化資產:打造收益型美元生態

Circle 今年初收購 Hashnote(USYC 發行方),讓可收益的代幣化貨幣市場基金(USYC)與 USDC 互通,實現「現金 ↔ 短債收益」的資產組合。再加上與 DRW/Cumberland 等流動性夥伴合作,USDC 不僅是支付工具,也能延伸至抵押、清算與資產管理領域,深化其在鏈上金融體系的滲透。

四個引擎形成強大的正循環:USDC 的規模帶來儲備利息與用戶流量;CPN 與 Arc 將流量轉化為平台收入與生態黏性;USYC 與代幣化資產則提升產品附加值與機構吸引力。

不過,風險亦十分明確——包括利率下行壓縮利差、USDT 的競爭壓力、市場波動及與 Coinbase 的合作分潤影響等。整體而言,Circle 正在將「穩定幣發行」升級為「數位美元網路」的長期戰略布局。

Circle Q2 2025 財務表現與驅動因素分析:從利差收益邁向平台化收入結構

核心財務數據概覽

2025 年第二季,Circle 展現了穩定幣業務的強勁成長動能與營收多元化的早期成果。

- USDC 流通量:季末達 613 億美元,至 10 月 9 日已上升至 755 億美元,年增約 90%。

- 總營收與儲備收入:共計 6.58 億美元,年增 53%,其中

- 儲備收益 6.34 億美元(+50% YoY)

- 其他收入 2,400 萬美元(+252% YoY)

- Adjusted EBITDA:1.26 億美元(+52% YoY)

- RLDC 利潤率:38%(前季 40%)

- GAAP 淨虧損:4.82 億美元,主因 IPO 非現金項目(如股權激勵、會計重估)擾動。

Circle 已在「營收成長與結構轉型」之間取得平衡,儘管利率趨勢下行,但規模效應與新業務線成長仍維持整體動能。

營收結構與成長驅動分析

Circle 的營收核心仍在於 USDC 儲備收益,但平台化與服務收入的比重正在上升。

- 儲備收益(核心現金牛)

由於 USDC 流通量擴張,即使短期美債利率走低,利息收入仍大幅增加。

「量 × 利差」仍是公司財報的關鍵乘數效應。 - 其他收入(多元化起點)

年增 252% 的「其他收入」主要來自 企業 API、支付結算服務、以及 CPN/Arc 的手續費貢獻。

這代表 Circle 正逐步將 USDC 使用轉化為「平台型收入」,並開始驗證 “USDC-as-a-Service” 的商業模式。 - 結構性轉型的方向

- Performance Driver:USDC 流通量與機構採用率持續上升。

- Sustainability:平台化收入(例如 CPN、Arc、USYC)能否持續放大,以減少對利率循環的依賴。

這是從「發行幣賺利差」走向「經營網路賺手續費」的核心轉折。

獲利能力與邊際分析

Circle 的 Adjusted EBITDA 為 1.26 億美元,年增 52%,顯示成本控制與營運槓桿效果仍佳;然而,RLDC 利潤率降至 38%(前季 40%),反映出分潤與收益率變動的邊際壓力。

- 分潤機制影響顯著:與 Coinbase 的 50% 殘餘收益分潤結構,使營收成長的部分成果被合作夥伴分食。這是利潤邊際的主要壓力來源。

- 成本槓桿仍具潛力:隨著 USDC 生態擴張與 Arc/CPN 基礎建設投入,未來平台化收入成長可望改善邊際報酬。

- 風險因子:若利率持續下行,利差壓縮將進一步考驗儲備收益模式的韌性,迫使公司更積極轉向高毛利的數位金融服務。

小結:從「利差股」轉型為「基建股」

Circle 正穩步從「利差驅動」的穩定幣發行商,轉型為「平台驅動」的數位美元基建公司。短期仍依賴儲備收益支撐獲利,但中長期的價值成長將取決於三項能力:

- 平台化變現(CPN/Arc/USYC) 的推進速度;

- 分潤結構與成本槓桿 的再平衡;

- 利率週期下的資產配置靈活度。

股價催化劑:基本面、情緒與事件三軌共振

基本面

最具影響力的因素是 GAAP 淨損收斂與自由現金流轉正。這兩項關鍵指標意味公司營運結構從「儲備收益主導」過渡到「現金創造能力增強」的新階段。

其推動組合為:

- USDC 規模持續上升

- 平台化收入(CPN/Arc/USYC)占比提升

- 分潤成本穩定(特別是 Coinbase 分潤不再擴張)

這三者的共振將直接改變估值定價邏輯,從「利差股」轉向「現金流可預期的成長股」。

情緒與預期

若 GENIUS Act 等法規正式落地,市場將重新定義「受監管穩定幣」的價值區間。Circle 作為合規先行者,會受益於制度紅利。

同時,若 Stripe、MoneyGram、主流銀行等場景開始大規模使用 USDC 進行鏈上結算,敘事會從「加密題材」升格為「金融基建主題」。

事件

三類具體事件將成為市場轉折點:

- Arc 主網上線與交易閉環形成

- CPN 與大型金融機構簽約合作

- USYC 成為主流交易與託管場景中的標準抵押資產

任何監管細則明確化(如持有人破產優先權、跨州協調規範)亦可放大「合規紅利」,推動估值再評價。

估值重估路徑分析:三種情境下的價值驅動邏輯

保守情境(Defensive Case)

USDC 維持穩定增速,但平台收入提升有限,RLDC/EBITDA 利潤率僅維持中高區間。

估值仍被視為「利差型金融機構」,受利率預期與 USDC 季度變動影響顯著。倍數空間有限,屬於穩定型防禦區。

基準情境(Base Case)

平台化與交易服務收入占比在 4–6 季內穩步上升至雙位數,CPN/Arc 的交易費與 API 工具開始放量;

同時,GAAP 淨損收斂、自由現金流轉正。

此時,市場將 Circle 視為「金融基建 × 軟體平台」的結合體,

估值可望由金融股向 SaaS 成長股靠攏,貼現率下降,倍數擴張。

樂觀情境(Bull Case)

若 USDC 大幅增長、Arc 與 CPN 交易生態成熟、USYC 成為主流抵押資產,

再加上 GENIUS 次級法規細則落地,

Circle 的敘事將上升至「網路 × 金融軟體平台」層級。

屆時市場願意給予顯著的長期成長倍數(類比 Visa × AWS 的組合型定位),

估值彈性最高,長線資金可能進場。

短期內,Circle 的估值仍被「利差依賴與分潤結構」限制,但中長期重估路徑清晰:底層現金流改善 → 基建化收入增長 → 合規敘事加速 → 倍數重塑

當市場確信 Circle 能將「穩定幣流量」轉化為「高毛利平台現金流」,股價將從金融防禦股邏輯,躍升為金融科技基建的長期成長標的。

現在的估值反映的仍是「會賺利差的發幣商」;真正的潛力,是「把數位美元做成一套可監管、可結算、可組合的金融 OS」——而 2025 年的 GENIUS × CPN × Arc,正是把這套 OS 開始裝進現實的三把鑰匙。