策略2024年績效回顧

回顧2024年的策略績效

2024年對股票投資者來說是個豐收的一年,隨著通膨逐漸被控制,聯準會開啟降息循環,標普500指數在年內共創了57次新高,全年上漲24.9%。

然而,債券投資者則較為辛苦,即使聯準會開啟降息,但不斷縮小的降息空間和川普上台潛在的通膨預期,使債券殖利率於第四季巨幅上升,美國長債投資人(TLT)全年損失8%。

以黃金為主的避險資產則因為全球地緣風險增加、美國降息、已開發國家債務問題等因素,使投資者對美元體系擔憂增加,加上各國央行的積極買盤,使黃金於全年上漲27%,跑贏各大主要資產,2024年成為歷史上黃金最大牛市之一。

以下我們將回顧我們擁有的投資策略表現,並和國內的熱門基金比較。

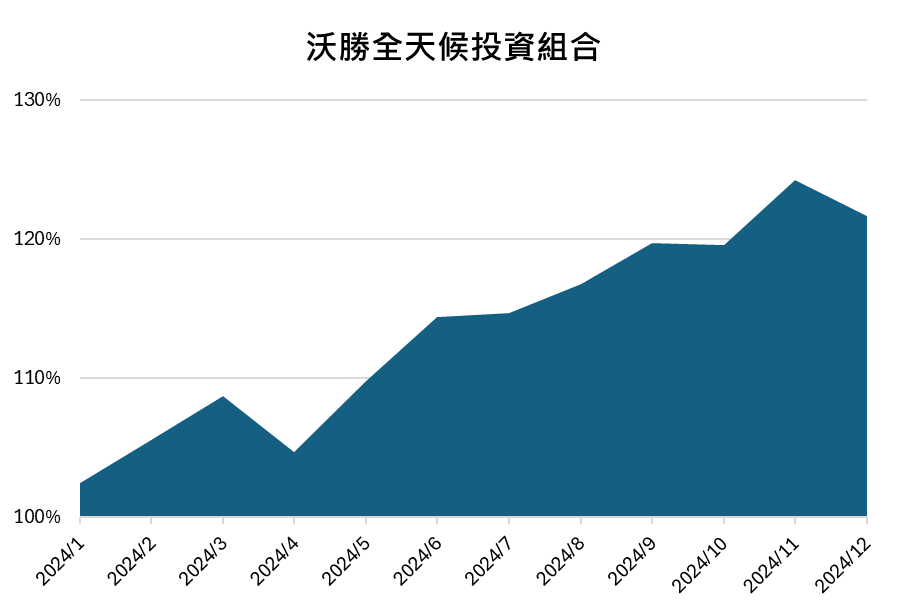

沃勝全天候投資組合

沃勝全天候投資組合於2024年上漲21.6%,即使此策略成分包含表現較差的債券,但股票和黃金部位的表現使整體績效依然接近標普500,充分展現全天候投資組合能適應各種經濟情況的優勢。

策略概要

沃勝全天候投資組合的核心目標是提供一種能夠適應各種經濟環境的穩健投資策略,借鑒 Ray Dalio 的 All Weather Portfolio 理論並進行改良:

- 在經濟增長與衰退、通膨與通縮的不同情境下,通過多元資產配置實現穩定回報。

- 配置包括美國股票、債券、黃金、大宗商品,並額外納入標普科技板塊 ETF以提升成長潛力。

- 使用量化模型動態調整權重,提升風險調整後的回報率。

策略模型

- 資產篩選:選定多元資產組合(如美股、債券、黃金、大宗商品、科技 ETF)。

- 權重設定:

- 動態調整權重,基於夏普值最佳化模型,每季度再平衡。

- 考慮經濟環境變化(例如調高避險資產比重以應對市場危機)。

- 回測與風險管理:

- 使用歷史數據回測(2006-2024年),觀察市場崩盤期間的防禦效果。

- 在市場極端情況下,降低高風險資產的比例,如 2008 年金融危機和 2020 年疫情期間主動減少股票部位。

適合投資人

沃勝全天候投資組合特別適合以下三類投資者:

風險敏感型

擔心資金虧損並希望降低投資波動的投資者,回測期間最大回撤僅 22%,明顯低於標普 500 的 55%。

對「黑天鵝」事件有防禦需求

擔憂突發市場崩盤的投資者,例如在 COVID-19 引發的市場危機中,該策略僅下跌 16%。

追求簡單投資方式

希望一個操作簡便的投資組合,僅需六個 ETF,每季度再平衡一次,便可維持穩定表現。

詳細策略介紹可參考以下文章:

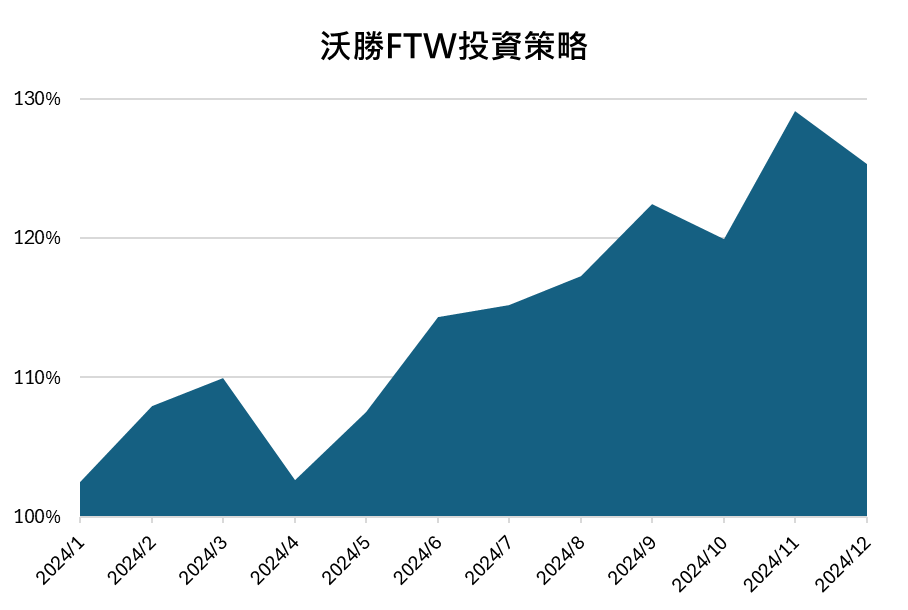

沃勝FTW投資策略

沃勝FTW投資策略於2024年上漲25.3%,由於此策略持有標普500中表現最好的科技股票,包含PLTR(+340%)、NVDA(+171%)、AAPL(+30%)與META(+66%)等等,使整體績效超越標普500,實現更高效的資產增值與風險分散。

策略概要

沃勝FTW選股模型是基於因子投資(factor investing)原理設計的主動投資策略,旨在突破傳統資產配置的局限,通過深入分析影響資產表現的風險因子,實現更高效的資產增值與風險分散。

- 策略核心在於辨識資產的風險-報酬特徵,透過七大精選因子進行篩選和權重分配,提供超越市場的長期回報潛力。

- 與被動策略不同,FTW策略利用因子分析的數據驅動方法,進行動態調整,以適應市場變化,目標實現優於大盤的資產增長。

策略模型

- 因子篩選與測試

- 測試各類風險因子(如財務健康、基本面、市場心理等),觀察其與未來報酬率之間的關聯性。

- 通過分組排序(Quantile Analysis)檢視報酬率變化趨勢,篩選出顯著影響未來表現的有效因子。

- 七大核心因子權重

- 結合最佳因子(如債務/EBITDA、股本回報率等),進行加權綜合評分,依據因子對未來報酬率的有效性設置權重。

- 選股與調整

- 將 S&P 500 成分股依據綜合評分進行排序,選取排名前 10% 的股票組成投資組合。

- 每月調整組合,動態更新因子數據,並每季度檢視模型狀況,確保策略目標一致。

- 回測與績效評估

- 回測期間(2016年至今),沃勝FTW策略年化報酬率達 19.7%,顯著優於標普500指數的 14%。

- 波動率與回撤風險控制均顯示穩健性,並在夏普比率和索提諾比率上表現突出。

適合投資人

沃勝FTW選股策略適合以下類型的投資者:

尋求優於市場回報的投資者

如果您的目標是追求超越大盤的績效,此策略基於數據驅動的因子分析,提供潛在的高回報選擇。

希望在波動市場中穩定表現的投資者

此策略通過動態調整因子權重,有效控制市場波動的影響,實現穩定增長。

對量化投資感興趣的投資者

如果您認同量化數據分析在投資中的價值,沃勝FTW策略提供一種精確且透明的投資方法,讓資產管理更加科學化。

尋求靈活主動管理的投資者

每月進行組合調整,適應市場最新變化,確保投資組合始終處於最優狀態。

詳細策略介紹可參考以下文章:

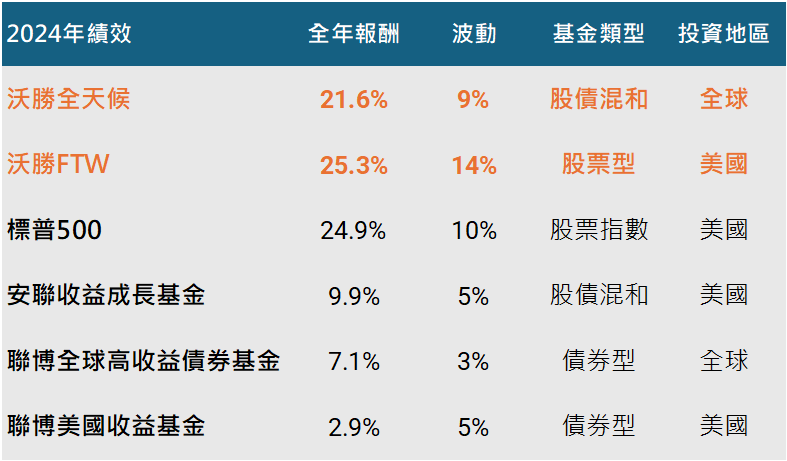

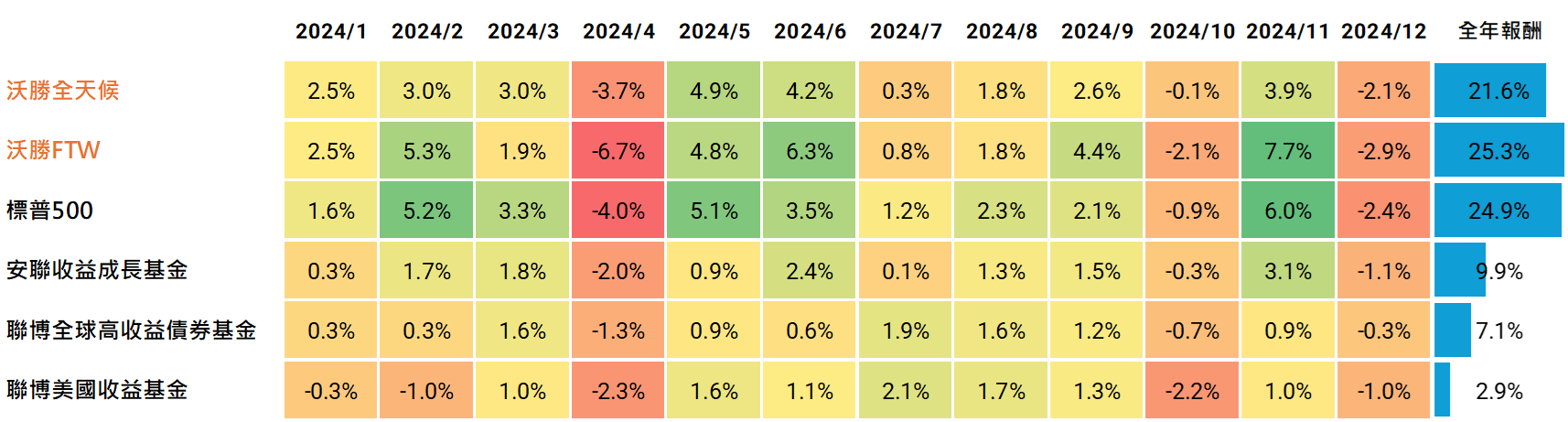

與熱門基金比較

2024股票市場表現強勢,尤其受科技板塊帶動美股屢創新高。債券市場則因利率維持高位,使倍受投資人青睞的收益型基金表現疲弱。過去這一年的股債分化表現凸顯投資組合與策略選擇在資產配置的重要性,以下我們將沃勝策略與最受台灣投資人喜愛的基金進行比較。

績效表現

2024年,沃勝策略展現極為亮眼的表現。沃勝全天候策略全年報酬達 21.6%,接近標普500的 24.9%,儘管包含表現不佳的債券,但因股票和黃金部位的貢獻,整體表現仍出色。而沃勝FTW策略則以 25.3% 的全年報酬超越標普500,主要受惠於科技持股的強勁上漲。

相較之下,其他受國內投資人喜愛的基金於 2024 年的報酬在 10% 以下,主因國內投資人喜歡穩定收益,所以這些基金大部分都持有債券部位,導致 2024 年表現明顯不及沃勝策略。

風險與波動性

沃勝策略在風險控制方面同樣優異。沃勝全天候策略的波動率僅 9%,低於標普500的 10%,並擁有較高的風險調整後報酬。沃勝FTW策略雖有 14% 的較高波動率,但其優異的報酬彌補了這點。

與其他基金的明顯優勢

沃勝策略在回報、風險調整後報酬、波動控制或是操作靈活性方面均明顯優於其他熱門基金。其他基金的表現雖然更適合低風險偏好的投資人,但遭遇像是2024年的高利率風險則可能導致報酬潛力較不具吸引力。

推薦結論

穩健型投資者首選:沃勝全天候

如果您特別注重資產穩定增值和防禦需求,沃勝全天候是理想選擇。其多元資產配置與穩健的風險管理可以有效應對市場不確定性,讓您在任何市場環境下都能安心投資。

高回報型投資者首選:沃勝FTW

如果您特別注重主動管理與數據驅動,沃勝FTW是理想選擇。此策略通過量化因子分析精準篩選標的,目標提供超越市場的回報潛力。

以上內容僅供內部參考使用,不構成投資建議,未經同意不得轉傳、修改、販售,讀者須自行評估風險。