巴菲特的財富傳承:家族價值與慈善理念的交織

「時間之神終究會取勝。」高齡94歲的傳奇投資人巴菲特(Warren Buffett)在最新的股東信公開了對身後財富的遺囑規劃,向世人揭露了對於家族傳承、慈善理念及財富的見解。

巴菲特(Warren Buffett)在美國感恩節前夕,捐出價值約11.4億美元(約新台幣370億元)的波克夏股票給4個家族慈善基金會。並在股東信內容提及,自己計劃在去世後將約99.5%的財產捐出,這筆財富預計超過1500億美元。這筆資金將主要通過四個家族基金會進行捐贈,並專注於教育、公共衛生、環境保護和社會福利等領域。

家庭價值觀:財富的意義與承傳

巴菲特在其股東信中深入闡述了對家庭價值的看法。他認為,極度富有的父母應為子女留下足夠的財富,使其能夠自由探索人生目標,但不應多到讓他們失去奮鬥的動力。巴菲特與第一任妻子蘇珊(Susan Buffett)一致認為,家庭財富應該用於促進整體社會福祉,而非建立財富世襲制。

富裕的雙親應該為孩子留下足夠資源,讓他們可以去做任何事情,但不能多到讓他們無所事事。

蘇珊去世後,她的遺產大部分被捐贈給基金會,並為子女留下了1000萬美元的禮物。巴菲特坦言,當時的子女尚未準備好接受波克夏巨額股份帶來的責任,但經過多年學習與實踐,他的子女們不僅成長為成熟的慈善家,還完全贏得了他的信任。

家族傳承:遺囑是價值觀的延續

遺囑不僅是財富的分配計劃,更是一份責任的傳遞。巴菲特強調,遺囑應該充分反映立遺囑人的價值觀和意願。他在與子女的溝通中,確保每個孩子都理解遺囑背後的邏輯與目的。他認為子女在接受遺產時,應清楚了解父母的期望,並承擔起相應的責任。這對於財富規模較大的家庭尤為重要,因為巨額資產的分配需要子女具備高度的智慧與價值觀上的堅定。

當你的孩子夠成熟時,在你簽署遺囑之前,請確保每個孩子都理解你決定背後的邏輯,以及他們在你去世後將要承擔的責任。

人類的情感往往會放大童年時的嫉妒或真實與想像中的不公平對待。在涉及金錢或資源分配時,這些情感可能重新浮現,成為遺囑爭議的導火索。一些家庭在父母過世前,通過開誠布公地討論遺囑安排,反而增進了彼此的理解與感情。他認為,這樣的溝通方式不僅有助於遺囑的執行,也讓家庭成員能更好地團結在一起。

查理和我也看過一些富裕的父母在過世前,與家人充分討論了遺囑安排,反而讓家庭關係更親密。還有什麼比這更令人滿意的呢?

巴菲特將遺囑視為個人對未來的承諾與規劃工具。制定遺囑不僅是富人的責任,而是所有家庭應該認真對待的問題。良好的遺囑安排可以在父母離世後,為子女提供清晰的行動指引,避免因遺產問題引發家庭內部的糾紛。同時,它也是立遺囑人對未來世代的一種價值觀傳遞方式。

慈善理念:平等機會與責任的傳承

巴菲特對慈善的理解是幫助那些「出生時抽到了下下籤」的人。他形容自己的財富為「延遲消費的單位」,這些資源應該通過合適的管道分配給需要的人,而非僅僅用來滿足個人的奢侈生活。

這一理念得到了兩任妻子的支持,也影響了整個家庭的價值觀。他們選擇過著相對低調的生活方式,並致力於創造平等的機會。巴菲特設立了「全體一致同意」的決策條款,讓子女在面對慈善捐款請求時能共同負責,減少因財富分配而引發的壓力。

我們一致認為平等的機會應該從出生時開始。極度炫耀式的生活方式雖然合法,但並不可取。作為一個家庭,我們擁有了我們需要或喜歡的一切,但我們從未試圖透過擁有別人渴望的東西來獲取樂趣。

未來世代的期望:從價值觀到行動力的延續

巴菲特的這些價值觀源於他的個人經歷,他深刻體會到機會與幸運的意義。他認為,美國經濟的繁榮與複利的力量使個人財富得以擴大,但這些資源應用於支持公平的機會,而非助長不平等的世襲制度。他堅信子女應該理解財富的責任與意義,並積極參與慈善事業。他對於子女在慈善事業中的表現深感自豪,並認為他們在幫助他人方面比自己投入了更多時間。

信的結尾,他提到,自己與子女在許多問題上持不同觀點,但共享的核心價值——對家庭、社會與未來的承諾——始終堅定。他對於子女如何處理財富以及他們在慈善事業上的貢獻,充滿信心,也滿懷欣慰。

結語

巴菲特的股東信不僅是財富傳承的指導,更是一份關於家庭價值與社會責任的哲學宣言。他的言行顯示了如何平衡財富管理與社會福祉,以及如何將責任感注入家庭與未來世代。無論財富多寡,將價值觀融入財富分配中,才能真正實現財富的意義與力量。

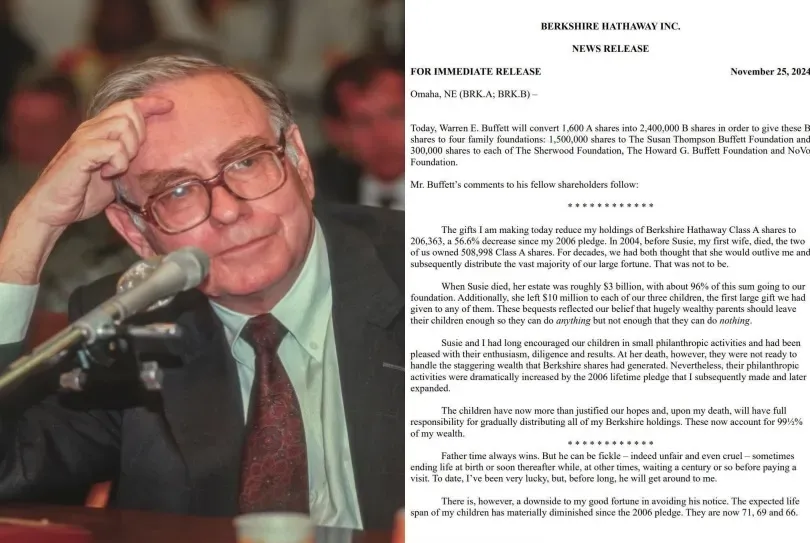

巴菲特股東信原文:BERKSHIRE HATHAWAY INC. NEWS RELEASE